Vous visualisez actuellement France

Si cela est incorrect,

Si cela est incorrect,

01/03/2023

Le 17 mai 1993, Richard Gott, professeur d'astrophysique à l'Université de Princeton, a dressé une liste de tous les spectacles alors joués à Broadway et Off Broadway en notant la date à laquelle chacun avait tenu sa première dans le célèbre quartier des théâtres de New York1Il a ensuite prédit « le temps que durerait chaque spectacle, en se fondant uniquement sur sa date de lancement2» Les prédictions de Gott se sont finalement avérées exactes, avec une précision de 95 %.3Il a ainsi illustré sa théorie selon laquelle tout ce que nous observons « au hasard » est susceptible de se trouver en milieu de vie.

Outre les spectacles joués à Broadway, la théorie de Gott a été appliquée à des concepts philosophiques liés à la politique, à la religion et même à la destinée de l'humanité ainsi qu'à des objets non périssables comme l'art, la technologie et les inventions du quotidien. Prenez les livres, par exemple. Il existe une règle d'or dans le monde de l’édition : si un livre est en circulation et se vend très bien depuis une décennie, il continuera sur cette lancée pendant au moins une décennie de plus. Si un livre continue de surfer sur le succès 10 ans de plus, ses perspectives de publication passeraient à 20 ans supplémentaires. Les livres de l'économiste Benjamin Graham sur l'investissement, Security Analysis et L'investisseur intelligent, ont été publiés respectivement en 1934 et en 1948, et restent à ce jour des classiques.

Les statisticiens et les mathématiciens ont donné un nom aux objets non périssables dont l'espérance de vie semble s'allonger avec l'âge : l'effet Lindy

Dans le cas d’un investissement à long terme, nos clients et prospects évaluent la durabilité potentielle des résultats de nos investissements en suivant les performances passées. Plus l'historique de performance est long, plus il est apprécié par les clients potentiels.

La longévité d’un historique de performance peut être perçue comme proportionnelle à son passé, que celui-ci ait été couronné de succès ou non. C’est aussi la raison pour laquelle les investisseurs institutionnels ont tendance à éviter de placer leurs capitaux dans des véhicules dont l'historique de performance est inférieur à cinq ans.

Même si le temps permet de se faire une idée plus précise des antécédents du portefeuille, parfois, certains investisseurs apprécient ce facteur sous l'angle du court terme. Pourquoi ? La vie organique, à l'instar des êtres humains, est limitée dans le temps. Peu importe l'état de santé, le mode de vie ou les progrès de l'humanité, l'espérance de vie des humains reste limitée. Cette conscience aiguë de notre état mortel est tellement ancrée dans notre esprit que nous avons tendance à croire que tout sur terre est voué à vieillir comme nous. Or, cette hypothèse est fausse.

Les statisticiens et les mathématiciens ont même donné un nom aux objets non-périssables dont l'espérance de vie, contrairement à celle des humains, semble s'allonger avec l'âge : l'effet Lindy. 4

Transcrire l'effet Lindy dans notre métier reviendrait à penser que certaines entreprises, compte tenu de leur longévité, pourraient perdurer encore de longues années. Cette théorie nous aide, en tant qu'investisseurs qualité et croissance, à estimer la longévité d'une entreprise et celle de sa croissance.

Les entreprises, contrairement aux hommes, au lait ou aux poules, n'ont pas de date de péremption. Beaucoup continuent d'exister bien après la mort de leurs fondateurs, dirigeants et employés et certaines non. Ces dernières illustrent parfaitement la théorie de l'évolution de Darwin : plus une entreprise vit longtemps, plus ses chances de survivre encore longtemps sont élevées. Kongo-Gumi est probablement l'exemple le plus concret de l'effet Lindy : il s'agit de la société la plus ancienne au monde qui, 14 siècles durant, s’est spécialisée dans la construction de temples bouddhistes japonais.5

Illustration de l'effet Lindy : Kongo-Gumi, entreprise japonaise spécialisée dans la construction de temples bouddhistes, existe depuis 14 siècles

Les exemples foisonnent, telles que certaines marques restées populaires comme L’Oréal depuis plus de 100 ans dans l’industrie de la beauté ou Microsoft depuis près de 50 ans dans les technologies de l'information.

Ces deux entreprises restent compétitives et dominent leurs marchés. On pourrait dire qu'elles obéissent à l'effet Lindy. Nous appelons ces entreprises des « marathoniennes » parce qu’elles continuent de se développer régulièrement sur de très longues périodes. Ce sont ces sociétés que Comgest recherche sans relâche.

En revanche, dans sa grande majorité, l'industrie de l’investissement tend à être séduite par les jeunes pousses, les technologies de rupture ou la nouvelle « sensation » du moment. Parfaite illustration de cette tendance, le fonds ARK Innovation 6a véritablement explosé en 2020, en pleine pandémie. Sa valeur liquidative a plus que quadruplé entre mars 2020 et février 2021 grâce à des investissements dans des technologies telles que « le séquençage génomique, la robotique adaptative, le stockage d’énergie, l’intelligence artificielle (IA) et la blockchain. 7» Toutefois, en février 2022, ARK Innovation ETF perdait tous ses gains, un an à peine après son lancement.

L'ascension et la chute d'ARK Innovation ETF suggèrent qu'investir dans de jeunes pousses est risqué. Ces entreprises pourraient bien ne pas vivre longtemps précisément parce qu'elles n'ont pas d'antécédents à leur actif. Il se peut que les technologies de rupture ou la nouvelle « sensation » du moment connaissent l'échec ou qu'un acteur solidement établi rafle la nouvelle opportunité du marché. La réussite de Microsoft sur les marchés SaaS et Cloud, par exemple, est la traduction concrète de la règle du « winner takes all » qui décrit un cercle vertueux dans lequel un géant déjà prospère devient encore plus grand et encore plus fort, quintessence même de l'effet Lindy.

L'effet Lindy semble défier les lois de la finance, en vertu desquelles la période d'avantage concurrentiel (CAP), durant laquelle une entreprise génère des rendements d'investissement qui dépassent le coût du capital, est limitée.8

Pour les investisseurs dans la croissance, l'effet Lindy dresse le lien entre la durée d'existence d'une entreprise et la durée potentielle de sa croissance future

Nombre d'investisseurs souscrivent à l'idée d'un retour à la moyenne dans la vie d’une action, un principe fondamental pour l’investissement.

On parle d'horloge d'investissement. L’horloge d’investissement dicte les efforts inlassables de nombreux acteurs du marché en quête d'investissements prometteurs pour prendre des bénéfices sur des titres généralement détenus sur une période assez courte avant que les bénéfices et le cours de l’action ne chutent à nouveau.

Pour autant, le retour à la moyenne, la théorie de la CAP ou l'horloge d'investissement échouent parfois lamentablement à prédire l'avenir d'une entreprise. Depuis 40 ans, le bénéfice par action de L'Oréal a augmenté de 11 % par an et ses dividendes de 14 %.9Aujourd’hui, l’entreprise semble plus solide que jamais après avoir lancé des activités aux États-Unis et en Chine et ses solutions de commerce électronique en plein essor. On est loin de la société française de coloration capillaire à produit unique lancée en 1909 par Eugène Schüller, un jeune chimiste qui a inventé et vendait ses nouvelles colorations aux coiffeurs parisiens. Aujourd'hui, L'Oréal est une marque de beauté mondiale incontournable.

Source : Medium; Merrill Lynch (2021).

Des coureurs de fond tels que L'Oréal tordent le cou aux grandes lois de la finance et aux idées reçues dans le domaine de l'investissement en faisant mentir toutes les prévisions de trajectoire de croissance fondées sur ces principes. Si l'on en croit l'effet Lindy, L'Oréal, du haut de ses 114 années d'expérience, devrait continuer de prospérer de nombreuses décennies encore.

Toutefois, il va sans dire que les entreprises créées de longue date ne sont pas toutes vouées à un avenir radieux sur la seule foi de leur expérience passée. De même, nul ne saurait supposer que toutes les jeunes pousses sont vouées à l'échec, faute de réussites passées à leur actif.

Ces déductions relèvent d'un raisonnement bien trop réducteur de l'effet Lindy. Même les prévisions de Richard Gott n'étaient précises qu'à 95 %.

Parfois, des exceptions surviennent, comme Microsoft. Fondée en 1974, Microsoft n'a cessé de croître à mesure que le géant technologique IBM, fondé en 1911, déclinait. Autrefois plus grande société de technologies de l'information au long passé glorieux, IBM a commencé à battre de l'aile à la fin des années 1980 et durant les années 1990, pénalisée par son manque d'innovation et son incapacité à s'adapter à la révolution de l'ordinateur personnel (PC), poussée par son concurrent bien plus jeune, son système d'exploitation Windows et sa suite de logiciels de bureau.

Comgest envisage avec la plus grande prudence toute participation dans l'introduction en bourse de jeunes pousses inexpérimentées, qui lèvent souvent de l’argent pour concurrencer leurs plus grands concurrents.

Faute d'expérience et d'antécédents, difficile de savoir si ces entreprises vont perdurer et donc de se projeter en toute confiance sur les 5 années à venir. Notre politique consiste plutôt à chercher le juste équilibre entre coureurs de fond et petites et moyennes entreprises bien établies pour capter la croissance dynamique et durable à long terme.

Comgest cherche le bon équilibre entre coureurs de fond et sociétés bien établies de petite à moyenne capitalisation

Cependant, notre portefeuille ne peut exclusivement se fier aux exploits du passé. Les coureurs de fond peuvent parfois plonger, à l'instar de Tesco au Royaume-Uni dans les années 2010, ou d'IBM dans les années 1990, comme évoqué plus haut. C’est là toute la prouesse de notre démarche qualité et croissance à long terme qu'Alistair Wittet, gérant de portefeuille et analyste chez Comgest, a très bien décrite dans un article paru en 2018 « Croissance à l'arrêt : anticiper la plus grande crainte de l'investisseur croissance10. » En s'appuyant sur le cas Tesco, Wittet démontre la manière dont les investisseurs long terme comme Comgest sont en mesure de détecter les signes avant-coureurs d'un futur coup de frein, ce qui peut permettre d’alléger ou de vendre la société avant qu'il ne soit trop tard.

Les informations sont présentées à titre indicatif uniquement. Tout investissement comporte des risques, y compris la perte du capital investi. Source : Comgest ; le rendement composé désigne le taux de rendement, généralement exprimé en pourcentage, qui représente l’effet cumulé qu’une série de gains ou de pertes a sur un montant initial de capital sur une période donnée. Les rendements composés sont généralement exprimés en termes annuels, autrement dit le pourcentage déclaré représente le taux annualisé auquel le capital s'est capitalisé au fil du temps.

L’une des principales sources d’alpha dans les portefeuilles de Comgest provient de quelques entreprises remarquables qui connaissent une croissance solide sur une longue période.11

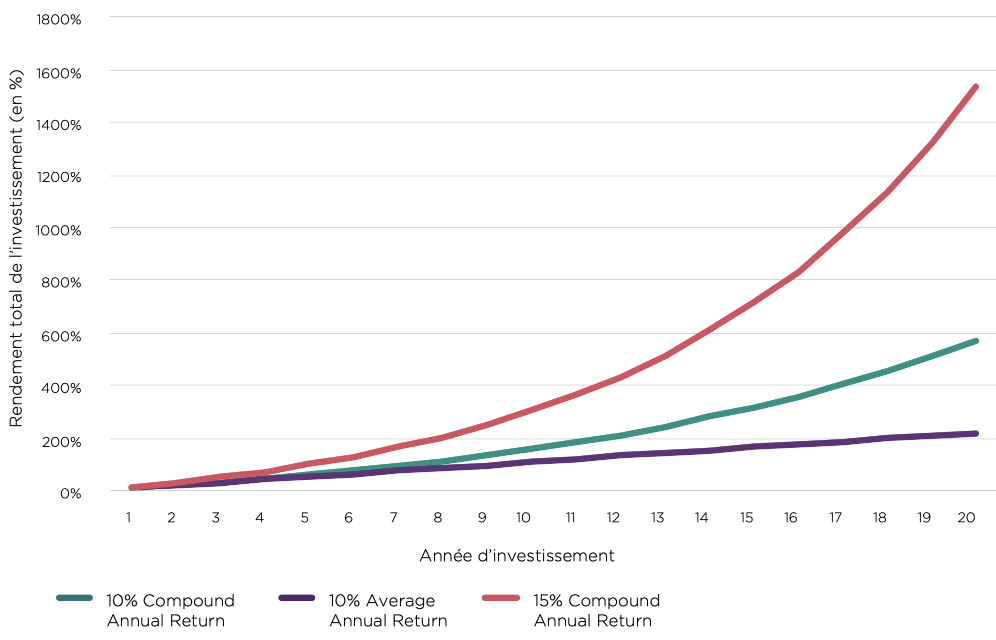

La Figure 2 illustre les bienfaits des intérêts composés en comparant des intérêts composés de 10 % et de 15 % sur 20 ans à des intérêts simples de 10 % par an sur la même période. L'écart entre la ligne rose et la ligne verte, lesquelles représentent les intérêts composés, et la ligne violette, laquelle représente les intérêts simples, illustre ainsi la magie des intérêts composés.

Les entreprises ont la possibilité de pérenniser leur cycle de croissance en 1) gagnant des parts de marché, 2) en investissant dans de nouvelles régions géographiques, l’innovation, de nouveaux produits ou canaux de distribution ou 3) en s’étendant dans des marchés adjacents. Les investissements de ce type, qu’ils soient réalisés par le biais de la croissance organique ou dans le cadre d'acquisitions, s'avèrent fructueux lorsqu’ils renforcent la solidité d’une entreprise, allongeant ainsi son espérance de vie et sa croissance. C’est de cette manière que les entreprises deviennent des coureurs de fond.

Au sein de la gamme Comgest, les stratégies « Compounders » nous semblent parfaitement alignées sur les principes de l'effet Lindy. Ces portefeuilles se focalisent exclusivement sur les coureurs de fond. Dans le cadre de ces stratégies, nous cherchons des entreprises de qualité supérieure affichant la durée de croissance la plus longue.

Par rapport à nos portefeuilles qualité et croissance traditionnels, nos stratégies Compounders se focalisent encore plus sur la longévité de la croissance au fil du temps que sur le niveau absolu de croissance. Par exemple, contrairement à nos stratégies traditionnelles grandes capitalisations, nous n'attendons pas des coureurs de fond qu'ils génèrent une croissance annuelle du BPA d’au moins 10 % sur notre horizon prévisionnel de 5 ans. Ils doivent cependant fournir un solide aperçu de la manière dont ils poursuivront leur trajectoire de croissance bien après l'horizon prévisionnel de 5 ans.

Par conséquent, l’effet intérêts composés compte probablement davantage dans la. En témoigne le très faible taux de rotation de nos stratégies « Compounders ».

Lancée il y a trois ans, la stratégie Pan Europe Compounders Equities12a inauguré notre gamme « Compounders ». Fin décembre 2022, le taux de rotation du portefeuille est de 6 % depuis son lancement, en deçà de nos stratégies traditionnelles pour l'Europe.13Sur la même période, nos stratégies Pan Europe Large Cap Equities et Pan Europe Smaller Companies Equities affichaient un ratio de rotation de 10 % et de 21 %, respectivement.14

Un moyen simple d'évaluer la pertinence de l'effet Lindy pour notre portefeuille Pan Europe Compounders est de comparer l'âge moyen de nos sociétés en portefeuille avec des indices, nos stratégies traditionnelles grandes et petites et moyennes capitalisations et un portefeuille presque entièrement dédié aux jeunes pousses comme ARK Innovation. Les participations du portefeuille Pan Europe Compounders affichent un âge médian de 113 ans, contre 22 ans pour les sociétés du fonds ARK Innovation ETF.

Plus l’entreprise vieillit et plus son antécédent de croissance est vieux, plus elle est susceptible d'afficher des ventes, des flux de trésorerie et des bénéfices élevés grâce notamment à la puissance des intérêts composés. En fin de compte, les coureurs de fond sont censés combiner maturité et capitalisation boursière relativement élevée.

Les coureurs de fond sont censés combiner maturité et capitalisation boursière relativement élevée

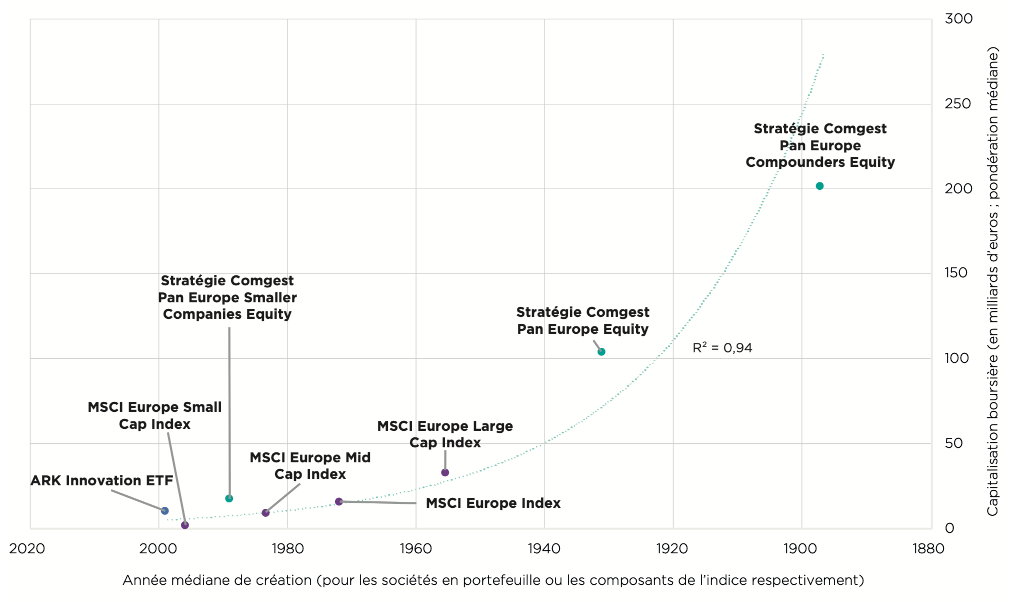

La Figure 3 montre l’année médiane de constitution et la capitalisation boursière médiane des participations de notre portefeuille Pan Europe Compounders par rapport à divers indices de référence. Le portefeuille Pan Europe Compounders de Comgest, en haut à droite du graphique, est positionné de manière à maximiser cet effet de capitalisation.

Les performances passées ne préjugent pas des performances futures. Source : Comgest / données financières et analyses de FactSet, sauf mention contraire. Données au 31 mars 2023 exprimées en euros. Les portefeuilles Comgest Equity référencés dans la Figure 5 renvoient aux éléments suivants : Compte représentatif Pan Europe Large Cap Equities et compte représentatif Pan Europe Smaller Companies Equities de Comgest, qui sont des véhicules d'investissement mutualisés gérés conformément à leurs Composites respectifs précités depuis le lancement de chaque Composite. Veuillez vous reporter à la section « Informations importantes » pour plus de précisions sur les comptes représentatifs, leur méthode de sélection et la démarche à suivre pour recevoir le rapport GIPS des Composites. Les indices MSCI Europe Large Cap, MSCI Europe Mid Cap et MSCI Europe Small Cap sont fournis à titre de comparaison uniquement. ARK Innovation ETF est un fonds négocié en bourse (ETF) géré activement qui cible la croissance à long terme du capital en investissant principalement (au moins 65 % de ses actifs), dans des conditions normales, sur son marché et à l'étranger, dans des titres de participation de sociétés pertinentes au regard de son thème d'investissement axé sur les technologies de rupture.

L'épreuve ultime pour l'effet Lindy consisterait à estimer la durée de la période de croissance restante des sociétés de notre portefeuille Compounders. Les participations du portefeuille Pan Europe Compounders de Comgest prospéreront-elles les 113 prochaines années15? Une question à laquelle un mathématicien essaierait de répondre en s'appuyant sur l'effet Lindy. Pour autant, nous n’avons pas besoin, et nous en serions certainement incapables, de réaliser des projections pour les 113 prochaines années. Nous pouvons en revanche nous appuyer sur les 113 années d'antécédents que ces entreprises nous offrent pour projeter les 5 à 10 prochaines années de croissance avec un très fort niveau de confiance.

Les performances passées ne préjugent pas des performances futures. Source : Comgest / données financières et analyses de FactSet, sauf mention contraire. Données au 31 mars 2023 exprimées en euros. Les portefeuilles Comgest Equity référencés dans la Figure 5 renvoient aux éléments suivants : Compte représentatif Pan Europe Large Cap Equities et compte représentatif Pan Europe Smaller Companies Equities de Comgest, qui sont des véhicules d'investissement mutualisés gérés conformément à leurs Composites respectifs précités depuis le lancement de chaque Composite. Veuillez vous reporter à la section « Informations importantes » pour plus de précisions sur les comptes représentatifs, leur méthode de sélection et la démarche à suivre pour recevoir le rapport GIPS des Composites.

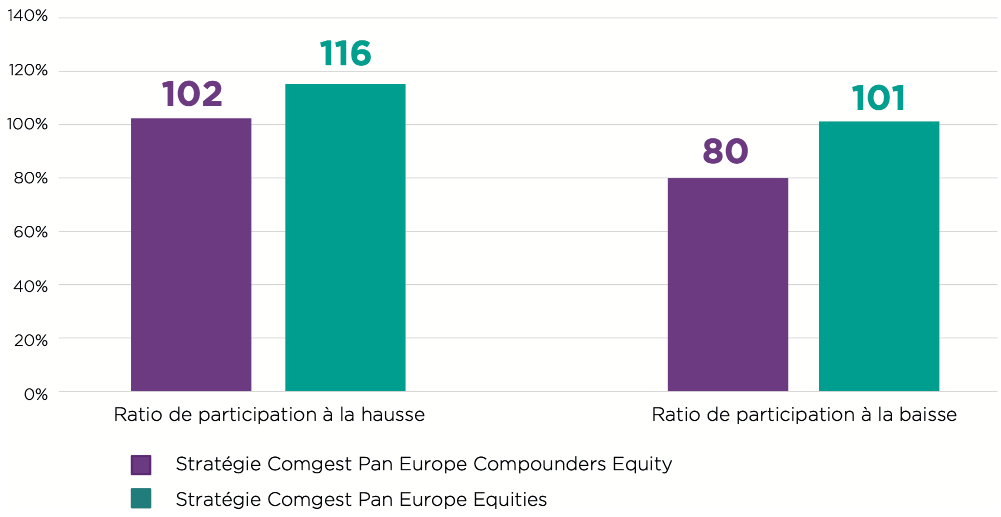

Les entreprises âgées en moyenne de 113 ans ont traversé de nombreuses crises et récessions. Elles ont donc développé tout un arsenal d'armes qui leur permettent de se développer même en période économique difficile. D'où une approche particulièrement défensive de l'investissement dans le style croissance qui s'est traduite par un ratio de participation à la baisse du marché faible de 80 % pour notre stratégie originale Pan Europe, comme le montre la Figure 4.

Le processus naturel du vieillissement est tellement ancré dans nos esprits que nous avons tendance à penser que tout est soumis comme nous au vieillissement. Or, l'effet Lindy décrit la manière dont le temps n'a pas d'emprise sur certaines entreprises qui gagnent en force et en espérance de vie à mesure qu'elles vieillissent. Pour Comgest, cet effet caractérise effectivement le cycle de vie des coureurs de fond dans lesquels nous cherchons à investir. Ces entreprises et ainsi nos portefeuilles pourraient ainsi bénéficier de la puissance des intérêts composés. C’est la raison pour laquelle nos stratégies compounders cherchent à investir, vous l’aurez compris, exclusivement dans ces quelques marathoniens.

Les principaux risques se rapportant aux stratégies évoquées dans ce document sont les suivants :

1 Ferris, Timothy. How to Predict Everything,The New Yorker, 12 juillet 1999.

2 Parrish, Shane. The Copernican Principle: How To Predict Everything,Farnam Street, mai 2019.

3 J. Richard Gott III, A grim reckoning,New Scientist, 15 novembre 1997. Gott applique le principe de Copernic à la destinée de l’humanité.

4 Eliazar, Iddo. Lindy’s Law, Physica A: Statistical Mechanics and its Applications; 15 Novembre 2017 ; Vol. 486 : 797– 805. L'effet Lindy a été évoqué pour la première fois en 1964 dans un article paru dans New Republic expliquant que les comédiens new-yorkais se retrouvaient tous les soirs au Lindy’s Deli pour parler de leurs spectacles. L'auteur a émis l'hypothèse que plus un spectacle était joué, plus il avait de chances de se maintenir à l'affiche.

5 Kongo Gumi Co Ltd fait partie de Takamatsu Construction Group

6 ARK Innovation ETF est un fonds négocié en bourse (ETF) géré activement qui cible la croissance à long terme du capital en investissant principalement (au moins 65 % de ses actifs), dans des conditions normales, sur son marché et à l'étranger, dans des titres de participation de sociétés pertinentes au regard de son thème d'investissement axé sur les technologies de rupture.

7 Source : Compte Twitter de Cathie Wood, gérante du fonds ETF ARK Innovation, 12 mai 2022.

8 La théorie économique suggère que les rapports de force entre concurrents tendent à ramener les rendements au niveau du coût du capital au fil du temps. La CAP est donc limitée par nature et les exemples classiques montrent une durée qui dépasse rarement une poignée d'années.

9 Résultats de la société au 31 décembre 2022.

10 Wittet, Alistair. « Croissance à l'arrêt : anticiper la plus grande crainte de l'investisseur dans la croissance », Comgest, juin 2018. (Pour accéder au document, veuillez cliquer sur le lien vers notre site Web et sélectionner le pays de votre choix, puis consulter « Réflexions/Livres blancs »).

11 À la différence de l’investisseur hors croissance ou valeur. Le temps joue contre l’investisseur hors croissance ou valeur car, sans croissance, les rendements tendent à converger vers le taux d’actualisation sur de longues périodes ou la valeur temps de l’argent.

12 La Stratégie Pan Europe Large Cap Compounders Equities renvoie au compte représentatif du Composite Pan Europe Large Cap Compounders (Core Composite), géré conformément au Composite depuis la création du Composite. Veuillez vous reporter à la section Informations importantes pour plus de précisions sur le compte représentatif, sa méthode de sélection et la démarche à suivre pour recevoir la présentation certifiée GIPS du composite.

13 Date de lancement : 23 décembre 2019.

14 Les portefeuilles Comgest Equity renvoient aux comptes représentatifs suivants : Pan Europe Large Cap Equities et Pan Europe Smaller Companies Equities de Comgest, qui sont des véhicules d'investissement mutualisés gérés conformément à leurs Composites respectifs précités depuis le lancement de chaque Composite. Veuillez vous reporter à la section « Informations importantes » pour plus de précisions sur les comptes représentatifs, leur méthode de sélection et la démarche à suivre pour recevoir le rapport GIPS des Composites.

15 L’année moyenne de constitution des participations du portefeuille Pan Europe Compounders de Comgest est 1910.

Les données s'entendent au vendredi 31 mars 2023, sauf mention contraire.

Le présent document a été préparé à l'attention exclusive d'investisseurs professionnels/qualifiés et ne pourra être utilisé que par ces derniers.

Les comptes représentatifs mentionnés sont gérés conformément à leur Composite applicable depuis la création de ce dernier. Les comptes représentatifs sont des véhicules d’investissement à capital variable affichant les antécédents de performances les plus longs dans leur Composite respectif. Les performances mentionnées reflètent la performance obtenue par le compte représentatif. En conséquence de quoi, les performances peuvent être semblables aux résultats respectifs du composite, mais les chiffres ne sont pas identiques et ne sont pas présentés comme tels. Les résultats ne préjugent pas des performances futures du compte représentatif ou d'autres comptes et/ou produits décrits dans le présent document. Les performances du compte varient en fonction de la date de création de ce dernier, des restrictions qui lui sont imposées et d'autres facteurs, et peuvent ne pas égaler les performances du compte représentatif cité dans le présent document.

Comgest se conforme aux Global Investment Performance Standards (GIPS®). Pour recevoir des informations sur les performances des stratégies et des produits de la société conformes aux normes GIPS, veuillez contacter info@comgest.com. GIPS® est une marque déposée de CFA Institute. L'Institut CFA n'approuve ni ne fait la promotion de cette organisation, ni ne garantit l'exactitude ou la qualité des informations contenues dans ce document.

Ce document n'est publié qu'à titre informatif et ne constitue en aucun cas un conseil en investissement. Il ne doit pas être considéré comme une sollicitation en vue de l’achat d’un titre ni comme une offre de vente d’un titre. Il ne prend pas en compte les objectifs d’investissement, les stratégies, le statut fiscal ou l’horizon de placement propres aux investisseurs. Il est incomplet sans l'exposé oral fourni par les représentants de Comgest.

Aucune discussion faisant référence à des sociétés spécifiques ne doit être considérée comme une recommandation d'acheter ou de vendre un titre/investissement en particulier. Les sociétés mentionnées ne représentent pas l'ensemble des investissements passés. Il ne saurait être supposé que les investissements mentionnés aient été ou seront rentables, ou que des recommandations ou décisions futures seront rentables.

Comgest ne fournit pas de conseils fiscaux ou juridiques à ses clients, et il est vivement recommandé à tous les investisseurs de consulter leurs propres conseillers fiscaux ou juridiques concernant tout investissement potentiel.

Les informations contenues dans ce document ne constituent pas des « recherches en investissement » et sont considérées comme des

« informations publicitaires » conformément à MIFID II. Cela signifie que ces informations publicitaires (a) n'ont pas été préparées en application d'obligations légales ayant pour objet de promouvoir l'indépendance de la recherche en investissement et (b) ne sont soumises à aucune interdiction d'opération préalablement à la diffusion de la recherche en investissement.

Les performances passées ne préjugent pas des performances futures. Les déclarations prospectives, les données ou les prévisions peuvent ne pas se réaliser. Les indices sont utilisés à des fins de comparaison exclusivement et les portefeuilles mentionnés ne cherchent pas à répliquer les indices.

Toutes les opinions et estimations relèvent de notre jugement à la date de ce document et sont susceptibles d'évoluer sans préavis. Il est possible que les positions auxquelles il est fait référence dans ce document ne soient plus détenues par le portefeuille au moment où vous recevrez ce document. Ces positions sont susceptibles d'être modifiées sans préavis.

Ce document et les informations qu'il contient ne peuvent être reproduits (dans leur totalité ou en partie), republiés, distribués, transmis, présentés ou autrement exploités de toute autre manière que ce soit par des tiers sans l'accord écrit préalable de Comgest.

Certaines informations contenues dans cette présentation proviennent de sources réputées fiables, mais leur exactitude ne saurait être garantie. Comgest décline toute responsabilité quant à l’exactitude ou au caractère exhaustif des informations.

Les noms de produits, de sociétés ainsi que les logos mentionnés dans ce document sont les marques commerciales ou marques déposées de leurs propriétaires respectifs.

Les données MSCI sont destinées à votre usage interne uniquement. Elles ne peuvent être reproduites ou rediffusées de quelque manière que ce soit, ni utilisées comme base pour la composition de tous instruments, produits ou indices financiers. Aucune des informations fournies par MSCI n'est destinée à constituer un conseil en investissement ou une recommandation de prendre (ou de s'abstenir de prendre) tout type de décision d'investissement et ne peut être invoquée en tant que telle.

Les données et analyses historiques ne sauraient être interprétées comme une indication ou une garantie de performance future, d'analyse, de prévision ou de prédiction. Les informations provenant de MSCI sont fournies « en l'état » et l'utilisateur de ces informations assume l'intégralité des risques liés à l'utilisation qui en est faite.

MSCI, chacune de ses filiales et toute autre personne participant ou associée à la collecte, au calcul ou à l'élaboration des informations MSCI (collectivement, les « Parties MSCI ») excluent expressément toute garantie (y compris entre autres, en termes d'originalité, d'exactitude, d'exhaustivité, d'opportunité, de conformité, de valeur marchande et d'adéquation à un usage particulier) en ce qui concerne ces informations. Sans préjudice de ce qui précède, les Parties MSCI ne sauraient, en aucun cas, être tenues responsables d’un quelconque dommage direct, indirect, spécial, accessoire, punitif (y compris, entre autres, la perte de revenus) ou autre. (www.mscibarra.com).

GIPS® est une marque déposée de CFA Institute. L'Institut CFA n'approuve ni ne fait la promotion de cette organisation, ni ne garantit l'exactitude ou la qualité des informations contenues dans ce document.

Comgest S.A est une société de gestion de portefeuilles réglementée par l'Autorité des Marchés Financiers et dont le siège social se situe 17, square Édouard VII, 75009 Paris.

Comgest Asset Management International Limited est une société d'investissement réglementée par la Banque centrale d'Irlande et enregistrée en qualité de conseiller en investissements auprès de la Securities Exchange Commission aux États-Unis. Elle a son siège social 46 St. Stephen's Green, Dublin 2, Irlande.

Cette présentation n’est pas diffusée par une personne autorisée au sens de la Loi FSMA et n’a pas été approuvée aux fins de l’article 21 de la Loi de 2000 sur les services et les marchés financiers (Financial Services and Markets Act 2000 ou FSMA). Cette présentation n’est communiquée qu’aux personnes qui sont des professionnels de l’investissement relevant de l’article 19(5) du Financial Services and Markets Act 2000 Financial Promotions) Order 2005 (le FPO). Les Investissements sont réservés aux professionnels de l’investissement, et toute invitation, offre ou accord d’achat ne sera conclu qu’avec ces derniers. Il est déconseillé à toute personne qui n’est pas un professionnel de l’investissement de se fier ou de prendre une décision sur la base de cette présentation ou des informations qu'elle contient. Les personnes en possession de ce document sont tenues de s’informer de toute restriction applicable. Aucune partie de cette présentation ne doit être publiée, distribuée ou autrement mise à disposition, dans son intégralité ou en partie, à une autre personne.

Cette publication n'a pas été revue par la Securities and Futures Commission de Hong Kong.

Cette publication n'a pas été revue par l'Autorité monétaire de Singapour.

Comgest Far East Limited est règlementée par la Securities and Futures Commission en vertu du droit de Hong Kong, qui diffère du droit australien. Comgest Far East Limited est exonérée de l'obligation de détenir un agrément de services financiers en Australie en vertu de la loi australienne sur les sociétés au titre des services financiers qu'elle fournit. Cette publication s'adresse à des « clients de gros » uniquement et n'est en aucun cas destinée à des « investisseurs particuliers » (au sens de la Loi australienne sur les sociétés) et ceux-ci ne sauraient s'y fier.

Comgest Singapore Pte Ltd. est réglementée par l'Autorité monétaire de Singapour en vertu du droit singapourien, qui diffère du droit australien. Comgest Singapore Pte. Ltd. est exonérée de l'obligation de détenir un agrément de services financiers en Australie en vertu de la loi australienne sur les sociétés au titre des services financiers qu'elle fournit. Cette publication s'adresse à des « clients de gros » uniquement et n'est en aucun cas destinée à des « investisseurs particuliers » (au sens de la Loi australienne sur les sociétés) et ceux-ci ne sauraient s'y fier.