White papers

LE PARADOXE DE LA CROISSANCE À LONG TERME

ARCHIVÉ - 01/09/2014

LE PARADOXE DE LA CROISSANCE À LONG TERME

L’un des écueils les plus répandus, nous semble-t-il, chez les acteurs du marché dans leur approche de la valorisation est de la considérer, par définition, comme une photographie et non comme un film. Au lieu de regarder le long métrage, ils se focalisent sur une image instantanée, partant du principe qu’à n’importe quel moment, la valeur d’une entreprise est fixe et déterminée, sans voir qu’il s’agit plutôt d’un organisme vivant. Ils passent ainsi à côté de la dynamique qui consiste à apprécier la valeur à l’aune de l’évolution logique des prix. D’où la persistance de certaines idées reçues ou paradoxes.

À titre d’exemple, de nombreux acteurs du marché se présentent comme des investisseurs à long terme, alors qu’ils sont en réalité des traders. En effet, leur stratégie d’investissement consiste à acheter des actifs à des prix inférieurs à leur valeur dite « intrinsèque » dans l’espoir qu’ils atteignent cette valeur définie. Conséquence, une fois que la perception du marché de l’actif, exprimée par son prix, est de nouveau en phase avec sa valeur, l’investisseur n’a plus de raison valable de conserver l’actif (c’est-à-dire, tant qu’il vise à surperformer le rendement moyen du marché). Donc, acheter en dessous de la valeur intrinsèque et attendre que le prix rattrape la valeur n’est ni plus ni moins qu’une stratégie d’achat-vente, comprenez une stratégie de trading. Bien évidemment, le prix peut prendre un certain temps avant de rattraper la valeur. Or, tout l’intérêt, objectivement, d’une telle stratégie réside précisément dans une rotation rapide, car le rendement excédentaire sera inversement lié au temps que prend le marché pour aligner le prix sur la valeur. Supposons, par exemple, qu’un actif dont la valeur intrinsèque est de 100 est acheté à 50 puis vendu un an plus tard à sa juste valeur actualisée (108 en supposant un taux d’actualisation de 8 %), le rendement sera de 116 %.

Pourtant, ce rendement chutera à 26,5 % si l’actif est vendu après 3 ans, soit la durée prise par le marché pour reconnaître la valeur (alors à 126). Plus il est possible de liquider et de remplacer rapidement les positions par d’autres, plus la stratégie est alors efficace, dans lae droit fil d’une approche de trading.

En revanche, le véritable investisseur à long terme est celui dont l’intérêt objectif est de conserver l’actif. Quel type d’investisseur pourrait bénéficier d’une véritable stratégie d’achat conservation ? L’investisseur qualité et croissance. Pourquoi ? En quoi l’investissement dans la croissance longue diffère-t-il ? Pourquoi ce phénomène de baisse du rendement ne s’appliquerait-il pas également à tous les titres de croissance ?

Car, après tout, le propre d’un bon investissement1rentable n’est-il pas simplement de dépasser son coût du capital, ou taux d’actualisation, à partir du moment où son prix d’achat est inférieur à sa valeur et son prix de vente proche de cette valeur ou égal à celle-ci, et ce quelle que soit l’opération financière visée, sa forme et son mérite sous-jacent ? Dans ces conditions, une rotation rapide ne devrait-elle pas être également avantageuse dans le cas d’un investissement dit de croissance ?

Pourquoi donc les investissements dans les sociétés en croissance seraient-ils plus enclins à acheter des actifs en vue de les conserver (stratégie « buy-and-hold ») ?

C’est là tout le paradoxe que nous nous proposons d’analyser en profondeur. Nous parlerons ici de « paradoxe de la croissance à long terme ». Comme nous le verrons, ce paradoxe ne peut s’expliquer qu’en se plaçant dans une optique dynamique, et non statique, de l’investissement, seul moyen de comprendre que la valeur, loin d’être stable, évolue et progresse avec le temps.

Il est vrai que pour parler de surperformance d’un actif, il y a lieu de l’adosser à un delta prix/valeur. Là encore, si un investissement est acquis à un prix égal à la valeur, c’est-à-dire à la somme de ses flux de trésorerie actualisés, et si ces flux de trésorerie s’avèrent exactement conformes aux projections, le rendement sera simplement égal au taux d’actualisation, croissance ou non. Dès lors, aucun investissement ne peut dépasser son taux d’actualisation à moins de remplir au moins une des deux conditions (ou les deux) suivantes : les flux de trésorerie réels dépassent les flux de trésorerie initialement projetés ou le prix d’achat était inférieur à la valeur des flux de trésorerie correctement projetés.

Évidemment, dans le cas d’une action détenue dans un portefeuille à long terme, seul un faible prix d’acquisition historique ne suffit pas à garantir une surperformance durable sur de nombreuses années. Il faut encore générer en permanence et de manière continue des flux de trésorerie supérieurs aux attentes.

Ce qui revient à formuler la question du paradoxe lié à la croissance à long terme autrement : quel mécanisme de surperformance à long terme permet à certaines catégories de titres de croissance de dépasser de manière prolongée les attentes du marché et de continuer à s’apprécier durablement ?

Afin d’illustrer et comprendre le fonctionnement de ce mécanisme, nous prendrons pour exemple l’évolution du titre Coca-Cola, depuis son introduction en bourse en 1919.

Cet exemple est évidemment un cas très particulier. Le but de ce white paper est de tordre le cou aux idées reçues en montrant qu’il existe un autre chemin. Notre propos n’est pas de répondre aux défis d’identifier des entreprises aussi performantes à l’avenir, même si, par le passé, force est de constater que Comgest a démontré sa capacité à accumuler dans ses portefeuilles un certain nombre de ces « titres de croissance sur le long terme ».

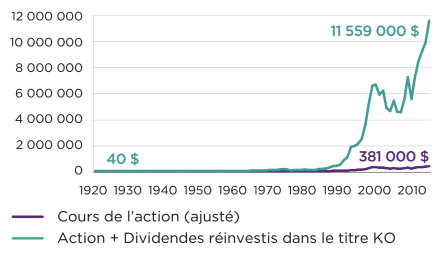

L’exemple du titre Coca-Cola (KO)

Source : Comgest

Le 15 octobre 1998, lors d’une allocution devant des étudiants de l’Université de Floride, Warren Buffett a mentionné la richesse spectaculaire qu’un investisseur sur le long terme aurait pu amasser en investissant dans Coca-Cola dès sa création : lors de son introduction en bourse en 1919, l’action état proposée au prix de 40 $. Depuis, elle serait cotée 5 000 000 $. Nous avons choisi l’exemple de Coca-Cola car il nous semble illustrer à merveille le mécanisme qui concourt à la création de valeur chez cette société de croissance à long terme. Nous avons donc épluché tous les rapports annuels publiés par la société de 1920 à 2013 pour passer les chiffres à la loupe. Effectivement, les 5 millions de dollars dont parle Warren Buffett correspondent à l’évolution du prix initial d’une action KO, dividendes réinvestis année après année, à partir de fin 1996. Fin 1998, cette valeur était en fait plus proche de 6,7 millions de dollars. Fin 2013, elle atteignait 11,5 millions de dollars.

Le processus de création de valeur pour les actionnaires

L’examen du processus de création de valeur chez Coca-Cola permet de formuler trois observations.

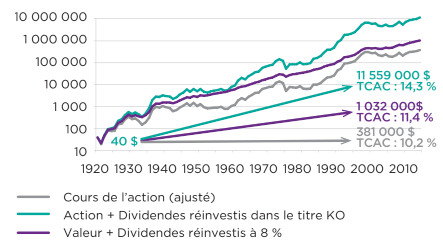

- La puissance des intérêts composés

Source : Comgest

La conversion de 40 dollars seulement en 11,5 millions de dollars est le fruit de l’effet exponentiel d’une croissance à long terme qui, malgré quelques incidents inévitables, a été essentiellement solide, durable et stable.

En près d’un siècle de cotation en bourse, KO n’a affiché que des bénéfices, et donc une croissance constante de sa valeur comptable par action (BVPS). Même constat pour les résultats annuels, à de rares exceptions près : ils ont reculé 18 fois en 94 ans, soit moins d’une fois sur 5, mais restent toujours dans le vert avec une croissance annuelle moyenne de 12,7 %.

Évidemment, en termes de performance à long terme, la moyenne géométrique prime sur la moyenne arithmétique, autrement dit le taux de croissance annuel composé (TCAC) qui était de 10,0 % sur la période 1919-2013 pour le BPA.

S’agissant du rendement total, en ajoutant les dividendes, le TCAC de la richesse pour un actionnaire qui réinvestit chaque année tous les dividendes dans les actions KO aurait été de 14,3 % durant 94 ans.

Notons à titre anecdotique que selon la règle dite « des 72 », qui permet d’estimer le nombre d’années qu’il faudrait à une valeur donnée pour doubler en fonction du taux de croissance, la valeur de marché de l’investissement dans KO aurait pratiquement doublé tous les cinq ans2.

- L’importance de réinvestir les dividendes

La croissance du cours de l’action réajusté a été de 10,2 %. Au fil des ans, l’action originale émise en 1919 a été divisée à 11 reprises pour finalement égaler 9 216 actions de 2013. Au prix de 41,31 dollars fin 2013, la valeur de l’action originale de 40 dollars, hors dividendes, s’élevait donc à 380 713 dollars, soit un TCAC de 10,2 %.

TCAC du cours de l’action : 10,2 %

Source: Comgest

Ainsi, sur un total de 11,5 millions de dollars fin 2013, l’action initiale ne représente elle-même que 3,3 %, tandis que 96,7 % de la valeur totale de l’investissement théorique provient du réinvestissement des dividendes3.

Notons que même si un investisseur donné, déterminé à conserver l’intégralité de sa mise initiale sur KO, avait la possibilité de procéder à des achats récurrents d’actions sur le marché, tous les actionnaires de KO n’auraient pas pu le faire. Par définition, acheter des actions supplémentaires de la même société implique que d’autres actionnaires, à l’inverse, vendent les leurs. Un actionnaire qui aurait détenu 1 000 actions KO en 1919, soit 0,2 % du capital, et réinvesti tous les dividendes dans des actions KO, aurait vu sa participation augmenter à 6,4 % d’ici 2013. En d’autres termes, la société Coca-Cola dans son ensemble n’aurait pas pu croître pendant tout ce temps au TCAC de 14,3 %.

Appliqué à l’ensemble de l’entreprise, un taux de croissance de 14,3 % aurait signifié une capitalisation boursière fin 2013 proche de 6 000 milliards de dollars au lieu de 182 milliards de dollars (cet impact considérable résultant de l’écart entre un TCAC de 10,2 % et un TCAC de 14,3 % est une autre illustration manifeste de la puissance de la capitalisation).

Sur la période 1919-2013, KO affichait un taux moyen de distribution de plus de 60 % et un rendement moyen de 3,5 %. Un tel niveau de versement de dividendes témoigne de la robustesse de la croissance qui n’a été soutenue que par un taux de rétention de 40 %4.

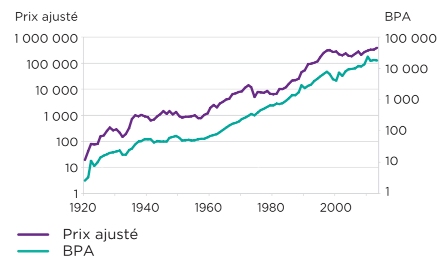

- L’alignement des prix de marché sur les résultats

Certes, l’évolution du cours de l’action a été plus erratique avec 28 années de performance négative, soit près d’une année sur 3. La croissance moyenne était de 14,5 %, mais le TCAC, plus parlant, ressort à 10,2 %.

Compte tenu de la volatilité durant cette période, on peut dire que le cours de l’action KO a dans l’ensemble suivi les bénéfices.

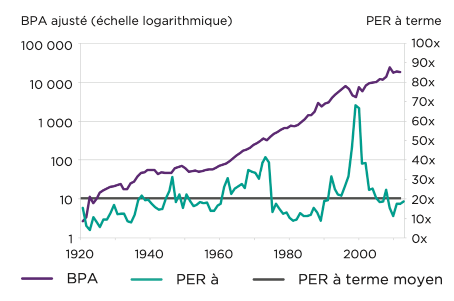

L’alignement relatif dans le temps entre le cours de l’action et les bénéfices devrait se traduire par une certaine stabilité des multiples. On observe à ce titre un PER historique assez récurrent proche d’une moyenne rétrospective des PER à 12 mois de 20,3x, à quelques écarts près, notamment dans les années 70 et en 2000, qui ont cependant été suivis de retours à la moyenne.

Au regard de ces données historiques, nous pouvons désormais tenter de répondre à la question suivante : le marché a-t-il efficacement valorisé KO au fil du temps ?

Valeur rétrospective de KO

Place à un peu de « finance-fiction ». Imaginons qu’en 1919, un investisseur aurait pu prévoir avec précision l’évolution de Coca-Cola jusqu’en 2013. Comment aurait-il évalué le titre KO lors de son entrée en bourse ? Deux approches peuvent être adoptées, selon que les dividendes sont réinvestis ou non dans les actions KO.

Source: Comgest

- Modèle d’actualisation des dividendes

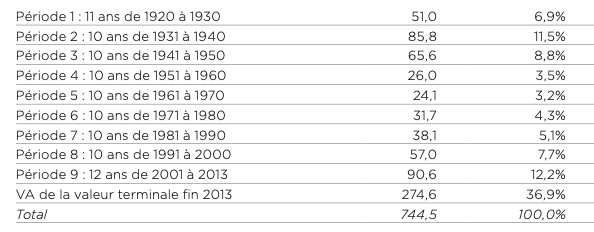

Supposons que notre investisseur visionnaire estime satisfaisant un taux sans risque de 8 %. Après actualisation des dividendes et de la valeur terminale à 8 %, un simple calcul permet d’obtenir les résultats suivants :

Valeur actualisée = 744,5 $ PER justifié = 285x5

Notre investisseur visionnaire aurait accepté d’acheter l’action à 744 dollars au lieu des 40 dollars offerts lors de l’introduction en bourse. Ce prix de 744 $ lui aurait tout de même permis d’obtenir un rendement annuel de 8 % pendant 94 ans. Le BPA était de 2,61 dollars en 1920. Ainsi, au prix d’introduction de 40 dollars, le PER était de 15,3x. Il aurait été de 285x au prix de 744 dollars.

- Valeur totale pour l’actionnaire

Dans l’hypothèse où l’investisseur aurait pu réinvestir tous les dividendes chaque année, il se serait retrouvé en possession d’un actif d’une valeur de 11 559 millions de dollars fin 2013.

Soit, avec un taux d’actualisation de 8 %, une valeur actualisée en 1919 de 8 338 dollars.

Valeur actualisée = 8 338,2 dollars PER justifié = 3 195x6

La valorisation de l’action KO telle qu’elle aurait pu être mesurée par un investisseur ayant le don de voyance s’avère donc largement supérieure, si ce n’est totalement en décalage, avec les prix de marché, aussi bien lors de l’entrée en bourse que durant plusieurs années et décennies par la suite.

Attention cependant, loin de nous l’idée d’affirmer que la valeur intrinsèque de Coca-Cola était de 744 ou 8 300 dollars en 1919. En tout état de cause, comme l’ont démontré Ben Graham et David Dodd, il n’existe pas de valeur intrinsèque fixe et précise : « Le principe majeur est que l’analyse de la valeur mobilière ne cherche pas à déterminer avec précision la valeur intrinsèque d’un titre donné. Il suffit de déterminer soit que la valeur est adéquate, par exemple, pour protéger une obligation ou pour justifier un achat d’actions, soit que la valeur est largement supérieure ou largement inférieure au prix du marché. »7

La seule chose que l’on peut raisonnablement déduire des valeurs rétrospectives ci-dessus, c’est un différentiel prix-valeur, pendant effectivement une longue période de plusieurs décennies, durant laquelle la valeur était « considérablement supérieure au prix du marché » et confortait les investisseurs à long terme dans l’idée de conserver leur position. Cette observation nous permet d’entrevoir le mécanisme qui concourt à la surperformance à long terme, objet de notre paradoxe.

Comme nous le verrons, deux composantes communes caractérisent ce mécanisme : d’une part, un écart prix-valeur durable, et d’autre part, un effet de conversion en vertu duquel les prix comblent progressivement leur écart avec la valeur et font dévier les rendements du taux d’actualisation normal pour s’aligner sur le rendement global plus élevé composé du rendement du dividende plus le taux de croissance réel des bénéfices.

Le mécanisme de la surperformance à long terme

Tout d’abord, il faut bien comprendre que l’ampleur de la croissance et surtout la durée de la croissance ont un effet exponentiel sur la valeur intrinsèque des sociétés de croissance à long terme. Cette « exponentialité », qui réside dans la puissance des intérêts composés, forme la base de différentiels de prix-valeur durables.

Le caractère durable des différentiels de prix-valeur des sociétés de croissance à long terme

- L’effet exponentiel de la durée de la croissance

Source: Comgest.

*Croissance annuelle de 15 % pendant x années, suivie d’une croissance infinie de 2 %. Distribution 60 %, taux d’actualisation 8 %.

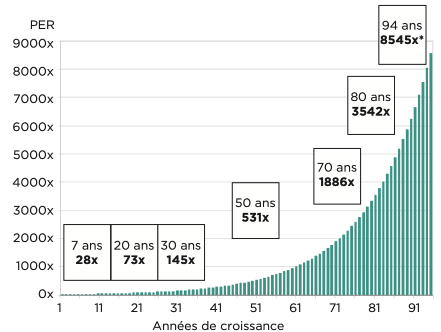

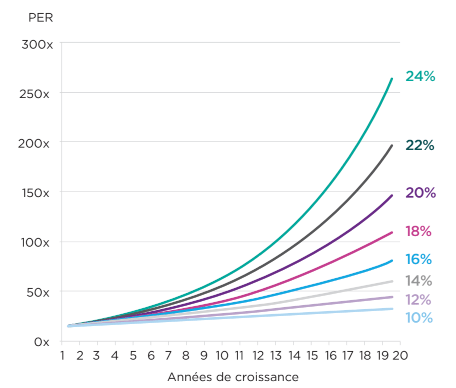

Prenons par exemple une société affichant des résultats en pleine croissance au taux de 15 % et calculons son PER en fonction de la durée : on constate que 7 ans à ce rythme de croissance devraient justifier un PER de 28x (à un taux d’actualisation de 8 %), 20 ans correspondraient à un PER de plus de 70x et 30 ans un PER proche de 150x.

Ainsi, si la croissance dure plusieurs décennies, comme dans le cas de Coca-Cola, les PER théoriques s’envolent.

Bien sûr, plus l’ampleur de la croissance est élevée, plus l’effet est exponentiel.

Chaque fois que la croissance se maintient au-dessus de la moyenne, cet effet exponentiel en termes de création de valeur engendre un vaste « réservoir de valeur » qui soutiendra un différentiel prix-valeur durable, lequel alimentera à son tour l’appréciation des prix sur le long terme.

Afin de mieux cerner la disparité entre les prix du marché et les valeurs rétrospectives, tentons de comprendre la manière dont le marché a historiquement valorisé KO.

- Valorisation boursière historique de Coca-Cola

Source: Comgest.

Une analyse de sensibilité des PER nous donne une idée approximative de l’ordre de grandeur et de la durée de la croissance que le marché semble avoir implicitement supposé tout au long de la période 1920-2013.

Supposons que KO ait été valorisé selon la méthode classique d’actualisation des flux de trésorerie en deux étapes avec un taux de croissance infini de 2 %, en gardant les données suivantes à l’esprit :

- Le marché a en moyenne valorisé KO à 20,3x les bénéfices à 12 mois,

- Les moyennes arithmétiques et géométriques de la croissance du BPA sont respectivement de 12,7 % et 10,0 %.

- En termes de croissance des dividendes, les moyennes étaient respectivement de 13,7 % et de 9,5 %.

- Le taux de distribution moyen était de 60,6 %,

- Le rendement du S&P500 sur la période était de 8,5 % environ, taux qui peut servir de taux d’actualisation.

Les combinaisons rythme / durée ci-dessus montrent que, tout au long de l’existence de KO, le marché a, semble-t-il, estimé que sa croissance durerait entre 5 et 15 ans.

Ce qui tend à montrer que le marché, dont l’horizon temporel ne s’est guère aventuré au-delà de 15 ans, n’a pas tenu compte du potentiel à long terme.

D’où le différentiel de prix-valeur que l’on observe généralement avec le recul chez les sociétés de croissance longue comme Coca-Cola.

Ce différentiel augmente fortement avec le temps. Un rapide coup d’œil à la valeur rétrospective totale de Coca-Cola, décomposée d’après le modèle d’actualisation des dividendes, permet de voir que les 20 premières années représentaient moins de 20 % de la valeur, alors que les années postérieures à 2000, soit plus de 80 ans après l’entrée en bourse, ont représenté pour moitié de la valeur totale.

Source : Comgest.

Ainsi, le fait d’avoir ignoré la croissance à long terme dans la valorisation explique l’écart entre les prix du marché et la valeur a posteriori. La dimension exponentielle des écarts prix-valeur est le premier facteur qui explique leur longévité dans le temps. Dans les projections des analystes, même si des taux de croissance très élevés peuvent se produire, la période de forte croissance dépasse très rarement 10 ans et presque jamais 15 ans. Les longs épisodes de croissance ne sont tout simplement pas intégrés par le marché.

Source : Comgest.

Et ce, souvent pour de bonnes raisons. N’oublions pas que toute bonne chose a généralement une fin. En l’occurrence, à partir de 1997, investir dans KO s’avérait moins intéressant que les décennies précédentes.

Pourtant, le cas de KO montre que l’horizon du marché est parfois bien en deçà des épisodes réels de croissance.

Le but de ce document n’est pas d’expliquer directement les raisonnements et les risques censés être pris en compte avant d’estimer la durée potentielle d’une période de croissance à venir, lesquels, au passage, sont liés à la notion de « d’avantage concurrentiel » qui fera l’objet d’une prochaine publication Comgest.

L’effet de conversion

L’effet exponentiel lié à la durée de la croissance

Les prix doivent rattraper la valeur au fil du temps. À mesure des publications des flux de trésorerie réels et des bénéfices, trimestre après trimestre et année après année, la reconnaissance des chiffres réels est censée prendre le pas sur l’anticipation.

Dans le cas de KO, la variation entre les résultats réels et prévisionnels ne porte pas sur le taux de croissance mais sur la durée de la croissance : malgré le ralentissement présumé de la croissance anticipée au bout de quelques années, celle-ci s’est poursuivie. Ainsi, si cet épuisement de la croissance devrait en théorie se traduire par une baisse des multiples, sa poursuite permet aux multiples de se stabiliser ou presque. Par conséquent, le rendement du capital investi, qui aurait été égal au taux d’actualisation si tout s’était déroulé comme initialement prévu, est amplifié par l’accumulation, au fil du temps, du rendement excédentaire provenant de la réévaluation de la durée de la croissance.

Ce qui s’est produit chez Coca-Cola de nombreuses décennies durant s’observe couramment chez les sociétés de croissance longue : tandis que les valorisations des analystes reposent sur l’hypothèse d’un épisode de croissance suivi par un épisode de maturité, concrètement, année après année, la croissance se maintient et la fin de l’épisode de croissance est reportée. En effet, chaque année qui passe reporte d’un an supplémentaire la fin de l’horizon de croissance.

Une entreprise ne doit pas nécessairement dépasser les attentes, dans son sens le plus couramment admis, pour surperformer. Autrement dit, nul besoin que les résultats réels dépassent les projections de BPA pour le prochain trimestre, l’année prochaine ou les 3 ou 5 années à venir pour qu’un titre surperforme. Il peut battre le marché tout simplement en maintenant son horizon de croissance. Par exemple, si durant l’année n, le marché suppose implicitement 10 années de croissance et si, une fois l’année n+1 atteinte, l’horizon de croissance est maintenu à 10 ans, alors les PER devraient rester stables et le titre évoluera dans le sillage du taux de croissance des bénéfices.

La stabilité globale des multiples de PER et le fait que le cours de l’action suit les bénéfices, comme on peut le voir chez Coca-Cola (voir Figure 3), s’expliquent donc par un effet de conversion, lequel entraîne un déplacement de la performance de l’investissement du taux d’actualisation vers un « rendement total de l’investissement ».

Reformulé simplement, ce rendement total équivaudra au rendement du dividende plus le taux de croissance réel des bénéfices. D’un point de vue théorique, le rendement excédentaire au-delà du taux d’actualisation correspond à l’effet de la réévaluation de la valeur terminale8.

Conclusion

Chez Comgest, l’investissement à long terme suppose une approche dynamique, et non statique. Ce qui revient à appréhender la valeur comme un film et non comme une photographie.

Le risque avec une approche de type « instantané » de la valorisation, contrairement à une approche évolutive, est comparable au phénomène d’erreur de parallaxe. Selon l’angle depuis lequel on regarde un objet, sa position peut être perçue différemment et induire en erreur quant à l’endroit où se trouve réellement de l’objet. Adopter différents angles de vue offre l’avantage de prendre de la hauteur et d’avoir un meilleur aperçu de la position réelle de l’objet. Chez l’homme, la vision binoculaire, c’est-à-dire le fait de voir avec les deux yeux, chacun sous un angle légèrement différent, permet de percevoir avec précision les mouvements et la profondeur. C’est ce qu’on appelle la stéréopsie. Chez certains animaux ou oiseaux tels que les poules et les pigeons, l’absence de vision réellement binoculaire est compensée par de petits mouvements de la tête qui leur permettent de percevoir la profondeur et modifier ainsi leur angle de vue.

D’une certaine manière, nous avons mis en pratique dans ce white paper une sorte de « valorisation stéréoscopique » en examinant la valorisation ex ante, ce qui constitue le point de vue le plus courant, mais aussi ex post, un point de vue plus inhabituel. Nous obtenons ainsi une perception plus précise de la profondeur et du mouvement des valeurs de certaines sociétés de croissance. Cet exercice a permis de lever le voile entourant le paradoxe de la croissance à long terme : il existe des titres qu’un investisseur peut acheter et conserver longtemps, car leurs valeurs ont le potentiel d’évoluer de manière à offrir des rendements excédentaires durables. Lorsque certains titres affichent une croissance qui, loin de diminuer, semble se maintenir dans le futur, le mécanisme de renouvellement prolongé de la période de croissance au-delà des limites de l’horizon temporel précédemment anticipé par le marché peut soutenir une surperformance durable. À l’inverse, une vente rapide de la position ne permettra pas de capter pleinement tous les rendements excédentaires prospectifs ni de maximiser la performance long terme.

L’une des règles d’or de l’investissement est celle des intérêts composés. Cette règle s’applique directement au raisonnement qui sous-tend l’investissement à long terme. Sous l’effet de ce phénomène, la durée de la croissance a sur la valorisation un impact non pas linéaire mais exponentiel et l’écart potentiel entre la valeur et le prix permet de créer un « réservoir de valeur » à long terme que le marché ne peut tout naturellement pas pleinement intégrer.

En conclusion, adopter une vision à long terme ne revient pas à essayer d’être plus malin que le marché grâce à des prévisions plus clairvoyantes quant à l’avenir d’une société de croissance dans les 15 ou 20 prochaines années. La stratégie « buy-and-hold » nous enseigne une leçon plus modeste : tant qu’il est possible de raisonnablement supposer qu’un certain horizon de croissance sera maintenu dans un avenir proche, après analyse d’un certain nombre de facteurs quantitatifs (tendances des ventes, marges, parts de marché, ROCE, etc.) et qualitatifs (avantages concurrentiels, positionnement stratégique de la franchise, considérations ESG, etc.), les investisseurs seraient bien avisés de conserver un véritable esprit d’entreprise, de chercher à accompagner un processus de production réel au fil du temps et d’éviter une gestion trop active des positions de trading par rapport aux variations quotidiennes des prix du marché. Le temps joue contre l’investisseur dans le cas d’une société qui ne croit pas car, sans retour à la fameuse valeur intrinsèque estimée, les rendements convergeront vers le taux d’actualisation. Mais le temps joue en faveur de l’investisseur si la société est en développement car l’exponentialité de la croissance à long terme ouvre la voie à des rendements excédentaires.

Annexe : Calculs du « PER justifié »9

| Stock Price | EPS | Dividends | Original shares | Total shares | Investment Value | |

|---|---|---|---|---|---|---|

| 1919 | 40 | 1 | 1 | 40 | ||

| 1920 | 19,5 | 2,61 | 2 | 1 | 1,1 | 22 |

| 1921 | 43,25 | 3,29 | 1 | 1 | 1,1 | 49 |

| 1922 | 79,63 | 11,14 | 5,5 | 1 | 1,2 | 96 |

| 1923 | 77,88 | 7,66 | 7,25 | 1 | 1,3 | 103 |

| 1924 | 80 | 10 | 7 | 1 | 1,4 | 115 |

| 1925 | 153,63 | 14,47 | 7 | 1 | 1,5 | 230 |

| 1926 | 172,25 | 16,5 | 7 | 1 | 1,6 | 269 |

| 1927 | 127,88 | 9,16 | 5 | 2 | 3,2 | 415 |

| 1928 | 171,5 | 10,19 | 5,75 | 2 | 3,4 | 575 |

| 1929 | 133,75 | 10,25 | 4 | 2 | 3,5 | 472 |

| 1930 | 146 | 11,15 | 6 | 2 | 3,7 | 546 |

| 1931 | 107 | 11,82 | 8 | 2 | 4,1 | 440 |

| 1932 | 75 | 8,68 | 7,75 | 2 | 4,7 | 350 |

| 1933 | 96 | 8,82 | 6,25 | 2 | 5,1 | 488 |

| 1934 | 161,5 | 12,49 | 7 | 2 | 5,4 | 866 |

| 1935 | 88,75 | 3,48 | 2,25 | 8 | 22,1 | 1962 |

| 1936 | 123,75 | 4,66 | 4 | 8 | 22,9 | 2835 |

| 1937 | 114 | 5,73 | 4,5 | 8 | 23,9 | 2724 |

| 1938 | 132,25 | 5,95 | 4,5 | 8 | 24,8 | 3278 |

| 1939 | 117,5 | 6,82 | 5 | 8 | 25,9 | 3047 |

| 1940 | 105,75 | 6,77 | 5 | 8 | 27,2 | 2882 |

| 1941 | 78 | 6,78 | 5 | 8 | 29,1 | 2272 |

| 1942 | 87,5 | 5,37 | 4 | 8 | 30,6 | 2675 |

| 1943 | 113,5 | 5,94 | 4 | 8 | 31,7 | 3602 |

| 1944 | 136 | 5,65 | 4 | 8 | 32,7 | 4453 |

| 1945 | 179,5 | 5,68 | 4 | 8 | 33,5 | 6019 |

| 1946 | 140 | 5,74 | 4 | 8 | 34,6 | 4838 |

| 1947 | 182 | 7,6 | 5 | 8 | 35,6 | 6473 |

| 1948 | 134,25 | 8,22 | 5 | 8 | 37 | 4962 |

| 1949 | 166 | 8,76 | 6 | 8 | 38,4 | 6368 |

| 1950 | 116 | 7,44 | 5 | 8 | 41,6 | 4822 |

| 1951 | 102,5 | 6,11 | 5 | 8 | 43,6 | 4469 |

| 1952 | 109,75 | 6,38 | 5 | 8 | 45,6 | 5003 |

| 1953 | 111 | 6,6 | 5 | 8 | 47,6 | 5288 |

| 1954 | 113,25 | 6,08 | 5 | 8 | 49,7 | 5634 |

| 1955 | 124,75 | 6,44 | 5 | 8 | 51,7 | 6454 |

| 1956 | 98,5 | 6,89 | 5 | 8 | 54,4 | 5355 |

| 1957 | 98 | 7,07 | 5 | 8 | 57,1 | 5600 |

| 1958 | 130,5 | 7,1 | 5 | 8 | 59,3 | 7742 |

| 1959 | 150 | 7,87 | 6,5 | 8 | 61,9 | 9285 |

| 1960 | 80,38 | 2,86 | 2,4 | 24 | 191,2 | 15371 |

| 1961 | 103,5 | 3,07 | 2,4 | 24 | 195,7 | 20252 |

| 1962 | 85,25 | 3,38 | 2,4 | 24 | 201,2 | 17151 |

| 1963 | 115,63 | 3,77 | 2,7 | 24 | 205,9 | 23805 |

| 1964 | 140,75 | 4,6 | 3 | 24 | 210,3 | 29595 |

| 1965 | 86 | 2,66 | 1,7 | 48 | 428,9 | 36881 |

| 1966 | 89,88 | 3,12 | 1,9 | 48 | 438 | 39358 |

| 1967 | 132,5 | 3,52 | 2,1 | 48 | 445 | 58944 |

| 1968 | 71,5 | 1,91 | 1,16 | 96 | 904 | 64649 |

| 1969 | 82,25 | 2,1 | 1,32 | 96 | 919 | 75562 |

| 1970 | 84,75 | 2,47 | 1,44 | 96 | 934 | 79182 |

| 1971 | 122 | 2,81 | 1,58 | 96 | 946 | 115461 |

| 1972 | 148,5 | 3,18 | 1,64 | 96 | 957 | 142093 |

| 1973 | 126,5 | 3,6 | 1,8 | 96 | 970 | 122764 |

| 1974 | 53 | 3,27 | 2,08 | 96 | 1009 | 53453 |

| 1975 | 82,25 | 3,99 | 2,3 | 96 | 1037 | 85273 |

| 1976 | 79 | 4,76 | 2,65 | 96 | 1072 | 84651 |

| 1977 | 37,25 | 2,67 | 1,54 | 192 | 2232 | 83130 |

| 1978 | 43,88 | 3,03 | 1,74 | 192 | 2320 | 101798 |

| 1979 | 34,5 | 3,4 | 1,96 | 192 | 2452 | 84593 |

| 1980 | 33,38 | 3,42 | 2,16 | 192 | 2611 | 87131 |

| 1981 | 34,75 | 3,9 | 2,32 | 192 | 2785 | 96778 |

| 1982 | 52 | 3,77 | 2,48 | 192 | 2918 | 151725 |

| 1983 | 53,5 | 4,1 | 2,68 | 192 | 3064 | 163922 |

| 1984 | 62,38 | 4,81 | 2,76 | 192 | 3200 | 199571 |

| 1985 | 84,5 | 5,61 | 2,96 | 192 | 3312 | 279831 |

| 1986 | 37,75 | 2,43 | 1,04 | 576 | 10209 | 385372 |

| 1987 | 38,13 | 2,46 | 1,12 | 576 | 10508 | 400633 |

| 1988 | 44,63 | 2,93 | 1,88 | 576 | 10951 | 488694 |

| 1989 | 77,25 | 5,05 | 1,36 | 576 | 11144 | 860868 |

| 1990 | 46,5 | 2,04 | 0,8 | 1152 | 22671 | 1054215 |

| 1991 | 80,25 | 2,43 | 0,96 | 1152 | 22942 | 1841136 |

| 1992 | 41,88 | 1,27 | 0,56 | 2304 | 46499 | 1947130 |

| 1993 | 44,63 | 1,68 | 0,68 | 2304 | 47207 | 2106620 |

| 1994 | 51,5 | 2 | 0,78 | 2304 | 47922 | 2467991 |

| 1995 | 74,25 | 2,38 | 0,88 | 2304 | 48490 | 3600392 |

| 1996 | 52,63 | 1,41 | 0,5 | 4608 | 97902 | 5152076 |

| 1997 | 66,69 | 1,67 | 0,56 | 4608 | 98724 | 6583643 |

| 1998 | 67 | 1,43 | 0,6 | 4608 | 99608 | 6673729 |

| 1999 | 58,25 | 0,98 | 0,64 | 4608 | 100702 | 5865909 |

| 2000 | 60,94 | 0,88 | 0,68 | 4608 | 101826 | 6205275 |

| 2001 | 47,15 | 1,6 | 0,72 | 4608 | 103381 | 4874410 |

| 2002 | 43,84 | 1,23 | 0,8 | 4608 | 105267 | 4614924 |

| 2003 | 50,75 | 1,78 | 0,88 | 4608 | 107093 | 5434957 |

| 2004 | 41,64 | 2,01 | 1 | 4608 | 109665 | 4566435 |

| 2005 | 40,31 | 2,06 | 1,12 | 4608 | 112712 | 4543405 |

| 2006 | 48,25 | 2,19 | 1,24 | 4608 | 115608 | 5578098 |

| 2007 | 61,37 | 2,58 | 1,36 | 4608 | 118170 | 7252105 |

| 2008 | 45,27 | 2,51 | 1,52 | 4608 | 122138 | 5529184 |

| 2009 | 57 | 2,96 | 1,64 | 4608 | 125652 | 7162168 |

| 2010 | 65,77 | 5,15 | 1,76 | 4608 | 129015 | 8485284 |

| 2011 | 69,97 | 3,79 | 1,88 | 4608 | 132481 | 9269692 |

| 2012 | 36,25 | 2,02 | 1,02 | 9216 | 272417 | 9875130 |

| 2013 | 41,31 | 1,95 | 1,12 | 9216 | 279803 | 11558669 |

Source : société Coca-Cola / Comgest.

- Modèle d’actualisation des dividendes

Valeur actualisée = 469,9 + 274,6 = 744,5 dollars

Le BPA était de 2,61 dollars en 1920. Ainsi, au prix d’introduction de 40 dollars, le PER à terme était de 15,3x. Il aurait été de 285x à 744,5 dollars.

PER justifié = 744,5 / 2,61 = 285x

- Valeur totale pour l’actionnaire

En supposant que tous les dividendes soient réinvestis chaque année, l’investisseur aurait détenu 279 803 actions d’une valeur de 11 558 millions de dollars au total fin 2013.

Soit, à un taux d’actualisation de 8 %, une valeur actualisée en 1919 de 8 338 dollars. PER justifié = 8 338,2 / 2,61 = 3 195x

RÉFÉRENCES

1 On opposera ici le « bon investissement » de l’investissement spéculatif qui vise à acheter un actif à un prix indépendamment de sa valeur sous-jacente, donc potentiellement au-dessus de sa valeur, et à le revendre de manière rentable à un prix encore plus élevé.

2 La « règle des 72 », qui consiste à diviser 72 par un taux de croissance ou un nombre d’années, indique approximativement, pour des taux de croissance inférieurs à 20 %, le nombre d’années qu’il faudrait à un investissement pour doubler en valeur, ou inversement, pour un nombre d’années donné, le taux de croissance qui permettrait à la valeur de doubler. Dans le cas de KO qui nous intéresse, nous obtenons : 72 / 14,3 = 5.

3 Pour les besoins de ce white paper, les dividendes sont supposés être réinvestis en fin d’exercice. En réalité, ils ne pouvaient être réinvestis qu’au moment de leur versement.

4 Seul un ROE élevé permet une telle croissance. Dans le cas de KO, nous estimons le ROE à 21,7 % en moyenne sur la période 1919–2013.

5 Voir annexe pour plus de précisions

6 Voir annexe pour plus de précisions

7 Benjamin Graham et David Dodd, « Security Analysis »

8 En théorie, la valeur terminale ne sera plus calculée sur la base d’un flux de trésorerie final qui augmente à un taux de croissance à l’infini (faible ou nul), mais au taux de croissance antérieur (élevé) des bénéfices. Le rendement excédentaire sera également fonction de la pondération de la valeur terminale dans la valeur totale, donc concrètement de l’ampleur de la croissance et de sa durée.

9 Nos chiffres diffèrent parfois légèrement de ceux publiés par la société en raison des arrondis et du fait que, pour des raisons de cohérence, nous avons appliqué les mêmes principes de calcul tout au long de la période 1919-2013.

RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS/QUALIFIÉS

Sauf mention contraire, les données contenues dans le présent document s’entendent au 30 juin 2014.

Les informations contenues dans ce document ne constituent en aucun cas des

« recherches en investissement » et sont considérées comme des « informations publicitaires » au sens de MIFID II. Cela signifie que ces informations publicitaires (a) n’ont pas été préparées en application d’obligations légales ayant pour objet de promouvoir l’indépendance de la recherche en investissement et (b) ne sont soumises à aucune interdiction d’opération préalablement à la diffusion de la recherche en investissement. Ce document a été préparé à l’attention exclusive d’investisseurs professionnels/qualifiés et ne peut être utilisé que par ces derniers. Ce document et les informations qu’il contient ne sauraient être reproduits (en tout ou partie), distribués ou transmis à aucune autre personne sans l’accord préalable écrit de Comgest.

Les informations et les opinions ont été obtenues ou se fondent sur des informations dont la source est réputée fiable. Néanmoins, aucune garantie ne saurait être donnée quant à leur exactitude. Toutes les opinions et estimations relèvent de notre jugement à la date de ce document et sont susceptibles d’évoluer sans préavis.

Ce document est fourni à titre d’information uniquement et ne saurait constituer une offre ou une sollicitation d’achat ou de vente d’un titre. Les titres mentionnés dans ce document peuvent ne pas être détenus en portefeuille au moment où vous recevez ce document. Ce document et les informations qu’il contient ne sauraient être interprétés comme un conseil relatif à un investissement potentiel. Tout investissement comporte des risques, y compris la perte éventuelle du capital initialement investi.

Les résultats des investissements passés ne préjugent pas des futurs résultats. La valeur de tous les investissements et les revenus qui en découlent peuvent fluctuer à la hausse comme à la baisse. Cela peut être dû en partie aux fluctuations des taux de change dans les investissements qui ont une exposition à des devises autres que la devise de référence du fonds. Les déclarations prospectives peuvent ne pas se réaliser. Les noms de produits, de sociétés ainsi que les logos mentionnés dans ce document sont les marques commerciales ou marques déposées de leurs propriétaires respectifs.

Toute référence à des indices de marché ou à d’autres mesures de la performance relative du marché sur une période donnée est fournie à titre indicatif. Toute référence à un indice n’implique pas que le portefeuille obtiendra des rendements, de la volatilité ou d’autres résultats similaires à ceux de l’indice. La composition de l’indice ne reflètera pas la manière dont un portefeuille est construit.

Comgest ne fournit pas de conseils fiscaux ou juridiques à ses clients, et il est vivement recommandé à tous les investisseurs de consulter leurs propres conseillers fiscaux ou juridiques concernant tout investissement potentiel.

Avant de prendre la moindre décision d’investissement, les investisseurs sont invités à vérifier leur horizon d’investissement ainsi que la catégorie de risque du fonds en lien avec leurs objectifs ou les contraintes qu’ils pourraient avoir.