Vous visualisez actuellement France

Si cela est incorrect,

Si cela est incorrect,

ARCHIVÉ - 08/01/2015

La nature humaine est ainsi faite : qui n’aime pas dénicher un article à prix imbattable ? Qu’il s’agisse d’une liquidation précédant la fermeture d’une boutique, d’offres limitées sur eBay, ou tout simplement des soldes, le chasseur de prix qui sommeille en nous se réveille. Alors, tous nos sens en alerte, le pouls battant, nous nous précipitons dans l’espoir d’être le premier à saisir l’affaire de l’année, tout en faisant de notre mieux pour stimuler l’économie.

Cette façon de procéder est valable pour la plupart des produits. Mais si l’on ambitionne de trouver une cravate Hermès ou une montre Rolex à prix réduit, l’attente risque d’être longue. Certains articles ne sont que très rarement proposés à prix soldés et pour cause : vous avez envie d’un sac Louis Vuitton à un prix défiant toute concurrence ? L’image qui vient immédiatement à l’esprit est celle des vendeurs à la sauvette dans les rues de Rome, Paris ou Athènes. Très tentant, certes, mais on encourt le risque de le regretter amèrement par la suite, surtout si l’on compte offrir le sac tant convoité à un être cher. Rares sont les personnes franchissant les portes des Galeries Lafayette, de Harrods ou de Macy’s dans le but de trouver le sac à main le moins cher du magasin. La plupart ont déjà en tête la marque qu’elles souhaitent acheter. De même, qui consulterait une revue spécialisée dans les véhicules d’occasion dans le seul but de trouver la voiture la moins chère du magazine? Pendant les soldes de fin de saison, les consommateurs en quête de bonnes affaires peuvent effectivement se laisser emporter et dépenser plus que pour un achat qui aurait été mûrement réfléchi à l’avance. Se focaliser uniquement sur le prix est une vision trop réductrice. En matière d’investissement, les entreprises prennent en compte le coût global d’acquisition ainsi que la valeur de revente. Il en va de même dans la vie privée : si une Porsche a un coût d’achat bien plus élevé qu’une voiture lambda, il sera néanmoins possible de la revendre à un prix raisonnable et parfois même à un collectionneur !

Les dicussions sur l’attractivité d’une actions se limitentsouvent à sa valorisation

Cette quête de la bonne affaire n’est pas l’apanage du consommateur. Il s’agit même souvent d’un comportement porté au rang de bonne pratique sur les marchés financiers, où chacun s’efforce de tirer son épingle du jeu en achetant des titres à des cours moins chers que les autres acteurs du marché et en deçà de leur juste valeur. Seulement voilà : à force de se focaliser sur le prix, on met souvent de côté d’autres considérations telles que la qualité ou le risque, ce qui peut donner lieu à certaines déconvenues, comme un avertissement sur les résultats, voire une crise financière telle qu’en 2008/2009. Pourtant, dès lors que l’on échange sur l’attractivité de telle ou telle action, on commence toujours par sa valorisation et parfois on se limite à cet aspect.

Il faut aller plus loin que la valorisation

Le stock-picking et la constitution d’un portefeuille passent bien entendu par la valorisation. Mais il faut aller plus loin. Toute la beauté de la méthode des multiples de valorisation, qui est amplement utilisée et connue, réside dans sa simplicité, puisque tant le cours de l’action que les prévisions de bénéfices du consensus sont à disposition immédiate. En revanche, chez Comgest, nous estimons que les investisseurs, surtout s’ils ont une vision à long terme, ne doivent pas s’arrêter à la valorisation. Sur la durée, ce sont les bénéfices qui pèsent le plus lourd dans la balance. Après tout, en investissant dans une entreprise, on achète en quelque sorte une source future de revenus (les dividendes). L’importance et la croissance des dividendes futurs reposent donc fortement sur la progression des bénéfices sous-jacents 1.

Au-délà de la valorisation, il faut intégrer la visibilité et la perennité de la croissance

En lieu et place des multiples de cours/bénéfices, on préférera donc évaluer une action à l’aune de la croissance probable des bénéfices non pas à 12 mois mais à 5 ans, voire à plus long terme et en intégrant d’autres facteurs tels que la visibilité et la pérennité de cette croissance au-delà de cette période.

C’est très exactement l’approche « qualité et croissance » chère à Comgest, qui s’inscrit sur le long terme et qui se focalise sur la progression des bénéfices, facteur déterminant de la performance d’une action. Une entreprise qui allie qualité et croissance se caractérise par une croissance des bénéfices supérieure à celle du marché à long terme et un profil de risque inférieur à la moyenne.

Notre méthode de valorisation reflète le style d’investissement “qualité croissance” de Comgest

Comgest a élaboré une méthode de valorisation interne sur la qualité et la croissance. Cette méthode prend pour base la croissance prévisionnelle des bénéfices à long terme ainsi que la visibilité et la pérennité de cette croissance, ces deux derniers éléments permettant de déterminer d’une part les multiples cours/bénéfices appliqués aux bénéfices annuels finaux et d’autre part le facteur d’actualisation appliqué aux dividendes annuels et à la valeur finale. Simple et stable, cet outil de valorisation permet une estimation prudente et est utilisé en parallèle des mesures conventionnelles de valorisation.

Difficile et périlleux exercice que de déterminer des années à l’avance les bénéfices. Nous ne pouvons jamais être sûrs à 100% de nos prévisions, même après avoir effectué une analyse intensive, rencontré les équipes de direction, les concurrents, les experts, etc. et avoir pleinement intégré à notre analyse les volets écologiques, sociaux et de gouvernance. Le doute ou risque subsistera toujours, même s’il est vrai que ce risque devrait être plus limité dès lors que l’on adopte la philosophie qui accompagne Comgest depuis plus de 20 ans et qui consiste à écarter les actions imprévisibles, à risque ou hautement cycliques.

La nature changeante du risque...

En résumé, la qualité se définit par la propension des revenus prévisionnels à se réaliser de manière régulière. Impossible cependant d’adopter une vision manichéenne, les entreprises ne peuvent pas être simplement classées entre celles qui seraient de « bonne » et de « mauvaise » qualité. Parmi les actions sélectionnées avec soin par Comgest pour leur croissance pérenne et leur qualité, les marchés représentés sont multiples, que ce soit sur le plan des produits ou des régions géographiques. Chaque entreprise fait face à des concurrents différents, à des défis différents, d’où des profils de risque très variés. Ce profil de risque peut évoluer, du fait de changements structurels (modification du business plan ou du secteur), ou de facteurs temporaires (lancement d’un nouveau produit important au succès incertain, approbation de la FDA américaine pour un nouveau médicament, pénétration d’un distributeur dans une nouvelle région, ou acquisition significative qu’il convient d’intégrer, entre autres).

... est difficile à capter dans les modèles de valorisation

Chez Comgest, les analystes définissent avec soin chaque profil de risque et identifient toutes les évolutions possibles. De plus, le modèle de valorisation employé par Comgest illustre notre style d’investissement prudent : pour chaque entreprise, nous appliquons des facteurs d’actualisation supérieurs (voire sensiblement supérieurs) à ceux du marché et ce même si ladite entreprise possède un profil intéressant.

Dans le même temps, le taux d’actualisation ne reflète que le risque inhérent au modèle économique adopté par l’entreprise, mais ne tient pas compte des évolutions à court terme du profil de risque. Si le modèle de valorisation s’applique à intégrer le facteur risque, il est impossible de l’appréhender totalement. En d’autres termes, aucun modèle de valorisation, aussi prudent soit-il, ne peut couvrir tous les risques au point qu’il deviendrait possible de s’affranchir de toute précaution dans la prise de décision, au motif que le risque assigné au portefeuille a d’ores et déjà été géré par le modèle.

Le graphique suivant (graphique 1) expose la façon dont la valorisation d’une entreprise, voire d’un portefeuille dans son intégralité, se décompose en différentes composantes. Dans l’exemple retenu, le cours de l’action concernée est inférieur de 13,1% à sa valorisation ad hoc telle que calculée par le modèle sur la base d’un horizon à 5 ans. On notera l’importance relative des composantes entrant en jeu dans le potentiel de revalorisation à la hausse.

Sources : Factset / Comgest Données au 30/06/2015

Chez Comgest, conformément à notre style d’investissement, nous sélectionnons des entreprises dynamiques à la croissance durable. Nous considérons que la croissance des bénéfices constitue le principal moteur de la performance attendue. Dans notre exemple, la croissance des bénéfices contribue à une revalorisation à hauteur de 93,7%, contre 13,5% pour les dividendes. La deuxième plus importante composante (bien que négative) est la combinaison valeur temps-rémunération du risque, qui correspond à l’impact de l’actualisation de la valeur finale et des dividendes distribués au cours des cinq années suivantes. Le poids de la valeur temps et du risque/rémunération surprendra peut-être et nous reviendrons plus tard sur ce point. En tant qu’investisseur prudent, Comgest s’abstient de spéculer sur une revalorisation potentielle. Nous partons plutôt du principe que les multiples cours/bénéfices se dégraderont au fil de ces cinq années. Il est possible que la croissance des bénéfices conserve son dynamisme, mais il convient tout de même de rester prudent et de tabler sur un ralentissement, puisque les avantages concurrentiels et la visibilité sont susceptibles de s’émousser. Dans l’exemple ci-dessus, la contraction des multiples réduit le potentiel de 22,7%.

C’est véritablement la croissance des bénéfices qui conditionne l’évolution à long terme du cours de l’action

La croissance des bénéfices est fondamentale bien plus que le PE, surtout lorsque ce dernier dépend des résultats face aux attentes des investisseurs. Dans le cas d’un avertissement sur les résultats, le courscible peut chuter brutalement. De fait, la corrélation entre bénéfices et cours-cible pourrait s’avérer bien plus forte : si les résultats sont décevants ou si tout simplement ils progressent plus lentement que prévu, les multiples de valorisation se contractent souvent à leur tour. Déçus, les investisseurs voient d’un œil plus critique les perspectives d’avenir de l’entreprise. C’est véritablement la croissance des bénéfices qui conditionne l’évolution à long terme du cours de l’action. En conséquence, les analystes et gérants de portefeuilles doivent se forger une vision claire et une conviction forte quant à l’évolution des bénéfices futurs de l’entreprise et aux risques associés, avant même de se pencher sur les paramètres de valorisation. La fiabilité des résultats obtenus par le modèle de valorisation dépend toujours de la fiabilité des éléments intégrés à l’équation. C’est pour cette raison que les analystes de Comgest concentrent leurs recherches sur les entreprises alliant un profil de croissance très attractif et un faible niveau de risque 2. Ainsi, l’évaluation des perspectives de croissance et du risque nécessite une recherche fondamentale approfondie et permanente de chaque entreprise, sans oublier une expérience acquise au fil des ans.

Source : Comgest

Chaque entreprise se distingue par une combinaison unique de variables de croissance, de risques et de valorisation. Dans sa prise de décision, le gérant constituera le portefeuille en visant la meilleure combinaison possible de ces variables. La valorisation mérite une attention toute particulière, mais elle ne peut être examinée de façon isolée. La vente intégrale d’une position en portefeuille dès lors qu’elle atteint sa valorisation cible peut s’avérer tout aussi peu judicieuse que l’achat pur et simple d’actions présentant le plus grand potentiel de hausse. De même, ne pas vendre à la juste valeur ne trahit pas nécessairement un manque de discipline dans la vente. Cela est d’autant plus vrai si l’on gère un portefeuille pleinement investi, puisqu’en vendant des actions pour des raisons de valorisation il faut logiquement les remplacer par des titres présentant une valorisation plus intéressante. Toutes choses étant égales par ailleurs, la décision peut sembler évidente, mais il s’agit d’un scénario théorique, loin de la réalité. Si l’argument en faveur d’une vente se fonde uniquement sur la valorisation et implique de remplacer une action à forte croissance et à faible risque par une société à plus faible croissance et à risque accru, il apparaît alors clairement qu’une interprétation aveugle et réductrice du process basé sur un cours cible et une discipline de valorisation risque de peser, tôt ou tard, sur la performance du fonds concerné.

Une interprétation aveugle et réductrice du process risque de peser sur la performance

Tout modèle et toute méthode de valorisation ont leurs faiblesses et leurs limites et doivent à ce titre être considérés avec prudence. Revenons au premier graphique présenté ci-dessus. Bien que la performance finale totale soit seulement de +13.1%, la valeur temps associée d’une rémunération du risque négative de -71.3% signifie ni plus ni moins une performance absolue de +71.3% pour la détention de cette action pendant 5 ans avec ses risques ou incertitudes associés. En ces temps de rendements faibles, c’est un chiffre significatif qui s’explique par l’utilisation prudente des facteurs d’actualisation. Chez Comgest, nous investissons dans des entreprises de qualité et en croissance disposant de business model résilients : des valeurs ayant un profil de risque inférieur à celui du marché et une probabilité supérieure d’atteindre leurs prévisions de résultats. Néanmoins, nous appliquons à chacune de ces entreprises des facteurs d’actualisation plus élevés que le marché tant sur les dividendes que sur leur valeur finale. Cette prudence face aux évolutions futures n’est en aucun cas un enseignement tiré du passé puisque, par exemple, nos fonds européens de référence 3, affichent un bêta de portefeuille de seulement 0,63 x et une volatilité inférieure de 25% au marché.

La majorité des modèles de valorisation échouent à refléter la croissance à long terme de ces entreprises

Autre insuffisance de la plupart des modèles de valorisation : ils ne couvrent qu’un temps limité. Généralement, les modèles des flux de trésorerie actualisés type DCF ( Discounted Cash Flow) supposent une courte période de croissance forte, suivie d’un ralentissement et une croissance finale proche de celle du PIB. Dans la réalité, certaines entreprises parviennent à maintenir une croissance dynamique sur une période prolongée. Elles sont relativement rares, mais elles existent. Ces entreprises rares dont la croissance s’inscrit dans le long terme se caractérisent en général par une prime de valorisation significative sur leur marché respectif, ce dont elles pâtissent souvent à court terme car vendues par beaucoup de gérants. En effet, la majorité des modèles de valorisation échouent à refléter la croissance à long terme de ces entreprises 4.

Source : Factset Données au 30/06/2015

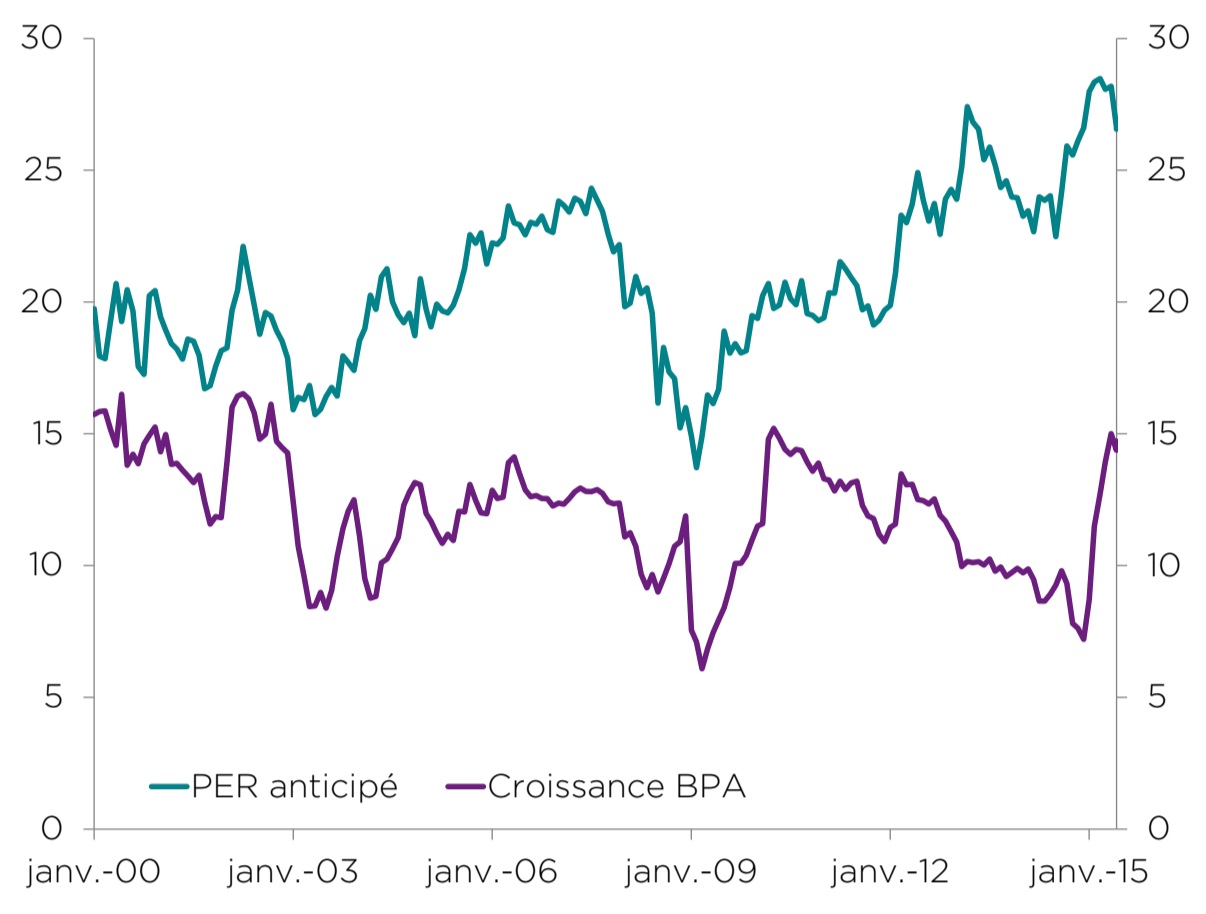

Au cours des 15 dernières années, le taux de croissance annuel moyen d’Essilor s’est élevé à 14,6%. Il s’est traduit par un multiple cours/bénéfices qui, en moyenne, était de 63% supérieur à celui observé sur le CAC 40.

Les actions d’Essilor ont crû de 609%, contre -18% pour l’indice du CAC 40.

Source : Factset Données au 30/06/2015

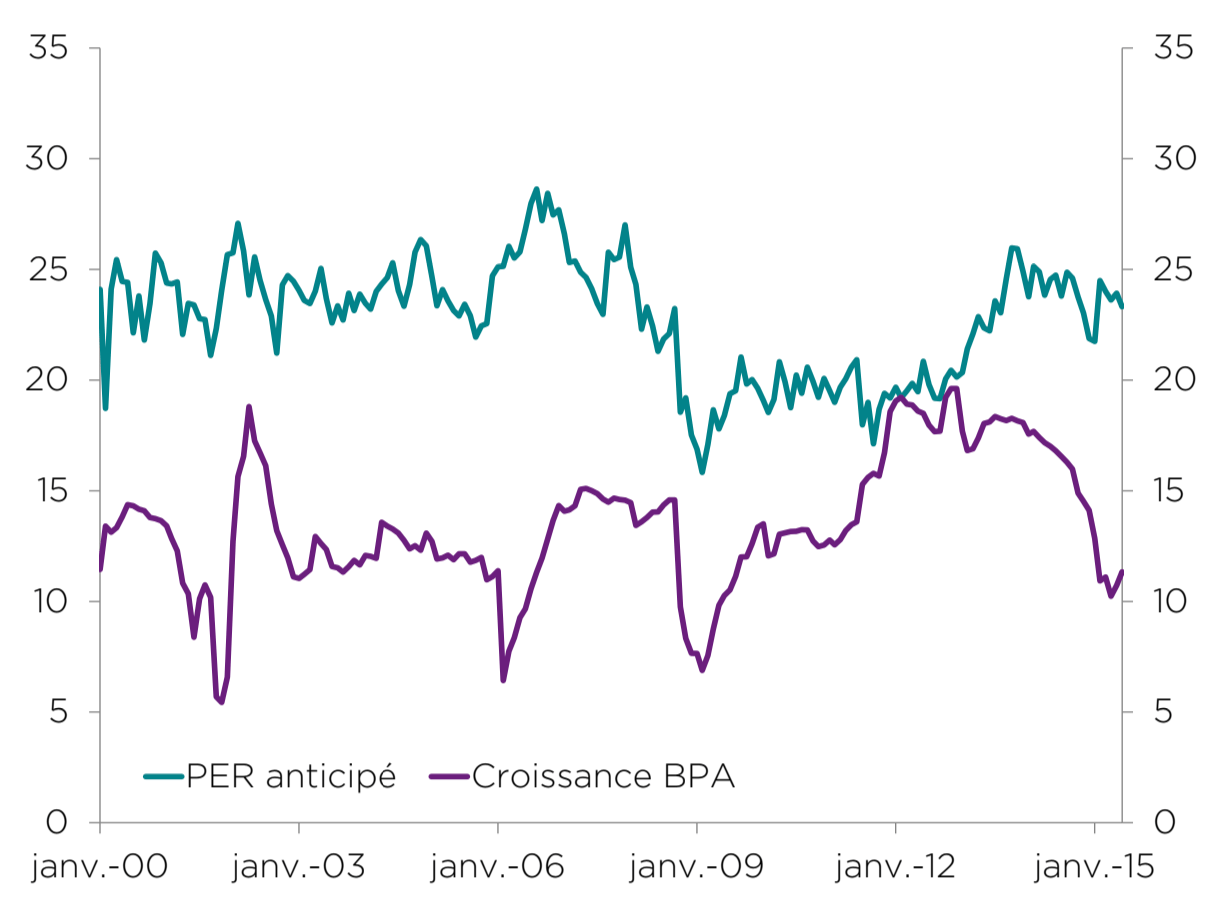

Le taux de croissance annuel moyen de 12,7% d’Ecolab des 15 dernières années s’est traduit par une performance de ses actions de +477%, largement supérieur aux +41% de l’indice S&P 500, en dépit de multiples cours/bénéfices dont la prime se négociait en moyenne à 45%.

C’est par une analyse fondamentale et approfondie sur plusieurs années que l’on peut parvenir à une intime conviction quant aux qualités d’une entreprise et à son profil de croissance

Les modèles de valorisation et les cours-cibles sont d’une grande utilité, mais il faut en comprendre toutes leurs caractéristiques et leurs insuffisances. En d’autres termes, la discipline de valorisation va au-delà du simple exercice de calcul et on ne peut pas laisser les chiffres dicter les décisions en matière de gestion de portefeuille. La valorisation doit plutôt être envisagée pour chaque entreprise, en tenant compte de son contexte de croissance attendue et de ses caractéristiques de risques permanents ou conjoncturels. C’est par une analyse fondamentale et approfondie sur plusieurs années que l’on peut parvenir à une intime conviction quant aux qualités d’une entreprise et à son profil de croissance, tant en termes de dynamique que de longévité, même si le risque et la longévité de cette croissance est difficile à quantifier. Dans l’une de ses célèbres maximes, Albert Einstein affirmait : « l’intérêt composé est la plus grande découverte mathématique de tous les temps. Celui qui le comprend, gagne et celui qui ne le comprend pas, paie ». La valorisation est accessible à quiconque. Mais chez Comgest nous sommes convaincus que nous pouvons apporter une valeur ajoutée pour nos investisseurs en identifiant les entreprises dont les bénéfices suivent une évolution régulière mais dynamique sur le long terme.

Ce document a été rédigé à l'origine en 2015 et n'a pas été mis à jour depuis sa publication. Les opinions exprimées sont valables uniquement au moment de la publication et peuvent ne pas refléter la pensée actuelle.

1 À des fins de simplicité, nous avons pris pour élément principal de calcul dans le présent article la croissance des bénéfices pour mesurer la réussite future d’une entreprise. Pour une analyse plus approfondie des différentes facettes de la gestion « qualité et croissance » (ex : RoCE, génération de flux de trésorerie disponibles), lire les articles suivants publiés dans nos White Papers : « ‘Qualité et croissance’ : analyse de l’approche de Comgest » (avril 2015) et « Cash Is King et le roi n’a pas d’héritier » (janvier 2015), disponibles sur demande. ↩︎

2 Le White Paper « Gestion croissance : tout commence par le chiffre d’affaires » (octobre 2013), souligne l’importance d’une croissance organique soutenue des ventes comme l’un des nombreux facteurs clés pour la croissance des bénéfices et est disponible sur demande. ↩︎

3 Renaissance Europe C, Source FactSet/Comgest, données au 29/05/2015 ↩︎

4 Pour en savoir plus sur l’importance d’une croissance pérenne, voir le White Paper de Comgest«L’énigme de la croissance à long terme » (septembre 2014), disponible sur demande

↩︎Les données de ce document sont au 30 juin 2015 sauf indication contraire.

Ce document est la propriété intellectuelle de Comgest. La reproduction ou la transmission à un tiers de tout ou partie de ce document est strictement interdite sans une autorisation écrite préalable de Comgest.

Les informations contenues dans le présent document ne constituent pas de la « recherche en investissements » et sont considérées comme des « communications à caractère promotionnel » conformément à MIFID II. Cela signifie que ces communications à caractère promotionnel (a) n’ont pas été élaborées conformément aux dispositions réglementaires visant à promouvoir l’indépendance de la recherche en investissements, (b) ne sont soumises à aucune disposition interdisant la négociation préalable à la diffusion de la recherche en investissements.

Ce document repose sur des informations obtenues auprès de sources considérées comme fiables mais ne sauraient engager la responsabilité de Comgest.

Comgest met tout en oeuvre pour vérifier les informations fournies mais aucune garantie ne peut être donnée quant à leur exactitude. Les opinions exprimées dans ce rapport sont celles du gestionnaire du fonds au moment de la préparation du document. Elles sont susceptibles d’évoluer et ne constituent pas une recommandation d’investissement.

Ce document est publié à titre d’information uniquement. Le contenu de ce document ne constitue ni une recommandation, ni une offre d’achat, ni une proposition de vente, ni une incitation à l’investissement ou à l’arbitrage. Il ne constitue en aucun cas un élément contractuel.

Les performances passées ne préjugent pas des performances futures. La valeur des investissements peut fluctuer à la hausse comme à la baisse. Cela peut être partitiellement dû aux fluctuations du taux de change des investissements ayant une exposition aux devises différente de celle de la devise de base du fonds. Investir comporte des risques, y compris la possibilité d’une perte du capital investi. Les estimations peuvent ne pas se concrétiser. Les noms de produits, de sociétés ainsi que les logos mentionnés aux présentes sont des marques commerciales ou marques déposées de leurs propriétaires respectifs.

Toutes références à un indice ou mesures de performances relatives sur une période de temps spécifiée sont fournis à titre indicatif uniquement. Les références à un indice n’impliquent pas que le portefeuille va réaliser des bénéfices ou avoir une volatilité similaire à celle de l’indice. La composition de l’indice ne réflète pas la composition du portefeuille.

Comgest ne fournit pas de conseils fiscaux ou légaux à ses clients et tous les investisseurs sont fortement incités à consulter leur conseiller fiscal ou légal personnel en ce qui concerne leurs investissements potentiels.

Avant de prendre une décision d’investissement, les investisseurs sont incités à se renseigner sur l’horizon d’investissement et la catégorie de risque du fonds en relation avec leurs propres objectifs et contraintes. Les investisseurs doivent lire le dernier prospectus concernant le fonds, les documents des investisseurs clef et les déclarations financières disponibles dans nos bureaux et sur notre site web www.comgest.com