Vous visualisez actuellement France

Si cela est incorrect,

Si cela est incorrect,

18/07/2024

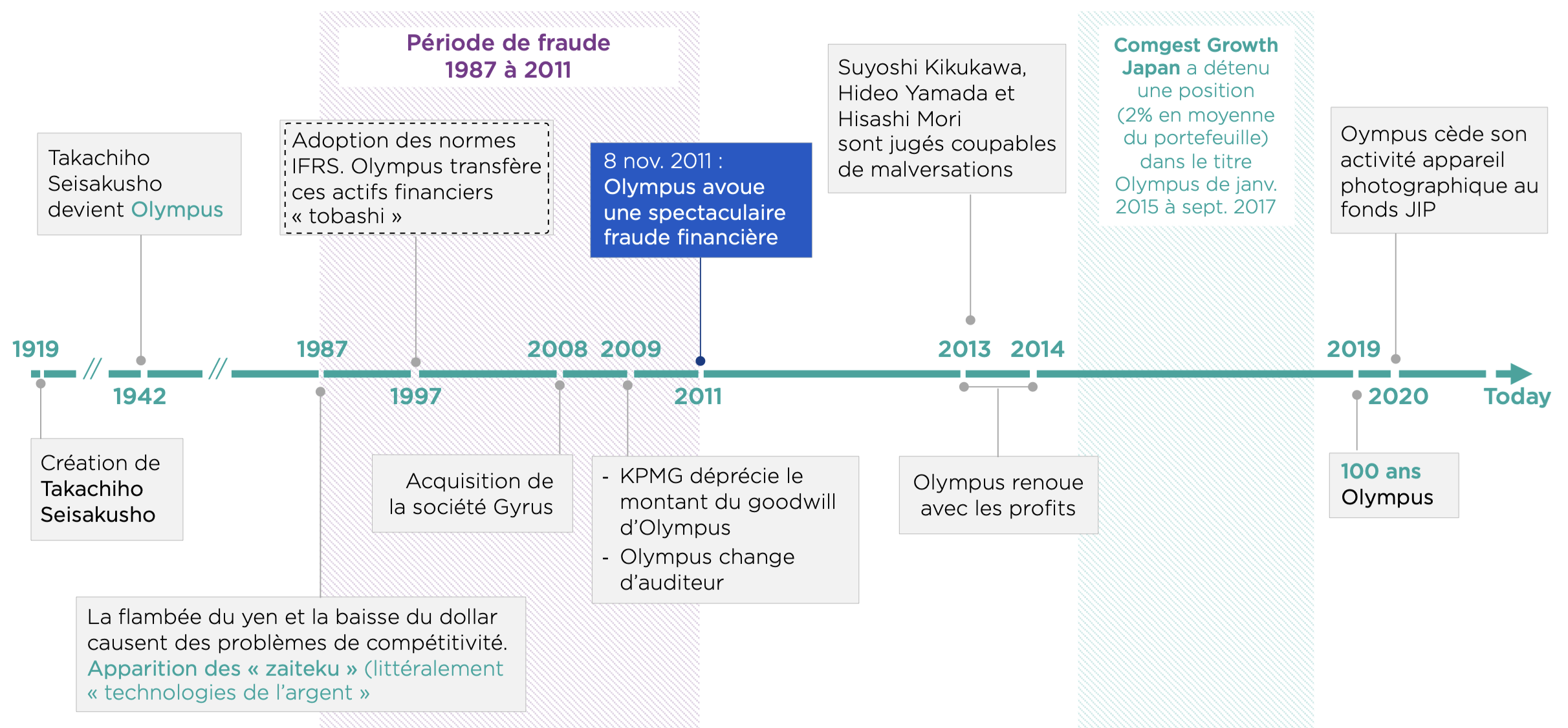

« La demeure inaccessible des Dieux » : pendant près d’un siècle, Olympus fut digne du nom mythologique qu’elle s’est choisie en 1942, 23 ans après sa création. Au fil du temps, la société s’est imposée comme le leader mondial de l’optique de précision, elle est alors cotée à Tokyo, emploie 40 000 personnes et réalise en 2011 un chiffre d’affaires proche de 9 milliards d’euros. En octobre de cette même année, l’entreprise redescend brutalement sur terre : son nom est désormais associé à une des fraudes les plus longues (20 ans) et importantes (1,5 milliard d’euros) de l’histoire contemporaine.

Alors que la bourse de Tokyo encourage depuis plusieurs années les entreprises à améliorer leur gouvernance, il nous parait intéressant, afin de mesurer dans certains cas le chemin à parcourir, de revenir sur la mésaventure d’une société que nous n’avions jamais détenue chez Comgest avant ou pendant la découverte de la fraude. Pour identifier les bonnes opportunités, les équipes de recherche doivent être de bons détectives. L’analyse de nos erreurs sur longue période démontre d’ailleurs que se tromper sur le niveau de qualité coûte généralement bien plus cher que de mal évaluer le rythme de la croissance. Nous apprenons (que ?) de nos erreurs. Essayons à travers ce cas d’apprendre des erreurs des autres.

L’affaire Olympus éclate le 13 octobre 2011. Devant son conseil d’administration, M. Woodford, nommé CEO deux semaines plus tôt, remet en question le montant de la commission qui aurait permis l’acquisition en 2008 de l’équipementier médical Gyrus. Parmi les administrateurs, c’est silence et stupéfaction. Comment ce « gaïjin » (étranger), au fait de la règle d’or qui prévaut au Japon c’est-à-dire l’harmonie au sein du groupe, ose-t-il douter de bilans validés des années auparavant ? M. Woodford comprend alors que les dirigeants du groupe sont attachés par un lien de fidélité au charismatique M. Kikukawa, l’ancien président. Il saisit par la même occasion la principale raison de sa rapide nomination : il est étranger, ne parle pas japonais et pourrait aisément servir de bouc émissaire si la fraude qu’il suspecte éclate au grand jour. Le Britannique, nommé directeur Europe d’Olympus à 29 ans, est désavoué par un vote collectif. Le lendemain, le 14 octobre, M. Woodford s’envole pour Londres et s’entretient avec le Financial Times. Dans un premier temps, la presse nippone ne fait que reprendre les propos d’Olympus. Des enquêtes sont néanmoins lancées. 10 ans après Enron, Olympus reconnaitra le 8 novembre 2011 des pratiques comptables inappropriées selon la formulation d’usage faisant chuter par la suite le cours de bourse de plus de 80%. Pour comprendre, il convient comme souvent de remonter le temps.

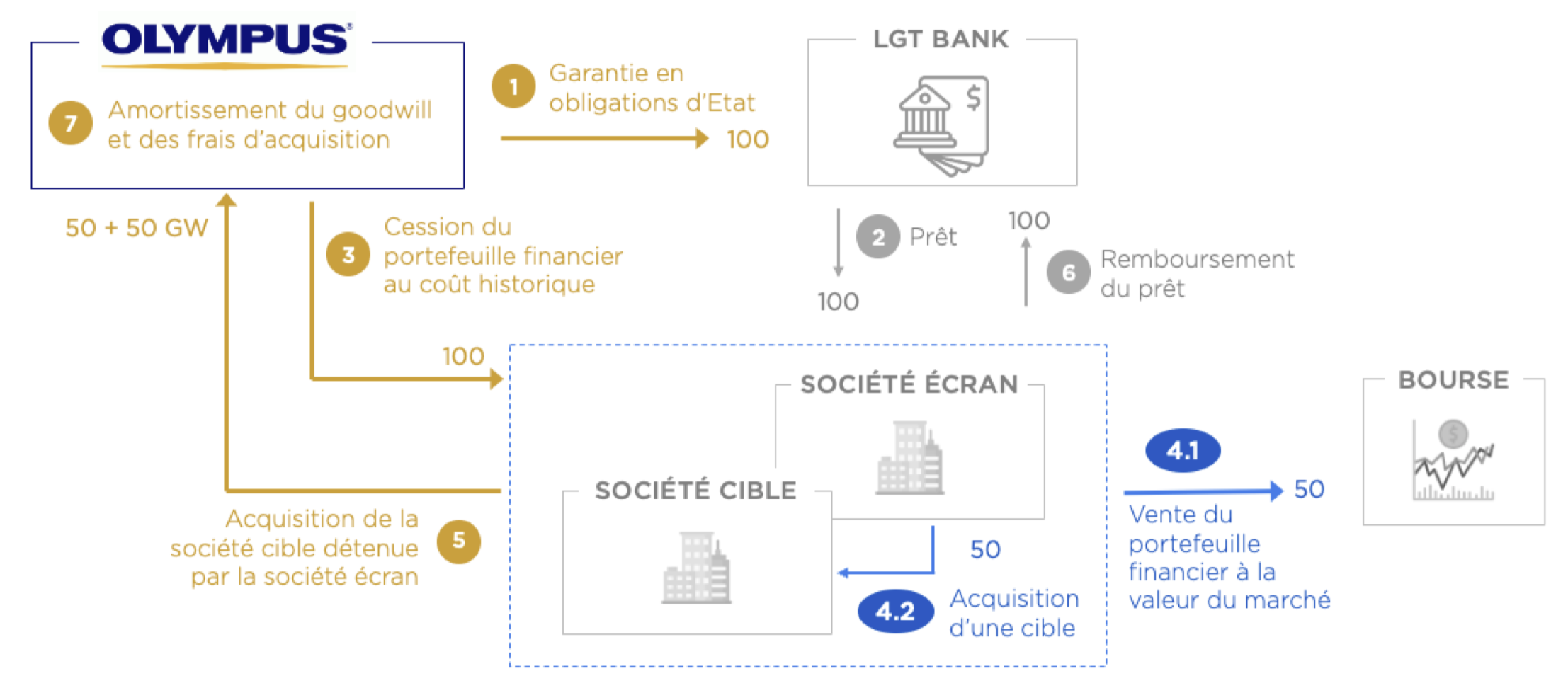

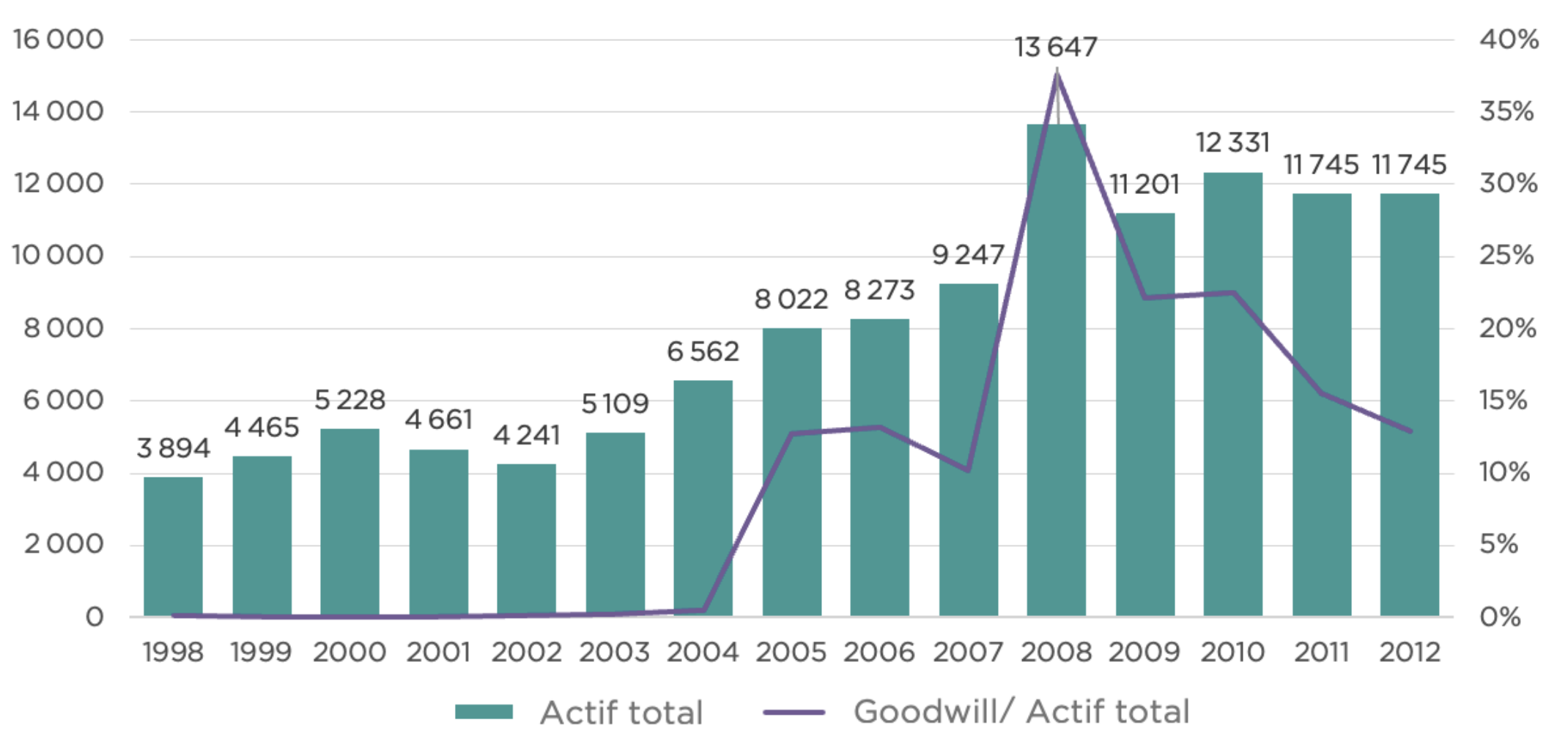

Dans les années 80, la flambée du yen et la baisse du dollar causent des problèmes de compétitivité à certaines entreprises japonaises. Les sociétés « exportatrices » notamment ont une part importante de leurs charges en yen et de leur chiffre d’affaires en dollar. Les banques d’investissement, rarement avares de conseils, recommandent alors de profiter du yen fort. Les « zaiteku », littéralement « technologie de l’argent », voient le jour et vont transformer certaines sociétés commerciales bien établies en sociétés de gestion. Olympus, comme d’autres, suivit cette voie. Pour le leader mondial de l’optique de précision, les débuts de cette activité sont prometteurs : en 1987 ces investissements génèrent des plus-values significatives. Mais 10 ans plus tard cette activité entraîne des pertes très conséquentes de l’ordre de 760 millions d’euros. Les montants investis ont triplé dans l’espoir de combler les moinsvalues latentes. Jusqu’en 1997, les normes comptables japonaises ont pu dans certains cas dont celui sous revue contribuer à rendre ce « zaiteku » possible en permettant d’enregistrer ces actifs financiers au coût historique rendant ainsi la dissimulation d’une moins-value latente aisée. L’adoption des normes IFRS en 1997, en imposant de comptabiliser ces investissements à la valeur de marché, aurait dû marquer la fin de la partie. Cela ne sera pas le cas puisque trois personnes (dont M. Yamada, audit interne et M. Mori directeur financier avec l’accord de leur président) décidèrent alors en 1998 de transférer ces actifs financiers dans une entité « Tobashi ». Soit un engagement hors bilan qui pourrait ne pas être déclaré.

Le montage financier ci-dessous permet à Olympus de transformer des moinsvalues latentes en goodwill* à amortir dans le temps. Cela protège ainsi le compte de résultat d’une charge de dépréciation brusque et importante qui nécessairement questionnerait.

*Le goodwill représente la différence entre la valeur de marché et l’actif net du bilan d’une entreprise.

Il restait en 2008 une ultime acquisition à réaliser pour permettre de faire disparaitre, en affichage tout du moins, les pertes liées à leur activité d’investissement passée. La cible s’appelle Gyrus, c’est un équipementier médical anglais. Olympus a payé pour cette acquisition les honoraires de conseil les plus importants à travers le monde en 2008 : 600 millions d’euros pour une acquisition de 1,7 milliards d’euros ! Plus du tiers du prix d’achat lorsque les standards de l’industrie varient généralement de 1 à 2%. Cette commission comptabilisée avec le goodwill amena KPMG à déprécier en 2008 et en 2009 le montant de ce dernier, le trouvant surévalué. En conséquence le résultat net d’Olympus plongea. KPMG étant sans doute devenu plus curieux, Olympus décida de changer d’auditeur en choisissant EY à partir de 2009.

Le 3 juillet 2013, les anciens cadres d’Olympus jugés pour cette fraude longue et gigantesque échappent aux peines de prison ferme qu’ils redoutaient.

M. Kikukawa, l’ancien président du groupe, a été condamné à 3 ans de prison avec sursis assortis d’une période de probation de 5 ans. Ses deux « complices », qui comme lui avaient pleinement reconnu leur responsabilité, écopent quant à eux respectivement de 2,5 ans et 3 ans d’emprisonnement avec sursis accompagnés d’une mise à l’épreuve de 4 et 5 ans. Olympus a, de son coté, été condamné au Japon à une amende d’environ 5,5 millions d’euros. Bien que cela ne soit évidemment pas parfaitement comparable, le co-fondateur d’Enron Jeffrey Skilling fut condamné en 2006 à 24 ans de prison, peine qui fut ramenée en 2013 à 14 ans. Bernard Ebbers, ancien président de Worldcom et à l’origine de la transformation du groupe en géant des télécoms, a été condamné le 13 juillet 2005 à 25 ans de prison pour avoir orchestré la plus importante fraude comptable de l’histoire américaine qui avait conduit à la faillite du groupe. Scott Sullivan, le directeur financier de Worldcom, a été quant à lui condamné à 5 ans de prison.

Le jugement a immédiatement relancé le débat sur la gouvernance des entreprises japonaises, où les conseils d’administration étaient extrêmement opaques. Pour M. Woodford, c’est aussi un problème culturel : « Au Japon, signaler un problème, c’est être déloyal ».

Cette affaire contribuera à faire évoluer le cadre règlementaire avec la mise en place en avril 2014 de la version japonaise du Stewardship Code, soit un ensemble de règles imaginées au Royaume-Uni en 2010 incitant les investisseurs institutionnels à davantage participer à la vie de l’entreprise.

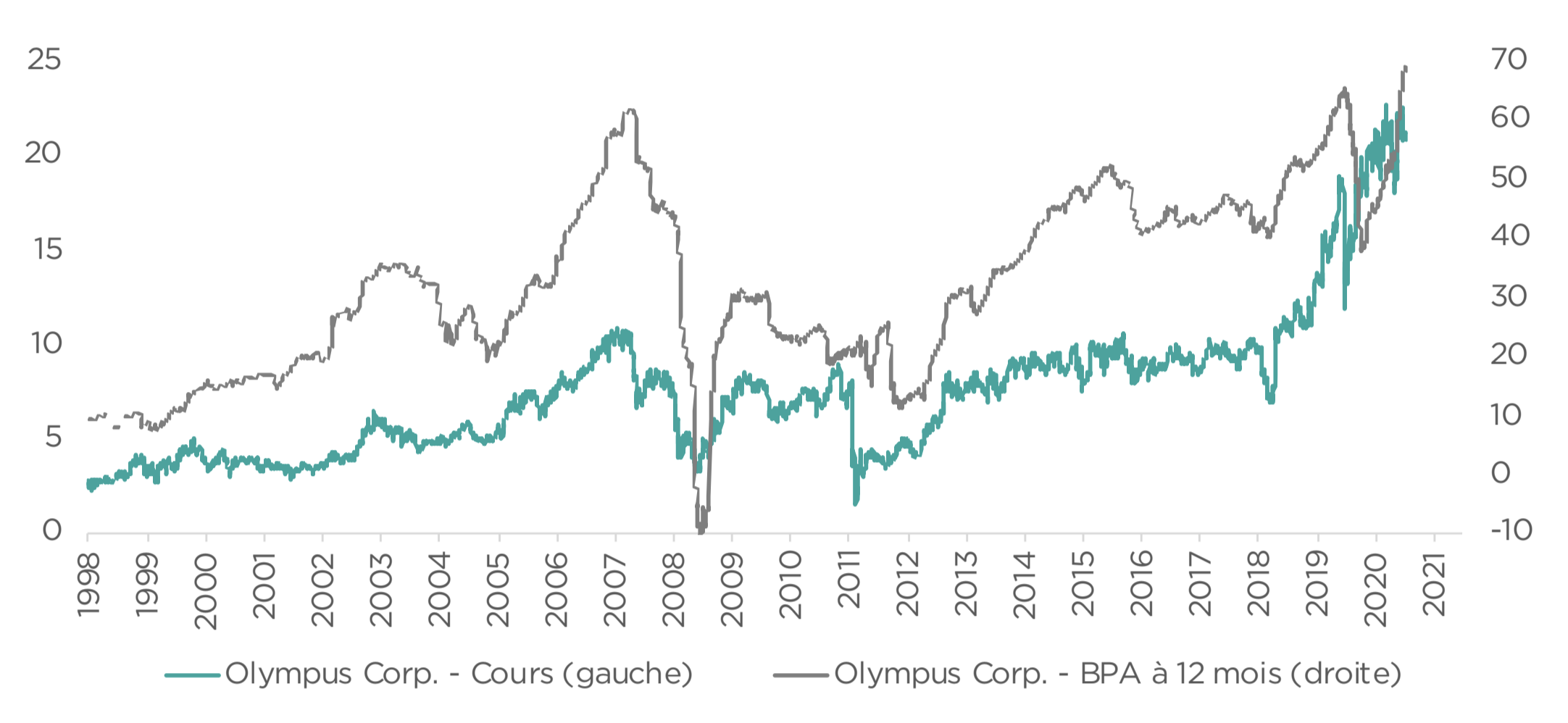

A première vue, la progression du bénéfice par action (BPA) et donc du cours de bourse du leader mondial de l’optique de précision (exprimées en USD cidessous) est plutôt séduisante : en près de 10 ans (de fin septembre 1998 à fin mars 2008) le bénéfice par action est multiplié par sept et le cours de bourse a presque triplé.

Cette progression longue et régulière des fondamentaux auraient pu intéresser une gestion croissance à condition de ne pas être trop regardant sur la composante acquisition dans cette progression des bénéfices. Nous préférons très nettement chez Comgest la croissance organique car nous estimons cette dernière de meilleure qualité, c’est-à-dire plus durable et moins risquée, comme nous l’écrivions dans différentes notes « Cash is King, even in M&A » ou « It all starts with top line ».

La fraude ayant été rendue possible notamment par une gouvernance défaillante, le cas Olympus représente aussi un bon test quant à la prise en compte par les analystes financiers « traditionnels » des critères ESG comme un des éléments de la qualité d’une entreprise. À cette époque, la recherche ESG était conduite par les analystes financiers et non conjointement comme c’est le cas aujourd’hui par une équipe d’analystes financiers et par une équipe d’analystes ESG. Notre gestion japonaise n’investira pas dans Olympus pendant la longue période durant laquelle la fraude a eu lieu. Avec recul, la bonne exécution de notre approche qualité nous a probablement épargné un regrettable accident.

Richard Kaye est un des gérants de notre compartiment Japon. Il connait la société Olympus depuis près de 30 ans. Lorsqu’on l’interroge plus de 12 ans après sur cette fraude, il reconnait se souvenir d’importantes dépréciations de goodwill mais il reconnait qu’il n’avait pas investigué davantage car pour lui Olympus ne pouvait pas faire partie de son univers d’investissement. Voici les raisons invoquées par Richard.

L’incapacité du top management d’expliquer le sens d’une acquisition y compris lorsque cette dernière est significative, comme l’acquisition de Itx, un réseau de magasins de téléphone portable. Malgré des entretiens avec la Direction financière de l’époque, les raisons de cette acquisition ne semblaient pas bien maitrisées. À partir de ce moment, il apparaissait aux yeux de Richard que certains dirigeants de cette société se préoccupaient peu de la création de valeur à long terme.

En résumé, si la gouvernance est défaillante et en l'absence de lanceur d'alerte, la fraude peut durer longtemps. L'analyse financière peut éventuellement amener des interrogations. Mais ce qui rend possible la fraude, c'est d'abord une gouvernance défaillante. Depuis la découverte de la fraude (2011) la composition des organes de contrôle et de contrepouvoir d'Olympus a bien changé.

Hasard du calendrier, à peu près au même moment, une équipe de recherche ESG se constituait chez Comgest. Cette dernière a eu l’opportunité de constater l’évolution de la gouvernance d’Olympus. Commençons par celui qui a été le plus défaillant, le comité d’audit. Il est désormais composé de quatre membres dont trois que Comgest considère comme indépendants dont le président du comité. La diversité reste une piste d’amélioration car tous les membres de ce comité sont japonais. Le comité de rémunération compte lui trois membres, tous indépendants dont un Américain qui représente un actionnaire activiste. Le comité de nomination comporte quatre membres : trois sont indépendants dont l’un d’entre eux représente ce même actionnaire activiste. Un comité d’éthique qui promeut les valeurs d’intégrité et d’innovation a également été mis en place. Olympus divulgue désormais un bon niveau d’informations extra financières.

Peu après le scandale, Olympus reçut une injection capitalistique de Sony et développa avec ce dernier de nouveaux équipements médicaux. Olympus définit alors son utilité sociale comme « rendre la vie des gens plus sûre à travers le monde ». Grâce à ce recentrage stratégique opéré dos au mur, Olympus renoua avec les profits dès 2013. Conformément à notre approche pragmatique et factuelle, considérant les progrès significatifs réalisés sur les aspects de gouvernance et l’évolution de la stratégie de la société, Olympus répondait enfin à notre exigence de qualité. Ainsi, notre fonds Japon a détenu une position (environ 2%) dans le titre Olympus de janvier 2015 à septembre 2017.

Cet investissement aura été conservé peu de temps en comparaison de la durée de détention moyenne des titres au sein de la gamme Comgest en général et au sein du fonds Japon en particulier : 6 ans en moyenne de durée de détention sur la période 2019 – 2023. Une croissance organique inférieure à nos estimations et à nos exigences est la principale raison de la cession du titre.

L’entreprise Olympus a annoncé en 2020, sous la pression des actionnaires, avoir cédé son activité historique - les appareils photographiques - pour se concentrer exclusivement sur les équipements médicaux. Cette décision peut presque paraitre anodine pour quelqu’un qui ne connaitrait pas toute l’affaire et qui imaginerait simplement Olympus comme une société disruptée. Ce serait méconnaitre la trajectoire passée de cette société. Rien n’est impossible, seules les limites de nos esprits définissent certaines choses comme inconcevables. Le fait d’être une grande capitalisation et donc d’avoir connu un certain succès, d’être qui plus est une société cotée, ne garantit pas que les organes de contrôle et de contrepouvoir soient réellement indépendants. Or c’est très souvent la complicité entre ces derniers qui rend possible ce que l’on imaginait impossible.

L’autre leçon de cette affaire est qu’il est difficile d’acquérir la certitude qu’il s’agit d’une fraude car justement, c’est une fraude ! L’intérêt de l’analyse fondamentale est de constituer un faisceau d’éléments financiers et extra financiers qui doivent permettre à l’investisseur de rester à l’écart.

Au cours de la dernière décennie, la bourse de Tokyo a constamment cherché à améliorer la gouvernance. La récente décision de la bourse de Tokyo de publier la liste des entreprises ayant communiqué des plans d’amélioration va-t-elle soutenir durablement les cours de bourse qui sont en souffrance depuis longtemps et ainsi attirer les investisseurs étrangers ? À ce jour une grande partie des mesures a consisté à dénouer des participations croisées. Ce dénouement est une bonne chose en ce qu’il soulage les bilans d’actifs à faible profitabilité, mais ne garantit pas selon nous une amélioration de la performance long terme pour les actionnaires. Nombre d’entre elles ont ignoré l’érosion de leur capitalisation boursière pendant des décennies et il n’est pas certain que la simple appartenance à une catégorie change la donne. Comgest investit dans environ 1%1 seulement de la cote japonaise, à travers un processus « darwinien » affiné depuis des décennies. Cette méthode comprend des mesures financières de long terme exigeantes, des critères de durabilité, des échanges réguliers avec le management mais également avec les concurrents, les clients et les fournisseurs afin de bien comprendre la dynamique et la structure de marché, souvent oligopolistique, lorsqu’il s’agit des sociétés dans lesquelles nous investissons.

1 au 31/12/2023

Ce document n’est publié qu’à titre d’information et ne constitue pas un conseil d’investissement. Il ne doit pas être considéré comme une sollicitation en vue de l’achat d’un titre, ni comme une offre de vente d’un titre. Les opinions exprimées dans le présent document sont celles de l’auteur et ne sont valables qu’au moment de la publication.

Elles ne constituent pas une recherche indépendante en matière d’investissement et ne doivent pas être interprétées comme des conseils en matière d’investissement.

L’investissement comporte des risques, y compris la perte éventuelle du capital. Toutes les opinions et estimations ne sont que des opinions actuelles et sont susceptibles d’être modifiées.

Ce document n’est pas destiné au marché américain.

Comgest S.A est une société de gestion de portefeuilles réglementée par l’Autorité des Marchés Financiers et dont le siège social est au 17, square Édouard VII, 75009 Paris. Comgest Asset Management International Limited est une société d’investissement (investment firm) réglementée par la Central Bank of Ireland et enregistrée en qualité de Investment Adviser auprès de la Securities Exchange Commission aux États-Unis. Son siège social est situé au 46 St. Stephen’s Green, Dublin 2, Irlande.