PAPIERS

LE CHIFFRE D’AFFAIRES, INGREDIENT INDISPENSABLE DE L’INVESTISSEUR QUALITE ET CROISSANCE

Équipe d'investissement de Comgest - ARCHIVÉ - 06/10/2013

Gestion de fonds et sélection d’arbres

« Observer les arbres pousser et sélectionner les essences qui offrent des perspectives de croissance durables » : Jamais je n’aurais pensé présenter un jour le métier de gérant de portefeuille de cette manière, mais c’est en ces termes qu’un vétéran de Comgest m’a décrit l’investissement qualité et croissance. A travers cette métaphore, l’arbre qui pousse ne désigne pas à proprement parler le cours de l’action, ou du moins pas directement, mais l’augmentation progressive des bénéfices des sociétés en portefeuille.

Notre conviction est qu’il faut chercher les quelques sociétés exceptionnelles capables de maintenir une croissance de leur bénéfice par action sur une période prolongée et réunissant certaines conditions : croissance autofinancée et rendements durables du capital investi.

Sur le long terme, les prévisions de bénéfices priment sur les multiples de valorisation, comme l’illustre l’exemple suivant : par souci de simplicité, nous supposons que le cours de l’action d’une société est égal à son bénéfice par action (BPA) à un moment donné multiplié par son ratio cours/bénéfice (PER). On peut supposer qu’au fil du temps, le PER, en tant que valorisation boursière d’un titre de croissance, varie de disons 10x à 35x, soit une amplitude de près de 300 %. Cette amplitude peut sembler élevée, mais n’est rien en comparaison de l’amplitude des bénéfices d’une société de croissance sur plus de 10 ans. Par exemple, en supposant une croissance du BPA de 13 % par an sur 10 ans, le BPA évolue dans une fourchette de 1x à 4x. Sur 25 ans, l’amplitude de la croissance composée des bénéfices passe de 1x à 21x, soit sept fois plus que le multiple de valorisation ! (Document 1)

| COURS DE L'ACTION | = | PER | x | BPA |

|---|---|---|---|---|

| Amplitude sur 5 ans | [10-35x] | [1-2x] | ||

| Amplitude sur 10 ans | [10-35x] | [1-4x] | ||

| Amplitude sur 25 ans | [10-35x] | [1-21x] | ||

| Amplitude sur 50 ans | [10-35x] | [1-450x] |

Source : Comgest

* Hypothèse : croissance du BPA à un taux de 13 % / an

D’une part, il est donc plus intéressant d’essayer de prévoir les résultats et leur durabilité que de parier sur les multiples de valorisation (il s’agit d’analyser les entreprises de l’économie réelle) et, d’autre part, cette approche est aussi beaucoup plus rationnelle du point de vue de la performance à long terme pour les actionnaires. Une connaissance intime de la société et de son secteur d’activité est une condition sine qua non pour estimer ses résultats à long terme.

Diverses manières permettent d’augmenter le bénéfice par action …

Pour pousser, les arbres ont généralement besoin d’air, de lumière, d’eau et de nutriments provenant du sol. Qu’en est-il pour les bénéfices des entreprises ? Le tableau suivant (Document 2) résume les principales sources de croissance du BPA dans un compte de résultat classique.

Différentes manières permettent d’atteindre une croissance à deux chiffres du BPA. Le tableau ci-dessous (Document 3) présente une série d’exemples « réels » basés sur les données du dernier exercice disponible.

| (Var. en %) | (+) Croissance organique | Les mégatendances alimentent la croissance du marché. Gains de parts de marché portés par des produits ou des services innovants, de nouveaux segments, zones géographiques ou magasins. Prix. Ventilation habituelle : volume, prix, mix |

|---|---|---|

| Chiffre d'affaires (ventes) | (+/-) Acquisitions / Cessions | Marchés fragmentés ? Nouvelle activité ? Généralement moins récurrent |

| (+/-) Change | ||

| Marge opérationnelle | (+) Levier op. | Diminution des coûts, mix produit/géo/activité positif, synergies post-acquisitions |

| (-) Désendettement op. | Coûts plus élevés, activité ou mix régional négatif | |

| Finance | (+) Désendettement, baisse du coût de la dette | Génération de liquidités |

| (Sociétés associées / Fiscalité / Minoritaires) | (-) Plus de dette, coût de la dette plus élevé | Financement des dépenses d’investissement, BFR, acquisitions, dividendes, rachats |

| Nombre d’actions | (+) Rachat et annulation | |

| (-) Émission d’actions | Augmentation de capital ou paiement en actions | |

| BPA | > 10 % ? |

Source : Comgest

| (Var. en %) | Jeronimo (FY12) | SAP (FY12) |

Diageo (FY13) | Nestlé (FY12) | Sodexo (FY12) | ARM (FY12) | |

|---|---|---|---|---|---|---|---|

| (+) Croissance organique | +12 | +8 | +5 | +6 | +6.5 | +16 | |

| Chiffre d’affaires | (+/-) Acq. / Cessions | +0 | +2 | +2 | +2 | +4 | +0 |

| (+/-) Change | -2 | +4 | -1 | +2 | +3 | +1 | |

| Marge opérationnelle | -5 | -3 | +4 | +2 | -1 | +1 | |

| Finances, impôts et autres | +1 | -4 | +2 | +0 | -0 | +1 | |

| Nombre d’actions | +0 | +0 | -1 | +0 | +2 | -1 | |

| BPA | +6 | +7 | +11 | +12 | +14 | +18 |

Source : Comgest

… mais la croissance organique du chiffre d’affaires reste le moteur le plus puissant

Laissons de côté pour l’instant la croissance organique du chiffre d’affaires. Une entreprise peut augmenter son bénéfice par action en jouant sur les leviers suivants :

- Fusions et acquisitions : n’importe quelle acquisition a un effet relutif sur le BPA dans l’environnement actuel des taux bon marché. Certaines sociétés excellent dans l’intégration des sociétés acquises. Ainsi, un tiers de la croissance du chiffre d’affaires de SAP ou de Dassault Système au cours de la dernière décennie provient d’acquisitions, une proportion qui grimpe jusqu’à 50 % pour Essilor. Il s’agit toutefois de cas exceptionnels et les acquisitions sont généralement moins récurrentes, ce qui réduit la prévisibilité des bénéfices.

- Devises : facteur totalement imprévisible.

- Marges : le levier opérationnel est limité : 100 % reste la limite théorique ! On a déjà vu des exemples de marges incroyables qui ont alimenté la croissance des bénéfices, mais cela ne dure qu’un temps. Il faut bien avoir à l’esprit que plus la marge est élevée, moins le levier opérationnel est puissant : une entreprise avec un chiffre d’affaires stable et une marge en hausse de 10 % à 13 % (+300 pdb) augmente son EBIT de 30 % ; une autre entreprise avec un chiffre d’affaires stable et une marge en hausse de 300 pdb, de 30 % à 33 %, augmente son EBIT de 10 % seulement.

- Résultat financier : il peut contribuer de manière significative au chiffre d’affaires dans le cadre d’initiatives de désendettement des entreprises qui génèrent de la trésorerie (depuis 2000, Pernod Ricard après plusieurs méga-transactions est un exemple parmi d’autres), en particulier dans un environnement de faibles taux d’intérêt. À l’inverse, toute utilisation de trésorerie, qu’il s’agisse d’un besoin en fonds de roulement, d’investissements, d’acquisitions, de dividendes ou de rachats d’actions, doit être financée, ce qui pèse sur le résultat financier.

- Taux d’imposition : who knows ?!

- Rachats d’actions : levier de plus en plus important pour la croissance du BPA, notamment chez les entreprises américaines. Les entreprises du tabac (secteur exclu de nos univers d’investissement) réalisent jusqu’à la moitié de la croissance du BPA grâce à des rachats d’actions.

Source : Comgest

*(N=90 : univers d’investissement Comgest Europe + autres grandes capitalisations non financières européennes non incluses dans l’univers Comgest)

Contrairement à tous ces leviers, la croissance organique, définie comme la croissance du chiffre d’affaires total hors effets de change et acquisitions / cessions, semble être le facteur le plus durable pour alimenter les résultats sur le long terme, dans la mesure où son potentiel est illimité. Il peut s’avérer en outre plus constant.

La croissance organique peut prendre diverses formes : mégatendances (vieillissement de la population, externalisation, croissance de la classe moyenne dans les marchés émergents), croissance du marché (lait infantile, diabète, Cloud computing, articles de luxe) et, bien sûr, gains de parts de marché, qui peuvent être obtenus grâce à des produits ou services innovants, de nouveaux segments, de nouvelles zones géographiques ou la combinaison classique, mais éprouvée, des ouvertures de magasins et de la croissance des ventes à périmètre constant (Inditex, Sephora). Parmi ces sources de croissance, certaines seront abordées plus en détail dans les prochaines lettres d’investissement.

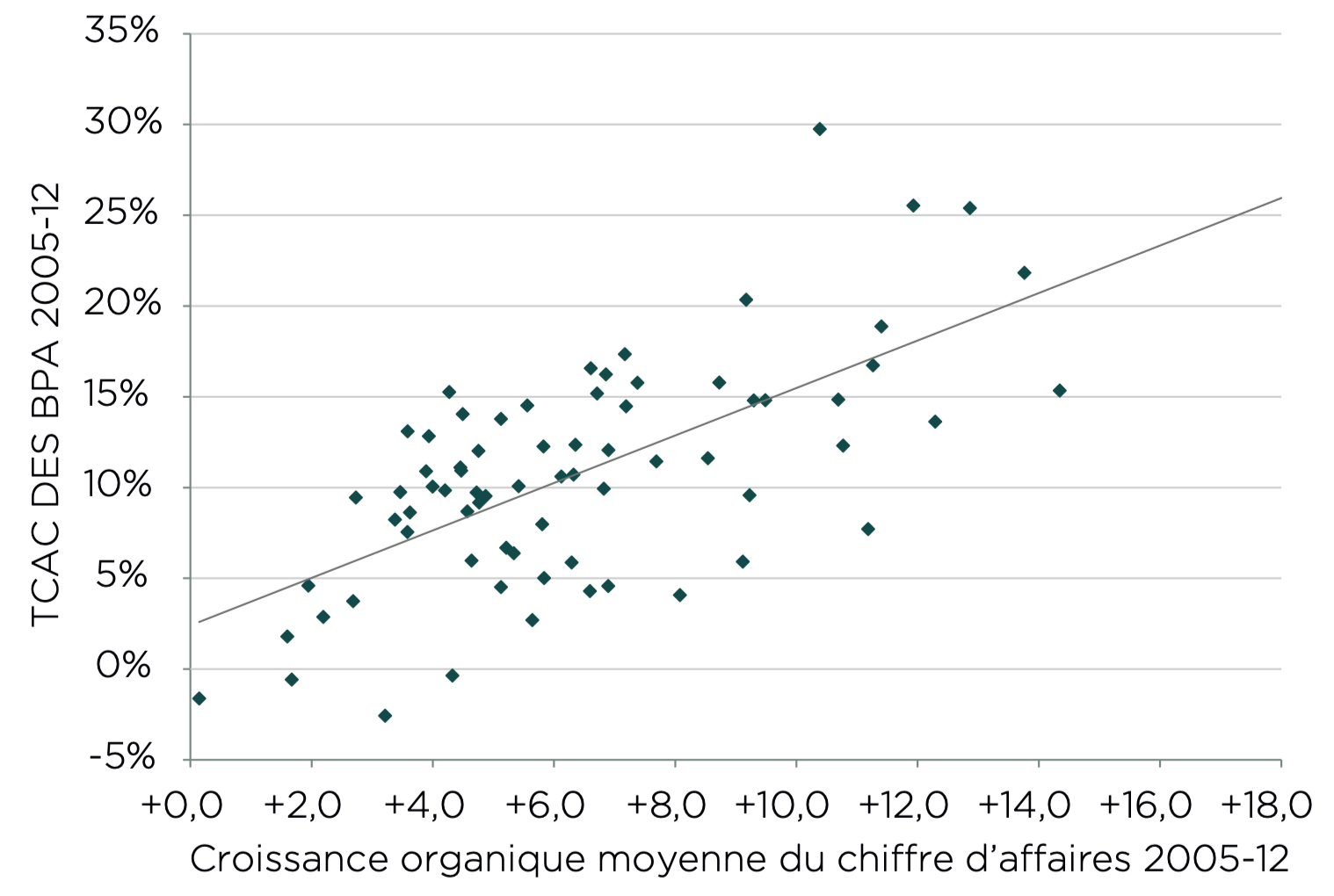

Sur le long terme, nous estimons que la croissance du chiffre d’affaires représente plus des deux tiers de la croissance du BPA des entreprises et la croissance organique du chiffre d’affaires plus de la moitié à elle seule. Notre analyse montre une forte corrélation entre croissance organique du chiffre d’affaires, d’une part, et croissance des bénéfices, d’autre part, et rendement total pour les actionnaires, in fine.

« Notre analyse montre une forte corrélation entre croissance organique du chiffre d’affaires, d’une part, et croissance des bénéfices, d’autre part »

Certes, la mesure est loin d’être parfaite d’autant plus si la croissance est trop coûteuse, soit en termes de marge (Danone ces dernières années), soit en termes de liquidités/capital employé (BFR élevé ou consommation de Capex). Elle pourrait également refléter une forte inflation dans une région où la monnaie est dépréciée (Jeronimo Martins, Colgate-Palmolive, Edenred), avec à la clé l’éventualité d’une croissance des bénéfices partielle dans les devises fortes.

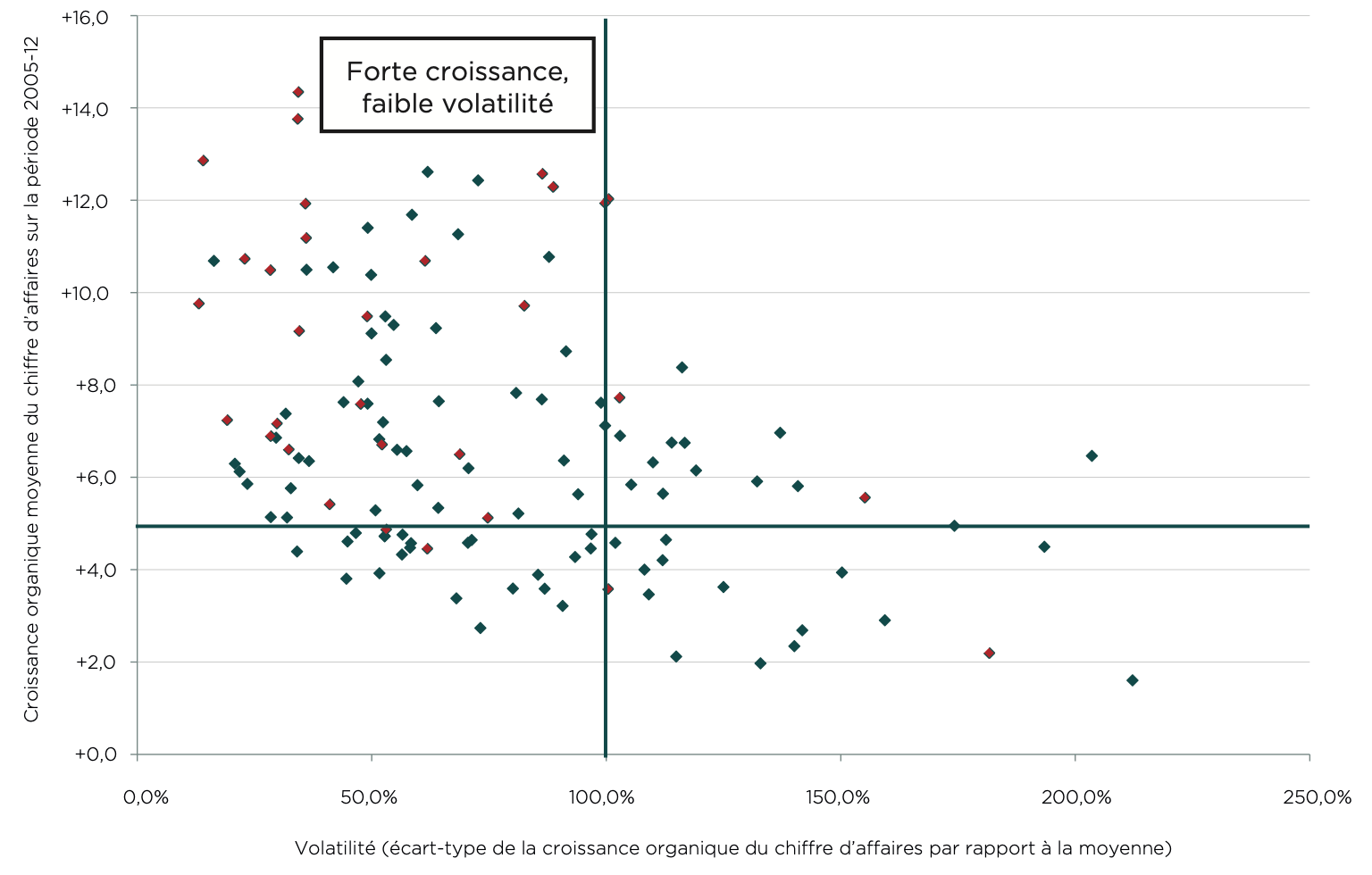

Croissance plus forte, volatilité plus faible, cette combinaison existe vraiment ?

Sur la base de ces considérations, Comgest a développé une base exclusive contenant des données sur la croissance du chiffre d’affaires de centaines d’entreprises européennes couvrant une période significative et au moins un cycle économique complet. Les entreprises ne déclarent pas toujours correctement la croissance organique du chiffre d’affaires.

Chaque donnée a ainsi été vérifiée, recalculée et corrigée au besoin, parfois pour retraiter une acquisition (généralement mal déclarée dans certains secteurs comme les technologies de l’information et les logiciels) ou à l’inverse pour réintégrer l’effet d’une mauvaise nouvelle, lorsqu’une société cotée a pris la liberté d’ajuster sa communication financière après la perte d’un contrat clé ou d’une gamme de produits.

La construction de cette base de données nous a permis de classer les entreprises comme suit : Lesquelles connaissent une croissance rapide ? Lesquelles ne sont pas en croissance ? Lesquelles sont les plus constantes / les moins volatiles ? Lesquelles ont tendance à accélérer ? Décélérer ? Sans surprise, nombre de sociétés détenues dans notre portefeuille se classent en tête en termes de croissance, ou arrivent en bas du classement en termes de volatilité, une approche que privilégie Comgest dans le droit fil de sa philosophie d’investissement qualité et croissance. Certes, les performances passées ne préjugent pas des résultats futurs. Néanmoins :

- Impossible de tricher avec la volatilité historique. Il y a de fortes chances qu’une entreprise déjà confrontée par le passé au phénomène de stockage/déstockage soit de nouveau affectée à l’avenir.

- Un historique de performance long peut s’avérer utile pour éprouver nos prévisions internes de ventes et de profits : suis-je réellement convaincu par la perspective d’une croissance organique du chiffre d’affaires de la Société Z à deux chiffres en 2014 alors qu’elle n’a jamais enregistré plus de 4 % de croissance en plus d’une décennie ?

- Dans nos archives, nous pouvons citer des dizaines d’entreprises qui n’ont jamais connu de baisse du chiffre d’affaires organique, même en 2009, annus horribilis. Ce n’est pas rien !

Ces sociétés ont été parmi les meilleurs contributeurs des portefeuilles Comgest

Je terminerai par quelques « arbres » parmi les plus impressionnants du jardin européen Comgest. Inutile de dire que ces derniers ont compté au nombre des meilleurs contributeurs des portefeuilles Comgest.

La société 1 (Document 5) est ASOS, détaillant de prêt-à-porter en ligne britannique, dont la croissance organique du chiffre d’affaires s’est élevée en moyenne à plus de 60 % au cours de ces dix dernières années. ASOS tire sa force d’une exécution sans pareil dans un marché du e-commerce en forte croissance. La société poursuit sa croissance à un rythme soutenu : les ventes de l’exercice clos en août 2013 ont bondi de 39 % à 769 millions de livres sterling.

La société 4 (Document 5) est Iliad, opérateur français de télécommunications. Avec une croissance organique moyenne du chiffre d’affaires de 23 % sur les 8 dernières années et une croissance de plus de 26 % au premier semestre 2013, Iliad est l’illustration même qu’une entreprise innovante peut se développer même sur un marché ayant atteint son plateau de croissance, en gagnant des parts de marché significatives et en investissant un marché adjacent, de l’Internet haut débit fixe au mobile.

| ENTREPRISE | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | TCAC sur 8 ans | Volat. |

| Société 1 | +39,0 | +116,0 | +90,0 | +104,0 | +35,0 | +52,0 | +46,0 | +32,0 | +61,4 | 54.9 % |

| Société 2 | +48,3 | +53,6 | +46,7 | +16,0 | +16,4 | +17,3 | +16,0 | +29,6 | 60.2 % | |

| Société 3 | +16,1 | +31,4 | +34,1 | +42,4 | +25,5 | +23,5 | +24,6 | +21,0 | +27,1 | 30.6 % |

| Société 4 | +47,0 | +31,2 | +29,7 | +18,9 | +12,0 | +4,3 | +4,1 | +48,6 | +23,4 | 75.3 % |

| Société 5 | +30,7 | +26,6 | +13,5 | +16,2 | +18,0 | +11,3 | +19,2 | 39.8 % | ||

| Société 6 | +19,2 | +30,7 | +35,1 | +22,7 | -5,0 | +16,9 | +22,0 | +14,0 | +18,9 | 64.0 % |

| Société 7 | +20,0 | +22,5 | +17,0 | +12,0 | +9,0 | +10,0 | +11,0 | +14,0 | +14,3 | 34.3 % |

| Société 8 | +5,5 | +13,6 | +19,1 | +20,5 | +11,4 | +13,9 | +15,3 | +11,5 | +13,8 | 34.2 % |

| Société 9 | +15,0 | +16,0 | +13,0 | +12,0 | +11,0 | +13,0 | +11,0 | +12,0 | +12,9 | 14.1 % |

| Société 10 | +18,5 | +27,0 | +14,0 | +8,0 | -9,0 | +21,0 | +16,0 | +9,0 | +12,6 | 86.3 % |

Source : rapports d’entreprise, Comgest

La société A (Document 6) est Chr. Hansen, fournisseur danois d’ingrédients d’origine naturelle pour l’industrie alimentaire, la santé et l’alimentation animale. Chr. Hansen produit des cultures et des enzymes de produits laitiers, des probiotiques et des colorants naturels. La croissance naturelle de sa clientèle santé et nutrition est par ailleurs portée par la tendance vers des ingrédients plus naturels et l’externalisation de la production de cultures et d’enzymes, des domaines dans lesquels la taille fait la différence.

La société C (Document 6) est Coloplast, société danoise active dans le domaine du traitement de la stomie ou de l’incontinence. La croissance organique n’est jamais tombée sous la barre des 6 %, sachant que la société n’est exposée qu’à hauteur de 12 % aux marchés émergents et a fait preuve d’une constance à toute épreuve au fil des ans.

La société D (Document 6) est Nestlé, premier fabricant mondial de produits alimentaires avec un chiffre d’affaires de 92 milliards de francs suisses en 2012. Sa croissance organique du chiffre d’affaires, très régulière, s’explique par un juste dosage entre zones géographiques et catégories de produits et une stratégie de marques fortes et innovantes telles que Kit Kat, Milo et Nescafé. Au fil des ans, la composante prix est devenue un facteur significatif de la croissance du chiffre d’affaires, ce qui est moins vrai depuis 2013... Durant la pire année depuis sa création, Nestlé affichait une croissance organique du chiffre d’affaires de 3,9 %.

| ENTREPRISE | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | TCAC sur 8 ans | Volat. |

|---|---|---|---|---|---|---|---|---|---|---|

| Société A | +7,2 | +9,4 | +9,8 | +10,0 | +11,0 | +10,0 | +11,0 | +9,8 | 13.1 % | |

| Société B | +15,0 | +16,0 | +13,0 | +12,0 | +11,0 | +13,0 | +11,0 | +12,0 | +12,9 | 14.1 % |

| Société C | +8,0 | +8,0 | +10,0 | +7,0 | +6,0 | +7,0 | +6,0 | +6,0 | +7,2 | 19.2 % |

| Société D | +6,0 | +5,9 | +7,1 | +8,2 | +3,9 | +5,9 | +7,5 | +5,9 | +6,3 | 20.8 % |

| Société E | +8,2 | +5,8 | +7,6 | +5,5 | +4,3 | +6,0 | +5,1 | +6,1 | 22.7 % | |

| Société F | +14,4 | +11,0 | +13,4 | +11,1 | +8,7 | +8,5 | +8,2 | +10,7 | 22.9 % | |

| Société G | +5,7 | +5,9 | +7,4 | +7,5 | +6,2 | +6,4 | +4,1 | +3,7 | +5,9 | 23.5 % |

| Société H | +8,6 | +11,3 | +11,9 | +9,7 | +5,0 | +13,4 | +9,8 | +14,5 | +10,5 | 28.4 % |

| Société I | +6,7 | +9,7 | +7,2 | +8,4 | +3,2 | +6,9 | +7,8 | +5,4 | +6,9 | 28.5 % |

| Société J | +5,0 | +5,0 | +7,0 | +5,0 | +3,0 | +7,0 | +4,0 | +5,1 | 28.5 % |

Source : rapports d’entreprise, Comgest

Conclusion

En résumé, nous passons un temps considérable à analyser le chiffre d’affaires, composant le plus important pour l’investisseur qualité et croissance. Notre portefeuille européen comprend de nombreuses sociétés à forte croissance et à faible volatilité, comme l’illustre le tableau ci-dessous. Pour conclure, n’oublions pas que les arbres ne montent pas jusqu’au ciel : les entreprises arrivent un jour à maturité. C’est la raison pour laquelle nous accueillons, de temps à autres, des essences d’un nouveau genre dans notre jardin.

Source : rapports d’entreprise, Comgest

*(N=125. Les points rouges sont des sociétés détenues en portefeuille)

STRICTEMENT RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS QUALIFIÉS

Sauf mention contraire, les données contenues dans ce document s’entendent au 30 septembre 2013.

Ce document a été préparé à l’attention exclusive d’investisseurs professionnels qualifiés et ne peut être utilisé que par ces derniers. Ce document et les informations qu’il contient ne sauraient être reproduits (en tout ou partie), distribués ou transmis à aucune autre personne sans l’accord préalable écrit de Comgest.

Les informations et les opinions ont été obtenues ou se fondent sur des informations dont la source est réputée fiable. Néanmoins, aucune garantie ne saurait être donnée quant à leur exactitude. Toutes les opinions et estimations relèvent de notre jugement à la date de ce document et sont susceptibles d’évoluer sans préavis.

Ce document est fourni à titre d’information uniquement et ne saurait constituer une offre ou une sollicitation d’achat ou de vente d’un titre. Les titres mentionnés dans ce document peuvent ne pas être détenus en portefeuille au moment où vous recevez ce document. Le présent document et les informations qu’il contient ne sauraient être interprétés comme un conseil relatif à un investissement potentiel.

Investir comporte des risques y compris la possibilité d'une perte du capital investi.

Les résultats des investissements passés ne préjugent pas des futurs résultats. La valeur de tous les investissements et les revenus qui en découlent peuvent fluctuer à la hausse comme à la baisse. Cela peut être dû en partie aux fluctuations des taux de change dans les investissements qui ont une exposition à des devises autres que la devise de référence du fonds. Les déclarations ou données prospectives ainsi que les prévisions peuvent ne pas se réaliser.

Toute référence à des indices de marché ou à d’autres mesures de la performance relative du marché sur une période donnée est fournie à titre indicatif. Toute référence à un indice n’implique pas que le portefeuille obtiendra des rendements, de la volatilité ou d’autres résultats similaires à ceux de l’indice. La composition de l’indice ne reflètera pas la manière dont un portefeuille est construit.

Les noms de produits, de sociétés ainsi que les logos mentionnés aux présentes sont des marques commerciales ou marques déposées de leurs propriétaires respectifs.

Comgest ne fournit pas de conseils fiscaux ou juridiques à ses clients, et il est vivement recommandé à tous les investisseurs de consulter leurs propres conseillers fiscaux ou juridiques concernant tout investissement potentiel.

Avant de prendre la moindre décision d’investissement, les investisseurs sont invités à vérifier leur horizon d’investissement ainsi que la catégorie de risque du fonds en lien avec leurs objectifs ou les contraintes qu’ils pourraient avoir. Les investisseurs sont invités à consulter le dernier prospectus du fonds, le dernier document d’information clé pour l’investisseur ainsi que les derniers états financiers disponibles dans nos bureaux et sur notre site Internet www.comgest.com