Vous visualisez actuellement France

Si cela est incorrect,

Si cela est incorrect,

24/06/2018

Le 28 septembre 2017, Sasha Wass QC, avocate du Serious Fraud Office (SFO) du Royaume-Uni, s’adresse au jury du tribunal de la Couronne de Southwark, à Londres :

« Vous allez juger une affaire de criminalité dite en col blanc pour fraude et faux en écritures comptables...

...Le 22 septembre 2014...Tesco Plc annonce publiquement au marché boursier avoir surestimé ses bénéfices attendus de près de 250 millions de livres sterling.

...[Les accusés] ont encouragé la manipulation des profits et ont même fait pression sur d’autres personnes travaillant sous leur contrôle pour qu’elles commettent elles- mêmes des fautes. »

Tombé en disgrâce, Tesco aurait difficilement pu connaître pire déchéance. Durant la majeure partie de son histoire, la chaîne multinationale de super- marchés a été la coqueluche de la bourse et un pilier de la plupart des portefeuilles britanniques. Tesco a même été rebaptisé « ten percenter » (dix pour cent), en référence à sa capacité à générer avec une constance remarquable une croissance bénéficiaire de 10 % par an, avec à la clé un cours qui s’apprécie. Sir Terry Leahy, CEO de Tesco, qui a démissionné en 2011, a même été fait chevalier pour services rendus à la distribution britannique1.

« Trop beau pour être vrai ?

C’est certainement le cas. »

Près de cinq ans plus tard, le titre a perdu 60 % de sa valeur, les bénéfices se sont effondrés et trois dirigeants ont été poursuivis par le SFO2. Beaucoup se demandent encore comment Tesco en est arrivé là.

29 septembre 2017 ; Butler, Sarah. « Former Tesco executives pressured others to falsify figures, court told. » The Guardian. 29 septembre 2017. Source de l’image : Bloomberg.

Tesco est l’exemple même de la plus grande hantise de l’investisseur dans le style croissance : que faire lorsque cette dernière décroche et, surtout, comment l’anticiper au mieux ?

Par définition, les titres de croissance tendent à afficher des valorisations élevées, à l’image de leur profil de bénéfices attrayant. Tout va pour le mieux tant qu’il y a de la croissance, mais un arrêt impromptu de la croissance ou un décrochage et la sanction est désastreuse : baisse des multiples de valorisation liés aux bénéfices et/ou des flux de trésorerie en chute libre. C’est précisément ce qui est arrivé à Tesco.

L’origine d’un décrochage remonte souvent plusieurs années avant sa survenue et se manifeste par toute une série de signes avant- coureurs susceptibles d’alerter l’investisseur

Dans ce white paper, nous entendons recenser les faisceaux d’indices qui ont précédé la catastrophe boursière. Les décrochages en bourse sont rarement le fruit du hasard. Loin de là. Dans de nombreux cas, l’origine d’un accident remonte souvent plusieurs années avant sa survenue et se manifeste par toute une série de signes avant-coureurs susceptibles d’alerter l’investisseur d’un décrochage en approche.

Nous avons choisi de nous concentrer sur Tesco pour deux raisons : d’une part, le récent procès en fait un sujet d’actualité et, d’autre part, les enseignements que nous apprend l’affaire Tesco peuvent être appliqués à bien d’autres sociétés (sans oublier de préciser que l’auteur est un analyste sell-side qui a couvert la société pendant cette période).

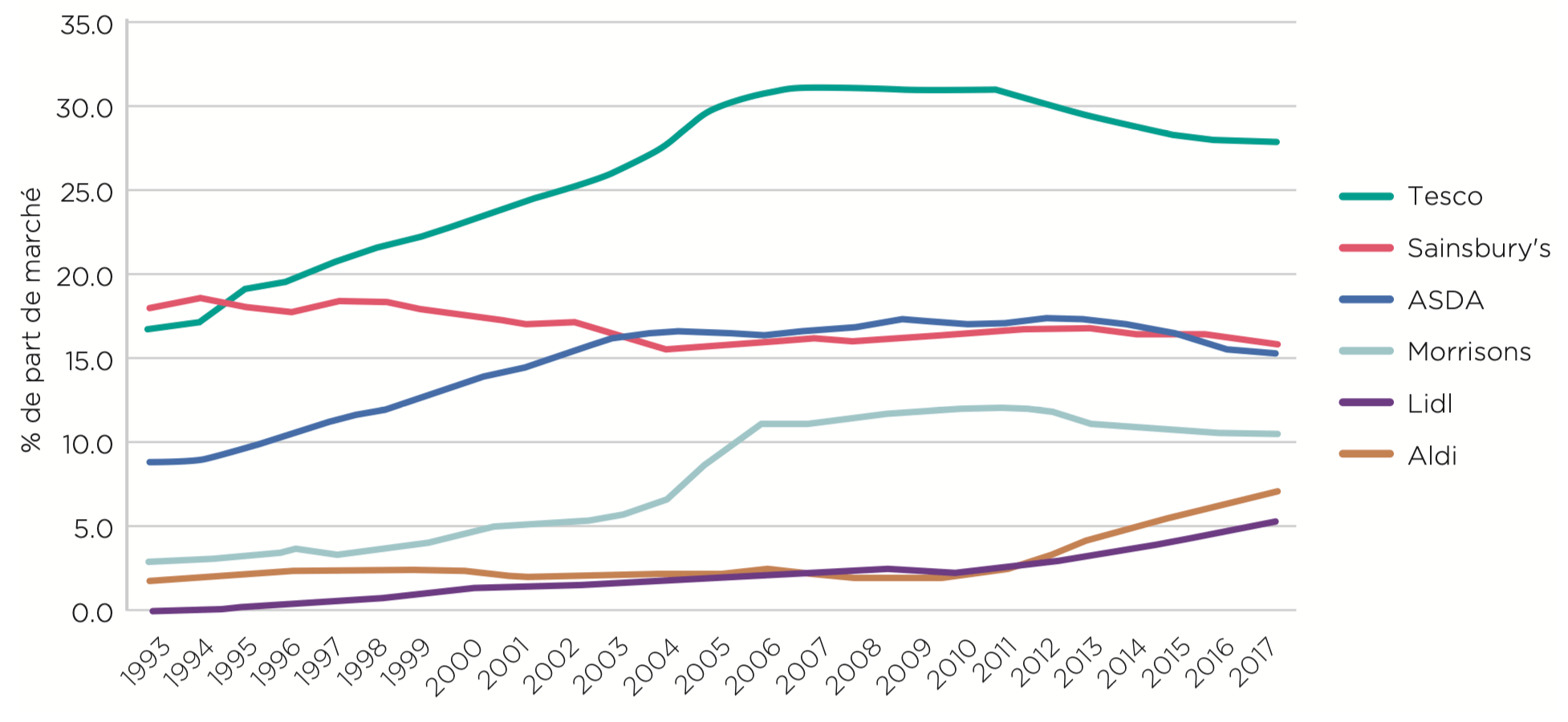

Les chiffres parlent d’eux-mêmes. L’ascension de Tesco a été vertigineuse. Comme le montre le Graphique 1, du début des années quatre-vingt-dix au milieu des années deux mille, la part de marché de Tesco au Royaume-Uni est passée de 16 % à 32 %, dépassant son concurrent local, Sainsbury’s, pour faire la course seul en tête. Prix bas, expansion maîtrisée et exécution sans faille ont contribué à multiplier par quatre les ventes et par cinq les bénéfices sur cette période. La réussite de Tesco était indiscutable.

Source : Kantar

Au début des années 2000, il devenait évident que Tesco était en passe d’atteindre en quelques années un plafond en termes de parts de marché sur son marché domestique. Tout l’enjeu pour les dirigeants était de savoir quelle direction prendre ensuite.

Même si Tesco gagnait des parts de marché au Royaume-Uni, les dirigeants se sont mis en tête de développer l’enseigne à l’international au prix d’investissements coûteux voulus par une stratégie agressive. Dès 1995, la société est entrée sur son premier marché international avec l’acquisition de S-Market en Hongrie, suivie par la République tchèque (1996), la Slovaquie (1996), la Pologne (1997 ; 2006), la Thaïlande (1998), la Corée du Sud (1999), la Malaisie (2002), la Turquie (2003), le Japon (2003), la Chine (2004), les États-Unis (2007) et enfin l’Inde (2008).

Au fil du temps, l’allocation du capital s’est faite de plus en plus agressive, l’exemple le plus flagrant étant l’entrée de Tesco sur le marché américain mature en 2007. Après deux ans de tests menés dans le plus grand secret, Tesco a ouvert son premier magasin Fresh and Easy en grande pompe.

Durant les cinq années qui ont suivi, Tesco a injecté plus de 5 milliards de dollars pour aménager et exploiter 200 petites surfaces en location3. La chaîne Fresh and Easy n’a jamais été bénéficiaire et, au plus fort de son activité, elle n’a généré que 1 milliard de dollars de revenus. En 2013, Tesco a payé un groupe de capital-investissement pour se délester du fardeau.

Le financement de telles largesses a commencé à peser et, en 2008, l’endettement avait augmenté à plus de 4x l’EBITDA. Au lieu de réduire la voilure, Tesco s’est tourné vers le financement hors bilan sous forme de vente et de cession-bail afin de poursuivre sa folie des grandeurs. Entre 2004 et 2011, Tesco a levé 5,5 milliards de livres sterling en cédant des blocs entiers de son portefeuille immobilier au Royaume-Uni et en concluant des contrats de location à long terme (le plus controversé avec son propre fonds de pension). En 2011, les dettes hors bilan de Tesco étaient devenues aussi importantes que la dette au bilan. Pourtant, le marché a continué d’applaudir aveuglément sa croissance bénéficiaire à deux chiffres.

Problèmes de liquidités résultant de la stratégie de développement à l’international ou plus simplement objectif perdu de vue, l’activité

britannique de Tesco a commencé à céder du terrain à cette époque. Au fil des ans, le positionnement prix de l’enseigne s’est progressivement dégradé, ce qui n’a pas échappé aux consommateurs. La fréquentation des magasins a commencé à diminuer, même si la base était élevée, et pour la première fois en plus d’une décennie, Tesco a commencé à perdre des parts de marché. Afin de compenser la baisse de fréquentation, Tesco a choisi de protéger sa marge en augmentant les prix. Au fil des années, les concurrents se sont alignés sur le grand Manitou Tesco faisant du Royaume-Uni l’un des pays les plus chers d’Europe en termes de produits alimentaires (ce que le Daily Mail a qualifié de « Grande-Bretagne de l’arnaque4»), l’une des principales raisons pour lesquelles les discounters Aldi et Lidl se sont finalement implantés dans le pays à partir de 20105.

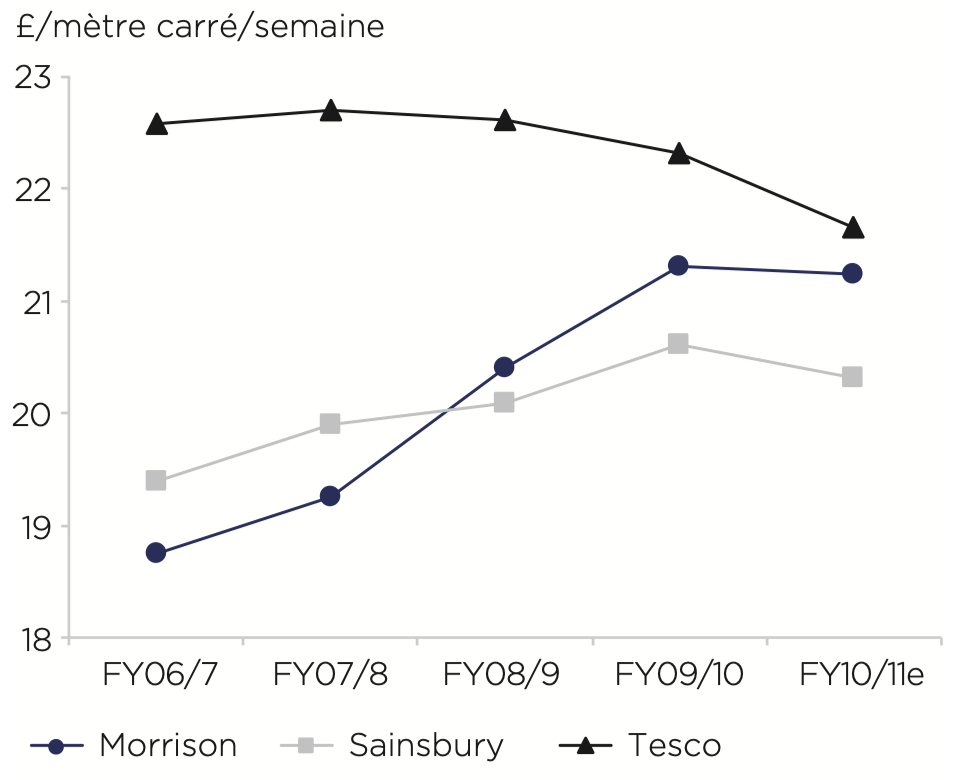

Le Royaume-Uni n’était pas la seule vache à lait de l’enseigne. Dans pratiquement tous ses marchés internationaux, malgré le déclin des ventes au mètre carré, les bénéfices continuaient d’augmenter. Le pot aux roses allait bien finir par être découvert, mais Tesco faisait tout son possible pour repousser le moment fatidique.

Source : Johnston et Wittet. « Tesco – Coming Up for Air ». Citigroup Global Markets, recherche en investissement et analyse de Citigroup. 2 mars 2011

La comptabilité créative a commencé avec certains retraitements des comptes sociaux. Jusqu’en 2005, Tesco n’a quasiment jamais retraité ses comptes, se contentant de présenter les comptes IFRS (normes internationales d’information financière) retraités des éléments exceptionnels comme les cessions ou les coûts d’intégration. À partir de 2006, l’entreprise a retraité la comptabilisation des retraites. En 2010, la liste des retraitements était interminable, allant des programmes fidélité des clients au traitement des baux6. Inutile de dire que l’accumulation de ces retraitements comptables a permis de gonfler le périmètre des bénéfices et n’a cessé d’augmenter au fil du temps.

Outre les chiffres retraités, les comptes audités de Tesco auraient dû faire sourciller les analystes. Par rapport aux acteurs de même catégorie, Tesco appliquait régulièrement des hypothèses plus agressives, que ce soit en termes de dépréciation (en supposant des durées d’utilisation plus longues), de rendements des actifs de retraite (en supposant des rendements plus élevés) ou d’espérance de vie de ses employés (en supposant une espérance de vie deux ans plus courte que celle chez ses pairs)7. Tesco ne se contenterait pas de capitaliser l’investissement dans la construction d’un nouveau supermarché (ce qui est normal), mais également un montant significatif de l’intérêt associé à l’investissement. Ce qu’aucun de ses concurrents, même Walmart (qui a construit nettement plus de magasins que Tesco), n’a jamais fait.

Lorsque le scandale comptable a éclaté en 2014, il est apparu qu’au premier semestre de cette même année, la société avait gonflé les remises fournisseurs dans ses comptes et exagéré les bénéfices. Le champ des investigations a été élargi, et il a ensuite été révélé que Tesco s’était engagé dans des pratiques comptables agressives et frauduleuses à tous les niveaux, comme la comptabilisation du personnel ouvrier en inventaire.

En 2011, après 14 ans aux commandes du groupe et quelques mois avant le premier avertissement sur résultats, le CEO, Sir Terry Leahy, a pris sa retraite. En moins d’un an, de nombreux autres dirigeants lui ont emboîté le pas en quittant Tesco, notamment le Président, David Reid, l’Administrateur, Andrew Higginson, le Responsable Asie, David Potts, le Responsable Royaume-Uni, Richard Brasher, la Responsable Internet, Laura Wade-Gery et le Responsable États-Unis, Tim Mason. En peu de temps, le nouveau CEO, Philip Clarke, a vu son comité exécutif composé de huit personnes s’évaporer jusqu’à se retrouver seul aux manettes.

Quelque chose ne tournait pas rond et manifestement, la vieille garde en avait eu vent.

La culture d’entreprise est le fil conducteur des signes avant-coureurs d’un décrochage en approche

Le fil conducteur de tous ces signes avant-coureurs et le socle commun au cœur de la chute de Tesco réside, selon nous, dans la culture d’entreprise. Tesco avait la réputation d’être une organisation dure et intransigeante (Tesco tire sans doute en partie son succès de cette politique, par exemple dans le cadre des négociations avec les fournisseurs ou de la sécurisation de son pipeline d’expansion8), des traits que l’on pouvait retrouver chez son fondateur Jack « Slasher » Cohen9. Issu d’un quartier réputé difficile de Londres, il était connu pour son infatigable soif de travail : il aurait donné à ses cadres préférés un badge portant l’inscription « YCDBSOYA » (You Can’t Do Business Sitting On Your *rse, comprenez on ne fait pas d’affaires en restant assis à ne rien faire).

Sous Sir Terry Leahy (CEO ; 1997–2011), l’enseigne a basculé dans une culture de la peur qui s’est aggravée sous Philip Clarke (CEO ; 2011 – 2014). Dans un article publié dans The Independent peu de temps après la chute de Tesco, plusieurs anciens membres du personnel ont confirmé une atmosphère martiale dans laquelle les objectifs financiers et la performance étaient rois et on humiliait publiquement ceux qui ne les respectaient pas10. Lors du procès, Amit Soni, le lanceur d’alerte qui a révélé la fraude comptable, a évoqué une « pression exercée de l’intérieur» pour combler « les écarts de performance », en racontant qu’un cadre supérieur lui a demandé de « revenir au travail pour respecter le plan et atteindre les chiffres11».

Les fournisseurs auraient également subi des pressions. Bon nombre de comptes acheteurs auraient été priés « de trouver 30 millions de livres12» et autant de comptes fournisseurs payés en retard, si ce n’est pas du tout (en les menaçant de les rayer définitivement de la liste des fournisseurs en cas de réclamation).

Le fait est que Tesco a atteint la maturité et, dans son déni de la réalité, a tout fait pour donner le change. Tout dans sa culture condamnait l’organisation à une quête sans fin de croissance, pour rester à la hauteur de sa réputation de « ten percenter », quels que soient les risques et le prix à payer.

Contrairement à Tesco, plutôt que de se lancer dans des tentatives risquées d’expansion à l’international, une chaîne belge a ralenti la cadence des ouvertures de magasins et s’est mise à générer d’importants flux de trésorerie

L’histoire aurait pu se dérouler autrement. Pendant que les parts de marché de Tesco au Royaume-Uni avaient atteint un plateau, Colruyt, petite entreprise familiale en Belgique, connaissait à peu près au même moment un phénomène similaire : l’enseigne dominait son marché domestique depuis des décennies et avait atteint un plafond de 30 % en termes de part de marché. Sa réponse tient autant à sa rareté qu’à son bon sens : l’enseigne a simplement ralenti sa croissance. Plutôt que de se lancer dans des tentatives risquées d’expansion à l’international, dans une industrie où nombre d’entreprises ont vu leurs stratégies échouer à l’étranger, Colruyt a ralenti la cadence des ouvertures de magasins et s’est mis à générer d’importants flux de trésorerie. Dix ans plus tard, le titre Colruyt s’est apprécié de 50 %, tandis que le titre Tesco a abandonné 60 %. La différence entre les deux chaînes n’a rien à voir avec leur situation individuelle. Non, ce qui a fait la différence, c’est leur réponse au même constat : que faire quand l’activité arrive à maturité? Une des raisons pour lesquelles, soit dit en passant, Comgest apprécie les entreprises familiales qui ont tendance à se montrer plus prudentes lorsque leur propre argent est en jeu.

Si, avec le recul, les signes annonciateurs d’un décrochage comme celui de Tesco semblent évidents, ce n’était pas le cas à l’époque. Le fait est que les décrochages sont extrêmement difficiles à prévoir, et ce pour deux raisons principales.

La première est liée à l’état d’esprit qui caractérise les entreprises de croissance, à savoir des organisations calibrées pour se mettre en quête de croissance, parfois sans égard pour les coûts. De la structure des rémunérations des dirigeants à la capacité à attirer et à retenir les talents, ces entreprises ne lésinent pas sur les moyens pour maintenir Gouvernance d’entreprise, en particulier l’indépendance : PwC a été le commissaire aux comptes de Tesco 30 ans durant, soit la quatrième relation d’auditeur la plus longue parmi les sociétés du FTSE 100. Il y a lieu de rester également attentif aux contre-pouvoirs. Dans le cas de Tesco, le président du conseil d’administration avait travaillé main dans la main avec Sir Terry Leahy pendant des décennies, de quoi remettre en question son indépendance.

la croissance, parfois au détriment de la rigueur financière. Dès lors, les indicateurs tels que la croissance du chiffre d’affaires ou des bénéfices tendent à ne pas refléter la réalité : ils peuvent être « achetés », du moins à court terme. Que ce soit par le biais de fusions-acquisitions, d’augmentations des dépenses d’investissement, de hausses de prix insoutenables, de réductions des coûts à court terme ou de tricherie comptable, il est souvent possible pour une organisation de donner l’illusion d’être en croissance, du moins pendant un certain temps.

La deuxième est liée à l’état d’esprit de l’investisseur et plus particulièrement à un biais cognitif que les économistes comportementaux appellent l’effet de dotation ou l’aversion à la dépossession. Les chercheurs ont montré que, dans divers cas de figure, le fait de posséder quelque chose, la « possession », le rend plus précieux aux yeux de son propriétaire qu’il ne l’était avant ; l’exemple sans doute le plus parlant est celui de quelqu’un qui veut vendre un billet de loterie plus cher qu’il ne l’a acheté, alors que les chances de gagner avec ce billet restent strictement les mêmes. Ce n’est pas seulement un billet de loterie, c’est le vôtre, et le fait d’en être propriétaire lui confère une valeur (ressentie) plus élevée.

Plus les participations sont détenues au-delà de la période moyenne, plus le risque d’attachement aux sociétés détenues est grand, ce qui peut fausser le jugement

Pour les gérants de portefeuille bottom-up, buy-and-hold comme Comgest, les « objets de propriété » sont les valeurs que nous détenons dans nos portefeuilles. Avant de nous engager, nous avons mené des recherches fondamentales approfondies, rencontré les équipes dirigeantes, les concurrents, les fournisseurs, les clients et les experts de l’industrie. Au total, le processus peut prendre des années et une fois le titre acheté, il peut être conservé plusieurs décennies durant. Contrairement à un gérant d’actifs classique dont la période de détention n’excède pas un an, notre période de détention beaucoup plus longue que la moyenne nous expose au risque beaucoup plus grand de nous attacher aux sociétés que nous détenons, ce qui à son tour peut fausser notre jugement.

Afin de ne pas tomber dans ces écueils, nous avons besoin de nous appuyer sur un cadre qui nous aide à rester attentifs aux signes avant- coureurs d’un ralentissement de la croissance, en consignant les alertes à mesure qu’elles se présentent. Au fil du temps, l’accumulation ou non de ces alertes nous permettra d’évaluer objectivement si la croissance a calé et nous aidera à nous départir de nos convictions à l’égard d’une entreprise que nous avons appréciée et admirée.

Repérer les signes avant- coureurs permet à l’investisseur de revoir son point de vue et de vendre une participation au bon momentÀ cet effet, et dans la mesure où notre expérience nous le permet, nous dressons à titre exclusivement consultatif la liste (non exhaustive) des signes susceptibles d’alerter :

En 2008, la Harvard Business Review a publié un article intitulé « When Growth Stalls » dans lequel les auteurs ont analysé quelque 500 entreprises de croissance sur 50 ans afin d’étudier la nature des décrochages et les tendances à décrocher. Ils sont parvenus à la conclusion que seules 10 % des entreprises analysées sont parvenues à éviter un décrochage, défini comme un ralentissement soudain et inattendu de la croissance. Il est en effet rare de maintenir durablement un avantage concurrentiel.

Depuis sa création, Comgest a également été confronté à un certain nombre de sociétés à l’arrêt, dont plusieurs participations en portefeuille.

Lors de la rédaction de ce white paper, nous avons décidé de nous mettre en lumière et d’évaluer notre propre performance. Nous avons appliqué la même méthodologie que celle utilisée dans l’article de la Harvard Business Review aux titres détenus dans nos portefeuilles européens et émergents depuis 1996. Les résultats fournissent une lecture intéressante.

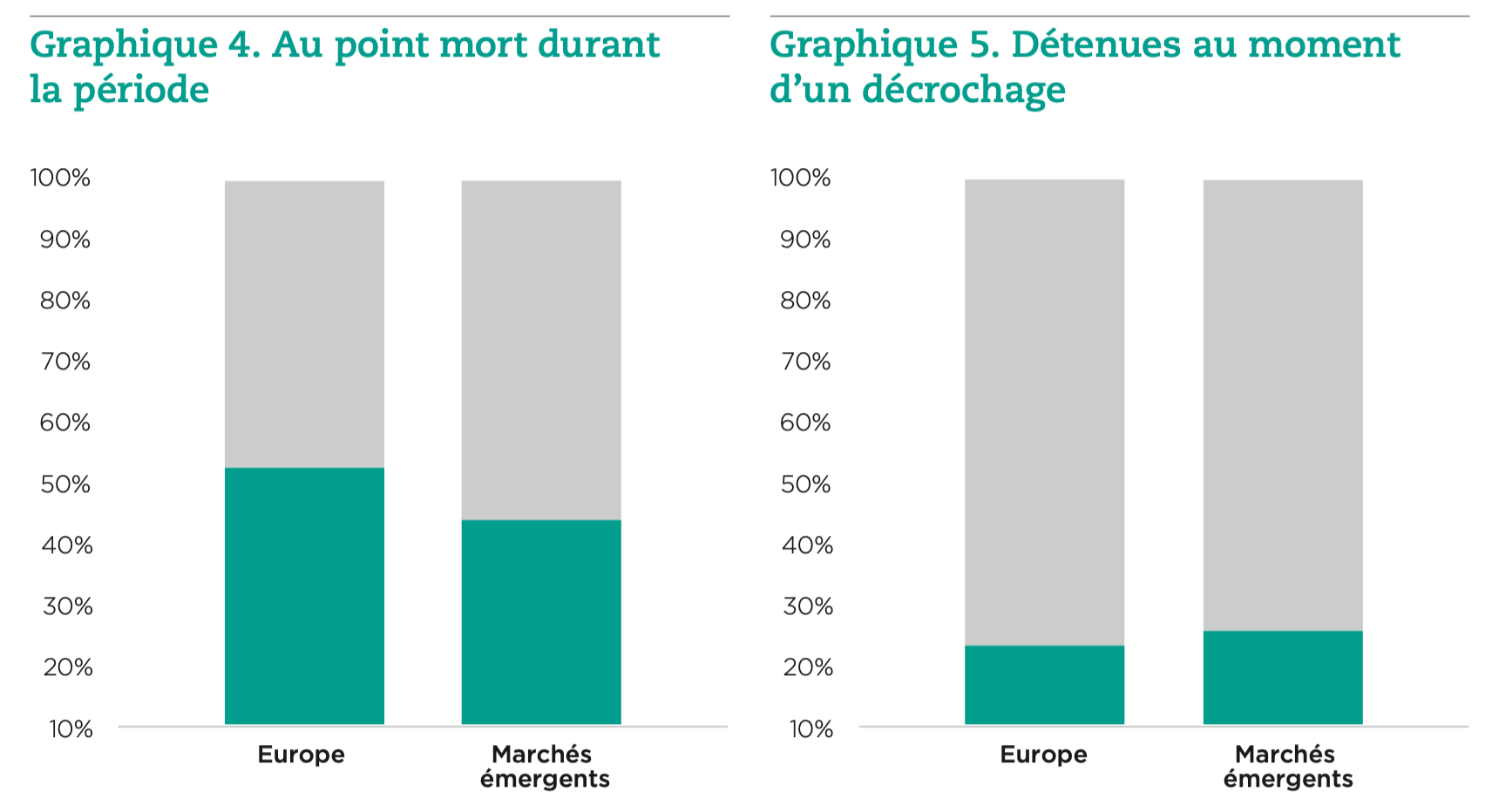

D’après le Graphique 4, sur les 93 sociétés détenues par Comgest depuis 1996 dans son portefeuille européen et pour lesquelles nous disposons de données, 44 ont connu un décrochage à un moment donné (47 %), qu’elles soient détenues au moment du décrochage ou non. Les chiffres pour le portefeuille des marchés émergents ressortent à 47 sur 126 (37 %). Les décrochages sont donc loin d’être rares.

Source : Johnston, Alastair « Tesco - Stop Me If You Think You’ve Heard This One Before ». Citigroup Global Markets, recherche en investissement et analyse de Citigroup. 13 janvier 2012.

La question majeure, bien sûr, est de savoir si nous avons réussi à éviter ces décrochages. En ce qui concerne l’Europe, nous avons réussi à ne pas détenir de titres dans 31 sociétés sur les 44 à l’arrêt pendant tout ou partie de l’épisode de décrochage. Pour ce qui est des marchés émergents, ce chiffre était de 26 sur 47, ce qui signifie que dans l’ensemble, seule une petite partie des actions détenues dans l’une ou l’autre des deux stratégies ont été confrontées à un décrochage au moment de leur détention (Graphique 5). Preuve que nous avons sélectionné des actions qui, dans l’ensemble, n’ont pas décroché, et, mieux, que parmi celles qui ont décroché, nous avons réussi à éviter la majorité d’entre elles. Cela étant dit, nous pouvons toujours nous améliorer. Ce n’est qu’en tirant humblement les leçons du passé que nous pouvons espérer continuer à améliorer ce résultat.

Pour éviter un décrochage, tout l’enjeu est de rester objectif et de revoir quotidiennement les participations du portefeuille, comme si elles étaient nouvelles

Comme pour tout style d’investissement, l’investissement qualité et croissance n’est pas sans défis. Sélectionner les rares entreprises de croissance durable n’est pas une tâche facile. Repérer les Tesco de demain et les céder à temps est un exercice plus difficile encore qui nécessite en permanence des mises au point minutieuses. Nous devons nous remettre en question pour rester objectifs, éprouver sans cesse nos thèses, recommencer chaque jour et aborder le portefeuille comme si nous rachetions chaque société pour la première fois. En tant qu’investisseurs à long terme et à forte conviction, nous appliquons, à juste titre, de fortes barrières à l’entrée en ce qui concerne notre portefeuille. Nous devons garder à l’esprit le risque lié à « l’effet de dépossession » pour ne pas ériger, inconsciemment, des barrières tout aussi strictes à la sortie.

Épilogue : le 6 décembre 2018, deux des anciens dirigeants de Tesco ont été acquittés des charges à leur encontre pour fraude et faux en écritures comptables, le juge ayant classé l’affaire, faute de preuves14. Le 23 janvier 2019, le dernier dirigeant de Tesco accusé de fraude a également été acquitté, le SFO n’ayant obtenu aucune condamnation dans le scandale comptable TESCO15.

1 « Tesco Bosses Fiddled The Books To Save Their Jobs. » Court News UK (https://bit.ly/2Llj3BM).

2 Épilogue (mai 2019) « Tesco directors aquitted in fraud trial », BBC News (https://bbc.in/2Rz7M3v), 6 décembre 2018.

3 Pour se faire une idée plus précise de l’ampleur du projet, 5 milliards de dollars avoisinaient à l’époque la capitalisation boursière de Sainsbury basée au Royaume-Uni, à la différence près que Sainsbury générait 32 milliards de dollars de chiffre d’affaires, 600 millions de dollars de bénéfices et détenait en propre la plupart de ses 820 magasins beaucoup plus grands.

4 Pouler, Sean. « Rip-off Britain: Food and fuel rises lead to highest inflation rate in West. ». The Daily Mail. 3 mars 2010.

5 Johnston et Wittet. « Tesco – 1Q10/11 Sales Preview ». Citigroup Global Markets, recherche en investissement et analyse de Citigroup. 25 mai 2010.

6 Normes IFRS (https://www.ifrs.org/) ; pour être précis, Tesco a retraité ses comptes au titre des normes IAS 32, IAS 39, IAS 19, IAS 17, IFRS 3, IFRIC 13, IAS 36 et « coûts de restructuration ».

7 Dans un rapport d’étude intitulé « An Alternative P&L » (un autre compte de résultats), les analystes de Citigroup (l’équipe pour laquelle l’auteur a travaillé) ont comparé les méthodes comptables adoptées par Tesco et celles appliquées chez Morrisons au Royaume-Uni et ont conclu qu’en appliquant des méthodes comptables plus agressives, Tesco gonflait ses bénéfices de 20 %. Source : Johnston et Wittet. « An Alternative P&L ». Citigroup Global Markets, recherche en investissement et analyse de Citigroup. 29 juin 2010

8 Il a été rapporté que Tesco faisait des dons de bienfaisance aux autorités locales pour obtenir des permis de construire. L’Alliance Tescopoly, lancée en juin 2005, révèle au grand jour et alerte sur les impacts des méfaits de Tesco sur ses chaînes d’approvisionnement au Royaume-Uni et à l’international, sur les petites entreprises, les travailleurs, les communautés et l’environnement(www.tescopoly.org).

9 Son surnom vient en partie de son intransigeance envers les employés. Voir « The man who built Tesco, ‘Slasher’ Jack Cohen. » BBC News (9 septembre 2013).

10 Neville, Simon. « Inside Tesco’s bonus-fuelled regime of fear and machismo. » The Independent (26 septembre 2014).

11 Butler, Sarah. « Tesco staff under pressure to hit financial targets, fraud trial hears. » The Guardian (5 octobre 2017).

12 Ahmed, Kamal. « Tesco, what went wrong? » BBC News (22 octobre 2014).

13 Reuters. « Macquarie Analyst Thrown Out of PAX Global Briefing After Heated Exchange. » Fortune (11 août 2016).

14 Épilogue (mai 2019) « Tesco directors aquitted in fraud trial », BBC News (https://bbc.in/2Rz7M3v), 6 décembre 2018.

15 Wood, Zoe, and Sarah Butler, « Former Tesco executive Carl Rogberg cleared of fraud », The Guardian (https://bit.ly/2CrF6n2), 23 Jan 2019.

Les données s’entendent au 30 juin 2018, sauf mention contraire. Les noms de produits, de sociétés ainsi que les logos mentionnés dans ce document sont les marques commerciales ou marques déposées de leurs propriétaires respectifs. Le présent document a été préparé à l’attention exclusive d’investisseurs professionnels et ne pourra être utilisé que par ces derniers. Ce document est fourni à titre strictement informatif.

Aucune discussion faisant référence à des sociétés spécifiques ne doit être considérée comme une recommandation d’acheter ou de vendre un titre/investissement en particulier. Les sociétés mentionnées ne représentent pas l’ensemble des investissements passés. Il ne saurait être supposé que les investissements mentionnés ont été ou seront rentables, ou que des recommandations ou décisions futures seront rentables.

Les résultats des investissements passés ne préjugent pas des futurs résultats. La valeur de tous les investissements et les revenus qui en découlent peuvent fluctuer à la hausse comme à la baisse. Cela peut être dû en partie aux fluctuations des taux de change dans les investissements qui ont une exposition à des devises autres que la devise de référence du fonds.

Tout investissement comporte des risques, y compris la perte éventuelle du capital initialement investi. Les déclarations ou données prospectives ainsi que les prévisions peuvent ne pas se réaliser. Les noms de produits, de sociétés ainsi que les logos mentionnés dans ce document sont les marques commerciales ou marques déposées de leurs propriétaires respectifs.

Les informations et les opinions ont été obtenues ou se fondent sur des informations dont la source est réputée fiable. Néanmoins, aucune garantie ne saurait être donnée quant à leur exactitude. Comgest décline toute responsabilité quant à l’exactitude ou l’exhaustivité des informations ou opinions contenues dans ce document. Les informations contenues dans ce document ne sont pas exhaustives et sont exclusivement fournies à titre indicatif. Toutes les opinions et estimations relèvent de notre jugement à la date de ce livre blanc et sont susceptibles d’évoluer sans préavis. Les déclarations prospectives, les données ou les prévisions peuvent ne pas se réaliser.

Comgest ne fournit pas de conseils fiscaux ou juridiques à ses clients, et il est vivement recommandé à tous les investisseurs de consulter leurs propres conseillers fiscaux ou juridiques concernant tout investissement potentiel. Avant de prendre la moindre décision d’investissement, les investisseurs sont invités à vérifier leur horizon d’investissement ainsi que la catégorie d’investissement/fonds en lien avec leurs objectifs ou les contraintes qu’ils pourraient avoir.

Les investisseurs s’engagent à respecter les mesures légales, réglementaires et déontologiques en matière de lutte contre le blanchiment de capitaux ainsi que les textes qui en gouvernent l’application. En cas de modification de ces textes, les investisseurs veillent à s’y conformer.

Les professionnels du domaine de l’investissement listés dans le présent document sont employés soit par Comgest S.A., soit par Comgest Asset Management International Limited, soit par Comgest Far East Limited, soit par Comgest Asset Management Japan Ltd., soit par Comgest US L.L.C. soit par Comgest Singapore Pte. Ltd.

Comgest S.A. est réglementée par l’Autorité des Marchés Financiers (AMF). Comgest Far East Limited est réglementée par la Securities and Futures Commission de Hong Kong. Comgest Asset Management International Limited est réglementée par la Banque centrale d’Irlande et la Securities and Exchange Commission des États-Unis. Comgest Asset Management Japan Ltd. est réglementée par la Financial Service Agency au Japon (enregistrée auprès du Kanto Local Finance Bureau (Numéro Kinsho 1696)). Comgest US L.L.C est immatriculée auprès de la Securities Exchange Commission des États-Unis. Comgest Singapore Pte Ltd. est une société de gestion de fonds autorisée disposant du statut de conseiller financier exempté (pour les investisseurs institutionnels et accrédités) et elle est réglementée par l’Autorité monétaire de Singapour.

INFORMATIONS EXCLUSIVEMENT DESTINÉES À HONG KONG : Cette publication n’a pas été revue par la Securities and Futures Commission de Hong Kong.

INFORMATIONS EXCLUSIVEMENT DESTINÉES À SINGAPOUR : Cette publication n’a pas été revue par l’Autorité monétaire de Singapour.

INFORMATIONS EXCLUSIVEMENT DESTINÉES À L’AUSTRALIE : Comgest Far East Limited est règlementée par la Securities and Futures Commission en vertu du droit de Hong Kong, qui diffère du droit australien. Comgest Far East Limited est exonérée de l’obligation de détenir un agrément de services financiers en Australie en vertu de la loi australienne sur les sociétés au titre des services financiers qu’elle fournit. Cette publication s’adresse à des « clients de gros » uniquement et n’est en aucun cas destinée à des « investisseurs particuliers » (au sens de la Loi australienne sur les sociétés) et ceux-ci ne sauraient s’y fier.

Comgest Singapore Pte Ltd. est réglementée par l’Autorité monétaire de Singapour en vertu du droit singapourien, qui diffère du droit australien. Comgest Singapore Pte. Ltd. est exonérée de l’obligation de détenir un agrément de services financiers en Australie en vertu de la loi australienne sur les sociétés au titre des services financiers qu’elle fournit. Cette publication s’adresse à des « clients de gros » uniquement et n’est en aucun cas destinée à des « investisseurs particuliers » (au sens de la Loi australienne sur les sociétés) et ceux-ci ne sauraient s’y fier.