LETTERE AGLI INVESTITORI

AZIONI GIAPPONESI: GUARDARE OLTRE IL RALLY DEL VALUE IN GIAPPONE

04-feb-2025

Richard Kaye

Analyst / Portfolio Manager

Chantana Ward

Analyst / Portfolio Manager

Negli ultimi anni, l'attenzione degli investitori in Giappone si è spostata sui titoli ciclici, tra cui titoli dei settori automotive, delle materie prime e dei servizi finanziari. Si tratta di titoli che hanno evidenziato una vigorosa performance sulla scia della debolezza storica dello yen giapponese e del precedente aumento dei tassi di interesse a livello mondiale.

Comgest ritiene che le società giapponesi esposte alle tendenze di crescita strutturale – come la digitalizzazione, l’invecchiamento della popolazione e l'ascesa della classe media asiatica – siano meno dipendenti dai cicli economici a breve termine e più propense a generare rendimenti a lungo termine costanti.

NON LASCIARE CHE IL VALORE TI DISTRAGGA DALLA QUALITÀ

Il Giappone è famoso in tutto il mondo per le sue ricche esportazioni culturali. Dal sushi al ramen, dalle anime ai videogiochi, i prodotti giapponesi continuano a introdurre innovazioni e affascinare i consumatori. Le aziende del Paese sono sinonimo di efficienza, affidabilità e progresso tecnologico. Nonostante l'uso quotidiano dei prodotti giapponesi da parte di società e consumatori, Comgest ritiene che il Giappone rimanga ampiamente frainteso dagli investitori. Le aziende giapponesi ricevono spesso una copertura analitica inferiore a quella delle controparti negli Stati Uniti e in Europa.

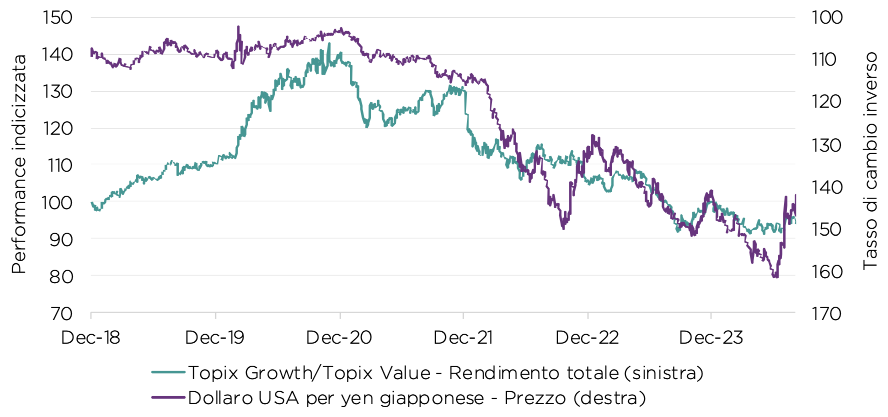

Di conseguenza, riteniamo che gli investitori tendano a seguire la massa quando si tratta di investire in Giappone. Ad esempio, dalla metà del 2021, il sentiment degli investitori in Giappone è gravitato attorno ai cosiddetti settori value, che comprendono prodotti ciclici come automobili, materie prime e banche. A nostro avviso, questa tendenza sottolinea la mancanza di ricerche da parte degli investitori e di attenzione per il Giappone. Dal nostro punto di vista, il recente rally dei titoli value è stato trainato non dai fondamentali societari o qualitativi, ma da uno yen debole e dall'elevata liquidità associata ai titoli ciclici, come illustrato nella figura 1.

I rendimenti possono aumentare o diminuire in conseguenza delle fluttuazioni della valuta. Fonte: Dati Factset al 30 novembre 2024 espressi in valuta locale. Indici: Topix Growth, Topix Value, Topix. Gli indici sono utilizzati a scopo puramente comparativo e la strategia non mira a replicare gli indici.

Comgest è alla ricerca di società globali che dominano mercati altamente concentrati. Miriamo a costruire i nostri portafogli con società in possesso di vantaggi competitivi, elevate barriere all’ingresso e un potere di determinazione dei prezzi che, a nostro avviso, le rende in grado di far crescere gli utili in modo duraturo. In quanto investitori quality growth a lungo termine, tendiamo a evitare i settori ciclici. In base alla nostra esperienza, i fondamentali della società dietro i rally ciclici tendono a essere deboli e troppo dipendenti dalle condizioni macroeconomiche. La nostra strategia sulle azioni giapponesi è supportata da diversi fattori di crescita a lungo termine, tra cui la digitalizzazione, l'invecchiamento della popolazione mondiale, gli incrementi di produttività e l'ascesa della classe media asiatica.

DALLA CARTA AL DIGITALE

Nonostante la sua reputazione di leader tecnologico, il Giappone ha adottato con ritardo metodi di pagamento senza contanti. 1Il Paese è rimasto una società basata sulla liquidità molto più a lungo rispetto ad altre economie sviluppate. Nel 2018, il Ministero dell’economia, del commercio e dell’industria giapponese (METI) ha pubblicato “Cashless Vision”, un piano di misure miranti ad aumentare del 40% i pagamenti cashless entro il 2025. 2Secondo il METI, i pagamenti senza contanti sono aumentati in Giappone dal 13,2% nel 2010 al 39,3% nel 2023. 3

Riteniamo che la graduale transizione del Giappone verso i pagamenti senza contanti presenti opportunità di crescita a lungo termine per gli investitori. GMO Payment Gateway, la più grande società di pagamenti senza contanti del Paese, offre alle società un'ampia gamma di servizi cashless, tra cui terminali di pagamento in-store e tecnologia di pagamento digitale degli stipendi. Fondata nel 1995, la società ha realizzato una crescita costante dei ricavi e degli utili negli ultimi 19 anni. 4GMO Payment Gateway ha costantemente raggiunto i propri obiettivi di crescita degli utili dal 2005, nonostante le sfide, come la crisi finanziaria globale del 2008-2009, il terremoto di Fukushima del 2011 e la pandemia di COVID-19. 4

Il modello dei ricavi di GMO Payment Gateway utilizza un approccio graduale, rivolto alle imprese di tutte le dimensioni. La società genera ricavi attraverso le vendite iniziali di terminali di pagamento con spese fisse ricorrenti, spese per il volume delle transazioni e spese per il valore delle transazioni. 4A nostro avviso, nei prossimi anni l'accelerazione del passaggio del Giappone ai pagamenti senza contanti potrebbe giovare ai fornitori di soluzioni digitali consolidati, tra cui GMO Payment Gateway.

ACCELERAZIONE DELL'AUTOMAZIONE

Il miracolo economico giapponese, che ha avuto luogo tra gli anni Sessanta e i primi anni Novanta del Novecento, ha valso al Paese una reputazione di innovatore ed esportazioni di alta qualità – soprattutto di automobili e tecnologia. 5Molte delle principali aziende giapponesi dell'epoca sono diventate discepole del kaizen, una filosofia aziendale basata sul miglioramento continuo, sull'efficienza e sulla qualità. 6Questo approccio, sostenuto da giganti industriali come Toyota 7, sottolinea l’importanza di mantenere una prospettiva a lungo termine, identificando le cause profonde di inefficienza, accelerando l’innovazione e riducendo gli sprechi.

La spinta del Giappone per una migliore produttività e qualità manifatturiera si è tradotta nella sua adozione precoce di robotica e automazione. 8Oggi, l’invecchiamento della popolazione del Paese, il calo della partecipazione della forza lavoro e i bassi tassi di immigrazione hanno ulteriormente incentivato le soluzioni di automazione. Keyence, azienda leader nella produzione di apparecchiature per l’automazione industriale, è un esempio della profonda esperienza del Giappone in questo campo. Fondata nel 1974, l'azienda fornisce ai produttori sensori, laser e sistemi di misurazione essenziali per automatizzare i processi industriali.

Keyence si definisce un’azienda basata sulla conoscenza con un team di consulenti che lavorano direttamente con i fornitori per produrre sensori all’avanguardia in grado di individuare errori microscopici nelle linee di assemblaggio che potrebbero costare ai produttori tempo e denaro. Con l'invecchiamento della forza lavoro globale e l'automazione di un maggior numero di processi, riteniamo che Keyence sarà ben posizionata per fornire ai clienti le soluzioni necessarie a mantenere efficienti i propri stabilimenti.

COLMARE LE CARENZE DI MANODOPERA DOVUTE ALL'INVECCHIAMENTO DELLA SOCIETÀ

Con l’invecchiamento e il calo della natalità della popolazione mondiale, è probabile che i Paesi si trovino ad affrontare carenze di manodopera. Il Giappone, che dal 2009 ha registrato un costante calo demografico, offre uno sguardo al futuro di altri Paesi in tutto il mondo. 9L’invecchiamento della popolazione del Paese e il calo del tasso di natalità hanno portato a una notevole carenza di manodopera, con il 51% delle aziende che ha dichiarato di non avere dipendenti sufficienti a maggio 2024. 10

Nel frattempo, il governo giapponese ha previsto un calo della forza lavoro del Paese del 12% tra il 2022 e il 2024 11. Si prevede che il Paese dovrà far fronte a una carenza di quasi un milione di lavoratori stranieri entro il 2040, il numero necessario per raggiungere i propri obiettivi di crescita economica. 12Recruit Holdings, l'agenzia giapponese di selezione del personale che gestisce le piattaforme di inserimento professionale Glassdoor e Indeed, sfrutta la tecnologia per abbinare candidati qualificati ai datori di lavoro in Giappone e all'estero. Lanciata nel 1960, la società è una delle più antiche e grandi aziende giapponesi nel settore delle risorse umane. Per affrontare la contrazione della forza lavoro, il Giappone si sta rivolgendo sia alle donne che agli stranieri – gruppi che sono stati storicamente emarginati nei luoghi di lavoro giapponesi.

Dal nostro punto di vista, Recruit Holdings può svolgere un ruolo critico nello svolgimento delle posizioni vacanti facendo incontrare candidati non tradizionali, come donne e lavoratori stranieri, con le aziende.

Sebbene il Giappone abbia migliorato il tasso di occupazione femminile dal 60,7% nel 2012 al 72,4% nel 2022 13, riteniamo che Recruit Holdings possa continuare a identificare talenti nazionali non ancora sfruttati e abbinare candidati donne qualificate ai datori di lavoro.

GARANTIRE SEMICONDUTTORI ALL'AVANGUARDIA

I chip per computer sono la spina dorsale dell’economia globale, che alimenta una vasta serie di prodotti, dai computer agli smartphone, dalle automobili ai dispositivi medici. Questi chip, composti da miliardi di transistor – piccoli interruttori più piccoli di un virus e invisibili agli occhi umani – sono fondamentali per la tecnologia moderna. 14Nel 1965, il cofondatore di Intel, Gordon Moore, prevedeva che il numero di transistor in un chip sarebbe raddoppiato ogni due anni, un’osservazione nota come “Legge di Moore”. 15Questo principio ha plasmato l’incessante ricerca di chip più piccoli da parte del settore negli ultimi sessant'anni. La recente ascesa dell’intelligenza artificiale, della connettività 5G e dei dispositivi per l’Internet delle cose (IoT) hanno ulteriormente amplificato la domanda di maggiore potenza di calcolo e di chip più piccoli. Di conseguenza, i produttori di semiconduttori richiedono attrezzature specializzate in grado di garantire una precisione di progettazione fino al nanometro.

Poche società della catena del valore dei semiconduttori sono riuscite a tenere il passo con la legge di Moore e con la propensione del settore a ridurre i chip. DISCO, produttore giapponese di apparecchiature specializzate per le fasi di “back-end” del processo di produzione di semiconduttori, è diventato un attore fondamentale. Durante le ultime fasi di questo costoso processo di produzione, la presenza di una particella microscopica o di un errore di produzione potrebbe causare un chip difettoso. 14DISCO produce una vasta gamma di prodotti per garantire precisione e pulizia, tra cui smerigliatrici, seghe diamantate, lame diamantate e cuscinetti per lucidatura. 16

Fondata nel 1937 come produttore di mole, Disco, grazie alle sue tecnologie, ora controlla l’80% del mercato globale della produzione di back-end per semiconduttori. 17Alla fine del 2024, l’industria globale dei semiconduttori è cresciuta del 19,0% su base annua, raggiungendo $ 627 miliardi di fatturato totale. 18A nostro avviso, la posizione dominante di DISCO nelle fasi di “back-end” dell’industria della produzione di semiconduttori la rende ben posizionata per beneficiare dei futuri progressi tecnologici e della crescente domanda di potenza di calcolo. Nonostante le crescenti tensioni geopolitiche tra Cina e Stati Uniti, riteniamo improbabile che il ruolo consolidato di DISCO nella catena del valore dei semiconduttori venga messo in discussione data la sua base diversificata di clienti. A differenza di altri produttori di apparecchiature per la produzione di semiconduttori, il miglior cliente di DISCO contribuisce solo per il 5% alle vendite totali, riducendo il potenziale impatto di sanzioni o misure commerciali. 17

IL SIPARIO FINALE

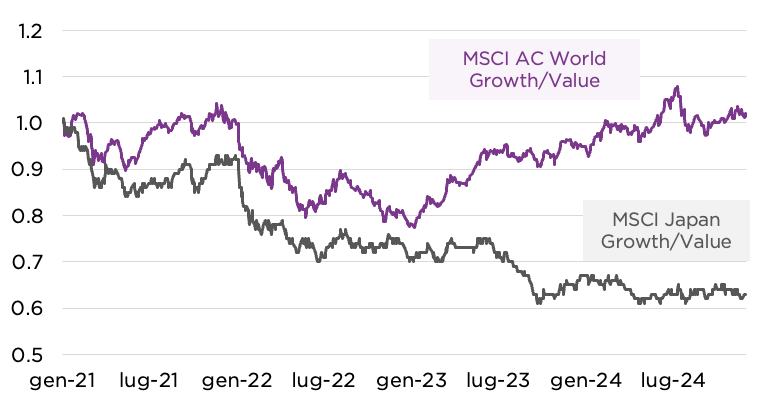

La performance passata non è indicativa di rendimenti futuri. I rendimenti possono aumentare o diminuire in conseguenza delle fluttuazioni della valuta. Fonte: Dati Factset al 30 novembre 2024 espressi in valuta locale. Indici: Indice MSCI AC World Growth, Indice MSCI AC World Value, Indice MSCI Japan Growth, Indice MSCI Japan Value. Gli indici sono utilizzati a scopo puramente comparativo e la strategia non mira a replicare gli indici.

A livello globale, i titoli value stanno sottoperformando, con il Giappone che si distingue come eccezione degna di nota (vedi figura 2). Riteniamo che i titoli growth siano meglio posizionati per generare utili costanti a lungo termine rispetto alle società cicliche legate ai cicli economici a breve termine.

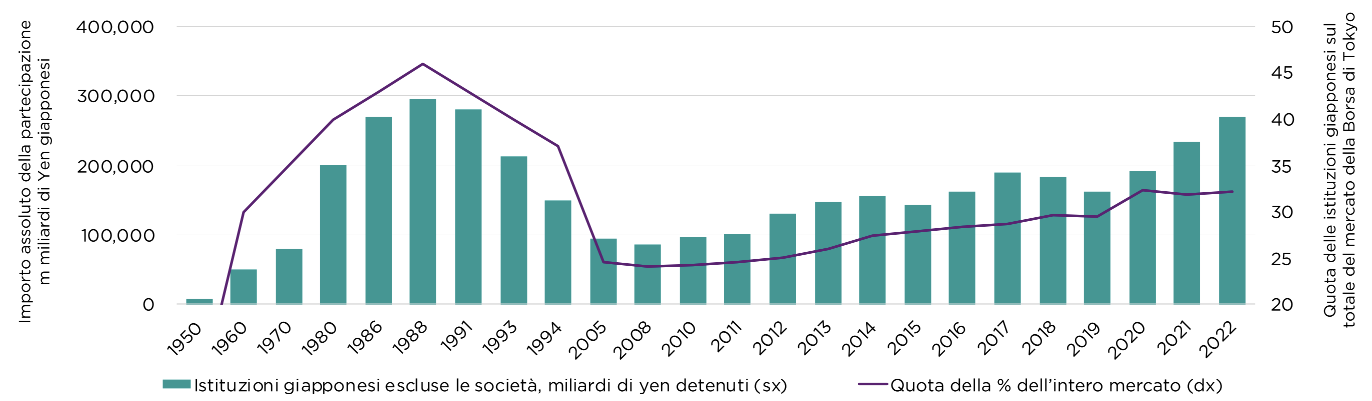

Ci sono già segnali che gli investitori iniziano a risvegliarsi alla notizia che i titoli value iniziano a perdere vigore. La rinascita dell’investitore giapponese, ad esempio, rappresenta uno sviluppo positivo per gli investitori quality growth come Comgest. Le istituzioni finanziarie giapponesi hanno acquistato un maggior numero di azioni giapponesi e ora detengono quasi il 40% della quota totale della Borsa di Tokyo (vedi figura 3). Dal nostro punto di vista, gli investitori giapponesi sono probabilmente tra i più adatti a determinare dove trovare grandi aziende giapponesi. Riteniamo che siano meno interessati ai titoli ciclici che probabilmente svaniranno in futuro, ma guardino alle società con solidi fondamentali che dovrebbero garantire rendimenti costanti nel lungo periodo.

Fonte : Borsa Valori di Tokyo

Nonostante la recente ripresa dei titoli value in Giappone, manteniamo la nostra convinzione che le società con caratteristiche quality growth esposte alle tendenze strutturali, come la digitalizzazione, l'invecchiamento della popolazione e l’ascesa della classe media asiatica, dovrebbero essere meglio posizionate per una sostanziale crescita degli utili a lungo termine. Sebbene il mercato si sia orientato verso i titoli value a breve termine, riteniamo che questi fattori di crescita strutturale dovrebbero continuare ad accelerare in futuro. La nostra strategia Japan Equities continuerà a filtrare il clamore del mercato, focalizzarsi sul nostro orizzonte di investimento a lungo termine e seguire il nostro approccio quality growth.

RISCHI PRINCIPALI

- L’investimento comporta dei rischi, compresa la possibile perdita di capitale.

- Il valore di tutti gli investimenti e del reddito da questi derivante è soggetto a oscillazioni al ribasso e al rialzo.

- Le variazioni dei tassi di cambio possono avere un impatto negativo sia sul valore dell’investimento, sia sul livello di reddito percepito.

- I portafogli Comgest investono in un numero limitato di titoli e, pertanto, possono comportare rischi più elevati rispetto ai portafogli con una maggiore diversificazione degli investimenti.

RIFERIMENTI

1 Lewis, Leo. “ Cash Is No Longer King in Japan as Use of Coins Drops Sharply (Il contante non è più il re in Giappone: l'uso delle monete è in netto calo).” Financial Times, 11 luglio 2024. ↩︎

2 Kutty, Naoko e Naoko Tochibayashi. “ How Japan Is Moving to a Cashless Society with Digital Salary Payments (In che modo il Giappone sta passando a una società senza contanti con i pagamenti digitali degli stipendi).” Forum economico mondiale, 20 settembre 2024. ↩︎

3 “ 2023 Ratio of Cashless Payment Among the Total Amount Paid by Consumers Calculated (Calcolo della percentuale di pagamenti senza contanti sull'importo totale pagato dai consumatori nel 2023).” Ministero giapponese dell'economia, del commercio e dell'industria, 29 marzo 2024. ↩︎

4 GMO Payment Gateway. “ Financial Results Briefing for FY2024 (Briefing sui risultati finanziari per l'esercizio 2024).” GMO Payment Gateway, 13 novembre 2024. ↩︎

5 Crawford, Robert. “ Reinterpreting the Japanese Economic Miracle (Reinterpretare il miracolo economico giapponese).” Harvard Business Review, febbraio 1998. ↩︎

6 Kerbache, Laoucine. “ Kaizen: We Can See Clearly Now! Kaizen: ora abbiamo una visione più chiara !” HEC Paris, 15 maggio 2012. ↩︎

7 “ What Is Kaizen and How Does Toyota Use It? (Che cos’è il kaizen e come lo utilizza Toyota?)” Toyota, 31 maggio 2013. ↩︎

8 Deng, Liuchun, Minako Fujio, Xin Lin e Rui Ota. “ Labor Shortage and Early Robotization in Japan (Carenza di manodopera e robotizzazione precoce in Giappone).” Lettere economiche, dicembre 2023. ↩︎

9 Yokoyama, Erica. “ Japan’s Population Falls at Record Rate (La popolazione giapponese scende a un tasso record).” Time, 25 luglio 2024. ↩︎

10 Inoue, Yukana. “ Japan’s Labor Crunch Persists despite Slight Improvement (La crisi del lavoro in Giappone persiste nonostante un leggero miglioramento).” The Japan Times, 6 maggio 2024. ↩︎

11 Oi, Mariko. “ Can Ai Help Solve Japan’s Labour Shortages? (L’intelligenza artificiale può contribuire a risol- vere le carenze di manodopera del Giappone?)” BBC News, 19 aprile 2024. ↩︎

12 Komiya, Kantaro. “ Japan faces shortage of almost a million foreign workers in 2040, think tank says (Il Giappone deve far fronte alla carenza di quasi un milione di lavoratori stranieri nel 2040, sostiene il thinktank),” Reuters, 4 luglio 2024. ↩︎

13 Jones, Randall S. “ Addressing Demographic Headwinds in Japan: A Long-Term Perspective Affrontare i venti demografici in Giappone: Una prospettiva a lungo termine.” OCSE, 2024. ↩︎

14 Rodgers, Lucy, Dan Clark, Sam Joiner, Bob Haslett, Irene de la Torre Arenas e Sam Learner. “ Inside the Miracle of Modern Chip Manufacturing (All’interno del miracolo della moderna produzione di chip).” Financial Times, 28 febbraio 2024. ↩︎

15 Tardi, Carla. “ What Is Moore’s Law and Is It Still True? (Qual è la legge di Moore ed è ancora vera?).” Investopedia, 2 aprile 2024. ↩︎

16 “ Product Information (Informazioni sul prodotto).” DISCO Corporation. Accesso il 3 gennaio 2024. ↩︎

17 Colloquio di Comgest con il rappresentante della società, aprile 2019. ↩︎

18 “ WSTS Semiconductor Market Forecast Fall 2024 (Previsioni di WSTS sul mercato dei semiconduttori - autunno 2024).” World Semiconductor Trade Statistics, 3 dicembre 2024. ↩︎

RISERVATO ESCLUSIVAMENTE AGLI INVESTITORI PROFESSIONALI

Informazioni importanti

Il presente documento è rivolto soltanto agli investitori professionali/qualificati ed è a loro riservato.

Il presente documento non costituisce una consulenza di investimento

Il presente commento ha scopo meramente informativo e non costituisce una consulenza in materia di investimenti. Non deve essere considerato una sollecitazione all’acquisto o un’offerta di vendita di un titolo. Non prende in considerazione gli obiettivi di investimento, le strategie, la situazione fiscale o l’orizzonte di investimento di un determinato investitore. È da considerarsi incompleto senza le informazioni fornite a voce dai rappresentanti di Comgest.

Il presente documento non è una raccomandazione di investimento

Nessuna citazione di specifiche società deve essere considerata una raccomandazione di acquisto o vendita di un particolare titolo o investimento. Le società citate non rappresentano tutti gli investimenti passati. Non si deve presumere che gli investimenti citati siano stati o saranno redditizi, né che le raccomandazioni o le decisioni adottate in futuro saranno redditizie.

Comgest non fornisce consulenza fiscale o legale ai propri clienti e tutti gli investitori sono vivamente invitati a rivolgersi ai propri consulenti fiscali o legali in merito a qualsiasi potenziale investimento.

Il presente documento non è una ricerca in materia di investimenti

Le informazioni contenute nella presente comunicazione non consistono in una “ricerca in materia di investimenti” e sono classificate come “comunicazione di marketing” ai sensi della direttiva MIFID II. Ciò significa che la presente comunicazione di marketing (a) non è stata redatta in conformità ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e (b) non è soggetta ad alcun divieto di negoziazione prima della diffusione della ricerca in materia di investimenti.

Esclusione di responsabilità riguardo ai risultati

I rendimenti storici non sono indicatori affidabili dei risultati futuri. Le affermazioni prospettiche, i dati o le previsioni possono non avverarsi. La presente lettera contiene alcune previsioni, opinioni e proiezioni basate su ipotesi e giudizi di Comgest e della strategia in merito, tra l’altro, alle future condizioni economiche, competitive e di mercato e alle future decisioni aziendali, tutte difficili o impossibili da prevedere con precisione e molte delle quali sfuggono al controllo di Comgest o della sua strategia. Altri eventi che non sono stati presi in considerazione nella formulazione di tali proiezioni, obiettivi o stime possono verificarsi e possono influenzare significativamente i rendimenti o la performance di qualsiasi fondo gestito da Comgest. A causa delle significative incertezze insite in tali ipotesi e giudizi, non si deve fare eccessivo affidamento su tali previsioni, né si deve considerare l’inclusione di tali previsioni come una dichiarazione da parte di Comgest che il fondo raggiungerà qualsiasi strategia, obiettivo o altro piano. A scanso di equivoci, qualsiasi previsione, opinione e/o ipotesi.

Esclusione di responsabilità relativa a marchi e indici

I nomi dei prodotti, i nomi delle aziende e i loghi qui citati sono marchi o marchi registrati dei rispettivi proprietari. Il Valore dell'Indice TOPIX e i Marchi TOPIX sono soggetti ai diritti proprietari di JPX Market Innovation & Research, Inc. o delle affiliate di JPX Market Innovation & Research, Inc. (di seguito collettivamente denominati "JPX") e JPX detiene tutti i diritti e il know-how relativi al TOPIX, quali il calcolo, la pubblicazione e l'utilizzo del Valore dell'Indice TOPIX, e relativi ai Marchi TOPIX. S&P Dow Jones Indices LLC ("SPDJI"). S&P è un marchio registrato di S&P Global ("S&P"); Dow Jones è un marchio registrato di Dow Jones Trademark Holdings LLC ("Dow Jones"). Questi marchi sono stati concessi in licenza d'uso da SPDJI e in sublicenza per determinate finalità da Comgest. Il fondo di Comgest non è sponsorizzato, approvato, venduto o promosso da SPDJI, Dow Jones e S&P, dalle loro affiliate e nessuna di tali parti rilascia alcuna dichiarazione in merito all’opportunità di investire nel fondo né è responsabile di eventuali errori, omissioni o interruzioni dell’indice. I dati MSCI possono essere utilizzati soltanto per uso interno, non possono essere riprodotti o ridiffusi in qualsiasi forma e non possono essere utilizzati come base per componenti di strumenti, prodotti o indici finanziari. Nessuna delle informazioni di MSCI è destinata a costituire una consulenza in materia di investimenti o una raccomandazione a prendere (o ad astenersi dal prendere) qualsiasi tipo di decisione di investimento e non può essere considerata come tale. I dati storici e le analisi non devono essere considerati un’indicazione o una garanzia di qualsiasi analisi, previsione o annuncio di risultati futuri. Le informazioni MSCI sono fornite “così come sono” e l’utente di queste informazioni si assume l’intero rischio di qualsiasi utilizzo delle stesse. MSCI, le sue affiliate e ogni altro soggetto coinvolto o collegato alla compilazione, elaborazione o creazione di qualsiasi informazione MSCI (collettivamente, le “Parti di MSCI”) esclude espressamente tutte le garanzie (incluse, senza limitazione, le garanzie di originalità, accuratezza, completezza, tempestività, non violazione, commerciabilità e idoneità a un particolare scopo) in relazione a tali informazioni. Fermo restando quanto precede, in nessun caso le Parti di MSCI potranno essere ritenute responsabili di qualsiasi danno diretto, indiretto, speciale, incidentale, punitivo, conseguente (incluso, senza limitazione, il mancato guadagno) o di qualsiasi altro danno (www. mscibarra.com).

Informazioni fornite con riserva di modifiche senza preavviso

I pareri e le stime riportati sono forniti sulla base del nostro giudizio alla data di pubblicazione del presente commento e sono soggetti a modifiche senza preavviso. Le partecipazioni in portafoglio alle quali il presente documento si riferisce potrebbero non essere detenute al momento del ricevimento della presente pubblicazione e sono soggette a modifiche senza preavviso.

Limitazioni all’uso delle informazioni

Il presente commento e le informazioni ivi contenute non possono essere riprodotti (in tutto o in parte), ripubblicati, distribuiti, trasmessi, visualizzati o altrimenti sfruttati in alcun modo da terzi senza il previo consenso scritto di Comgest.

Limitazione di responsabilità

Alcune informazioni contenute nel presente commento sono state ottenute da fonti ritenute affidabili, ma non può esserne garantita l’accuratezza. Comgest non si assume alcuna responsabilità in relazione all’accuratezza o alla completezza delle informazioni.

Informativa sulle persone giuridiche

Comgest S.A. è una società di gestione di portafoglio regolamentata dall’ Autorité des Marchés Financiers, con sede legale presso 17, square Edouard VII, 75009 Parigi, Francia.

Comgest Asset Management International Limited è una società di investimento regolamentata dalla Central Bank of Ireland (Banca centrale irlandese) e registrata come Consulente per gli Investimenti presso la Securities and Exchange Commission statunitense. La sua sede legale è presso 46 St. Stephen's Green, Dublino 2, Irlanda.

Comgest Far East Limited è regolamentata dalla Securities and Futures Commission di Hong Kong.

Comgest Asset Management Japan Ltd. è regolamentata dalla Financial Service Agency of Japan (registrata presso il Kanto Local Finance Bureau (n. Kinsho 1696)).

Comgest US L.L.C. è registrata come consulente per gli investimenti presso la Securities and Exchange Commission degli Stati Uniti. Comgest Singapore Pte Ltd è una società di gestione patrimoniale autorizzata e consulente finanziario esente (per investitori istituzionali ed accreditati), regolamentata dalla Monetary Authority of Singapore.

I professionisti degli investimenti elencati nel presente documento sono impiegati da Comgest S.A., Comgest Asset Management International Limited, Comgest Far East Limited, Comgest Asset Management Japan Ltd. o Comgest Singapore Pte. Ltd.

Solo per il Regno Unito:

Il presente commento non è distribuito, né è stato approvato ai sensi dell'articolo 21 della legge Financial Services and Markets Act 2000 (FSMA) da una persona autorizzata ai sensi della suddetta legge. Il presente commento viene comunicato solo ai professionisti dell'investimento ai sensi dell'articolo 19, paragrafo 5, del Financial Services and Markets Act 2000 (Financial Promotions) Order 2005 (la FPO o Ordinanza del 2005 in materia di promozioni finanziarie che modifica la legge sui servizi e mercati finanziari del 2000). Gli Investimenti sono disponibili soltanto per i professionisti dell'investimento e qualsiasi invito, offerta o contratto d'acquisto sarà rivolto unicamente a professionisti dell'investimento.

Chiunque non sia un professionista dell'investimento non dovrebbe farvi affidamento o agire sulla base di questo commento o dei suoi contenuti. I soggetti in possesso del presente documento sono tenuti a informarsi in merito ad eventuali restrizioni applicabili. Nessuna parte del presente commento deve essere pubblicata, distribuita o altrimenti resa disponibile, in tutto o in parte, a qualsiasi altro soggetto.

Solo per Hong Kong:

Questa divulgazione non è stata esaminata dalla Securities and Futures Commission di Hong Kong.

Solo per Singapore:

Questa divulgazione non è stata esaminata dalla Monetary Authority di Singapore.

Solo per l’Australia:

Comgest Far East Limited è regolamentata dalla Securities and Futures Commission, ai sensi della legislazione di Hong Kong, che differisce dalla legislazione australiana. Comgest Far East Limited è esente dall’obbligo di possedere un’autorizzazione australiana per i servizi finanziari, ai sensi dell’ Australian Corporations Act, la legge australiana sulle società, con riferimento ai servizi finanziari forniti. Il presente commento è destinato esclusivamente ai “clienti all'ingrosso” e non è rivolto agli “investitori al dettaglio” (come definiti nell’Australian Corporations Act).

Comgest Singapore Pte. Ltd. è regolamentata dalla Monetary Authority di Singapore ai sensi della legislazione di Singapore, che differisce dalle leggi australiane. Comgest Singapore Pte. Ltd. è esente dall’obbligo di possedere un’autorizzazione australiana per i servizi finanziari ai sensi dell’ Australian Corporations Act con riferimento ai servizi finanziari forniti. Il presente commento è destinato esclusivamente ai “clienti all'ingrosso” e non è rivolto agli “investitori al dettaglio” (come definiti nell’ Australian Corporations Act).