LETTERE AGLI INVESTITORI

AZIONI GLOBALI: IL MERCATO È TROPPO CONCENTRATO? ESPLORARE LE OPPORTUNITÀ OLTRE I TITOLI PRINCIPALI

16-gen-2025

Alexandre Narboni

Analyst / Portfolio Manager

Laure Négiar

Analyst / Portfolio Manager

Zak Smerczak

Analyst / Portfolio Manager

IL MERCATO È TROPPO CONCENTRATO? ESPLORARE LE OPPORTUNITÀ OLTRE I TITOLI PRINCIPALI

In questi giorni si parla molto dell'eccessiva concentrazione del mercato. Ma cosa significa esattamente e in che modo influenza le dinamiche dei mercati azionari mondiali? Vediamo le implicazioni.

Il mercato azionario statunitense è sempre più concentrato su una manciata di titoli. All'inizio del 2025, i cosiddetti “Magnifici Sette” (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia e Tesla) appaiono forti in termini di capitalizzazioni di mercato nonostante un'estate travagliata. In totale, a fine novembre 2024 costituivano oltre il 31% dell’indice S&P 500 e il 21% dell’indice MSCI All Country World (ACWI). 1Di questo gruppo, Nvidia, Microsoft e Apple rappresentavano collettivamente una capitalizzazione di mercato di 8.000 miliardi di dollari e circa un quinto del mercato azionario statunitense nel luglio 2024 – un livello mai visto dal 1960. 2La concentrazione odierna, guidata dal rapido aumento delle tecnologie di intelligenza artificiale (AI), solleva preoccupazioni circa la diversificazione e la sostenibilità di questi titoli leader. In qualità di gestori attivi, siamo meno preoccupati per tali rischi. Il nostro approccio di investimento non è legato a settori, aree geografiche e benchmark specifici. La strategia Global Equity di Comgest (o il “portafoglio”) guarda oltre gli indici e i Magnifici Sette e mira a offrire agli investitori un’esposizione alle principali società quality growth che sfruttano i trend a lungo termine.

È LA SOLITA VECCHIA STORIA OPPURE NO?

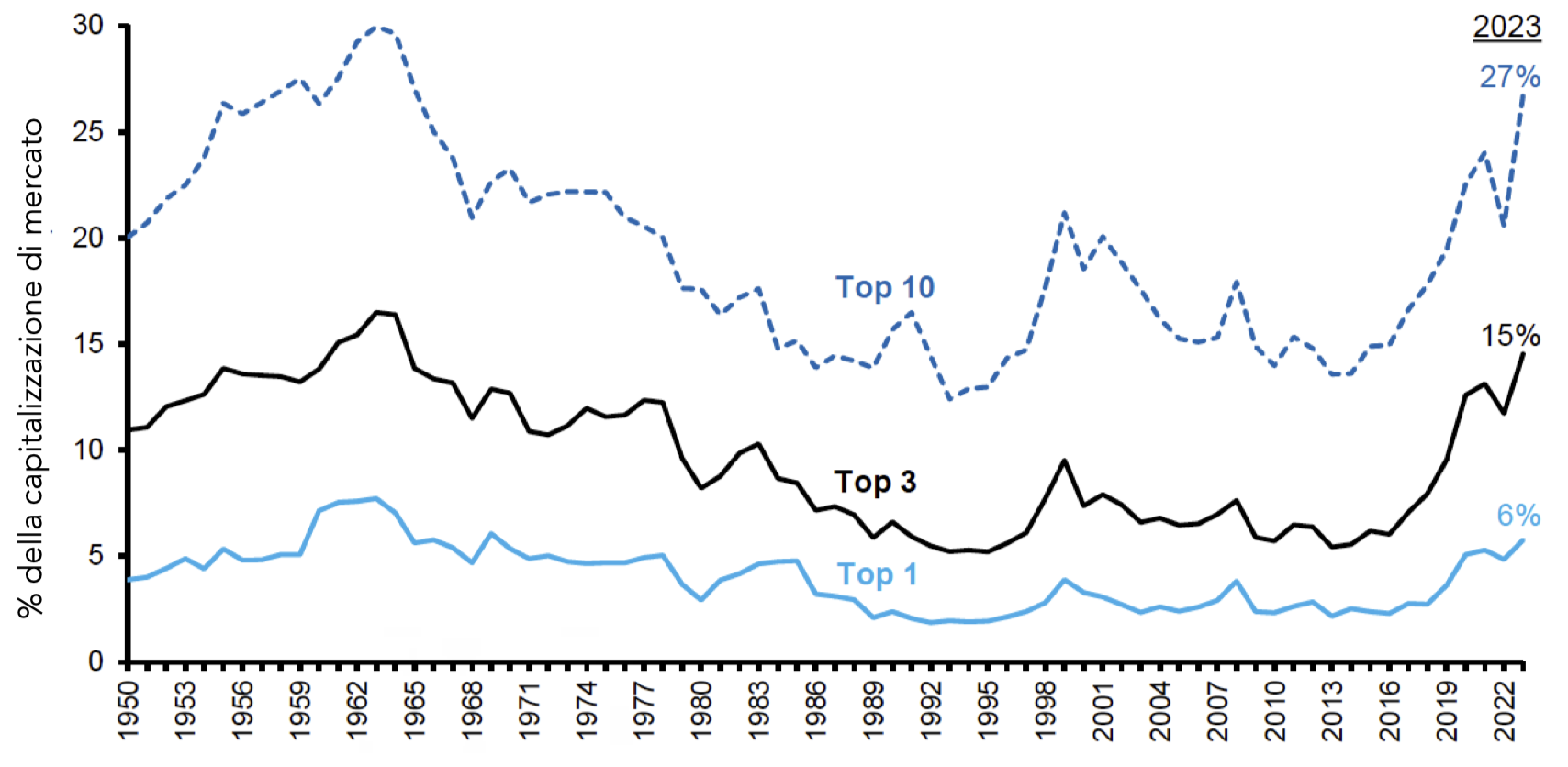

La concentrazione del mercato statunitense è storicamente elevata, come illustra la Figura 1, ma non si tratta di un fenomeno nuovo.

Nei primi anni 2000, la concentrazione di mercato della Finlandia era superiore all'80%, con il marchio di telefonia mobile Nokia che rappresentava circa i due terzi della capitalizzazione di mercato totale del Paese al suo picco. 3Il settore tecnologico statunitense tra la fine degli anni ‘90 e i primi anni 2000 era altamente concentrato, con start-up web che comprendevano quasi un terzo dell’indice S&P 500 prima dello scoppio della bolla delle dotcom. 4La concentrazione del mercato legata all'ascesa e alla caduta della bolla delle dotcom è stata impressionante: I rendimenti annui composti dell’indice S&P 500 hanno raggiunto il 23,5% dal 1994 al 1999, per poi scendere al 3,6% tra il 2000 e il 2013. 4

Fonte: Morgan Stanley

Ciò che è nuovo, tuttavia, riguardo all'attuale livello di concentrazione è la velocità alla quale si è verificato. La ponderazione dei primi 10 titoli dell’indice S&P 500 è quasi raddoppiata, passando dal 14% al 27%, nel decennio compreso tra il 2013 e il 2023. 4L’impennata della crescita dei Magnifici Sette ha rappresentato oltre la metà dell’impressionante guadagno del 26,3% dell’indice S&P 500 nel 2023. 4

PERCEPIRE IL VANTAGGIO DELLA VARIETÀ

A fine dicembre 2024, le 10 maggiori capitalizzazioni di mercato dell’indice S&P 500 rappresentavano quasi il 37% dell’intero benchmark. 5Ma questa concentrazione riflette la qualità sottostante e i vantaggi competitivi? Gli utili di queste società rappresentano una quota maggiore degli utili totali del benchmark rispetto alla loro quota di capitalizzazione di mercato. Ciò suggerisce che la redditività è un fattore chiave alla base della loro posizione dominante sul mercato.

L’aumento dell’investimento passivo potrebbe essere un altro motivo di questa concentrazione. 6La titolarità passiva dell’indice S&P 500 è aumentata negli ultimi due decenni dal 18% a circa il 26% attuale. 7Cercando di replicare un indice, l'investitore può trovarsi a dipendere pesantemente da alcuni titoli con le migliori performance, che potrebbero trascinare il suo portafoglio verso il basso in modo significativo se iniziassero a perdere slancio.

La nostra preoccupazione per questa strategia di investimento risiede non solo nella concentrazione del mercato, ma anche nelle analogie condivise dai titoli di maggior rilievo. Nove dei 10 maggiori contributori alla performance dell’indice MSCI ACWI lo scorso anno sono stati titoli legati all’intelligenza artificiale, e l’unico a distinguersi è stato il gigante bancario americano JPMorgan Chase. 8Per contro, la nostra strategia Global Equity di Comgest comprende due titoli legati all’AI che sono tra questi primi 10 migliori contributi (Microsoft e TSMC), entrambi leader tecnologici affermati molto prima dell’arrivo dell’AI sul mercato.

Negli ultimi anni, il mondo ha gradualmente abbracciato l'uso di strumenti di AI generativa. Mentre le più grandi aziende tecnologiche del mondo fanno a gara per investire nell'AI, riteniamo che ci siano ancora questioni irrisolte. 9A nostro avviso, permane l’incertezza riguardo alle applicazioni dell’AI da parte dei consumatori e al rischio di sovrasfruttamento delle infrastrutture, il che potrebbe tradursi in data center sottoutilizzati. In questa situazione di incertezza, riteniamo che i vantaggi della diversificazione in altri settori in crescita possano portare a performance costanti e resistenti, offrendo un cuscinetto contro i potenziali venti contrari del mercato.

FATTORI DI CRESCITA DIVERSIFICATI E RESILIENTI

In qualità di gestori attivi, sfruttiamo la nostra ricerca bottom-up per identificare le società affermate che beneficiano di vantaggi competitivi duraturi, tra cui crescita visibile, flussi di cassa disponibili e sani, elevate barriere all’ingresso e una forte cultura aziendale. Siamo alla ricerca di società di qualità ben posizionate per beneficiare delle tendenze di crescita secolare.

Per questo abbiamo costruito la nostra strategia Global Equity di Comgest per offrire esposizione non solo ai leader di mercato, ma anche ad altri titoli chiave in settori cruciali costituiti da prodotti essenziali, come la sanità (22%) e i dati critici (10%). 10Riteniamo che si tratti di un gruppo di titoli resilienti che dovrebbero crescere indipendentemente dagli sviluppi geopolitici e macroeconomici. A nostro parere, possono non essere sempre i titoli growth di alto livello, ma hanno le caratteristiche per rimanere coerenti, indipendentemente dall'ambiente.

Tale stabilità è sempre più preziosa in quanto i requisiti normativi recentemente introdotti rendono necessaria una gestione dei dati e soluzioni di cybersicurezza più solide. 11Verisk, la società statunitense di analisi dei dati, collabora con compagnie assicurative globali per migliorare i risultati delle sottoscrizioni di polizze e della gestione dei sinistri. Utilizzando analisi dei dati avanzate, la società mira a mitigare le frodi, analizzare i rischi geopolitici e ridurre il rischio per i propri clienti.

Dal nostro punto di vista, i set di dati proprietari di Verisk rappresentano un chiaro vantaggio rispetto alla concorrenza. Riteniamo che i clienti di Verisk non possano operare senza i dati della società, il che ha portato a un chiaro percorso verso la capacità dell'azienda di rimanere resiliente di fronte alle turbolenze. Tra il 2008 e il 2023, i ricavi di Verisk sono cresciuti a un tasso di crescita annuo composto (CAGR) dell'8,1%, che riflette una crescita costante e coerente ogni anno. 12Anche durante la crisi finanziaria mondiale del 2007-2009, quando le società di tutto il mondo erano in difficoltà, Verisk continuò ad espandersi. Con un tasso medio annuo di crescita del fatturato del 7%, l’azienda ha dimostrato la propria capacità di mantenere una posizione dominante in questo mercato.

Riteniamo inoltre che l'invecchiamento della popolazione mondiale renda la sanità un settore affidabile e diversificato per gli investimenti nell'economia in generale. A settembre 2024, Eli Lilly ha fornito il maggiore contributo alla performance netta del portafoglio, rappresentando il 16% dal suo inserimento nel 2017. 13L'azienda vanta una ricca storia di attività di ricerca e sviluppo di cure in un'ampia gamma di ambiti medici, tra cui diabete, oncologia e immunologia. Prima di aggiungere il titolo in portafoglio, abbiamo ritenuto che Eli Lilly avesse un elevato potenziale di espansione dei margini, nonostante il periodo difficile di perdite di brevetti.

Possiamo affermare con certezza che Eli Lilly ha superato le nostre aspettative. Nell'ultimo decennio, l'azienda ha aumentato i propri margini eccellendo nelle sue specialità principali e sfruttando la ricerca e lo sviluppo per cogliere nuove opportunità nel nuovo e importante mercato dell'obesità. 14Sottolineiamo che la nuova creazione del mercato è stata intimamente legata alla leadership di Eli Lilly nel segmento del diabete e al suo profondo vantaggio competitivo nel settore. Lo sfortunato aumento del tasso globale di obesità, che ha interessato 1 persona su 8 in tutto il mondo, ha creato un mercato in crescita per l'offerta di trattamenti da parte di Eli Lilly.

LA SOSTENIBILITÀ DELLA CRESCITA

Anche gli aspetti ambientali, sociali e di governance (ESG) costituiscono parte integrante del nostro approccio agli investimenti. Analizziamo questi fattori non per ragioni filosofiche o etiche, ma perché riteniamo che migliorino la qualità delle nostre decisioni di investimento a lungo termine. Questa più ampia analisi extra-finanziaria è incorporata nella nostra analisi fondamentale, che fornisce informazioni più approfondite sul potenziale di longevità e successo di una società.

L’ultima aggiunta al nostro portafoglio, Copart, mercato di aste di automobili online, ha raggiunto una capitalizzazione di mercato di 50 miliardi di dollari tramite la raccolta e lo stoccaggio di veicoli ritenuti “non riparabili” dalle compagnie assicurative. I rapporti consolidati della società con le compagnie assicurative del settore automobilistico e l'ampia rete di depositi di rottami hanno creato vantaggi competitivi considerevoli per i nuovi operatori. Al contempo, riteniamo che il profilo di Copart come azienda circolare incentrata sull'economia e con un'impronta ambientale positiva rafforzi il suo vantaggio competitivo rispetto ai concorrenti.

Con riferimento al portafoglio Comgest, l'esame olistico di ogni società e l'integrazione di analisi non finanziarie ci consentono di valutare meglio la qualità e sostengono il nostro obiettivo di offrire ai clienti rendimenti a lungo termine, superiori alla media e corretti per il rischio. Ci concentriamo sui potenziali impatti sulla qualità e sulla crescita in un orizzonte temporale di cinque anni e li monitoriamo per ciascuno dei nostri principali investimenti aziendali.

FOCUS SULLA CRESCITA FUTURA

Grazie a un team di investimento presente in tutto il mondo, il nostro approccio di ricerca collaborativo contribuisce a riaffermare le nostre convinzioni, scoprire aree di crescita e analizzare le società di pari livello in vari mercati. Questo approccio è fondamentale, in quanto il mercato azionario globale si sta restringendo e i Magnifici Sette stanno raggiungendo capitalizzazioni di mercato senza precedenti. Il breve sell- off di quest'estate ha evidenziato la necessità di diversificare.

Mentre la strategia Global Equity di Comgest comprende alcuni dei titoli cosiddetti Magnifici Sette, il nostro approccio non vincolato a un benchmark ci consente di investire in società che riteniamo di qualità in una gamma di settori, con un’ottica prospettica e una disciplina di valutazione. Siamo fiduciosi che il nostro portafoglio stia beneficiando di diversi fattori trainanti della crescita secolare. I nostri quasi 40 anni di esperienza, ci consentono di impegnarci nella costruzione di portafogli resilienti che dovrebbero generare una crescita sostenibile degli utili a lungo termine, in tutte le condizioni di mercato.

RISCHI PRINCIPALI

- L’investimento comporta dei rischi, compresa la possibile perdita di capitale.

- Il valore di tutti gli investimenti e del reddito da questi derivante è soggetto a oscillazioni al ribasso e al rialzo.

- Le variazioni dei tassi di cambio possono avere un impatto negativo sia sul valore dell’investimento, sia sul livello di reddito percepito.

- I mercati emergenti possono essere più volatili e meno liquidi dei mercati più sviluppati e, quindi, possono comportare rischi maggiori.

RIFERIMENTI

1 Fonte: Comgest/Factset, dati al 23 dicembre 2024. ↩︎

2 Chisholm, Denise. “ Stock Market Outlook July 2024: Is the Stock Market Too Concentrated?(Prospettive per il mercato azionario luglio 2024: il mercato azionario è troppo concentrato?)” Fidelity, 24 luglio 2024. ↩︎

3 Mauboussin, Michael J. e Daniel Callahan. “ Stock Market Concentration - How Much Is Too Much?(Con-centrazione sul mercato azionario - quando è troppa?)” Morgan Stanley, 4 giugno 2024. ↩︎

4 Robert Milano, Chris Marx. “ So Why Don’t You Own It? (E allora perché non lo detieni?)” AllianceBern- stein, 27 agosto 2024. ↩︎

5 Fonte: Comgest/Factset, dati al 15 gennaio 2025. ↩︎

6 " Passive Investing and the Rise of Mega-Firms (Investimenti passivi e l'ascesa delle mega-imprese).” London School of Economics and Political Science. Accesso 19 novembre 2024. ↩︎

7 Kostin, David, Ben Snider, Ryan Hammond, Jenny Ma e Daniel Chavez. “ The Rise of Passive Ownership across the S&P 500 and Its Impact on Company Valuation and Performance (L'aumento della titolarità passiva in tutto l’indice S&P 500 e il suo impatto sulla valutazione e sulla performance delle società).” Goldman Sachs, 1 novembre 2024.↩︎

8 Fonte: Comgest/Factset, dati al 15 gennaio 2025. ↩︎

9 Rosenberg, Scott. “ AI Companies’ Triathlon: Who’s Leading in Models, Users and Infrastructure(Triathlon delle Società AI: che è il leader a livello di modelli, utenti e infrastrutture).” Axios, 27novembre 2024. ↩︎

10 Comgest, percentuale di partecipazioni in portafoglio rispetto al tema indicato al 31 agosto 2024. ↩︎

11 Feingold, Spencer e Filipe Beato. “ Cybersecurity Rules Saw Big Changes in 2024. Here’s What You Need to Know (Le regole della cybersicurezza hanno subito grandi cambiamenti nel 2024. Ecco quello che c’è dasapere).” Forum economico mondiale, 17 ottobre 2024. ↩︎

12 Fonte: Comgest, al 31 agosto 2024. ↩︎

13 Fonte: Dati e analisi finanziarie Comgest/FactSet, salvo altrimenti indicato. Dati al 30 settembre 2024 espressi in EUR. Le performance passate non sono indicative di rendimenti futuri. Comgest gestisce un sistema di contributi buy-and-hold che effettua analisi basate sulle partecipazioni utilizzando le ponder- azioni di inizio periodo dei titoli e i loro rendimenti per calcolare i contributi. I rendimenti non sono per- tanto derivati dal rendimento effettivo del portafoglio e possono non essere riconciliati con il calcolo della performance basato sul valore patrimoniale netto (NAV). Il rendimento totale è calcolato tenendo conto della data di entrata o di uscita di un titolo nel periodo, se pertinente. La ponderazione media è calcolata su tutto il periodo e non solo in funzione della presenza di un titolo in portafoglio. Le esposizioni azionarie sopra menzionate hanno finalità puramente informative, sono soggetti a modifiche e non costituiscono una raccomandazione di acquisto o vendita dei titoli stessi. ↩︎

14 Fry, Erika. “ How Eli Lilly Went from Pharmaceutical Slowpoke to $791 Billion Juggernaut (In che modo Eli Lilly si è trasformata da azienda farmaceutica di scarsa qualità a gigante da 791 miliardi di dollari).” Fortune, 5 agosto 2024.↩︎

INFORMAZIONI IMPORTANTI

Il presente documento è rivolto soltanto agli investitori professionali/qualificati ed è a loro riservato.

Il presente documento non costituisce una consulenza di investimento

Il presente commento ha scopo meramente informativo e non costituisce una consulenza in materia di investimenti. Non deve essere considerato una sollecitazione all’acquisto o un’offerta di vendita di un titolo. Non prende in considerazione gli obiettivi di investimento, le strategie, la situazione fiscale o l’orizzonte di investimento di un determinato investitore.

Il presente documento non è una raccomandazione di investimento

Nessuna citazione di specifiche società deve essere considerata una raccomandazione di acquisto o vendita di un particolare titolo o investimento. Le società citate non rappresentano tutti gli investimenti passati. Non si deve presumere che gli investimenti citati siano stati o saranno redditizi, né che le raccomandazioni o le decisioni adottate in futuro saranno redditizie. Comgest non fornisce consulenza fiscale o legale ai propri clienti e tutti gli investitori sono vivamente invitati a rivolgersi ai propri consulenti fiscali o legali in merito a qualsiasi potenziale investimento.

Il presente documento non è una ricerca in materia di investimenti

Le informazioni contenute nella presente comunicazione non consistono in una “ricerca in materia di investimenti” e sono classificate come “comunicazione di marketing” ai sensi della direttiva MIFID II. Ciò significa che la presente comunicazione di marketing (a) non è stata redatta in conformità ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e (b) non è soggetta ad alcun divieto di negoziazione prima della diffusione della ricerca in materia di investimenti.

Esclusione di responsabilità riguardo ai risultati

I rendimenti storici non sono indicatori affidabili dei risultati futuri. Le affermazioni prospettiche, i dati o le previsioni possono non avverarsi.

Esclusione di responsabilità relativa a marchi e indici

I nomi dei prodotti, i nomi delle aziende e i loghi qui citati sono marchi o marchi registrati dei rispettivi proprietari. S&P Dow Jones Indices LLC ("SPDJI"). S&P è un marchio registrato di S&P Global ("S&P"); Dow Jones è un marchio registrato di Dow Jones Trademark Holdings LLC ("Dow Jones"). Questi marchi sono stati concessi in licenza d'uso da SPDJI e in sublicenza per determinate finalità da Comgest. I portafogli di Comgest non sono sponsorizzati, approvati, venduti o promossi da SPDJI, Dow Jones e S&P, dalle loro affiliate e nessuna di tali parti rilascia alcuna dichiarazione in merito all’opportunità di investire nel fondo né è responsabile di eventuali errori, omissioni o interruzioni dell’indice.

I dati MSCI possono essere utilizzati soltanto per uso interno, non possono essere riprodotti o ridiffusi in qualsiasi forma e non possono essere utilizzati come base per componenti di strumenti, prodotti o indici finanziari. Nessuna delle informazioni di MSCI è destinata a costituire una consulenza in materia di investimenti o una raccomandazione a prendere (o ad astenersi dal prendere) qualsiasi tipo di decisione di investimento e non può essere considerata come tale. I dati storici e le analisi non devono essere considerati un’indicazione o una garanzia di qualsiasi analisi, previsione o annuncio di risultati futuri. Le informazioni MSCI sono fornite “così come sono” e l’utente di queste informazioni si assume l’intero rischio di qualsiasi utilizzo delle stesse.

MSCI, le sue affiliate e ogni altro soggetto coinvolto o collegato alla compilazione, elaborazione o creazione di qualsiasi informazione MSCI (collettivamente, le “Parti di MSCI”) esclude espressamente tutte le garanzie (incluse, senza limitazione, le garanzie di originalità, accuratezza, completezza, tempestività, non violazione, commerciabilità e idoneità a un particolare scopo) in relazione a tali informazioni. Fermo restando quanto precede, in nessun caso le Parti di MSCI potranno essere ritenute responsabili di qualsiasi danno diretto, indiretto, speciale, incidentale, punitivo, conseguente (incluso, senza limitazione, il mancato guadagno) o di qualsiasi altro danno. ( www.mscibarra.com).

Informazioni fornite con riserva di modifiche senza preavviso

I pareri e le stime riportati sono forniti sulla base del nostro giudizio alla data di pubblicazione del presente commento e sono soggetti a modifiche senza preavviso. Le partecipazioni in portafoglio alle quali il presente documento si riferisce potrebbero non essere detenute al momento del ricevimento della presente pubblicazione e sono soggette a modifiche senza preavviso.

Limitazioni all’uso delle informazioni

Il presente commento e le informazioni ivi contenute non possono essere riprodotti (in tutto o in parte), ripubblicati, distribuiti, trasmessi, visualizzati o altrimenti sfruttati in alcun modo da terzi senza il previo consenso scritto di Comgest.