LETTERE AGLI INVESTITORI

L'OLIMPO DELLA FRODE

14-gen-2025

Richard Kaye

Analyst / Portfolio Manager

Sebastien de Frouville

Investor Relations Manager

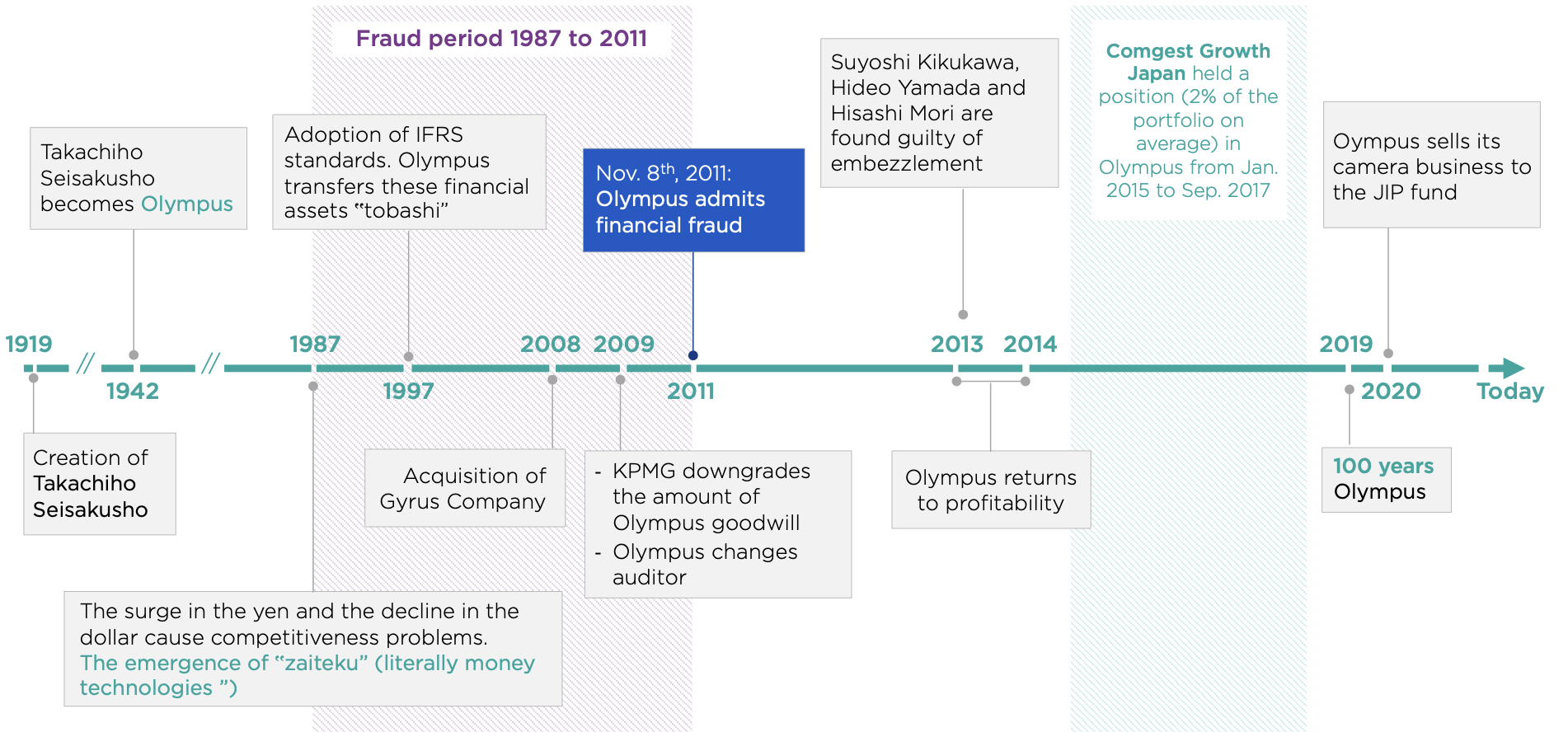

Per quasi un secolo, il produttore di componenti ottici giapponese Olympus ha incarnato il suo nome mitico, sinonimo di dimora degli dei.1Oggi la società è leader mondiale nell’ottica di precisione, quotata alla Borsa di Tokyo e impiega oltre 28.000 persone.2Nel 2011, la società ha realizzato un fatturato prossimo ai 10 miliardi di dollari USA.3Tuttavia, quello stesso anno segnò il momento in cui l'azienda cadde in disgrazia, venendo associata a una delle più lunghe e grandi frodi della storia moderna, per un totale di 1,7 miliardi di dollari USA.4

Con la Borsa di Tokyo che ha incoraggiato le società a migliorare la loro corporate governance negli ultimi anni, riteniamo che la frode di Olympus sia un valido caso di studio da analizzare. Sebbene Comgest non detenesse la società nel 2011, riteniamo che le lezioni apprese da questo incidente possano essere utili per decidere con consapevolezza sugli investimenti futuri. Per individuare opportunità di crescita di qualità coerenti con l’approccio di investimento di Comgest, il nostro team di investimento dedicato conduce ricerche bottom-up con la massima diligenza. La nostra analisi a lungo termine rivela che giudicare male la qualità può essere molto più costoso che calcolare male la crescita. Proprio come impariamo dai nostri errori, crediamo che sia altrettanto importante imparare dai passi falsi degli altri.

IL CEO OUTSIDER LANCIA L’ALLARME

L’affare Olympus è venuto alla luce il 13 ottobre 2011, quando il CEO Michael Woodford, un cittadino britannico nominato a tale incarico appena due settimane prima – una rarità nel panorama aziendale giapponese – ha messo in discussione l’acquisizione da parte della società, per un importo di 2,2 miliardi di dollari, di un produttore di apparecchiature mediche, Gyrus, nel 2008.5La sua inchiesta è stata accolta con silenzio dal Consiglio di Amministrazione di Olympus.

Nel suo libro6, lo stesso Woodford concludeva che la sua rapida nomina era in parte dovuta alla sua identità di straniero che non parlava giapponese.7A suo parere, questo lo rendeva un potenziale capro espiatorio per l'azienda nel caso in cui la frode fosse emersa pubblicamente. A seguito della sua indagine e nonostante la precedente nomina a Executive Managing Director di Olympus per le operazioni europee della società, Woodford venne rapidamente rimosso dal suo ruolo di CEO con un voto collettivo.8Lo stesso giorno, Woodford aveva parlato con il Financial Times per fornire un resoconto di quanto scoperto.9Mentre all'inizio la stampa giapponese riecheggiava le dichiarazioni di Olympus, alla fine ha avviato le proprie indagini.

Di conseguenza, l’8 novembre 2011 – un decennio dopo il crollo di Enron – Olympus ha ammesso che le sue pratiche contabili erano inadeguate. Il corso azionario della società è successivamente crollato di oltre il 70%10. Per comprendere appieno ciò che è accaduto, dobbiamo tornare indietro nel tempo.

NASCONDERE LE PERDITE ATTRAVERSO ZAITEKU E TOBASHI

Nel 1980, l'aumento dello yen e il calo del dollaro causarono problemi di competitività per alcune società giapponesi, in particolare le società di esportazione i cui costi erano in gran parte in yen, mentre le vendite erano in dollari. Le banche di investimento, sempre desiderose di offrire consulenza, raccomandarono di sfruttare lo yen forte. Zaiteku, che significa “tecnologia del denaro”, si riferisce a una strategia di investimento speculativa che ha trasformato diverse consolidate società commerciali giapponesi in società focalizzate sul management. Olympus aveva deciso di sfruttare questa strategia per generare significative plusvalenze. Tuttavia, alla fine degli anni ‘90 del Novecento, la società aveva accumulato oltre 1 miliardo di dollari in perdite nascoste a causa di questi pagamenti per acquisizioni ampiamente gonfiati. In risposta, la società decise di triplicare il proprio investimento di capitale per riprendersi dalla perdita iniziale. Fino al 1997, i principi contabili giapponesi hanno agevolato zaiteku, consentendo in alcuni casi la rilevazione di determinate attività finanziarie al costo storico, il che ha contribuito a nascondere le minusvalenze non realizzate.

Con l’adozione da parte del Giappone dei principi internazionali di informativa finanziaria (IFRS) nel 1997, le pratiche contabili hanno imposto che tali investimenti fossero iscritti al valore di mercato. Questo avrebbe dovuto segnare la fine della strada per la contabilità creativa di Olympus e per le pratiche giapponesi di zaiteku. Tuttavia, un anno dopo, Olympus decise di trasferire questi asset finanziari in una struttura fittizia detta tobashi (che tradotto significa “volare via”), che mira a far sparire le perdite attraverso transazioni complicate o società di comodo. Tale manovra, coordinata dal Finance Director Hisashi Mori e dal revisore interno Hideo Yamada, consentì alla società di estinguere il debito come impegno fuori bilancio, evitando la sua comunicazione pubblica.11

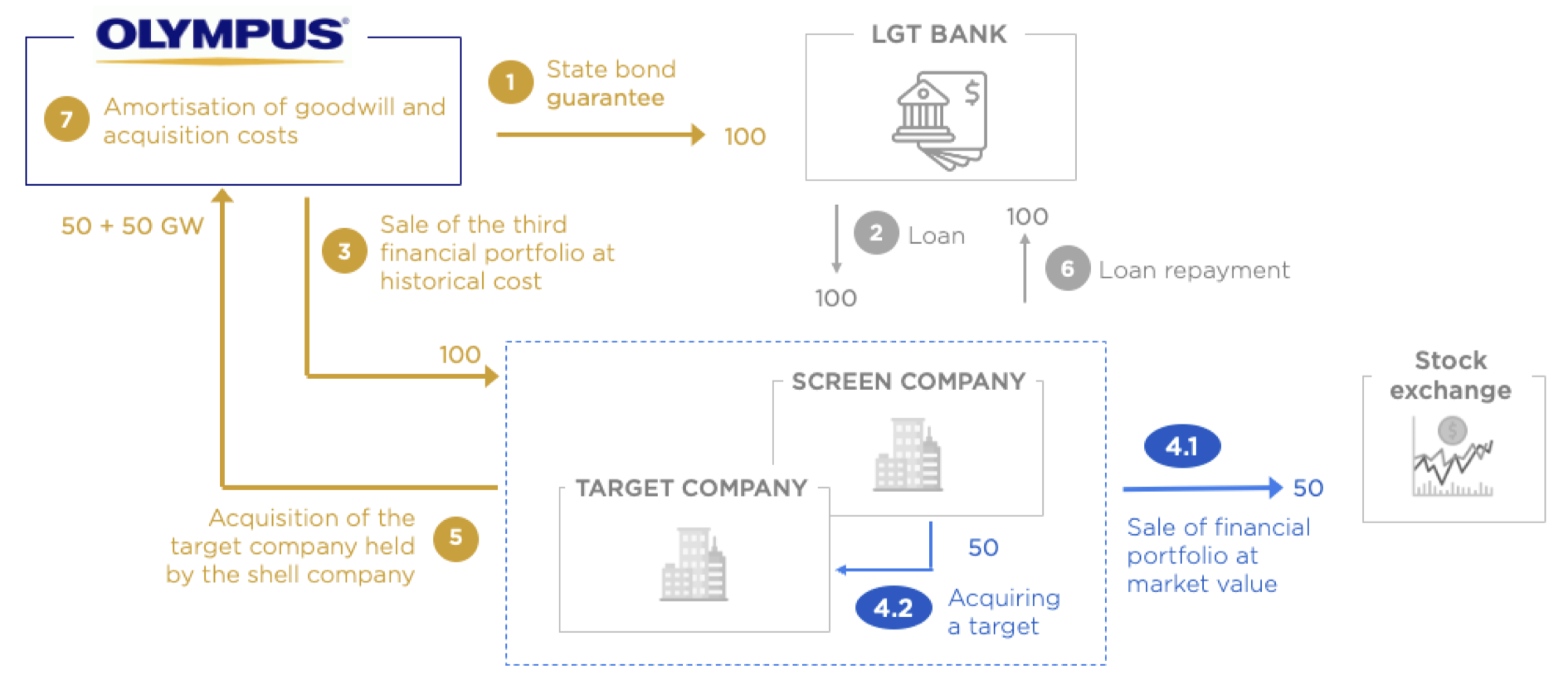

COME FUNZIONA LO STRATAGEMMA TOBASHI

Lo stratagemma finanziario tobashi spiegato di seguito, ha consentito ad Olympus di trasformare le sue perdite non realizzate in immobilizzazioni immateriali (“avviamento”12) che sarebbero state progressivamente ammortizzate nel tempo. Questa struttura ha protetto il conto economico della società da un’improvvisa, consistente perdita di valore che avrebbe probabilmente sollevato dubbi tra gli investitori.

Fonte: Comgest, Michael Woodford. Exposure: Inside the olympus scandal: How I went from CEO to Whistleblower. (Esposizione: All'interno dello scandalo Olympus: Come sono passato da CEO a whistleblower.) New York: Portfolio/Penguin, 2014.

Nel 2008 venne effettuata un’acquisizione definitiva per eliminare le perdite derivanti dagli investimenti passati, almeno sulla carta. L'obiettivo era Gyrus, un produttore britannico di apparecchiature mediche.

Olympus pagò circa 700 milioni di dollari in spese di consulenza13per l’acquisizione di Gyrus per 1,9 miliardi di dollari.14La commissione – oltre un terzo del prezzo di acquisto – superò di gran lunga gli standard del settore, compresi tra l’1% e il 2%, e venne inclusa come parte dell’avviamento. Nell’esaminare questa operazione, la società di revisione KPMG stabilì che l’avviamento tra il 2008 e il 2009 era sopravvalutato, causando il crollo dell’utile netto di Olympus.15

Mentre il controllo di KPMG si intensificava, nel 2009 Olympus decise di sostituire i propri revisori con Ernst & Young (EY).

LE CONSEGUENZE GIUDIZIARIE

Il 3 luglio 2013, gli ex dirigenti di Olympus responsabili di orchestrare la frode sfuggirono a pene detentive severe. L’ex presidente del gruppo Kikukawa venne condannato a 3 anni di carcere ma con sospensione condizionale della pena e affidamento in prova di 5 anni. I suoi due complici, che riconobbero pienamente la loro responsabilità, vennero condannati rispettivamente a 2,5 e 3 anni, con sospensione della pena. Olympus, dal canto suo, venne multata per circa 7 milioni di dollari in Giappone.16

A titolo di esempio, il co-fondatore di Enron Jeffrey Skilling è stato inizialmente condannato a 24 anni di prigione nel 2006 (poi ridotti a 14 anni nel 2013). Bernard Ebbers, ex presidente di WorldCom, ha ottenuto una condanna a 25 anni di reclusione nel 2005 per aver orchestrato quella che è stata la più grande frode contabile nella storia degli Stati Uniti. Queste sentenze, che sono state emesse circa nello stesso periodo dello scandalo Olympus, hanno riacceso un dibattito sulla corporate governance delle società giapponesi, divenute note per il loro opaco Consiglio dei governatori.17Sulla scia dello scandalo Olympus, il Paese ha pubblicato requisiti di informativa sul modello dello Stewardship Code del Regno Unito nel 2014.18Lanciato nel 2010, lo Stewardship Code britannico incoraggia gli investitori istituzionali a impegnarsi responsabilmente con le loro società partecipate e ad assumere un ruolo attivo nella corporate governance.19

PERCHÉ COMGEST HA RINUNCIATO AD OLYMPUS

Fonte: Dati Comgest/Factset al 25 giugno 2024 espressi in valuta locale. La performance passata non è indicativa di rendimenti futuri.

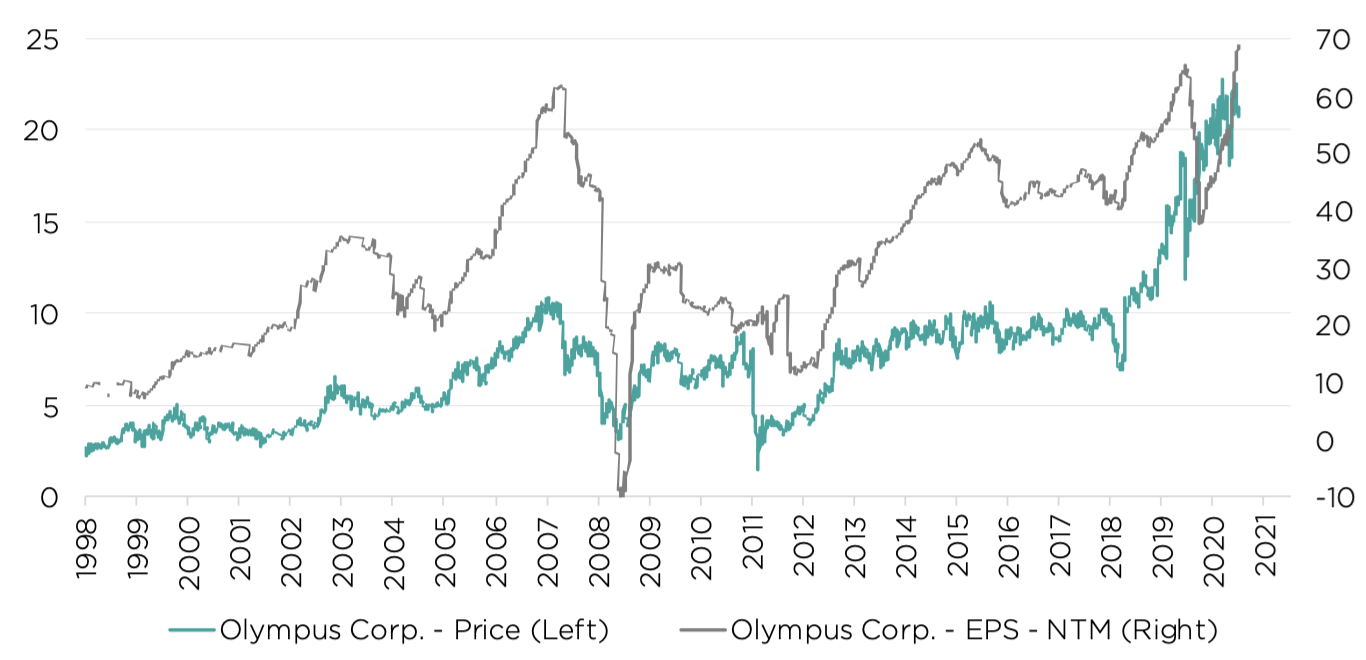

All’epoca Olympus sarebbe dovuta sembrare una opzione di investimento interessante per Comgest, in quanto selezionatore di titoli a lungo termine quality growth. La costante crescita dell’utile per azione (EPS) della società e il suo status di leader mondiale nell’ottica di precisione si erano allineati bene all’approccio di investimento di Comgest basato sulla crescita di qualità. Da settembre 1998 a marzo 2008, l'EPS di Olympus è aumentato di sette volte e il corso azionario è quasi triplicato.

Questo aumento sostenuto della crescita dell’EPS è un aspetto che ricerchiamo quando analizziamo le opportunità di investimento. Tuttavia, è importante stabilire quanto le acquisizioni contribuiscano a questa crescita. In Comgest, privilegiamo la visibilità della crescita organica rispetto alle fusioni e acquisizioni. Sulla base della nostra esperienza, la crescita organica visibile deriva da continui investimenti interni in un’ampia gamma di aree commerciali, quali stabilimenti produttivi, nuove tecnologie o punti vendita al dettaglio. D'altro canto, le fusioni e le acquisizioni possono essere imprevedibili, con meno visibilità e più rischi. Il nostro team di investimento ha espresso preoccupazione per la procedura di acquisizioni su larga scala da parte di Olympus e per come ciò possa avere un impatto sul potenziale di crescita organica della società.

Lo scandalo Olympus sottolinea come considerazioni extra-finanziarie possano aiutare a rivelare la qualità di un'azienda. A nostro avviso, la frode, agevolata da una governance aziendale carente, costringe gli analisti finanziari tradizionali a tenere conto di considerazioni extra- finanziarie, come i criteri ambientali, sociali e di governance (ESG), quando prendono decisioni di investimento. Durante il periodo della frode, l'analisi ESG venne condotta principalmente ed esclusivamente da analisti finanziari, senza il contributo di specialisti ESG. Il nostro team di investimento giapponese decise infine di non investire in Olympus a causa delle nostre preoccupazioni sulla qualità della società. Col senno di poi, riteniamo che il rigoroso rispetto del nostro approccio di investimento basato sulla qualità ci abbia risparmiato dal prendere una decisione di cui ci saremmo pentiti, basata solo sull’EPS e sul prezzo delle azioni.

Nel corso dell’analisi bottom-up sugli investimenti condotta da Comgest, avevamo notato che l’ammontare dell’avviamento di Olympus era significativo, ma abbiamo deciso di non proseguire ulteriormente le indagini in quanto la società era al di fuori del nostro universo d’investimento. Secondo le nostre note sull’analisi condotta, abbiamo escluso Olympus dall’universo d’investimento di Comgest per i seguenti motivi:

Incapacità del management di spiegare le acquisizioni: Il top management ha faticato a spiegare il significato della sua acquisizione di Itx, una rete di negozi di cellulari. Nonostante le discussioni con il dipartimento finanziario, Olympus non è stata in grado di fornire una chiara motivazione. Ciò ha indotto il nostro team di investimento a concludere che alcuni gestori della società nutrivano scarse preoccupazioni per la creazione di valore a lungo termine, un principio fondamentale dell’approccio di investimento basato sulla qualità di Comgest.

Mancanza di attenzione verso le attività redditizie. La società non si concentrava sulle sue attività redditizie, come gli endoscopi, e ha invece continuato a perdere denaro per decenni con la sua attività legata alle fotocamere. Sebbene il management di Olympus discutesse da molti anni con gli investitori in merito alla possibilità di una rifocalizzazione strategica, queste discussioni non hanno avuto alcun seguito.

Controllo interno carente. Dal punto di vista del nostro teamdi investimento, Olympus sembrava essere una società con una cultura non centralizzata e un sistema di controllo interno carente. Il nostro team di investimento ha avuto infatti l’impressione che ogni divisione operasse autonomamente e potesse agire in modo indipendente, senza un coordinamento più ampio.

QUALI SONO GLI INSEGNAMENTI DELLO SCANDALO OLYMPUS?

Lo scandalo Olympus insegna diverse lezioni importanti agli investitori. In primo luogo, è stata la complicità tra i leader aziendali e gli organismi di supervisione ad aver contribuito a rendere possibile la frode. La struttura di corporate governance di Olympus era gravemente carente, e in alcuni casi del tutto assente. Quando Woodford ha tentato di sollevare preoccupazioni sull'acquisizione di Gyrus, è stato indirizzato al CFO e all'ex Presidente, entrambi profondamente coinvolti nella frode.

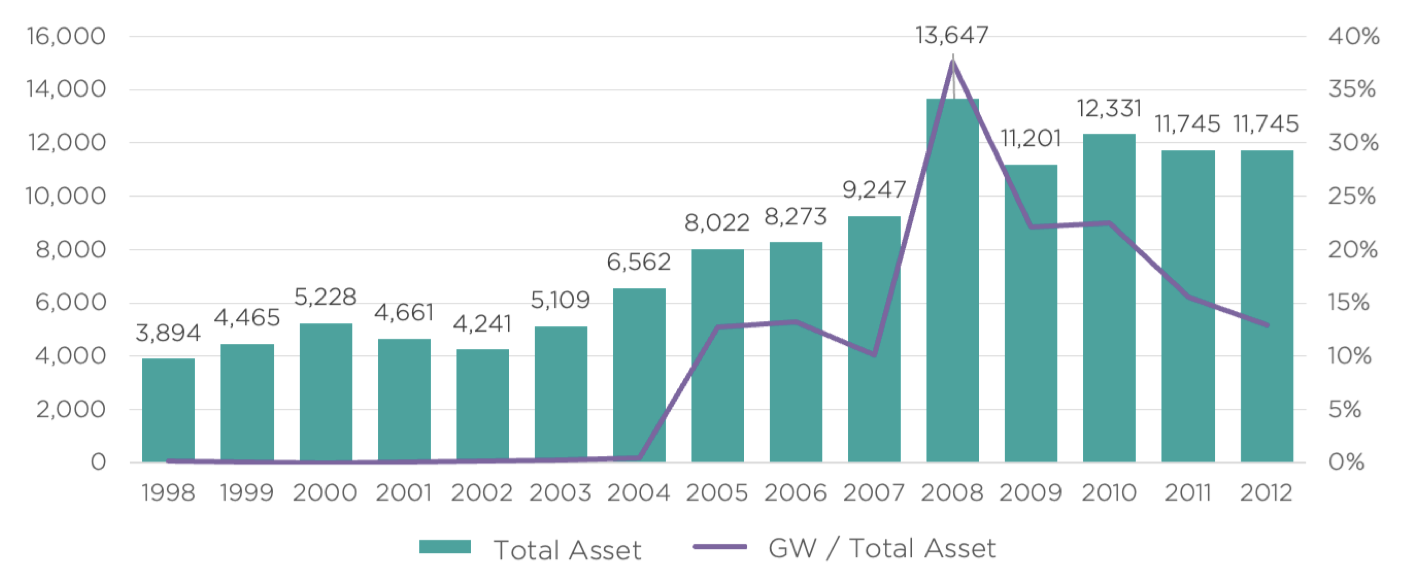

A nostro avviso, il Consiglio di Amministrazione non era sufficientemente indipendente in quanto dodici dei suoi quindici membri erano ex dipendenti di Olympus. Riteniamo che questa struttura abbia ostacolato la trasparenza e permesso che la frode continuasse. Sulla base della nostra ricerca, le frodi spesso derivano da pratiche contabili sbagliate associate alle acquisizioni. Secondo gli IFRS i costi di acquisizione possono essere iscritti nell’avviamento, che rappresenta un’area di interesse chiave per il presente caso. Nel 1998, l’avviamento di Olympus rappresentava lo 0% del totale dello stato patrimoniale, ma nel 2008 superava un terzo.

Fonte: Dati Comgest/Factset al 25 giugno 2024 espressi in valuta locale. La performance passata non è indicativa di rendimenti futuri

Tra il 2007 e il 2011, lo stato patrimoniale di Olympus è raddoppiato, eppure questi investimenti non hanno cambiato il suo profilo di crescita. Dal 2006 al 2008, lo stato patrimoniale della società è aumentato in media del 19% annuo, mentre i ricavi hanno registrato un incremento del 9%. Tuttavia, dal 2008 al 2010, la crescita annua dei ricavi si è attestata in media solo al 2%, riflettendo il tempo necessario per integrare le acquisizioni. Inoltre, il rendimento incrementale del capitale investito è sceso dell’80% l’anno dal 2007 al 2009, suggerendo che la società stava investendo in attività altamente problematiche o che stava affrontando altri problemi significativi.

È inoltre essenziale non sopravvalutare il ruolo svolto da revisori e contabili. KPMG è stato revisore di Olympus dal 2002 al 2009, prima di essere sostituito da EY. Olympus ha rimosso KPMG dopo che la società di revisione aveva espresso preoccupazioni sull'avviamento della società nel 2008 e 2009.20Nonostante la certificazione dei conti senza riserve, né KPMG né EY sono stati perseguiti. Dal nostro punto di vista, i revisori dei conti hanno apparentemente agito per proteggersi dalle ripercussioni legali, invece di farsi avanti come informatori.

LA SCARSA GOVERNANCE PENALIZZA LA QUALITÀ

Lo scandalo di Olympus è stato caratterizzato da varie manipolazioni contabili e manovre finanziarie. Riteniamo tuttavia che la causa principale della frode sia stata una governance insufficiente. Dopo lo scandalo del 2011, Olympus ha apportato cambiamenti significativi alle sue procedure di controllo interno e governance.

Circa nello stesso periodo, Comgest ha costituito un team di ricerca ESG per seguire l’evoluzione delle procedure di governance di Olympus. Il Comitato di revisione contabile della società è diventato il punto focale. Olympus ha ristrutturato il Comitato includendo quattro membri, tre dei quali sono stati ritenuti indipendenti secondo Comgest, tra cui il Presidente. Tuttavia, la diversità è rimasta un'area di miglioramento in quanto tutti i membri erano giapponesi. Il Comitato per la remunerazione, nel frattempo, era composto da tre membri, tra cui un americano che rappresentava un azionista attivista. Il Comitato per le nomine contava quattro membri, tre dei quali da noi considerati indipendenti e uno costituito dal suddetto azionista attivista. È stato inoltre istituito un Comitato Etico per la promozione dei valori e dell’integrità.

Dopo lo scandalo, Olympus ha ricevuto un’iniezione di capitale da Sony e ha collaborato alla produzione di nuove apparecchiature mediche.21L'azienda ha anche ridefinito il suo scopo aziendale: “rendere la vita delle persone più sana, più sicura e più soddisfacente”.22Riteniamo che questa rifocalizzazione strategica abbia consentito alla società di tornare alla redditività nel 2013. In linea con il nostro approccio agli investimenti, abbiamo riconosciuto i significativi progressi compiuti da Olympus nel miglioramento della sua governance e strategia aziendale, il che ci hanno portato ad includere la società nella nostra strategia Comgest Japan Equity da gennaio 2015 a settembre 2017. Questo investimento è stato detenuto per un periodo relativamente breve rispetto alla nostra media di titoli in portafoglio pari a sei anni. La crescita organica inferiore al previsto e i nostri standard Quality Growth sono stati i principali motivi per cui abbiamo deciso di vendere il titolo.

GUARDANDO OLTRE IL PESO E IL PREZZO DELLE AZIONI

Nel 2020, sotto la pressione degli azionisti, Olympus ha annunciato di aver venduto la sua attività tradizionale – le fotocamere – per concentrarsi esclusivamente sulle apparecchiature mediche. Questa decisione potrebbe sembrare banale per qualcuno che non conosce lo scandalo e che potrebbe semplicemente considerare Olympus come un'azienda in difficoltà. Tuttavia, tale prospettiva trascura la discesa della società dalla cima della montagna. Essere una società a grande capitalizzazione con una storia di successo non garantisce procedure di governance completamente indipendenti. Secondo la nostra esperienza, la complicità tra organi di governance indipendenti può trasformare in realtà ciò che sembra impossibile. Conducendo un’analisi onnicomprensiva dei fattori finanziari ed extra-finanziari, riteniamo che gli investitori possano evitare costosi errori.

Nell’ultimo decennio, la Borsa di Tokyo ha cercato di migliorare la governance delle società giapponesi. Forse la recente decisione di pubblicare un elenco di aziende con piani di miglioramento sostenibile contribuirà a favorire i prezzi delle azioni, da tempo in difficoltà, e ad attirare gli investitori stranieri. Ad oggi, gran parte degli sforzi si sono concentrati sulla riduzione delle partecipazioni incrociate. Riteniamo che ciò sia positivo in quanto allevia lo stato patrimoniale dagli attivi a bassa redditività, ma non garantisce un miglioramento della performance a lungo termine per gli azionisti. Molte aziende hanno ignorato l'erosione della loro capitalizzazione di mercato per decenni, e il semplice fatto di rientrare in una categoria non cambierà questa situazione.

Comgest investe solo nell’1%23circa del mercato giapponese, adottando lo stile di investimento della “sopravvivenza del più forte” affinato nel corso di decenni. Questa strategia sottolinea il nostro impegno a valutare la salute finanziaria a lungo termine di un'azienda, gli sforzi di sostenibilità e i regolari contatti con il management, i concorrenti, i clienti e i fornitori, con l'obiettivo di comprendere a fondo la qualità e la durata a lungo termine delle società in cui investiamo.

RIFERIMENTI

1 Merriman-Webster, s.v. “la dimora degli dei (n.),” accesso 11 novembre 2024.↩︎

2 “Fatti e cifre.” Olympus. Accesso il 15 novembre 2024.↩︎

3 Laricchia, Federica. “Olympus: fatturato netto 2007-2012.” Statista, 31 marzo 2012.↩︎

4 Mesmer, Philippe. “Olympus: sguardo a uno scandalo giapponese del passato.” Le Monde, 7 novembre 2014.↩︎

5 Harlan, Chico. “Olympus ammette di coprire decenni di perdite.” The Washington Post, 8 novembre 2011.↩︎

6 Woodford, Michael. Exposure: Inside the olympus scandal: How I went from CEO to Whistleblower. (Esposizione: All'interno dello scandalo Olympus: Come sono passato da CEO a whistleblower.) New York: Portfolio/Penguin, 2014. 7 ↩︎

7 Pilling, David. “A gaijin blows the whistle (La frode smascherata da un gaijin ),” Financial Times, 28 novembre 2012.↩︎

8 Neate, Rupert. “Michael Woodford: The Man Who Blew Whistle on £1bn Fraud (Michael Woodford: l'uomo che ha smascherato la frode da 1 miliardo di sterline).” The Guardian, 23 novembre 2012.↩︎

9 “Storms on Olympus (Tempeste su Olympus).” Financial Times, 14 ottobre 2024.↩︎

10 Shellock, Dave. “ Olympus Fallout Hits Tokyo Securities Traders (Le ricadute del caso Olympus colpiscono i trader di Tokyo).” Financial Times, 8 novembre 2024.↩︎

11 Tabuchi, Hiroko. “ Arrests in Olympus Scandal Point to Widening Inquiry into a Cover-Up (Gli arresti nell'ambito dello scandalo Olympus puntano ad ampliare l'indagine per portare alla luce un insabbiamento di prove ) .{sep} The New York Times , 16 febbraio 2012.↩︎

12 L’avviamento rappresenta la differenza tra il valore di mercato ed il valore patrimoniale netto di una società iscritto nello stato patrimoniale .↩︎

13 “Olympus ammette di nascondere le perdite.” Wall Street Journal, 8 novembre 2011.↩︎

14 Layne, Nathan e Ben Hirschler. “ Olympus to Boost Surgery with $1.9 Bln Gyrus Deal (Olympus potenzierà la chirurgia con un accordo con Gyrus da 1,9 miliardi di dollari ) .{sep} Reuters , 19 novembre 2007.15 ↩︎

15 Layne, Nathan e Kirstin Ridley. “Exclusive: Olympus Removed Auditor after Accounting (Esclusivo: Olympus ha rimosso il revisore dopo dopo un contenzioso contabile)” Reuters, 4 novembre 2011.↩︎

16 “Olympus Scandal: Former Executives Sentenced (Scandalo Olympus: ex dirigenti condannati).” BBC News, 3 luglio 2013.↩︎

17 Pesek, William. “ Nissan, Olympus and Fixing Japan Inc. Governance (La governance di Nissan, Olympus e Fixing Japan Inc.) .” Nikkei Asia, 25 novembre 2018.↩︎

18 Benes, Nicholas. “ A Crucial Change Is Needed to Improve Corporate Governance in Japan (È necessario un cambiamento radicale per migliorare la corporate governance in Giappone) .” Financial Times, 14 settembre 2021.↩︎

19 “Stewardship Code del Regno Unito.” Financial Reporting Council (Consiglio per l’informativa finanziaria), 25 settembre 2023.↩︎

20 Layne, Nathan e Kirstin Ridley. “ Exclusive - Olympus Removed Auditor after Accounting Dispute (Esclu- siva - Olympus ha rimosso il revisore dopo dopo un contenzioso contabile.” Reuters, 4 novembre 2011.↩︎

21 “Sony, Olympus, and Sony Olympus Medical Solutions Collaborated in the Development of a Surgical Endoscopy System (Sony, Olympus e Sony Olympus Medical Solutions hanno collaborato allo sviluppo di un sistema di endoscopia chirurgica).” Sony Corporation - Sede centrale di Sony, 14 settembre 2022.↩︎

22 “Responsabilità sociale d’impresa.” Olympus. Accesso il 15 novembre 2024.↩︎

23 Dati al 31 dicembre 2023↩︎

RISERVATO ESCLUSIVAMENTE AGLI INVESTITORI PROFESSIONALI

Informazioni importanti

Il presente documento è rivolto soltanto agli investitori professionali/qualificati ed è a loro riservato.

Il presente documento non costituisce una consulenza di investimento

Il presente commento ha scopo meramente informativo e non costituisce una consulenza in materia di investimenti. Non deve essere considerato una sollecitazione all’acquisto o un’offerta di vendita di un titolo. Non prende in considerazione gli obiettivi di investimento, le strategie, la situazione fiscale o l’orizzonte di investimento di un determinato investitore. È da considerarsi incompleto senza le informazioni fornite a voce dai rappresentanti di Comgest.

Il presente documento non è una raccomandazione di investimento

Nessuna citazione di specifiche società deve essere considerata una raccomandazione di acquisto o vendita di un particolare titolo o investimento. Le società citate non rappresentano tutti gli investimenti passati. Non si deve presumere che gli investimenti citati siano stati o saranno redditizi, né che le raccomandazioni o le decisioni adottate in futuro saranno redditizie.

Comgest non fornisce consulenza fiscale o legale ai propri clienti e tutti gli investitori sono vivamente invitati a rivolgersi ai propri consulenti fiscali o legali in merito a qualsiasi potenziale investimento.

Il presente documento non è una ricerca in materia di investimenti

Le informazioni contenute nella presente comunicazione non consistono in una “ricerca in materia di investimenti” e sono classificate come “comunicazione di marketing” ai sensi della direttiva MIFID II. Ciò significa che la presente comunicazione di marketing (a) non è stata redatta in conformità ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e (b) non è soggetta ad alcun divieto di negoziazione prima della diffusione della ricerca in materia di investimenti.

Esclusione di responsabilità riguardo ai risultati

I rendimenti storici non sono indicatori affidabili dei risultati futuri. Le affermazioni prospettiche e i dati delle previsioni possono non realizzarsi.

Esclusione di responsabilità relativa a marchi e indici

I nomi dei prodotti, i nomi delle aziende e i loghi qui citati sono marchi o marchi registrati dei rispettivi proprietari.

Informazioni fornite con riserva di modifiche senza preavviso

I pareri e le stime riportati sono forniti sulla base del nostro giudizio alla data di pubblicazione del presente commento e sono soggetti a modifiche senza preavviso. Le partecipazioni in portafoglio alle quali il presente documento si riferisce potrebbero non essere detenute al momento del ricevimento della presente pubblicazione e sono soggette a modifiche senza preavviso.

Limitazioni all’uso delle informazioni

Il presente commento e le informazioni ivi contenute non possono essere riprodotti (in tutto o in parte), ripubblicati, distribuiti, trasmessi, visualizzati o altrimenti sfruttati in alcun modo da terzi senza il previo consenso scritto di Comgest.

Limitazione di responsabilità

Alcune informazioni contenute nel presente commento sono state ottenute da fonti ritenute affidabili, ma non può esserne garantita l’accuratezza. Comgest non si assume alcuna responsabilità in relazione all’accuratezza o alla completezza delle informazioni.

Informativa sulle persone giuridiche

Comgest S.A. è una società di gestione di portafoglio regolamentata dall’Autorité des Marchés Financiers, con sede legale presso 17, square Edouard VII, 75009 Parigi, Francia.

Comgest Asset Management International Limited è una società di investimento regolamentata dalla Central Bank of Ireland (Banca centrale irlandese) e registrata come Consulente per gli Investimenti presso la Securities and Exchange Commission statunitense. La sua sede legale è presso 46 St. Stephen's Green, Dublino 2, Irlanda.

Comgest Far East Limited è regolamentata dalla Securities and Futures Commission di Hong Kong.

Comgest Asset Management Japan Ltd. è regolamentata dalla Financial Service Agency of Japan (registrata presso il Kanto Local Finance Bureau (n. Kinsho 1696)).

Comgest US L.L.C. è registrata come consulente per gli investimenti presso la Securities and Exchange Commission degli Stati Uniti. Comgest Singapore Pte Ltd è una società di gestione patrimoniale autorizzata e consulente finanziario esente (per investitori istituzionali ed accreditati), regolamentata dalla Monetary Authority of Singapore.

I professionisti degli investimenti elencati nel presente documento sono impiegati da Comgest S.A., Comgest Asset Management International Limited, Comgest Far East Limited, Comgest Asset Management Japan Ltd. o Comgest Singapore Pte. Ltd.

Solo per il Regno Unito:

Il presente commento non è distribuito, né è stato approvato ai sensi dell'articolo 21 della legge Financial Services and Markets Act 2000 (FSMA) da una persona autorizzata ai sensi della suddetta legge. Il presente commento viene comunicato solo ai professionisti dell'investimento ai sensi dell'articolo 19, paragrafo 5, del Financial Services and Markets Act 2000 (Financial Promotions) Order 2005 (la FPO o Ordinanza del 2005 in materia di promozioni finanziarie che modifica la legge sui servizi e mercati finanziari del 2000). Gli Investimenti sono disponibili soltanto per i professionisti dell'investimento e qualsiasi invito, offerta o contratto d'acquisto sarà rivolto unicamente a professionisti dell'investimento.

Chiunque non sia un professionista dell'investimento non dovrebbe farvi affidamento o agire sulla base di questo commento o dei suoi contenuti. I soggetti in possesso del presente documento sono tenuti a informarsi in merito ad eventuali restrizioni applicabili. Nessuna parte del presente commento deve essere pubblicata, distribuita o altrimenti resa disponibile, in tutto o in parte, a qualsiasi altro soggetto.

Solo per Hong Kong:

Questa divulgazione non è stata esaminata dalla Securities and Futures Commission di Hong Kong.

Solo per Singapore:

Questa divulgazione non è stata esaminata dalla Monetary Authority di Singapore.

Solo per l’Australia:

Comgest Far East Limited è regolamentata dalla Securities and Futures Commission, ai sensi della legislazione di Hong Kong, che differisce dalla legislazione australiana. Comgest Far East Limited è esente dall’obbligo di possedere un’autorizzazione australiana per i servizi finanziari, ai sensi dell’Australian Corporations Act, la legge australiana sulle società, con riferimento ai servizi finanziari forniti. Il presente commento è destinato esclusivamente ai “clienti all'ingrosso” e non è rivolto agli “investitori al dettaglio” (come definiti nell’Australian Corporations Act).

Comgest Singapore Pte. Ltd. è regolamentata dalla Monetary Authority di Singapore ai sensi della legislazione di Singapore, che differisce dalle leggi australiane. Comgest Singapore Pte. Ltd. è esente dall’obbligo di possedere un’autorizzazione australiana per i servizi finanziari ai sensi dell’Australian Corporations Act con riferimento ai servizi finanziari forniti. Il presente commento è destinato esclusivamente ai “clienti all'ingrosso” e non è rivolto agli “investitori al dettaglio” (come definiti nell’Australian Corporations Act).