Stai visitando Italia

Se non è corretto,

Se non è corretto,

06-nov-2024

Le SMID cap hanno sottoperformato negli ultimi anni. Nonostante questa tendenza, riteniamo che in Europa vi siano diversi esempi di società a capitalizzazione più bassa che possiedono il giusto mix di caratteristiche qualitative e fattori di crescita per offrire potenziali rendimenti sostanziali nel lungo periodo.

Negli ultimi anni, le società a capitalizzazione più bassa hanno perso il favore degli investitori in quanto le società a grande capitalizzazione hanno registrato rendimenti enormi (come illustrato nella figura 1). La sovraperformance delle società ad alta capitalizzazione negli Stati Uniti (in particolare i cosiddetti titoli “Magnifici Sette” 1) e in Europa (come evidenziato nel nostro precedente articolo, “ Giant Steps for Europe (Passi da gigante per l’Europa)”) ha dominato le notizie e distolto l’attenzione degli investitori dalle piccole e medie imprese europee. 2L'aumento dei tassi d'interesse globali negli ultimi tre anni ha inoltre ridotto l'interesse degli investitori per le società a capitalizzazione più bassa. Queste società hanno generalmente una quota di debito più elevata e promettono una crescita maggiore, il che le rende sproporzionatamente influenzate da tassi di interesse più alti.

Fonte: Comgest/Factset. Dati in EUR al 31 marzo 2024. *Dati sulle large cap per MSCI Europe Large Cap Value vs MSCI Europe Large Cap Growth; dati sulle mid cap per MSCI Europe Mid Cap Value vs MSCI Europe Mid Cap Growth; dati sulle small cap per MSCI Europe Small Cap Value vs MSCI Europe Small Cap Growth.

Riteniamo che questa analisi troppo semplicistica – basata su performance ad alta capitalizzazione, tassi di interesse e altri sviluppi macroeconomici – trascuri il promettente potenziale di crescita a lungo termine di alcune società più piccole in Europa.

Esiste un'ampia gamma di risultati delle performance nell'universo delle società a piccola e media capitalizzazione (SMID cap) 3, per questo riteniamo che una gestione attiva e una selezione titoli selettiva siano essenziali. Le piccole e medie imprese sono la spina dorsale dell'economia europea, rappresentano quasi i due terzi di tutti i posti di lavoro e oltre la metà del valore aggiunto del continente. 4La capacità di restringere questo immenso universo di titoli e separare i vincitori dai perdenti richiede un’analisi approfondita.

Le società a capitalizzazione più bassa tendono a portare più debito nella loro situazione patrimoniale, con una leva operativa più forte e un’impronta regionale più limitata rispetto alle alternative ad alta capitalizzazione. Nonostante queste sfide, riteniamo che vi siano diversi esempi di società SMID cap con i vantaggi competitivi duraturi dei leader di mercato affermati. Molte di queste aziende operano in mercati di nicchia, come piattaforme di pagamento, voucher per ristoranti o attrezzature da cucina professionali, eppure sono leader del settore. Sebbene l’investimento in SMID cap comporti rischi, riteniamo che i gestori in grado di individuare SMID cap di qualità possano potenzialmente conseguire rendimenti a lungo termine sostanziali.

In Comgest, la nostra filosofia d’investimento non è vincolata dalle dimensioni. Miriamo a costruire i nostri portafogli inserendo società di qualità con vantaggi competitivi duraturi, indipendentemente dalla loro dimensione o capitalizzazione di mercato. Il nostro approccio d'investimento, disciplinato e rigoroso, mira a identificare i diversi fattori di crescita e a concentrarsi sulle società che riteniamo siano pronte per una crescita sostenuta degli utili. Per la nostra strategia Comgest Growth Europe Smaller Companies, ci prefiggiamo di conseguire una crescita degli utili per azione del 15% circa nel corso del nostro periodo di previsione di cinque anni rispetto al 13-14% della nostra principale strategia Comgest Growth Europe a grande capitalizzazione.

Il valore per gli investitori a lungo termine nella nostra strategia Comgest Growth Europe Smaller Companies consiste nel beneficiare dell’effetto small cap, che dovrebbe offrire una crescita degli utili a lungo termine più elevata e un maggiore potenziale di apprezzamento rispetto alle società large cap. La recente sottoperformance della nostra strategia Comgest Growth Europe Smaller Companies rispetto alle nostre strategie a grande e mega capitalizzazione può rappresentare un'eccellente opportunità di investire nella crescita dinamica degli utili delle società europee di alta qualità a capitalizzazione più bassa.

Sebbene esistano elementi comuni a tutti i settori, riteniamo che non vi sia un approccio “a taglia unica” quando si tratta di identificare i vantaggi competitivi che distinguono determinate SMID cap europee. Abbiamo osservato che i vantaggi competitivi di queste società possono assumere varie forme, tra cui fungere da perno per le catene di fornitura globali, sfruttare l’innovazione interna e mantenere una forte presenza del marchio.

In alcuni casi, le large cap dipendono in larga misura dalle società a capitalizzazione più bassa. Le complesse catene di fornitura globali di molte delle principali società del mondo sono composte da SMID cap.

Nell’industria dei semiconduttori, ad esempio, le aziende richiedono strumenti e attrezzature altamente specializzati per produrre i loro prodotti finali, molti dei quali sono prodotti solo da un gruppo ristretto di piccole imprese.

VAT Group, produttore svizzero di attrezzature industriali, è uno dei principali fornitori di valvole a vuoto di fascia alta utilizzate da leader dell’industria dei semiconduttori. I sistemi di vuoto sono utilizzati in vari punti del processo di produzione dei semiconduttori per ridurre la contaminazione e regolare le temperature. La polvere, ad esempio, può interrompere il processo di produzione e causare costosi difetti al processo di produzione dei chip.

Fonti: Fonti: VAT/Sito web della società. “Relazione annuale 2023 di VAT” *La quota di mercato comprende semiconduttori, LED e hard disk. I dati relativi alle posizioni detenute sono forniti a puro titolo informativo, sono soggetti a variazioni e non costituiscono né una raccomandazione di acquisto né una raccomandazione di vendita dei titoli visualizzati. I titoli illustrati in questo documento potrebbero non essere detenuti in portafoglio al momento della ricezione di questa presentazione. Qualsiasi previsione o stima è fornita a solo scopo informativo e non è garantita.

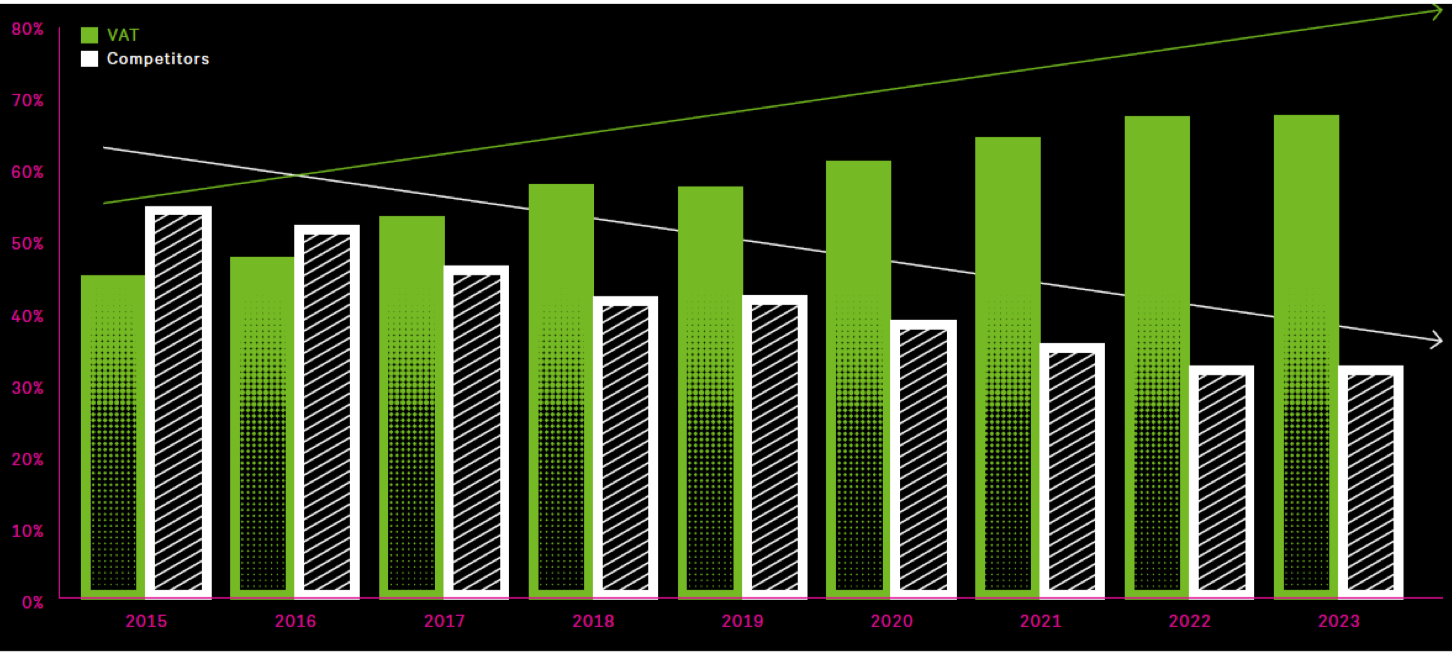

Fondato nel 1965, VAT Group ha ampliato costantemente la propria quota di mercato delle valvole per semiconduttori, dal 54% del 2015 a circa il 70% nel 2023 (come illustrato nella figura 2). 5Nel 2022, VAT Group vantava la base installata più alta del mercato, con 1,5 milioni di valvole installate. 6In qualità di fornitore leader di valvole per semiconduttori, la qualità dell'azienda è riconosciuta da molti dei principali produttori di semiconduttori del mondo, come ASML, TSMC, Intel e Samsung. VAT Group vanta inoltre il più ampio portafoglio di prodotti sul mercato, tra cui 8.000 prodotti specifici per il cliente e 2.500 prodotti standard. 7Riteniamo che la quota di mercato di VAT Group, nonché le sue strette relazioni con i principali produttori mondiali di semiconduttori, dovrebbero costituire barriere elevate all’ingresso sul mercato per i potenziali concorrenti.

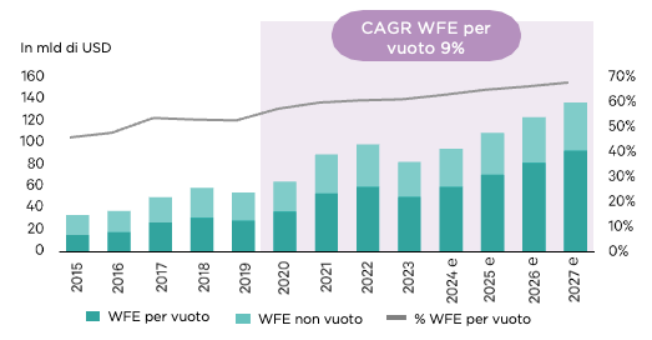

A nostro avviso, VAT Group beneficia anche di una serie di fattori di crescita a lungo termine, tra cui la digitalizzazione e l'intelligenza artificiale. Sulla base di questi trend, la società prevede che il mercato delle apparecchiature di produzione di semiconduttori (noto anche come “WEF”, ossia wafer fab equipment) crescerà a un tasso di crescita annuo composto del 9% fino al 2027 (vedi Figura 3). Riteniamo che VAT Group sia ben posizionato per sfruttare questa crescente domanda, soprattutto alla luce del processo di produzione dei semiconduttori che diventa più complesso e della corsa alla produzione di chip più piccoli. Con un debito limitato, un team di gestione esperto, oltre agli elevati rendimenti di capitale e margini 8, riteniamo che VAT Group abbia molti dei vantaggi competitivi durevoli che separano le società quality growth dal resto del gruppo.

Fonti: VAT/Sito web della società/VLSITechInsights Inc/Investor Deck - Inverno 2023. *WFE = Apparecchiatura per la fabbricazione di wafer. I dati sulle posizioni hanno finalità puramente informative, sono soggetti a modifiche e non costituiscono una raccomandazione di acquisto o vendita dei titoli presentati. I titoli illustrati in questo documento potrebbero non essere detenuti in portafoglio al momento della ricezione di questa presentazione. Qualsiasi previsione o stima è fornita a solo scopo informativo e non è garantita.

Anche se le aziende più piccole hanno in genere budget di ricerca e sviluppo inferiori rispetto ai loro omologhi più grandi, la loro dedizione ai mercati di nicchia può talvolta renderle leader tecnologici – anche contro i concorrenti più grandi. In altre parole, sono pesci grandi in uno stagno troppo piccoli per i loro omologhi più grandi.

Il produttore tedesco Carl Zeiss Meditec, ad esempio, ha conquistato posizioni di primo piano nel settore della tecnologia medica legata agli occhi, grazie soprattutto alla sua tecnologia laser altamente innovativa. Ad agosto 2024, la società era leader di mercato per la visualizzazione per la microchirurgia (> 60%), la chirurgia refrattiva (> 35%) e la diagnostica oculare frammentata (~20%). 9

Fonti: Carl Zeiss Meditec/Sito web aziendale/Stime dell’American Academy of Ophthalmology/BGN Eye Clinic - Chirurgia Lasik in Corea.

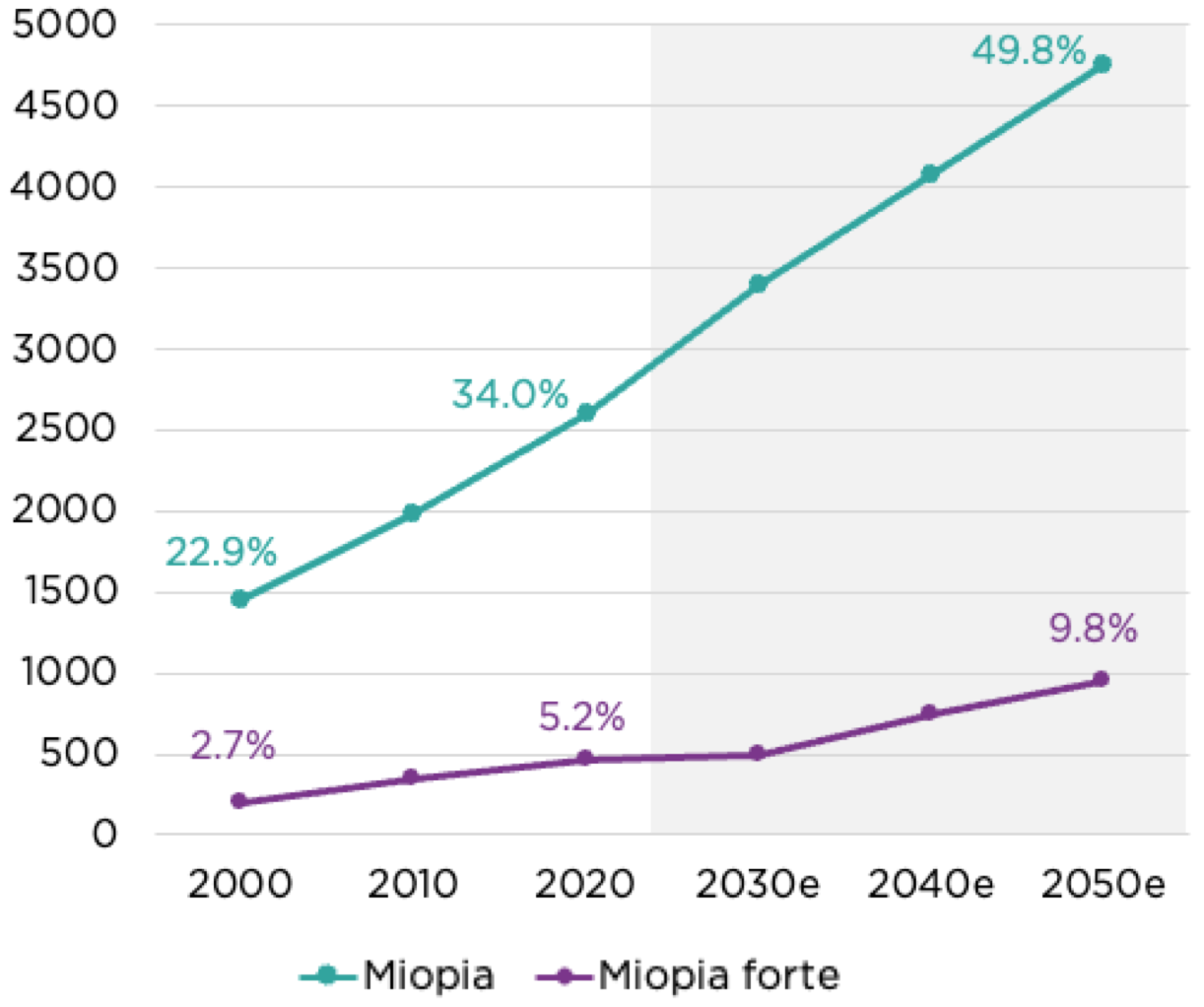

In particolare, la società ha rilasciato un innovativo software di correzione laser della vista chiamato “SMILE”, meno invasiva di altre forme di chirurgia refrattiva, tra cui LASIK. In particolare, l’incisione effettuata grazie a SMILE è di circa due millimetri rispetto ai 24 millimetri di LASIK. La presenza della miopia a livello mondiale, è passata dal 22,9% del 2000 al 34,0% del 2020 e si prevede una crescita al 49,8% entro il 2050 (come mostra il Figura 4).

Alla luce di questo sfortunato aumento della miopia e di un crescente invecchiamento della popolazione mondiale, riteniamo che la domanda di chirurgia refrattiva non potrà che aumentare in futuro. A nostro parere, la tecnologia laser di Carl Zeiss Meditec dovrebbe essere ben posizionata per fornire ai pazienti soluzioni e trattamenti per le loro patologie oculari. In base alla nostra esperienza, riteniamo che la leadership innovativa di Carl Zeiss Meditec in questi settori della tecnologia medica oculistica abbia il potenziale per trasformarsi in un vantaggio competitivo sostenibile, con benefici a lungo termine per gli azionisti nel tempo.

A nostro avviso, le dimensioni non hanno nulla a che vedere con la reputazione di un’azienda. Con oltre 25 anni di attività, Scout24, la principale piattaforma tedesca di quotazione online, ha consolidato una forte presenza del marchio in Germania. Il sito di quotazione immobiliare della società, ImmobilienScout24.de, funge da mercato digitale per agenti immobiliari, locatari, proprietari di case e acquirenti di case.

Fonti: Scout24. *CAGR: tasso di crescita annuo composto. I dati relativi alle posizioni detenute sono forniti a puro titolo informativo, sono soggetti a variazioni e non costituiscono né una raccomandazione di acquisto né una raccomandazione di vendita dei titoli visualizzati. I titoli illustrati in questo documento potrebbero non essere detenuti in portafoglio al momento della ricezione di questa presentazione.

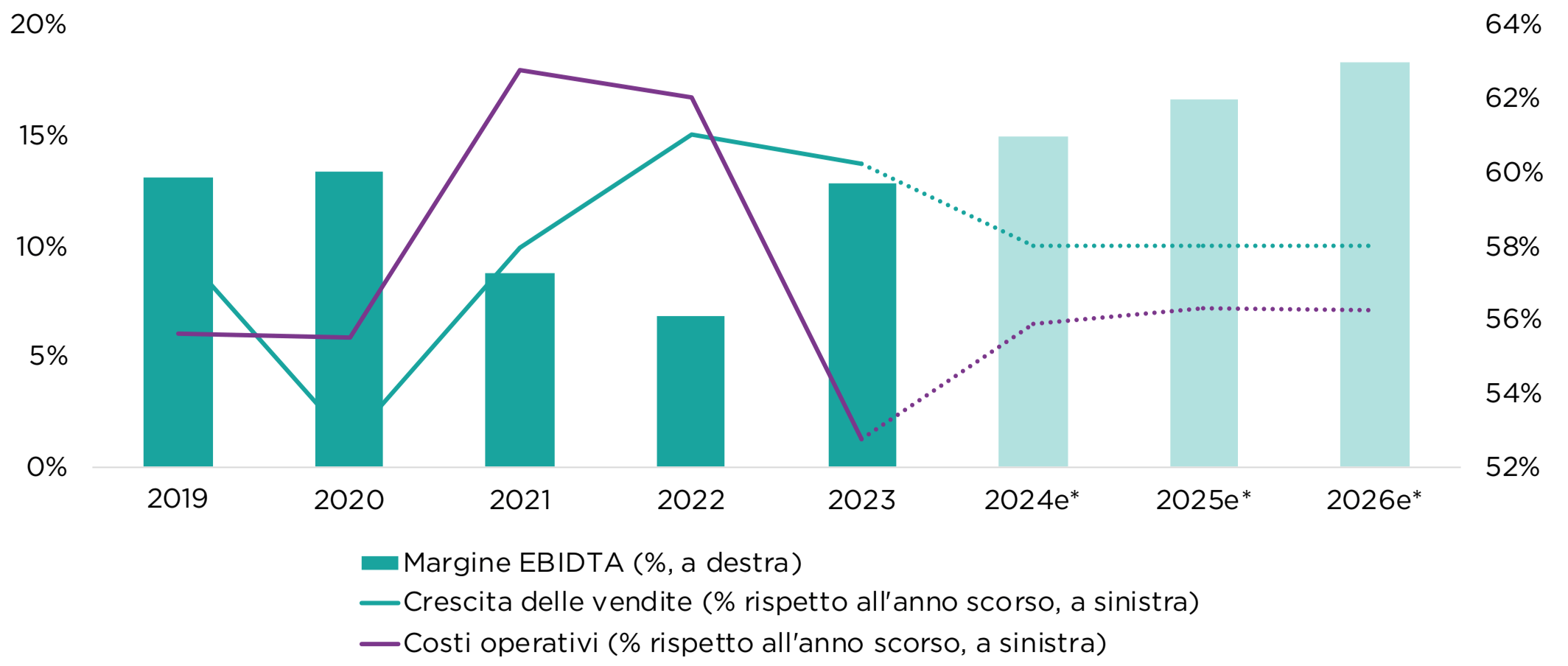

Il sito web di Immoscout attira oltre 19 milioni di utenti al mese e ha registrato un aumento del traffico annuo da 1,5 a 2,0 volte tra il 2018 e il 2023. 10Negli ultimi anni, Scout24 ha lanciato nuovi prodotti e funzioni innovative per aiutare i proprietari di casa ad accedere al valore della loro proprietà e a garantire la conformità ai requisiti locali di sostenibilità.

Per gli acquirenti di case e i locatari, la società dispone di opzioni premium, tra cui elenchi esclusivi e una directory applicativa basata su cloud per la gestione dei documenti necessari alle transazioni.

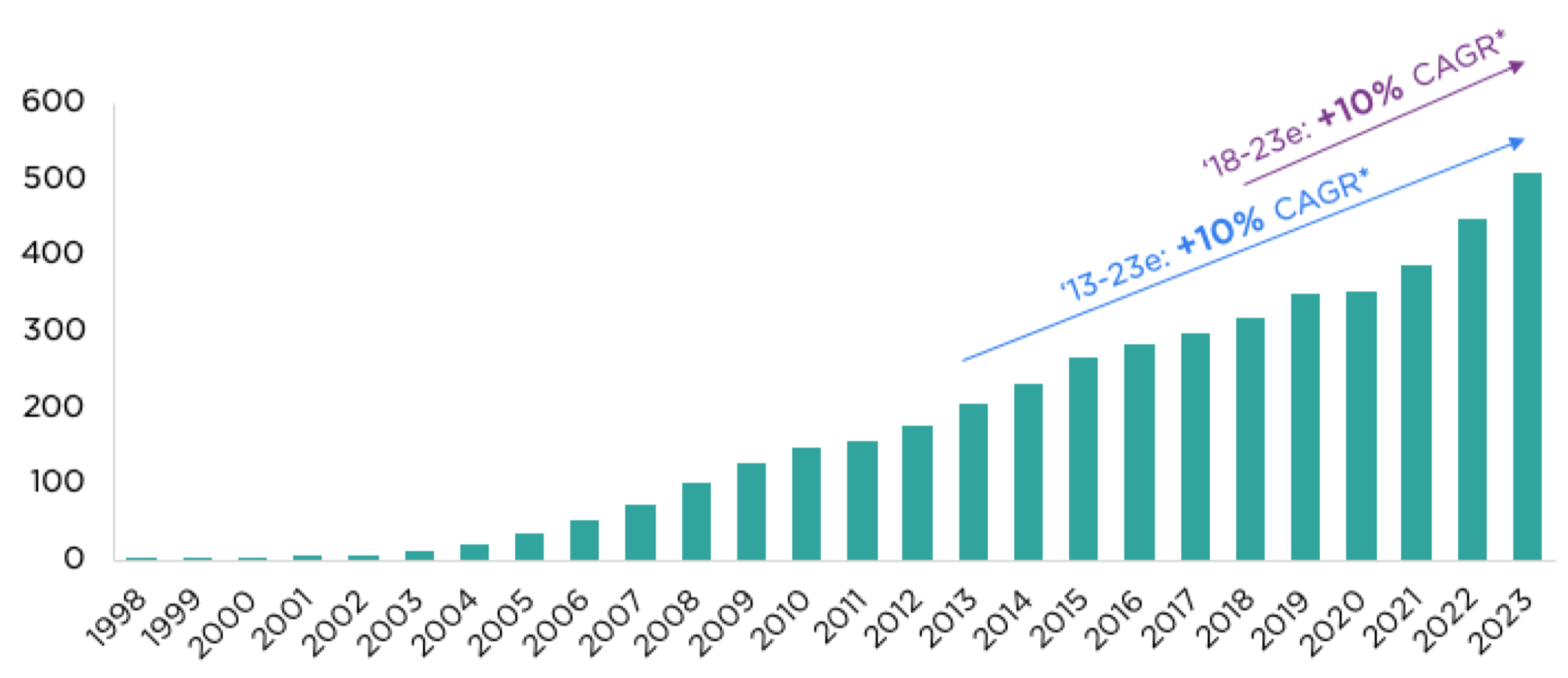

Di fronte a un mercato immobiliare difficile, soprattutto in Germania, dove i tassi di interesse più elevati e l’aumento dei costi di costruzione hanno spinto al rialzo i prezzi degli immobili, Scout24 ha raggiunto un tasso di crescita annua composto del 10% dal 2013. 11Sulla scia della pandemia di COVID-19, Scout 24 ha reinvestito capitale nella società nel 2021 e nel 2022, e ciò ha contribuito ad aumentare la crescita delle vendite. 12Al termine di questo periodo di investimenti, Scout24 si è concentrata sulla riduzione dei costi operativi nel 2023 e sulla generazione di margini di profitto migliori. 13Data la presenza di lunga data della società sul mercato e le soluzioni innovative, riteniamo che Scout24 abbia il potenziale per continuare ad aumentare la crescita degli utili nel lungo termine.

Fonti: Scout24. *Stime pubblicate da Scout24. I dati relativi alle posizioni detenute sono forniti a puro titolo informativo, sono soggetti a variazioni e non costituiscono né una raccomandazione di acquisto né una raccomandazione di vendita dei titoli visualizzati. I titoli illustrati in questo documento potrebbero non essere detenuti in portafoglio al momento della ricezione di questa presentazione. Qualsiasi previsione o stima è fornita a solo scopo informativo e non è garantita.

Scegliamo di investire in SMID cap per le loro caratteristiche quality growth, non per le loro dimensioni. A causa della recente sottoperformance delle SMID cap europee rispetto alle controparti large cap, riteniamo che vi siano diverse società con capitalizzazioni più basse man significativi vantaggi competitivi. A nostro avviso, il ritorno dell'inflazione, che ha raggiunto il picco a giugno 2022, ha indotto gli investitori a trascurare le SMID cap europee, in quanto generalmente considerate più indebitate e molto sensibili a tassi di interesse più elevati rispetto alle società a capitalizzazione più alta.

A fronte del calo dell’inflazione nell’eurozona, 14riteniamo che questa sia un'ottima opportunità per investire in società a piccola capitalizzazione con solidi fondamentali, come VAT Group, Carl Zeiss Meditec e Scout24.

Queste società sono leader di mercati di nicchia e hanno dimostrato di poter superare periodi di difficoltà economiche, tra cui la pandemia di COVID-19 e tassi di interesse più elevati, grazie ai loro forti vantaggi competitivi. Sebbene siano state costantemente trascurate dagli investitori nel recente passato, intravediamo l'opportunità di scoprire società a piccola capitalizzazione quality growth con potenziali traiettorie di crescita a lungo termine.

1 Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla. ↩︎

2 Il presente documento è disponibile nella sezione “Our Thinking/Investment Letters” del sito web locale di Comgest. ↩︎

3 Si riferisce a società con una capitalizzazione di mercato compresa tra USD 250 milioni e USD 10 miliardi. ↩︎

4 Commissione europea. “Relazione annuale sulle PMI europee 2022/2023.” Commissione europea. Accesso l’8 agosto 2024. ↩︎

5 Fonti: VAT/Sito web della società. “ Relazione annuale VAT per il 2023.” ↩︎

6 Fonte: VAT/Sito web della società. “ Relazione di sintesi VAT per il 2022.” ↩︎

7 Fonte: VAT/Sito web della società. “Investor Deck di VAT - Inverno 2023.” ↩︎

8 Fonte: VAT/Sito web della società. “ Relazione Semestrale VAT per il 2024.” ↩︎

9 Fonte: Carl Zeiss Meditec Group Presentazione per gli investitori - agosto 2024. ↩︎

10 Fonte: Google Trends, Similarweb. ↩︎

11 Fonte: Scout24/Sito web della società. Presentazione del “Capital Markets Day 2024. ↩︎

12 Fonte: Scout24/Sito web della società. Risultati preliminari per il 4°T/l’esercizio 2023. ↩︎

13 Fonte: Scout24/Sito web della società. Risultati preliminari per il 4°T/l’esercizio 2023. ↩︎

14 Commissione europea. Spring 2024 Economic Forecast: A gradual expansion amid high geopolitical risks (Previsioni economiche della primavera 2024: un’espansione graduale in un contesto di elevati rischi geopolitici), 15 maggio 2024. ↩︎

Il presente documento è rivolto soltanto agli investitori professionali/qualificati ed è a loro riservato.

Il presente commento ha scopo meramente informativo e non costituisce una consulenza in materia di investimenti. Non deve essere considerato una sollecitazione all’acquisto o un’offerta di vendita di un titolo. Non prende in considerazione gli obiettivi di investimento, le strategie, la situazione fiscale o l’orizzonte di investimento di un determinato investitore. È da considerarsi incompleto senza le informazioni fornite a voce dai rappresentanti di Comgest.

Nessuna citazione di specifiche società deve essere considerata una raccomandazione di acquisto o vendita di un particolare titolo o investimento. Le società citate non rappresentano tutti gli investimenti passati. Non si deve presumere che gli investimenti citati siano stati o saranno redditizi, né che le raccomandazioni o le decisioni adottate in futuro saranno redditizie.

Comgest non fornisce consulenza fiscale o legale ai propri clienti e tutti gli investitori sono vivamente invitati a rivolgersi ai propri consulenti fiscali o legali in merito a qualsiasi potenziale investimento.

Le informazioni contenute nella presente comunicazione non consistono in una “ricerca in materia di investimenti” e sono classificate come “comunicazione di marketing” ai sensi della direttiva MIFID II. Ciò significa che la presente comunicazione di marketing (a) non è stata redatta in conformità ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e (b) non è soggetta ad alcun divieto di negoziazione prima della diffusione della ricerca in materia di investimenti.

I rendimenti storici non sono indicatori affidabili dei risultati futuri. Le affermazioni prospettiche, i dati o le previsioni possono non avverarsi.

Questa è una comunicazione di marketing. Prima di prendere qualsiasi decisione di investimento finale, si prega di consultare il prospetto del fondo e i KID dei PRIIPs. Gli investitori del Regno Unito devono fare riferimento al KIID dell’OICVM. Questi documenti sono disponibili gratuitamente presso le nostre sedi e sul nostro sito web all’indirizzo www.comgest.com. Il prospetto informativo dei nostri fondi irlandesi è disponibile in inglese, francese e tedesco e i prospetti informativi dei nostri fondi francesi sono disponibili in francese e potrebbero essere disponibili anche in tedesco. I KID sono disponibili in una lingua approvata dal Paese di distribuzione UE/SEE. Una descrizione più dettagliata dei fattori di rischio applicabili ai fondi è riportata nel prospetto. I fondi Comgest Growth qui menzionati sono comparti conformi agli OICVM di Comgest Growth plc (CGPLC), società di investimento di tipo aperto con struttura a ombrello, a capitale variabile e passività separate tra comparti incorporati in Irlanda e disciplinati dalla Central Bank of Ireland. Il gestore degli investimenti può decidere di risolvere in qualsiasi momento gli accordi conclusi per la commercializzazione del suo OICVM.

I nomi dei prodotti, i nomi delle aziende e i loghi qui citati sono marchi o marchi registrati dei rispettivi proprietari. Il Valore dell'Indice TOPIX e i Marchi TOPIX sono soggetti ai diritti proprietari di JPX Market Innovation & Research, Inc. o delle affiliate di JPX Market Innovation & Research, Inc. (di seguito collettivamente denominati "JPX") e JPX detiene tutti i diritti e il know-how relativi al TOPIX, quali il calcolo, la pubblicazione e l'utilizzo del Valore dell'Indice TOPIX, e relativi ai Marchi TOPIX. S&P Dow Jones Indices LLC ("SPDJI"). S&P è un marchio registrato di S&P Global ("S&P"); Dow Jones è un marchio registrato di Dow Jones Trademark Holdings LLC ("Dow Jones"). Questi marchi sono stati concessi in licenza d'uso da SPDJI e in sublicenza per determinate finalità da Comgest. Il fondo di Comgest non è sponsorizzato, approvato, venduto o promosso da SPDJI, Dow Jones e S&P, dalle loro affiliate e nessuna di tali parti rilascia alcuna dichiarazione in merito all’opportunità di investire nel fondo né è responsabile di eventuali errori, omissioni o interruzioni dell’indice. I dati MSCI possono essere utilizzati soltanto per uso interno, non possono essere riprodotti o ridiffusi in qualsiasi forma e non possono essere utilizzati come base per componenti di strumenti, prodotti o indici finanziari. Nessuna delle informazioni di MSCI è destinata a costituire una consulenza in materia di investimenti o una raccomandazione a prendere (o ad astenersi dal prendere) qualsiasi tipo di decisione di investimento e non può essere considerata come tale. I dati storici e le analisi non devono essere considerati un’indicazione o una garanzia di qualsiasi analisi, previsione o annuncio di risultati futuri. Le informazioni MSCI sono fornite “così come sono” e l’utente di queste informazioni si assume l’intero rischio di qualsiasi utilizzo delle stesse. MSCI, le sue affiliate e ogni altro soggetto coinvolto o collegato alla compilazione, elaborazione o creazione di qualsiasi informazione MSCI (collettivamente, le “Parti di MSCI”) esclude espressamente tutte le garanzie (incluse, senza limitazione, le garanzie di originalità, accuratezza, completezza, tempestività, non violazione, commerciabilità e idoneità a un particolare scopo) in relazione a tali informazioni. Fermo restando quanto precede, in nessun caso le Parti di MSCI potranno essere ritenute responsabili di qualsiasi danno diretto, indiretto, speciale, incidentale, punitivo, conseguente (incluso, senza limitazione, il mancato guadagno) o di qualsiasi altro danno. . ( www.mscibarra.com).

I pareri e le stime riportati sono forniti sulla base del nostro giudizio alla data di pubblicazione del presente commento e sono soggetti a modifiche senza preavviso. Le partecipazioni in portafoglio alle quali il presente documento si riferisce potrebbero non essere detenute al momento del ricevimento della presente pubblicazione e sono soggette a modifiche senza preavviso.

Il presente commento e le informazioni ivi contenute non possono essere riprodotti (in tutto o in parte), ripubblicati, distribuiti, trasmessi, visualizzati o altrimenti sfruttati in alcun modo da terzi senza il previo consenso scritto di Comgest.

Alcune informazioni contenute nel presente commento sono state ottenute da fonti ritenute affidabili, ma non può esserne garantita l’accuratezza. Comgest non si assume alcuna responsabilità in relazione all’accuratezza o alla completezza delle informazioni.

Comgest S.A. è una società di gestione di portafoglio regolamentata dall’ Autorité des Marchés Financiers, con sede legale presso 17, square Edouard VII, 75009 Parigi, Francia.

Comgest Asset Management International Limited è una società di investimento regolamentata dalla Central Bank of Ireland (Banca centrale irlandese) e registrata come Consulente per gli Investimenti presso la Securities and Exchange Commission statunitense. La sua sede legale è presso 46 St. Stephen's Green, Dublino 2, Irlanda.

Comgest Italia è la filiale italiana di Comgest Asset Management International Limited, iscritta al Registro delle Imprese di Milano con il n. MI-2587566 e iscritta all’albo Consob con n. 191. La sua sede legale è in Via del Vecchio Politecnico 9, 20121, Milano, Italia.

Comgest Far East Limited è regolamentata dalla Securities and Futures Commission di Hong Kong.

Comgest Asset Management Japan Ltd. è regolamentata dalla Financial Service Agency of Japan (registrata presso il Kanto Local Finance Bu- reau (n. Kinsho 1696)).

Comgest US L.L.C. è registrata come consulente per gli investimenti presso la Securities and Exchange Commission degli Stati Uniti. Comgest Singapore Pte Ltd è una società di gestione patrimoniale autorizzata e consulente finanziario esente (per investitori istituzionali ed accredi- tati), regolamentata dalla Monetary Authority of Singapore.

I professionisti degli investimenti elencati nel presente documento sono impiegati da Comgest S.A., Comgest Asset Management Interna- tional Limited, Comgest Far East Limited, Comgest Asset Management Japan Ltd. o Comgest Singapore Pte. Ltd.

Il presente commento non è distribuito, né è stato approvato ai sensi dell'articolo 21 della legge Financial Services and Markets Act 2000 (FSMA) da una persona autorizzata ai sensi della suddetta legge. Il presente commento viene comunicato solo ai professionisti dell'investimento ai sensi dell'articolo 19, paragrafo 5, del Financial Services and Markets Act 2000 (Financial Promotions) Order 2005 (la FPO o Ordinanza del 2005 in materia di promozioni finanziarie che modifica la legge sui servizi e mercati finanziari del 2000). Gli Investimenti sono disponibili soltanto per i professionisti dell'investimento e qualsiasi invito, offerta o contratto d'acquisto sarà rivolto unicamente a professionisti dell'inves- timento. Chiunque non sia un professionista dell'investimento non dovrebbe farvi affidamento o agire sulla base di questo commento o dei suoi contenuti. I soggetti in possesso del presente documento sono tenuti a informarsi in merito ad eventuali restrizioni applicabili. Nessuna parte del presente commento deve essere pubblicata, distribuita o altrimenti resa disponibile, in tutto o in parte, a qualsiasi altro soggetto.

Questa divulgazione non è stata esaminata dalla Securities and Futures Commission di Hong Kong.

Questa divulgazione non è stata esaminata dalla Monetary Authority di Singapore.

Comgest Far East Limited è regolamentata dalla Securities and Futures Commission, ai sensi della legislazione di Hong Kong, che differisce dal- la legislazione australiana. Comgest Far East Limited è esente dall’obbligo di possedere un’autorizzazione australiana per i servizi finanziari, ai sensi dell’Australian Corporations Act, la legge australiana sulle società, con riferimento ai servizi finanziari forniti. Il presente commento è destinato esclusivamente ai “clienti all'ingrosso” e non è rivolto agli “investitori al dettaglio” (come definiti nell’ Australian Corporations Act).

Comgest Singapore Pte. Ltd. è regolamentata dalla Monetary Authority di Singapore ai sensi della legislazione di Singapore, che differisce dalle leggi australiane. Comgest Singapore Pte. Ltd. è esente dall’obbligo di possedere un’autorizzazione australiana per i servizi finanziari ai sensi dell’ Australian Corporations Act con riferimento ai servizi finanziari forniti. Il presente commento è destinato esclusivamente ai “clienti all'ingrosso” e non è rivolto agli “investitori al dettaglio” (come definiti nell’ Australian Corporations Act).