Stai visitando Italia

Se non è corretto,

Se non è corretto,

06-feb-2025

Cosa rende gli Stati Uniti il mercato azionario più forte del mondo? Anche se molti indicano come risposta la sua tecnologia di punta, le sue strutture di ricerca e le abbondanti risorse naturali, Comgest ritiene che il vero motore della crescita statunitense sia la produttività del lavoro. La nostra strategia US Equities, in azioni USA, mira a sfruttare questa efficienza concentrandosi sulle società che ottengono di più con meno risorse.

Nell’ultimo decennio, il mercato azionario statunitense ha costantemente sovraperformato le sue controparti internazionali. Dal 2014, l'indice S&P 500 delle società USA a grande capitalizzazione ha generato rendimenti su base annua del 12,5%, superando il 4,4% conseguito dall'indice MSCI World, USA esclusi. 1Solo nell’ultimo anno, l’indice S&P 500 è salito del 24,5%: si tratta della quarta volta che ha conseguito guadagni superiori al 20% dal 2019. 2Dal nostro punto di vista, la recente sovraperformance degli Stati Uniti è dovuta a una vasta gamma di fattori, tra cui lo spirito imprenditoriale del Paese, infrastrutture di ricerca sofisticate, un sistema educativo di alto livello, il rispetto dello stato di diritto e abbondanti risorse naturali.

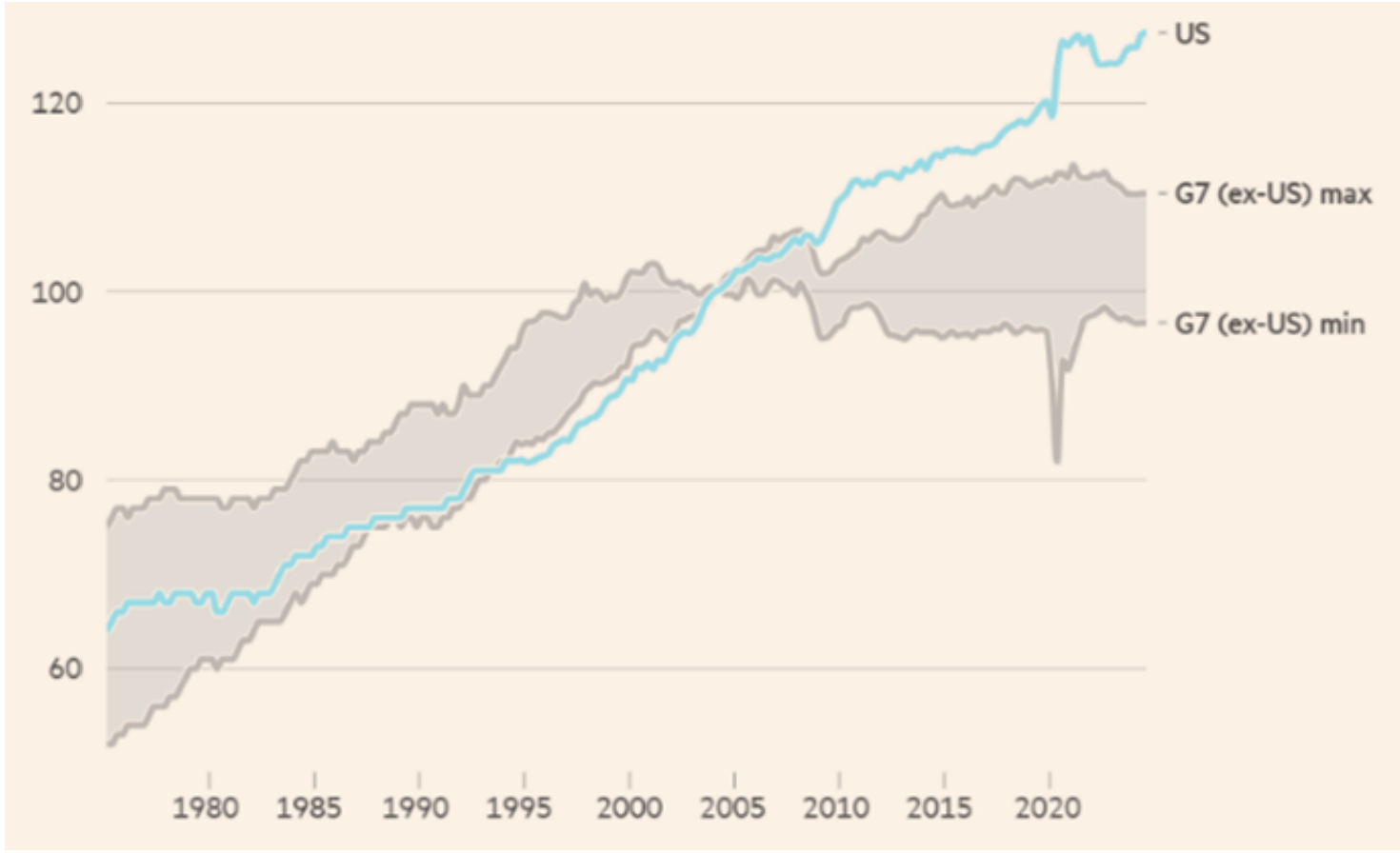

Produzione per ora lavorata (calcolata su base 100 - febbraio 2004)

Fonte : Financial Times, Ocse, LSEG, statistiche nazionali, dati a dicembre 2024.

A nostro giudizio, un propulsore critico ma spesso trascurato della sovraperformance statunitense è il tasso di produttività del lavoro del Paese. Tra il 1995 e il 2019, la produttività per ora lavorata negli Stati Uniti è aumentata del 50%, ovvero l’equivalente del 2,1% annuo. 3A titolo di confronto, nello stesso periodo il tasso di produttività del lavoro della zona euro è aumentato del 28%, ovvero dell’1% annuo. 3A seguito della pandemia di COVID-19, gli Stati Uniti hanno ampliato il proprio vantaggio in termini di produttività del lavoro rispetto agli altri Paesi del “Gruppo dei Sette” (G7) (vedi figura 1). 4Tra il quarto trimestre del 2019 e il secondo trimestre del 2024, la produttività del lavoro negli Stati Uniti è aumentata del 6,7% rispetto ad appena lo 0,9% nell’Unione europea. 5A fronte del calo dei tassi di natalità globali e della crescita della popolazione, consideriamo la produttività del lavoro statunitense un segnale fondamentale di resilienza economica, il che sottolinea la nostra convinzione che l’economia statunitense sia ancora in grado di prosperare.

In linea con questa prospettiva, la nostra strategia Comgest US Equities ricerca “potenziatori di produttività” o società che offrono prodotti migliori a costi minori, utilizzano meno risorse e offrono “prestazioni eccezionali” che forniscono servizi critici ai consumatori, come sanità e software.

In Comgest, ci concentriamo costantemente sull’individuazione di società con fondamentali solidi e vantaggi competitivi duraturi che riteniamo possano raggiungere il nostro obiettivo di generare rendimenti costanti a lungo termine per i clienti.

Il ritorno del Presidente Trump alla Casa Bianca – con promesse di tagli fiscali e deregolamentazione – unitamente all’ascesa dell’intelligenza artificiale (IA) hanno alimentato l’ottimismo degli investitori in merito a un sostenuto rialzo dei titoli statunitensi nel 2025. 6Tuttavia, riteniamo che le decisioni di investimento non dovrebbero essere influenzate dalla retorica politica o dalla performance di settori specifici, come l’IA. Che si tratti dell’industria edile, delle procedure mediche automatizzate o delle cure sanitarie per gli animali, il vasto mercato statunitense offre una moltitudine di opportunità di crescita, anche al di là dei Magnifici Sette. 7

Fonte : Trimestrale sugli utili di Vulcan Materials Company per il 3°T 2024, Comgest, dati al 30 ottobre 2024. Il titolo trattato nel presente documento potrebbe non essere detenuto in portafoglio al momento della ricezione di questa presentazione. Il titolo sopra menzionato è fornito per finalità puramente informative, è soggetto a modifiche e non costituisce una raccomandazione di acquisto o vendita del titolo stesso. Qualsiasi previsione, proiezione od obiettivo, ove previsto, è fornito solo a titolo indicativo e non è in alcun modo garantito..

Dopo innumerevoli anni di incuria e degrado, la rete infrastrutturale statunitense (strade, ferrovie, aeroporti e ponti) è esposta a grandi difficoltà ed è in ritardo rispetto ad altri Paesi industrializzati . Nel 2021, l’ American Society of Civil Engineers, l’ordine statunitense degli ingegneri civili, ha attribuito agli Stati Uniti la valutazione “C-” per le infrastrutture, citando strade inadeguate, infrastrutture dell’aviazione carenti e una rete elettrica che sta diventando obsoleta. 8Un ponte su tre deve essere sostituito o riparato e il 20% di tutti gli arrivi e le partenze aeree è in ritardo a causa di aeroporti molto trafficati. 9Di fronte a queste sfide, sono aumentati gli investimenti e il sostegno bipartisan per rivitalizzare le infrastrutture del Paese.

Allo stesso tempo, è probabile che i modelli di migrazione interna e internazionale esercitino una pressione ancora maggiore sull’obsoleta rete infrastrutturale americana. Tra il 2023 e il 2024, la popolazione statunitense è cresciuta di quasi l’1,0%, facendo segnare la crescita demografica più rapida dal 2001, sostenuta da un’impennata della migrazione internazionale netta. Gli stati dell’America meridionale e occidentale, come la Florida, il Texas, il Nevada e lo Utah, sono tra i Paesi a crescita più rapida. 10

Riteniamo che queste sfide presentino opportunità per gli investitori a lungo termine, in particolare le società del settore edile. A nostro avviso, Vulcan Materials Company, il maggiore produttore di materiali inerti per l’edilizia (come sabbia, ghiaia e pietrisco), è nella posizione ideale per sfruttare queste crescenti esigenze in termini di infrastrutture.

Fondata nel 1909 a Birmingham, in Alabama, l’azienda controlla diverse indispensabili vie di trasporto mediante chiatta, treno e autobus. 11Vulcan Materials è fortemente presente nel Sud e nell’Ovest degli Stati Uniti, incluse 35 delle città più in rapida espansione del Paese. 12Con l'ascesa dell'intelligenza artificiale, Vulcan Materials è stata coinvolta anche nella costruzione di centri dati e fabbriche. La società ha anche capitalizzato sul reshoring (il ritorno della produzione sulle coste domestiche), oltre che sulla crescita di soluzioni per le energie rinnovabili. 13

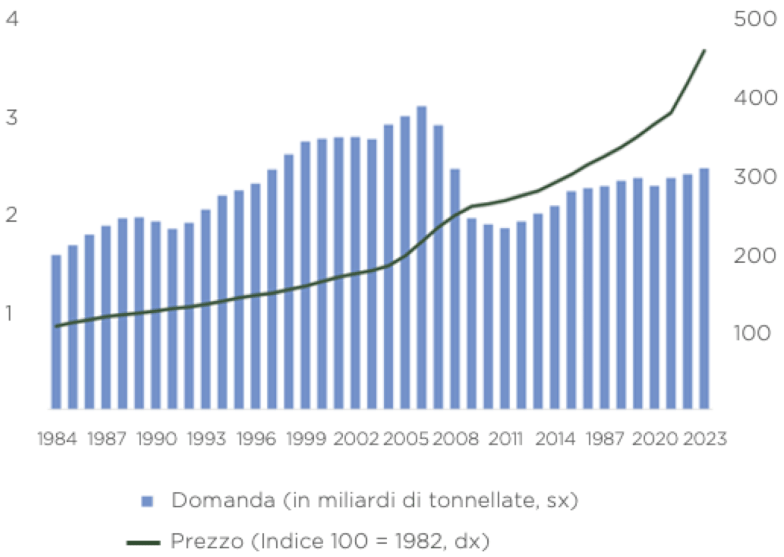

Con l’aumento dell’aspettativa di vita a livello mondiale, si è registrata una ripresa delle attività mediche. Tra il 2018 e il 2023, le operazioni mediche e gli interventi chirurgici sono aumentati su base annua del 22% (come mostrato nella figura 3). 14Intuitive Surgical produce strumenti in grado di assistere i medici negli interventi chirurgici e offre ai pazienti la possibilità di essere sottoposti a operazioni comodamente da casa. I robot della società, tra cui la macchina chirurgica Da Vinci, offrono ai pazienti interventi chirurgici minimamente intrusivi, con conseguente minor numero di complicanze chirurgiche e tempi di recupero più rapidi. 15

Sulla base del nostro processo di investimento, riteniamo che Intuitive Surgical abbia caratteristiche in linea con il nostro approccio Quality Growth e il tipo di “miglioramenti della produttività” che ricerchiamo nell’ambito della costruzione del portafoglio Comgest US Equities. Dal nostro punto di vista, gli strumenti aziendali rappresentano una soluzione win-win-win per ospedali, pazienti e il sistema sanitario in generale. Oltre a migliorare il comfort e velocizzare la guarigione dei pazienti, riteniamo che gli strumenti di Intuitive Surgical possano liberare posti letto ospedalieri e garantire risparmi sui costi per i sistemi sanitari consentendo interventi chirurgici a domicilio.

L’invecchiamento della popolazione mondiale suggerisce un futuro calo del numero di medici, infermieri e professionisti medici qualificati. L’ Association of American Medical Colleges (AAMC) prevede una carenza di 86.000 medici negli Stati Uniti entro il 2036. 16Attualmente, il 20% della forza lavoro dei medici clinici statunitensi ha più di 65 anni, l'età tipica di pensionamento, e il 22% è prossimo al pensionamento, con un'età compresa tra i 55 e i 64 anni. Dal nostro punto di vista, i prodotti di Intuitive Surgical possono aiutare i sistemi sanitari a massimizzare la produttività di un numero inferiore di medici e a far fronte alla contrazione dell’offerta di professionisti medici qualificati.

Fonte : Presentazione per gli investitori - Intuitive, ottobre 2024.

Dal 2020, la base di installazione di robot della società è aumentata del 14% l’anno, indicando che i medici stanno abbracciando sempre più la chirurgia robotica assistita (come mostrato nel figura 4). 17Inoltre, la società ha evidenziato una crescita costante dei ricavi da leasing operativi, servizi e vendite di accessori, con l’83% di ricavi ricorrenti nel 2023. 18Come investitori quality growth a lungo termine, apprezziamo la visibilità e la coerenza di questa crescita dei ricavi nel tempo.

Fonte : Zoetis, Comgest dati al 30 novembre 2024.

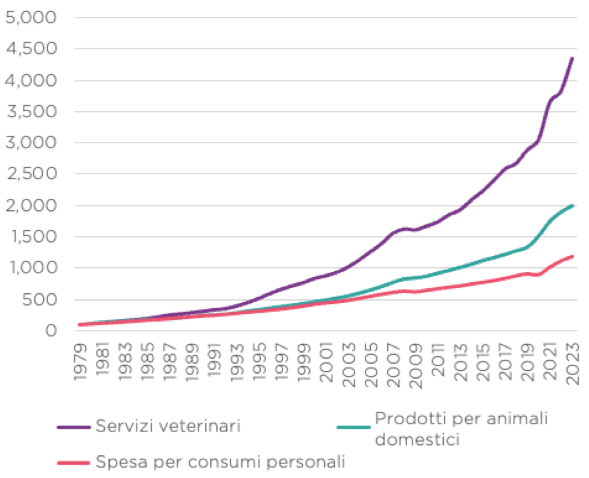

Mentre i tassi di matrimonio e di natalità sono in calo a livello mondiale 19, si è registrato un aumento del possesso di animali domestici. Negli Stati Uniti, il 66% degli americani deteneva almeno un animale domestico nel 2023, in aumento rispetto al 56% del 1988. 20Nell'Unione europea oltre 90 milioni di famiglie (46%) possiedono un animale domestico. 21Contemporaneamente, in Cina si prevede che entro il 2030 il numero di animali domestici raddoppierà rispetto al numero di bambini piccoli. 22Molti “genitori” di animali domestici considerano i loro animali come l’equivalente dei figli e sono disposti a spendere in modo significativo per cibo, accessori e servizi veterinari per i loro “bambini in pelliccia” (come evidenziato nella figura 5). 23

Zoetis, il più grande produttore mondiale di farmaci per animali domestici e bestiame, sta migliorando la salute degli animali. Come nel caso di altre società farmaceutiche, Zoetis ha sfruttato la ricerca e lo sviluppo per produrre medicinali volti a trattare le malattie e le patologie mediche degli animali. 24L'approccio aziendale all'innovazione ha portato a un'ampia gamma di progressi medici nel trattamento del dolore, del cancro, delle malattie cardiache e di altre patologie potenzialmente letali. 25Oltre alla R&S, riteniamo che la società possieda forti vantaggi commerciali e produttivi rispetto ai concorrenti in questo settore.

Nel corso degli anni, Zoetis ha instaurato rapporti duraturi con veterinari, agricoltori e altri importanti fornitori di medicinali per la salute animale in tutto il mondo. La società riceve un feedback inestimabile da questi fornitori, utile per sviluppare la prossima generazione di trattamenti veterinari. Per quanto riguarda la produzione, Zoetis controlla l'intera catena di approvvigionamento con stabilimenti negli Stati Uniti, in Europa e in Asia, che a nostro avviso fungono da scudo contro l'incertezza macroeconomica.

In qualità di investitori a lungo termine, aderiamo al principio secondo cui la pazienza è la chiave per sbloccare la creazione di valore. Sebbene questi settori – infrastrutture, sanità e salute degli animali domestici – possano non godere del fascino dell’IA, riteniamo che offrano opportunità di crescita a lungo termine. La nostra strategia di investimento, basata sull’analisi bottom-up, ricerca società con vantaggi competitivi duraturi e una crescita degli utili sostenibile. Invece di limitarci a determinati settori e tendenze, preferiamo concentrarci sulla resilienza, l’efficienza e il potenziale di crescita di una società nel lungo periodo.

I cicli economici vanno e vengono, ma restiamo fiduciosi sul fatto che alcune caratteristiche del mercato statunitense, inclusa la produttività del lavoro, siano destinate a rimanere. L’approccio di investimento di Comgest si basa su un orizzonte a lungo termine: puntiamo a detenere i nostri investimenti a tempo indeterminato e ci aspettiamo che dimostrino una crescita costante. Da questo punto di vista, riteniamo che società come Vulcan Materials, Intuitive Surgical e Zoetis possiedano i fondamentali solidi, i vantaggi competitivi e la resilienza che le porteranno lontano, indipendentemente dalle condizioni di mercato.

1 Comgest / FactSet dati al 10 gennaio 2025 ↩︎

2 Steer, George. “ US Stocks Soar More than 20% for Second Year in a Row (Le azioni statunitensi salgono di oltre il 20% per il secondo anno consecutivo).” Financial Times, 31 dicembre 2024. ↩︎

3 Da Silva et al. “ Labour Productivity Growth in the Euro Area and the United States: Short and Long-Term Developments (Crescita della produttività del lavoro nella zona euro e negli Stati Uniti: Sviluppi a breve e lungo termine).” Banca centrale europea, 23 settembre 2024. ↩︎

4 Il G7 è un gruppo informale costituito dalle economie più avanzate del mondo, ossia Canada, Francia, Germania, Italia, Giappone, Regno Unito e Stati Uniti. ↩︎

5 Da Silva et al. “ Labour Productivity Growth in the Euro Area and the United States: Short and Long-Term Developments (Crescita della produttività del lavoro nella zona euro e negli Stati Uniti: Sviluppi a breve e lungo termine).” Banca centrale europea, 23 settembre 2024. ↩︎

6 Redazione FT. “Will US markets keep rising under Trump? (Sotto Trump i mercati statunitensi continueranno a crescere?)” Financial Times, 7 gennaio 2024. ↩︎

7 Include Alphabet, Amazon, Apple, Meta Platforms, Microsoft, NVIDIA, e Tesla. ↩︎

8 " ASCE’s Infrastructure Report Card Gives U.S. ‘C-’ Grade, Says Investment Gap Trillion, Bold Action Needed (La pagella dell'ASCE sulle infrastrutture attribuisce agli Stati Uniti una valutazione “C-”: mancano investimenti per 1000 miliardi di dollari ed è necessaria un'azione coraggiosa).” ASCE - American Society of Civil Engineers, 3 marzo 2021. ↩︎

9 “ Rapporto ARTBA sui ponti.” ARTBA, 20 agosto 2024. ↩︎

10 “ NET International Migration Drives Highest U.S. Population Growth in Decades (L'emigrazione internazionale netta guida la crescita demografica statunitense più alta degli ultimi decenni).” Dipartimento del censimento degli Stati Uniti, 20 dicembre 2024. ↩︎

11 “ About Vulcan (Chi siamo)” Vulcan Materials. Accesso il 13 gennaio 2024. ↩︎

12 “ Enhance Our Core, Expand Our Reach - 2023 Annual Report (Migliorare il nostro core business, espandere il nostro raggio d'azione - Relazione annuale 2023.” Vulcan Materials Company. Accesso il 13 gennaio 2024. ↩︎

13 “ Vulcan and Stellantis in Joint Project to Develop Geothermal Renewable Energy to Supply Mulhouse Plant in France (Vulcan e Stellantis partecipano a un progetto congiunto per lo sviluppo di energia geotermica rinnovabile per rifornire l'impianto di Mulhouse in Francia).” Stellantis, 31 maggio 2023. ↩︎

14 Presentazione per gli investitori - Intuitive, 3°T 2024↩︎

16 “ New AAMC Report Shows Continuing Projected Physician Shortage (Il nuovo rapporto AAMC mostra la continua carenza prevista di medici).” Association of American Medical Colleges, 21 marzo 2024. ↩︎

17 Presentazione per gli investitori di Intuitive 3°T 2024↩︎

18 Presentazione per gli investitori di Intuitive 3°T 2024↩︎

19 The Lancet: Dramatic Declines in Global Fertility Rates Set to Transform Global Population Patterns by 2100 (Rivista The Lancet: Drastici cali dei tassi di fertilità globali destinati a trasformare i modelli della popolazione mondiale entro il 2100).” Institute for Health Metrics and Evaluation, 20 marzo 2024. ↩︎

20 “ Pet Population Continues to Increase While Pet Spending Decline (La popolazione di animali domestici continua ad aumentare, mentre la spesa per animali domestici diminuisce).” American Veterinary Medical Association, ordine statunitense dei medici veterinari, 10 ottobre 2024. ↩︎

21 “ FEDIAF Facts & Figures Highlights the Growth of European Pet Ownership (Il nuovo Fatti e Cifre di FEDIAF evidenzia la crescita del possesso di animali domestici in Europa).” FEDIAF, 22 giugno 2022. ↩︎

22 Ying Shan, Lee. “ China Will Have Nearly Twice as Many Pets as Young Children by 2030, Goldman Sachs Says (La Cina raggiungerà quasi il doppio di animali domestici rispetto al numero di bambini piccoli entro il 2030, afferma Goldman Sachs).” CNBC, 9 agosto 2024. ↩︎

23 Baker, Linda. “ Are We Loving Our Pets to Death (Amiamo a morte i nostri animali domestici)?” The New York Times, 22 giugno 2024. ↩︎

24 “ Relazione annuale di Zoetis per il 2023.” Zoetis, 31 dicembre 2024. ↩︎

25 “ Zoetis Animal Health Research & Development (Ricerca e sviluppo di Zoetis sulla salute degli animali).” Zoetis. Accesso il 29 gennaio 2024. ↩︎

Il presente documento è rivolto soltanto agli investitori professionali/qualificati ed è a loro riservato.

Il presente commento ha scopo meramente informativo e non costituisce una consulenza in materia di investimenti. Non deve essere considerato una sollecitazione all’acquisto o un’offerta di vendita di un titolo. Non prende in considerazione gli obiettivi di investimento, le strategie, la situazione fiscale o l’orizzonte di investimento di un determinato investitore. È da considerarsi incompleto senza le informazioni fornite a voce dai rappresentanti di Comgest.

Nessuna citazione di specifiche società deve essere considerata una raccomandazione di acquisto o vendita di un particolare titolo o investimento. Le società citate non rappresentano tutti gli investimenti passati. Non si deve presumere che gli investimenti citati siano stati o saranno redditizi, né che le raccomandazioni o le decisioni adottate in futuro saranno redditizie.

Comgest non fornisce consulenza fiscale o legale ai propri clienti e tutti gli investitori sono vivamente invitati a rivolgersi ai propri consulenti fiscali o legali in merito a qualsiasi potenziale investimento.

Le informazioni contenute nella presente comunicazione non consistono in una “ricerca in materia di investimenti” e sono classificate come “comunicazione di marketing” ai sensi della direttiva MIFID II. Ciò significa che la presente comunicazione di marketing (a) non è stata redatta in conformità ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e (b) non è soggetta ad alcun divieto di negoziazione prima della diffusione della ricerca in materia di investimenti.

I rendimenti storici non sono indicatori affidabili dei risultati futuri. Le affermazioni prospettiche, i dati o le previsioni possono non avverarsi. La presente lettera contiene alcune previsioni, opinioni e proiezioni basate su ipotesi e giudizi di Comgest e della strategia in merito, tra l’altro, alle future condizioni economiche, competitive e di mercato e alle future decisioni aziendali, tutte difficili o impossibili da prevedere con precisione e molte delle quali sfuggono al controllo di Comgest o della sua strategia. Altri eventi che non sono stati presi in considerazione nella formulazione di tali proiezioni, obiettivi o stime possono verificarsi e possono influenzare significativamente i rendimenti o la performance di qualsiasi fondo gestito da Comgest. A causa delle significative incertezze insite in tali ipotesi e giudizi, non si deve fare eccessivo affidamento su tali previsioni, né si deve considerare l’inclusione di tali previsioni come una dichiarazione da parte di Comgest che il fondo raggiungerà qualsiasi strategia, obiettivo o altro piano. A scanso di equivoci, qualsiasi previsione, opinione e/o ipotesi.

I nomi dei prodotti, i nomi delle aziende e i loghi qui citati sono marchi o marchi registrati dei rispettivi proprietari. Il Valore dell'Indice TOPIX e i Marchi TOPIX sono soggetti ai diritti proprietari di JPX Market Innovation & Research, Inc. o delle affiliate di JPX Market Innovation & Research, Inc. (di seguito collettivamente denominati "JPX") e JPX detiene tutti i diritti e il know-how relativi al TOPIX, quali il calcolo, la pubblicazione e l'utilizzo del Valore dell'Indice TOPIX, e relativi ai Marchi TOPIX. S&P Dow Jones Indices LLC ("SPDJI"). S&P è un marchio registrato di S&P Global ("S&P"); Dow Jones è un marchio registrato di Dow Jones Trademark Holdings LLC ("Dow Jones"). Questi marchi sono stati concessi in licenza d'uso da SPDJI e in sublicenza per determinate finalità da Comgest. Il fondo di Comgest non è sponsorizzato, approvato, venduto o promosso da SPDJI, Dow Jones e S&P, dalle loro affiliate e nessuna di tali parti rilascia alcuna dichiarazione in merito all’opportunità di investire nel fondo né è responsabile di eventuali errori, omissioni o interruzioni dell’indice. I dati MSCI possono essere utilizzati soltanto per uso interno, non possono essere riprodotti o ridiffusi in qualsiasi forma e non possono essere utilizzati come base per componenti di strumenti, prodotti o indici finanziari. Nessuna delle informazioni di MSCI è destinata a costituire una consulenza in materia di investimenti o una raccomandazione a prendere (o ad astenersi dal prendere) qualsiasi tipo di decisione di investimento e non può essere considerata come tale. I dati storici e le analisi non devono essere considerati un’indicazione o una garanzia di qualsiasi analisi, previsione o annuncio di risultati futuri. Le informazioni MSCI sono fornite “così come sono” e l’utente di queste informazioni si assume l’intero rischio di qualsiasi utilizzo delle stesse. MSCI, le sue affiliate e ogni altro soggetto coinvolto o collegato alla compilazione, elaborazione o creazione di qualsiasi informazione MSCI (collettivamente, le “Parti di MSCI”) esclude espressamente tutte le garanzie (incluse, senza limitazione, le garanzie di originalità, accuratezza, completezza, tempestività, non violazione, commerciabilità e idoneità a un particolare scopo) in relazione a tali informazioni. Fermo restando quanto precede, in nessun caso le Parti di MSCI potranno essere ritenute responsabili di qualsiasi danno diretto, indiretto, speciale, incidentale, punitivo, conseguente (incluso, senza limitazione, il mancato guadagno) o di qualsiasi altro danno (www. mscibarra.com).

I pareri e le stime riportati sono forniti sulla base del nostro giudizio alla data di pubblicazione del presente commento e sono soggetti a modifiche senza preavviso. Le partecipazioni in portafoglio alle quali il presente documento si riferisce potrebbero non essere detenute al momento del ricevimento della presente pubblicazione e sono soggette a modifiche senza preavviso.

Il presente commento e le informazioni ivi contenute non possono essere riprodotti (in tutto o in parte), ripubblicati, distribuiti, trasmessi, visualizzati o altrimenti sfruttati in alcun modo da terzi senza il previo consenso scritto di Comgest.

Alcune informazioni contenute nel presente commento sono state ottenute da fonti ritenute affidabili, ma non può esserne garantita l’accuratezza. Comgest non si assume alcuna responsabilità in relazione all’accuratezza o alla completezza delle informazioni.

Comgest S.A. è una società di gestione di portafoglio regolamentata dall’ Autorité des Marchés Financiers, con sede legale presso 17, square Edouard VII, 75009 Parigi, Francia.

Comgest Asset Management International Limited è una società di investimento regolamentata dalla Central Bank of Ireland (Banca centrale irlandese) e registrata come Consulente per gli Investimenti presso la Securities and Exchange Commission statunitense. La sua sede legale è presso 46 St. Stephen's Green, Dublino 2, Irlanda.

Comgest Far East Limited è regolamentata dalla Securities and Futures Commission di Hong Kong.

Comgest Asset Management Japan Ltd. è regolamentata dalla Financial Service Agency of Japan (registrata presso il Kanto Local Finance Bureau (n. Kinsho 1696)).

Comgest US L.L.C. è registrata come consulente per gli investimenti presso la Securities and Exchange Commission degli Stati Uniti. Comgest Singapore Pte Ltd è una società di gestione patrimoniale autorizzata e consulente finanziario esente (per investitori istituzionali ed accreditati), regolamentata dalla Monetary Authority of Singapore.

I professionisti degli investimenti elencati nel presente documento sono impiegati da Comgest S.A., Comgest Asset Management International Limited, Comgest Far East Limited, Comgest Asset Management Japan Ltd. o Comgest Singapore Pte. Ltd.

Il presente commento non è distribuito, né è stato approvato ai sensi dell'articolo 21 della legge Financial Services and Markets Act 2000 (FSMA) da una persona autorizzata ai sensi della suddetta legge. Il presente commento viene comunicato solo ai professionisti dell'investimento ai sensi dell'articolo 19, paragrafo 5, del Financial Services and Markets Act 2000 (Financial Promotions) Order 2005 (la FPO o Ordinanza del 2005 in materia di promozioni finanziarie che modifica la legge sui servizi e mercati finanziari del 2000). Gli Investimenti sono disponibili soltanto per i professionisti dell'investimento e qualsiasi invito, offerta o contratto d'acquisto sarà rivolto unicamente a professionisti dell'investimento.

Chiunque non sia un professionista dell'investimento non dovrebbe farvi affidamento o agire sulla base di questo commento o dei suoi contenuti. I soggetti in possesso del presente documento sono tenuti a informarsi in merito ad eventuali restrizioni applicabili. Nessuna parte del presente commento deve essere pubblicata, distribuita o altrimenti resa disponibile, in tutto o in parte, a qualsiasi altro soggetto.

Questa divulgazione non è stata esaminata dalla Securities and Futures Commission di Hong Kong.

Questa divulgazione non è stata esaminata dalla Monetary Authority di Singapore.

Comgest Far East Limited è regolamentata dalla Securities and Futures Commission, ai sensi della legislazione di Hong Kong, che differisce dalla legislazione australiana. Comgest Far East Limited è esente dall’obbligo di possedere un’autorizzazione australiana per i servizi finanziari, ai sensi dell’ Australian Corporations Act, la legge australiana sulle società, con riferimento ai servizi finanziari forniti. Il presente commento è destinato esclusivamente ai “clienti all'ingrosso” e non è rivolto agli “investitori al dettaglio” (come definiti nell’Australian Corporations Act).

Comgest Singapore Pte. Ltd. è regolamentata dalla Monetary Authority di Singapore ai sensi della legislazione di Singapore, che differisce dalle leggi australiane. Comgest Singapore Pte. Ltd. è esente dall’obbligo di possedere un’autorizzazione australiana per i servizi finanziari ai sensi dell’ Australian Corporations Act con riferimento ai servizi finanziari forniti. Il presente commento è destinato esclusivamente ai “clienti all'ingrosso” e non è rivolto agli “investitori al dettaglio” (come definiti nell’ Australian Corporations Act).