White papers

ALLA RICERCA DELLA FONTE DELLA GIOVINEZZA: LA LEGGE DI LINDY E IL GROWTH INVESTING DI QUALITÀ

ARCHIVED - 01-mar-2023

Wolfgang Fickus

Product Specialist

PUNTI CHIAVE

- Il processo naturale dell’invecchiamento è impresso nella mente degli investitori, ma le aziende non invecchiano come noi

- La Legge di Lindy spiega un processo anti-invecchiamento riferito alle aziende – più a lungo durano, più a lungo possono durare – che descrive anche la vita dei “maratoneti”, il fondamento dei rendimenti che generiamo per i nostri clienti

- L'investimento in aziende giovani e in tecnologie innovative, d'altra parte, comporta un rischio elevato di fallimento

Il 17 maggio 1993, Richard Gott, professore di astrofisica all’università di Princeton compilò un elenco degli spettacoli di Broadway e off-Broadway allora in corso, e notò che tutti avevano debuttato nel famoso quartiere dei teatri di New York.1In base alla sua analisi stabilì “quanto ogni show sarebbe rimasto in cartellone basandosi unicamente su quanto a lungo era già stato in programmazione”.2Le previsioni di Gott si rivelarono corrette, con un'accuratezza del 95%.3Gott illustrò poi la sua teoria, secondo cui ogni cosa che noi osserviamo “in modo del tutto casuale” probabilmente si troverà a metà del suo ciclo temporale.

Gli statistici e i matematici definiscono il fenomeno secondo cui l'aspettativa di vita dei beni non deperibili sembra essere direttamente proporzionale alla loro età come la Legge di Lindy

A prescindere dagli spettacoli di Broadway, la teoria di Gott è stata applicata alle idee filosofiche riguardanti la politica, la religione e persino il destino dell’umanità, così come ad elementi non deperibili come l'arte, la tecnologia e le invenzioni quotidiane. Prendiamo ad esempio i libri. L’editoria ha una regola aurea: se un libro è in circolazione e ha successo da oltre un decennio, continuerà a vendere bene anche nel decennio successivo. Se ha successo per altri dieci anni, è probabile che verrà pubblicato per altri vent’anni. I libri dell'economista Benjamin Grahan sugli investimenti, come “Security Analysis” e “L’investitore intelligente” sono stati pubblicati nel 1934 e nel 1948 e rimangono letture fondamentali.

Se applichiamo questa regola a investitori growth di qualità come Comgest, che agiscono in un’ottica di lungo periodo, notiamo che i nostri clienti attuali e futuri valutano la potenziale sostenibilità dei risultati dei nostri investimenti analizzando i risultati da noi conseguiti in passato. I clienti potenziali apprezzano di più un track record lungo rispetto a uno breve. La sostenibilità di un track record può essere ritenuta proporzionale al suo passato sia nel caso di successi che di insuccessi. Ecco perché un lungo track record ha un’importanza così cruciale nel frenetico settore degli investimenti. Ed è anche il motivo per cui gli investitori istituzionali preferiscono non collocare i capitali in strumenti di investimento con track record inferiori ai cinque anni.

Anche se con il tempo si ha un maggiore apprezzamento dei track record, a volte si guarda a questo aspetto con un'ottica di breve termine. Perché? La vita organica, come l'umanità, ha ovviamente una durata di vita limitata. Non importa quanto sano possa essere il nostro stile di vita o qualsiasi progresso possa fare l'umanità, l'aspettativa di vita umana rimane limitata. Questo senso di limitatezza è talmente radicato nella nostra mentalità che tendiamo a credere che tutto sulla terra possa finire. Ma questo presupposto è sbagliato.

Gli statistici e i matematici hanno persino coniato un termine per il fenomeno secondo cui l'aspettativa di vita dei beni non deperibili sembra essere direttamente proporzionale alla loro età: la Legge di Lindy.4

LA LEGGE DI LINDY E GLI INVESTIMENTI GROWTH DI QUALITÀ

Se applicassimo la Legge di Lindy al nostro settore, ciò vorrebbe dire che alcune aziende potrebbero avere un futuro duraturo proprio perché hanno una lunga storia. In qualità di investitori growth di qualità e di lungo periodo, questa teoria ci aiuta a valutare la longevità di un’azienda e la durata della sua crescita.

Le aziende, a differenza delle persone, del latte o dei polli, non hanno una data di scadenza. Molte continuano a operare anche dopo la morte dei loro fondatori, dirigenti e dipendenti, mentre altre non sopravvivono.

La Legge di Lindy nella vita reale: Kongo-Gumi, un’azienda giapponese specializzata in templi buddisti, ha operato in modo continuativo per quattordici secoli prima di essere acquisita da un'altra azienda

Si tratta di un processo darwiniano: più a lungo un’azienda sopravvive e più è destinata a durare. Forse il maggior esempio della longevità di un'azienda, secondo quanto indicato dalla Legge di Lindy, è Kongo-

Gumi, l’azienda più longeva di sempre, che per quattordici secoli si è specializzata nella costruzione di templi buddisti giapponesi finché non è stata acquisita da un'altra azienda.5

Per citare altri esempi di marchi che sono rimasti popolari nel tempo basta pensare a l’L’Oréal, presente da oltre 100 anni nel settore della cosmesi, oppure al successo di Microsoft, nel settore IT da quasi 50 anni. Entrambe le aziende continuano a essere competitive e a dominare i loro mercati. Ci verrebbe da dire che stanno invecchiando seguendo i canoni della Legge di Lindy, ovvero più durano, più diventano forti. Chiamiamo queste aziende “le maratonete” perché crescono in modo costante per periodi di tempo molto lunghi, e sono proprio queste le aziende di cui noi di Comgest siamo continuamente alla ricerca.

Gran parte del settore degli investimenti tende invece a essere affascinato dalle giovani aziende, dalle tecnologie dirompenti o dalla prossima “grande novità”. Il fondo ARK Innovation Exchange Traded Fund (ETF)6ne è un esempio; questo ETF è salito alla ribalta nel 2020 durante la pandemia da Covid-19. Il suo valore patrimoniale netto è più che quadruplicato tra il marzo 2020 e il febbraio 2021 grazie ad investimenti in tecnologie quali “sequenziamento del genoma, robotica evolutiva, stoccaggio dell’energia, intelligenza artificiale (IA) e blockchain”.7Tuttavia nel febbraio 2022, dopo solo un anno, l’ARK Innovation ETF aveva già perso tutti i guadagni realizzati.

La vicenda di ARK Innovation ETF, con la sua ascesa e il suo declino, ci fa capire che investire in aziende giovani, senza un passato duraturo e senza una storia di successo, può essere molto doloroso. Molte di queste aziende potrebbero non avere un lungo futuro davanti a sé proprio perché non hanno una lunga storia. Può accadere che le tecnologie dirompenti o la prossima “grande novità” non funzionino, o che un player consolidato colga la nuova opportunità di mercato. Si pensi ad esempio al successo di Microsoft sui mercati SaaS e cloud. È il risultato della regola “chi vince prende tutto”, che riassume il circolo virtuoso secondo cui un’azienda già di successo e di grandi dimensioni diventa ancora più grande e più forte. È questa la quintessenza della Legge di Lindy.

LA LEGGE DI LINDY: UNA SFIDA ALLA TRADIZIONALE TEORIA FINANZIARIA

La Legge di Lindy può sembrare in contrasto con la teoria finanziaria, che ci insegna come il periodo di vantaggio competitivo (CAP) – durante il quale un'azienda genera rendimenti sugli investimenti superiori al costo del capitale – è limitato.8

Molti investitori credono nel ritorno alla media nella vita di un titolo azionario, che rappresenta uno dei capisaldi del settore degli investimenti. Gli investitori lo chiamano l’orologio dell’investitore. L’orologio dell’investitore guida gli sforzi instancabili di molti operatori di mercato nella ricerca di investimenti promettenti e nelle prese di profitto sui titoli detenuti di solito per un periodo di tempo piuttosto breve prima che gli utili, e anche il prezzo del titolo, scendano di nuovo.

Fonte: Medium; Merrill Lynch (2021).

Fonte: Medium; Merrill Lynch (2021).

Eppure, il ritorno alla media, la teoria sul CAP o l’orologio dell’investitore a volte sbagliano clamorosamente nel prevedere il futuro di un’azienda. Negli ultimi 40 anni, L’Oréal ha registrato una crescita degli utili per azione dell’11% annuo e una crescita dei dividendi del 14%.9Oggigiorno, l’azienda sembra più in buona salute che mai dopo aver costituito solide attività di successo negli Stati Uniti e in Cina e aver lanciato soluzioni e-commerce in continua espansione. Quando fu fondata nel 1909, L’Oréal era una società francese che vendeva unicamente tinture per capelli e che era nata grazie all’estro di Eugène Schüller, un giovane chimico che produceva e vendeva le sue innovative tinture per capelli ai parrucchieri parigini, mentre ora è un marchio globale del settore beauty.

Le aziende maratonete come L’Oréal sono un esempio di come la teoria finanziaria e le credenze popolari sugli investimenti possono divergere in modo significativo quando si parla della traiettoria di crescita di un'azienda. Secondo la Legge di Lindy, i 114 anni di esperienza storica di L’Oréal dovrebbero sostenere la sua crescita per molti altri decenni.

Tuttavia, è azzardato affermare che ogni azienda longeva avrà successo in futuro solo grazie ai suoi successi passati, così come è azzardato sostenere che ogni giovane azienda fallirà perché non dispone di un solido track record. Questa sarebbe evidentemente un’interpretazione semplicistica, riduttiva e statica della Legge di Lindy. Persino le previsioni di Richard Gott erano accurate solo al 95%.

Di tanto in tanto ci si imbatte anche in un caso anomalo come quello di Microsoft. L’ascesa di questa giovane azienda, fondata nel 1974, procede in parallelo con il declino del colosso IBM, fondato nel 1911. Un tempo una delle maggiori aziende del settore informatico, con una fama consolidata e una lunga serie di successi, alla fine degli anni Ottanta e negli anni Novanta IBM ha iniziato a fare i conti con l’incapacità di innovare e di adeguarsi alla rivoluzione dei personal computer, alimentata dal sistema operativo Windows e dalle applicazioni per ufficio del suo concorrente molto più giovane, Microsoft.

per beneficiare della crescita dinamica e sostenibile a lungo termine, Comgest è alla ricerca del giusto equilibrio tra aziende maratonete e società consolidate a piccola e media capitalizzazione

Comgest ha un atteggiamento di grande cautela nei confronti delle IPO di società giovani e non affermate, che spesso raccolgono fondi per competere con i concorrenti di maggiori dimensioni. Vista la loro inesperienza e la mancanza di track record, risulta difficile determinare la sostenibilità del loro business in futuro e quindi fare proiezioni a 5 anni con un elevato livello di confidenza. Cerchiamo quindi di trovare il giusto equilibrio tra aziende maratonete e aziende affermate a bassa e media capitalizzazione così da beneficiare di una crescita dinamica e sostenibile sul lungo termine.

Tuttavia, il nostro portafoglio non può fare affidamento solo sulle prove di un grande passato. Le aziende maratonete possono a volte subire un crollo, come è accaduto a Tesco nel Regno Unito dopo il 2010 e come è accaduto a IBM negli anni Novanta. Questo è un tema chiave per il nostro approccio di qualità a una crescita sul lungo termine, descritto nel 2018 da Alistair Wittet, gestore e analista diComgest, nel documento, “Quando la crescita subisce una battuta d’arresto: prevedere la massima sfida per un investitore growth”.10Prendendo Tesco come esempio, Wittet dimostra quanto gli investitori growth a lungo termine, come Comgest, siano in grado di individuare alcuni segnali di pericolo che potrebbero indicare un futuro stallo nella crescita delle “aziende maratonete”, così da venderle prima che sia troppo tardi.

per gli investitori growth, la Legge di Lindy stabilisce un legame tra la durata del track record di un'azienda e la potenziale durata della crescita futura

Per gli investitori growth, la Legge di Lindy stabilisce un legame tra la durata del track record di una società e la durata potenziale della crescita futura. La legge convalida l’enorme valore dei lunghi e costanti track record di crescita delle aziende “maratonete” per gli investitori growth, spesso sottovalutate dagli operatori dei mercati azionari con una visione a breve termine. Noi di Comgest studiamo queste storie in dettaglio per basarci sui nostri track record di 20 –30 anni di investitori in società come Microsoft and L’Oréal e per prevedere i prossimi 5 anni con un alto livello di confidenza.

LA LEGGE DI LINDY E IL POTERE DEL COMPOUNDING

Una fonte importante di alfa per i portafogli di Comgest è l'effetto dell’interesse composto di alcune aziende che crescono per un lungo periodo di tempo. In qualità di investitori growth, il fattore tempo gioca di solito a nostro favore se, in un’ottica di lungo periodo, riusciamo a individuare e a investire con successo nelle aziende giuste. Questo è lo zoccolo duro dei rendimenti che generiamo per i nostri clienti.11

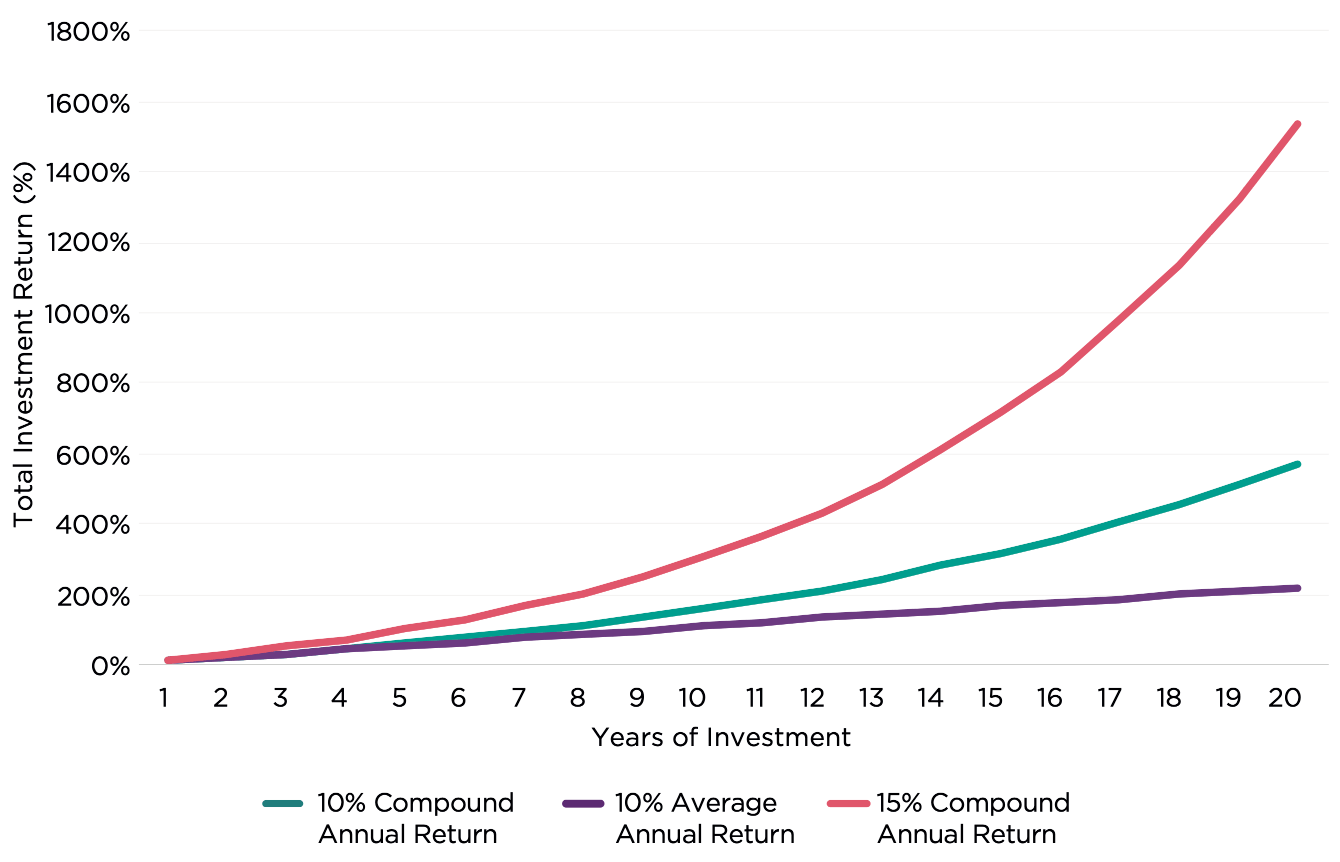

La Figura 2 illustra il beneficio dell’interesse composto mettendo a confronto un ipotetico rendimento composto del 10% e del 15% su 20 anni con un rendimento medio del 10% annuo nello stesso periodo. La differenza tra le linee rosa e verde, che rappresentano i rendimenti composti, e la linea viola, che rappresenta il rendimento medio, dimostra l'effetto dell’interesse composto.

Le aziende possono perpetuare la crescita: 1) guadagnando quote di mercato nei mercati esistenti 2) investendo in nuove aree geografiche, in innovazione, nuovi prodotti o nuovi canali di distribuzione oppure 3) espandendosi in mercati contigui. Quando gli investimenti di questo tipo hanno successo, sia tramite crescita organica, sia tramite acquisizione, potenziano la forza di tali aziende, ne prolungano la durata e ne sostengono la crescita. È così che le aziende diventano maratonete.

STRATEGIE AZIONARIE COMPOUNDERS DI COMGEST: LA QUINTESSENZA DELLA LEGGE DI LINDY PER GLI INVESTIMENTI GROWTH DI QUALITÀ

All’interno della gamma di prodotti di Comgest, le nostre strategie “Compounders” sono in totale sintonia con i principi della Legge di Lindy. I portafogli sono dedicati esclusivamente alle “aziende maratonete”. Per queste strategie siamo alla ricerca di aziende di altissima qualità con la maggiore durata della crescita.

Le informazioni sono presentate unicamente a fine illustrativo. Ogni investimento comporta dei rischi, compresa la possibile perdita di capitale. Fonte: Comgest; il rendimento composto è il tasso di rendimento, solitamente espresso in percentuale, che rappresenta l’effetto cumulativo di una serie di guadagni o perdite sull’importo originale di capitale in un determinato arco di tempo. I rendimenti composti sono solitamente espressi in termini annui, il che significa che il numero percentuale riportato rappresenta il tasso annualizzato al quale il capitale si è composto nel tempo.

Rispetto ai nostri tradizionali portafogli growth, le nostre strategie Compounders sono ancora più focalizzate sulla durata della crescita nel corso del tempo che non sul suo livello assoluto. Per esempio, a differenza di quanto avviene nelle nostre strategie tradizionali large-cap, non è previsto che le nostre aziende maratonete generino una crescita degli utili per azione di almeno il 10% annuo nel periodo previsionale di cinque anni. Tuttavia, devono offrire un’ottima visibilità su come intendono crescere in un’ottica temporale che va ben oltre tale periodo previsionale.

Di conseguenza, tra il fattore tempo e il periodo di detenzione delle azioni, l'effetto dell’interesse composto diventa ancora più importante per l'equazione sui rendimenti delle nostre strategie Compounders rispetto alle altre strategie growth di qualità di Comgest. Ciò è evidenziato dal rapporto di rotazione molto basso delle nostre strategie “Compounders”.

Lanciata tre anni fa, la Pan Europe Compounders Equities Strategy (“Pan Europe Compounders”)12 è stata la nostra strategia “Compounders” inaugurale. A fine dicembre 2022, l'indice di rotazione del portafoglio era del 6% dal lancio, inferiore a quello delle nostre tradizionali strategie europee.13 Nello stesso periodo, la nostra Pan Europe Large Cap Equities Strategy e la nostra Pan Europe Europe Smaller Companies Equities Strategy avevano registrato un indice di rotazione rispettivamente del 10% e del 21%.14

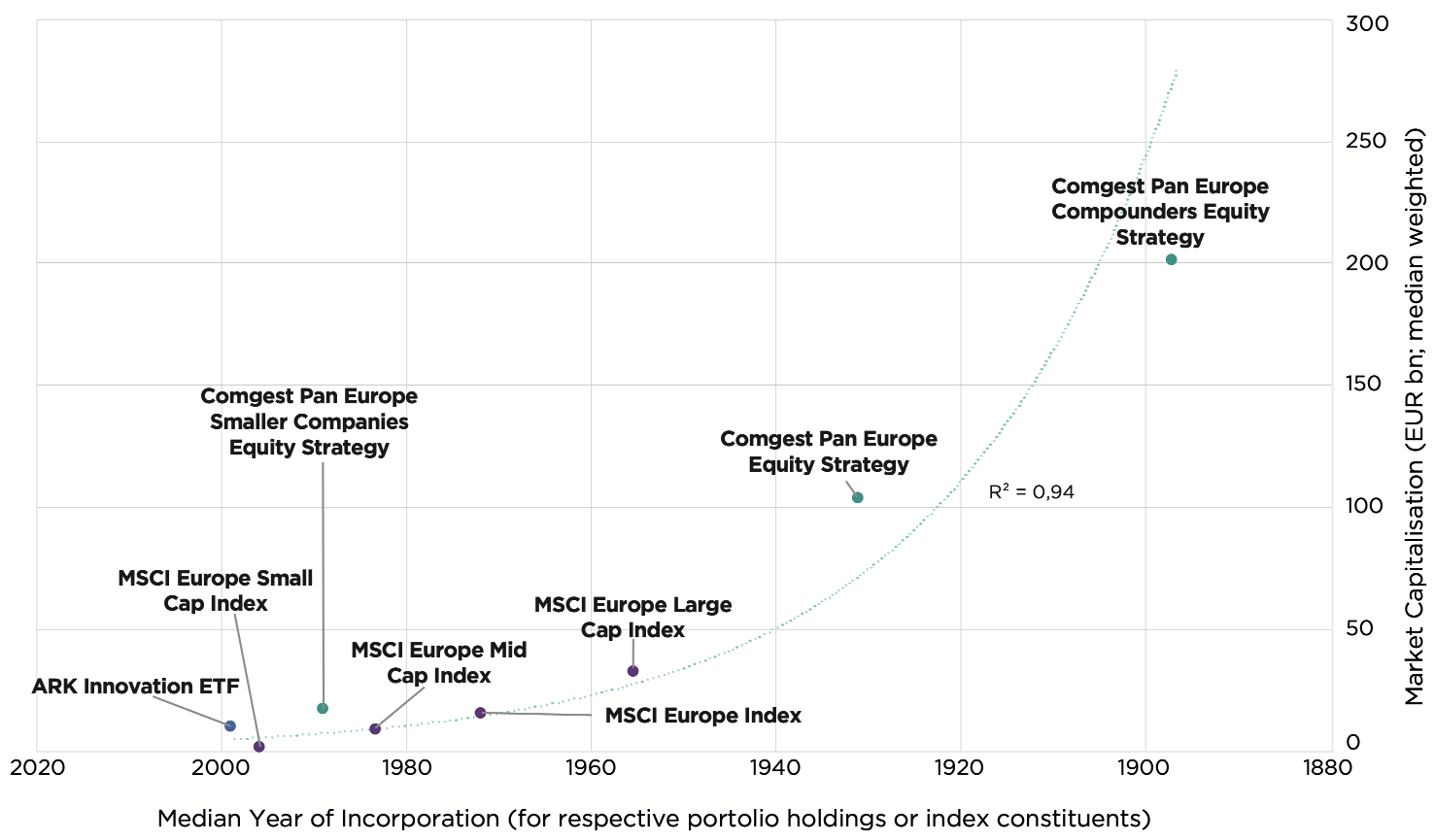

Un semplice modo per valutare l’importanza della Legge di Lindy per il nostro portafoglio Pan Europe Compounders è quello di posizionare l’età complessiva e la capitalizzazione di mercato delle sue partecipazioni rispetto ai benchmark di riferimento, alle nostre strategie tradizionali e a quelle SMID, nonché a un portafoglio quasi interamente dedicato alle società giovani, ossia ARK Innovation ETF. Le partecipazioni nel portafoglio Pan Europe Compounders hanno un'età media di 113 anni rispetto ai 22 anni delle società incluse in ARK Innovation ETF.

le aziende maratonete dovrebbe combinare la longevità con una capitalizzazione di mercato relativamente elevata

Quanto più è longeva l’azienda e quanto più è lungo il suo track record di crescita, e tanto maggiori dovrebbero essere i fatturati, i flussi di cassa e gli utili in virtù dello scenario che il “vincitore prende tutto” e del potere del compounding. In definitiva, le aziende maratonete dovrebbe combinare la loro longevità con una capitalizzazione di mercato relativamente elevata.

La Figura 3 illustra l’anno medio di costituzione e la capitalizzazione media di mercato delle partecipazioni in portafoglio di Comgest Pan Europe Compounders a fronte dei vari benchmark comparativi. Il grafico evidenzia il chiaro legame tra l'età media e la capitalizzazione di mercato. Il portafoglio Pan Europe Compounders di Comgest è posizionato in modo da massimizzare questo effetto compounding nella parte superiore destra del grafico.

Le performance passate non sono indicative di rendimenti futuri. Fonte: Dati e analisi finanziarie di Comgest/FactSet, salvo altrimenti indicato. Dati al 31 marzo 2023, espressi in EUR. I portafogli Comgest Equity citati nella figura 5 si riferiscono a quanto segue: Pan Europe Large Cap Equities Representative Account e Pan Europe Large Cap Compounders Equities Representative Account di Comgest, che sono veicoli di investimento in pool gestiti in conformità ai relativi Fondi compositi dal lancio di questi ultimi. Si rimanda alla sezione Informazioni importanti per maggiori dettagli sui conti rappresentativi, sulla metodologia di selezione e su dove ricevere la relazione conforme ai GIPS (Standard globali di presentazione delle performance degli investimenti) dei Fondi compositi. Gli indici MSCI Europe Large Cap, MSCI Europe Mid Cap e MSCI Europe Small Cap sono utilizzati unicamente a scopi comparativi. ARK Innovation ETF è un Exchange Traded Fund (ETF) gestito attivamente che mira alla crescita del capitale nel lungo termine investendo principalmente, in circostanze normali, (almeno il 65% del patrimonio) in titoli azionari nazionali ed esteri di società rilevanti per il tema d’investimento ARK Innovation ETF legato a un’innovazione dirompente.

La cartina di tornasole della Legge di Lindy è la stima della durata futura della crescita delle società nei portafogli dei Compounders. Le partecipazioni in portafoglio delle società Comgest Pan Europe Compounders prospereranno per i prossimi 113 anni 15? Questa è una domanda alla quale un matematico cercherebbe di rispondere in base alla Legge di Lindy.

Le performance passate non sono indicative di rendimenti futuri. Fonte: Dati e analisi finanziarie di Comgest/FactSet, salvo altrimenti indicato. Dati al 31 marzo 2023, espressi in EUR. I portafogli Comgest Equity citati nella figura 5 si riferiscono a quanto segue: Pan Europe Large Cap Equities Representative Account e Pan Europe Large Cap Compounders Equities Representative Account di Comgest, che sono veicoli di investimento in pool gestiti in conformità ai relativi Fondi compositi dal lancio di questi ultimi. Si rimanda alla sezione Informazioni importanti per maggiori dettagli sui conti rappresentativi, sulla metodologia di selezione e su dove ricevere la relazione conforme ai GIPS (Standard globali di presentazione delle performance degli investimenti) dei Fondi compositi.

Comgest è un investitore a lungo termine, ma quando si tratta della nostra gamma di prodotti Compounders, ci sforziamo di essere investitori molto a lungo termine. Tuttavia, non ci servono, né siamo in grado di fare, previsioni per i prossimi 113 anni. Possiamo tuttavia sfruttare i 113 anni di track record accumulati da queste aziende per prevedere i prossimi 5–10 anni di crescita con un grado elevato di confidenza.

A nostro avviso, le strategie Compounders di Comgest, tra tutte le nostre strategie growth di qualità, potrebbero essere considerate gli esempi più lampanti della Legge di Lindy. I portafogli Compounders di Comgest includono società più longeve e affermate con lunghi track record e outlook di crescita per massimizzare l'effetto dell’interesse composto.

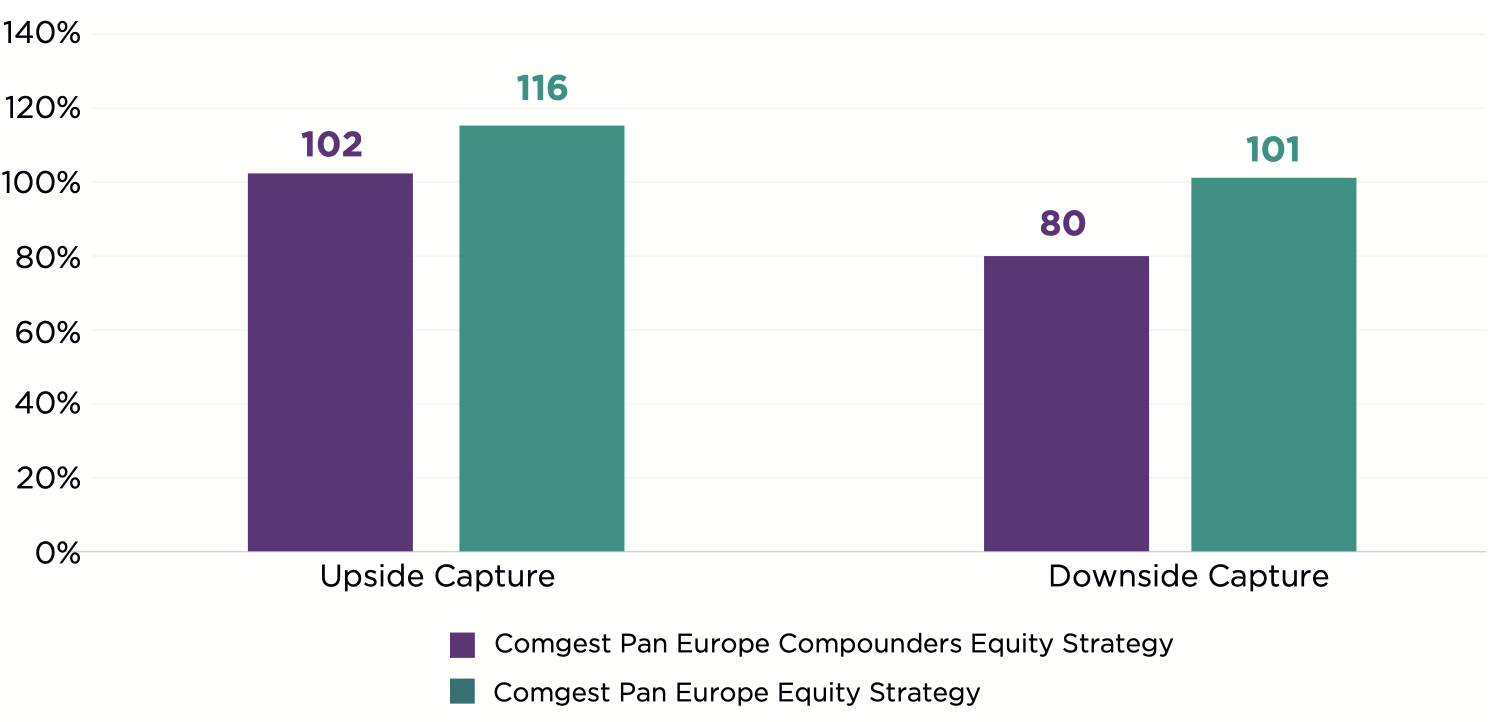

Le aziende che hanno una media di 113 anni hanno attraversato molte crisi e recessioni. Possono contare di conseguenza su un arsenale di armi che consente loro di crescere anche in tempi economici difficili e che si è tradotto in un approccio al growth investing fortemente difensivo e in un downside capture ratio molto basso (80%) per la nostra Pan Europe Compounders Strategy dall’inizio della pandemia di Covid-19, come illustrato nella figura 4.

CONCLUSIONE

Il processo naturale dell’invecchiamento è così impresso nel nostro modo di pensare da essere portati a credere che tutto invecchi, proprio come succede a noi. La Legge di Lindy descrive invece in che modo alcune aziende si comportano un po’ come il buon vino, ovvero migliorano e diventano più longeve man mano che invecchiano. Per Comgest, questa legge descrive in modo efficace il ciclo di vita delle aziende maratonete nelle quali investiamo. Queste società costituiscono il nucleo fondante dell’interesse composto di cui beneficiano tutti i nostri portafogli growth di qualità.

Le strategie Compounders di Comgest, come la nostra Pan Europe Compounders Strategy, sono interamente dedicate alle aziende maratonete e hanno dimostrato sin dal loro lancio di essere investimenti growth molto difensivi per i nostri clienti.

RISCHI PRINCIPALI

Di seguito sono illustrati i rischi principali rilevanti per la strategia oggetto di questa presentazione:

- L’investimento comporta dei rischi, compresa la possibile perdita di capitale

- il valore di tutti gli investimenti e del reddito da essi derivante è soggetto a oscillazioni al ribasso e al rialzo

- Le variazioni dei tassi di cambio possono influire negativamente sia sul valore dell’investimento, sia sul livello di guadagno percepito

- Il portafoglio investe in un numero limitato di titoli e può pertanto comportare rischi più elevati rispetto ai portafogli con una maggiore diversificazione degli investimenti

References

1 Ferris, Timothy. How to Predict Everything, The New Yorker, 12 luglio 1999.

2 Parrish, Shane. The Copernican Principle: How To Predict Everything, Farnam Street, maggio 2019.

3 J. Richard Gott III, A grim reckoning, New Scientist, 15 novembre 1997. Gott applica il principio copernicano al destino dell’umanità.

4 Eliazar, Iddo. Lindy’s Law, Physica A: Statistical Mechanics and its Applications; 15 novembre 2017; Vol. 486: pagine 797-805 La Legge di Lindy (o “effetto Lindy”) prende il nome da un articolo del 1964 comparso su New Republic dove si parlava di alcuni comici newyorchesi che si trovavano ogni sera al Deli di Lindy per parlare dei loro spettacoli. L’autore ipotizzava che più uno show era stato in cartellone, e più a lungo sarebbe rimasto in programmazione.

5 Kongo-Gumi Co., Ltd. fa parte di Takamatsu Construction Group.

6 L’ARK Innovation ETF è un Exchange Traded Fund (ETF) gestito attivamente che mira alla crescita del capitale nel lungo termine investendo principalmente, in circostanze normali, (almeno il 65% del patrimonio) in titoli azionari nazionali ed esteri di società rilevanti per il tema d’investimento legato alle innovazioni dirompenti.

7 Fonte: l'account Twitter di Cathie Wood, gestore del fondo ARK Innovation ETF, al 12 maggio 2022.

8 La teoria economica suggerisce che col passare del tempo, a seguito dell’intensificarsi della concorrenza, diventerà impossibile conseguire rendimenti al costo del capitale. Il CAP ha quindi un termine, e dagli esempi riportati nei libri di testo sembra durare solo pochi anni.

9 I risultati della società al 31 dicembre 2022.

10 Wittet, Alistair. “When growth stalls: anticipating a growth investor's greatest challenge,” Comgest, giugno 2018. (Per accedere a questo documento, fai clic sul link del nostro sito web così da selezionare la voce del tuo Paese e quindi visita la sezione “La nostra filosofia/White Papers”).

11 Questa è la differenzia dagli investitori non-growth o value. Il tempo gioca a sfavore dell'investitore non-growth o value perché, in assenza di crescita, i rendimenti si avvicinano al tasso di sconto su lunghi periodi o al valore temporale del denaro.

12 La Pan Europe Large Cap Compounders Equities Strategy si riferisce al conto rappresentativo del Pan Europe Large Cap Compounders (Core Composite) Composite, gestito in conformità al relativo Fondo composito sin dal lancio di quest’ultimo. Si rimanda alla sezione Informazioni importanti per maggiori dettagli sul conto rappresentativo, sulla sua metodologia di selezione e su dove ricevere la presentazione conforme ai GIPS (Standard globali di presentazione delle performance degli investimenti) dei fondi compositi.

13 Data di lancio: 23 dicembre 2019.

14 I portafogli Comgest Equity si riferiscono ai seguenti conti rappresentativi: Pan Europe Large Cap Equities e Pan Europe Smaller Companies Equities, che sono veicoli di investimento in pool gestiti in conformità ai relativi Fondi compositi dal lancio di questi ultimi. Si rimanda alla sezione Informazioni importanti per maggiori dettagli sui conti rappresentativi, sulla metodologia di selezione e su dove ricevere la relazione conforme ai GIPS (Standard globali di presentazione delle performance degli investimenti) dei Fondi compositi.

15 L’anno medio di costituzione delle partecipazioni nel portafoglio di Comgest Pan Europe Compounders è il 1909.

INFORMAZIONI IMPORTANTI

Dati al 31 marzo 2023, salvo altrimenti indicato.

Il presente documento è rivolto soltanto agli investitori professionali/qualificati ed è a loro riservato.

Informazioni sul conto rappresentativo

I conti rappresentativi oggetto del presente documento sono gestiti in conformità al relativo Fondo composito dal lancio di quest’ultimo. I conti rappresentativi sono i veicoli d’investimento di tipo aperto con il più lungo track record all’interno del relativo Fondo composito. I risultati della performance oggetto del presente documento riflettono le performance ottenute dai conti rappresentativi. Di conseguenza, i risultati della performance possono essere simili ai risultati dei rispettivi fondi compositi, ma i dati non sono identici e non sono presentati come tali. I risultati non sono indicativi della performance futura del conto rappresentativo o altro conto e/o prodotto descritto nel presente documento. La performance del conto varierà in base alla data di lancio del conto, alle restrizioni del conto e ad altri fattori e potrà non essere uguale alla performance dei conti rappresentativi qui presentati.

Comgest dichiara di rispettare i Global Investment Performance Standards (GIPS®). Per ricevere informazioni sulle performance conformi ai GIPS per le strategie e i prodotti della società contattare info@comgest.com. GIPS® è un marchio registrato del CFA Institute. Il CFA Institute non approva né promuove questa organizzazione, né garantisce l’accuratezza o la qualità del contenuto del presente documento.

Il presente documento non costituisce una consulenza di investimento

Il presente commento ha scopo meramente informativo e non costituisce una consulenza in materia di investimenti. Non deve essere considerato una sollecitazione all’acquisto o un’offerta di vendita di un titolo. Non prende in considerazione gli obiettivi di investimento, le strategie, la situazione fiscale o l’orizzonte di investimento di un determinato investitore. È da considerarsi incompleto senza le informazioni fornite a voce dai rappresentanti di Comgest.

Il presente documento non è una raccomandazione di investimento

Nessuna citazione di specifiche società deve essere considerata una raccomandazione di acquisto o vendita di un particolare titolo o investimento. Le società citate non rappresentano tutti gli investimenti passati. Non si deve presumere che gli investimenti citati siano stati o saranno redditizi, né che le raccomandazioni o le decisioni adottate in futuro saranno redditizie.

Comgest non fornisce consulenza fiscale o legale ai propri clienti e tutti gli investitori sono vivamente invitati a rivolgersi ai propri consulenti fiscali o legali in merito a qualsiasi potenziale investimento.

Il presente documento non è una ricerca in materia di investimenti

Le informazioni contenute nella presente comunicazione non consistono in una “ricerca in materia di investimenti” e sono classificate come “comunicazione di marketing” ai sensi della direttiva MIFID II. Ciò significa che la presente comunicazione di marketing (a) non è stata redatta in conformità ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e (b) non è soggetta ad alcun divieto di negoziazione prima della diffusione della ricerca in materia di investimenti.

Esclusione di responsabilità riguardo ai risultati

Le performance passate non sono indicative di rendimenti futuri. Le affermazioni prospettiche, i dati o le previsioni possono non avverarsi. L’indice è utilizzato a scopo puramente comparativo e il portafoglio oggetto di analisi non mira a replicare l’indice.

Informazioni fornite con riserva di modifiche senza preavviso I pareri e le stime riportati sono forniti sulla base del nostro giudizio alla data di pubblicazione del presente commento e sono soggetti a modifiche senza preavviso. Le partecipazioni in portafoglio alle quali il presente documento si riferisce potrebbero non essere detenute al momento del ricevimento della presente pubblicazione e sono soggette a modifiche senza preavviso.

Limitazioni all’uso delle informazioni

Il presente commento e le informazioni ivi contenute non possono essere riprodotti (in tutto o in parte), ripubblicati, distribuiti, trasmessi, visualizzati o altrimenti sfruttati in alcun modo da terzi senza il previo consenso scritto di Comgest.

Limitazione di responsabilità

Alcune informazioni contenute nel presente commento sono state ottenute da fonti ritenute affidabili, ma non può esserne garantita l’accuratezza. Comgest non si assume alcuna responsabilità in relazione all’accuratezza o alla completezza delle informazioni.

Esclusione di responsabilità relativa a marchi e indici

I nomi dei prodotti, i nomi delle aziende e i loghi qui citati sono marchi o marchi registrati dei rispettivi proprietari.

I dati MSCI possono essere utilizzati soltanto per uso interno, non possono essere riprodotti o ridiffusi in qualsiasi forma e non possono essere utilizzati come base per componenti di strumenti, prodotti o indici finanziari. Nessuna delle informazioni di MSCI è destinata a costituire una consulenza in materia di investimenti o una raccomandazione a prendere (o ad astenersi dal prendere) qualsiasi tipo di decisione di investimento e non può essere considerata come tale. I dati storici e le analisi non devono essere considerati un’indicazione o una garanzia di qualsiasi analisi, previsione o annuncio di risultati futuri. Le informazioni MSCI sono fornite “così come sono” e l’utente di queste informazioni si assume l’intero rischio di qualsiasi utilizzo delle stesse.

MSCI, le sue affiliate e ogni altro soggetto coinvolto o collegato alla compilazione, elaborazione o creazione di qualsiasi informazione MSCI (collettivamente, le “Parti di MSCI”) esclude espressamente tutte le garanzie (incluse, senza limitazione, le garanzie di originalità, accuratezza, completezza, tempestività, non violazione, commerciabilità e idoneità a un particolare scopo) in relazione a tali informazioni. Fermo restando quanto precede, in nessun caso le Parti di MSCI potranno essere ritenute responsabili di qualsiasi danno diretto, indiretto, speciale, incidentale, punitivo, conseguente (incluso, senza limitazione, il mancato guadagno) o di qualsiasi altro danno. (www.mscibarra.com).

GIPS® è un marchio registrato del CFA Institute. Il CFA Institute non approva né promuove questa organizzazione, né garantisce l’accuratezza o la qualità del contenuto del presente documento.

Informativa sulle persone giuridiche

Comgest S.A. è una società di gestione di portafoglio regolamentata dall’Autorité des Marchés Financiers, con sede legale in 17, square Edouard VII, 75009 Parigi, Francia.

Comgest Asset Management International Limited è una società di investimento regolamentata dalla Central Bank of Ireland (Banca centrale irlandese) e registrata come Consulente per gli Investimenti presso la Securities Exchange Commission statunitense. La sua sede legale è presso 46 St. Stephen's Green, Dublino 2, Irlanda.

Solo per il Regno Unito:

Il presente commento non è distribuito, né è stato approvato ai sensi dell'articolo 21 della legge Financial Services and Markets Act 2000 (FSMA) da una persona autorizzata ai sensi della suddetta legge. Il presente commento viene comunicato solo ai professionisti dell'investimento ai sensi dell'articolo 19, paragrafo 5, Financial Services and Markets Act 2000 (Financial Promotions) Order 2005 (la FPO o Ordinanza del 2005 che modifica la legge sui servizi e mercati finanziari del 2000 in materia di promozioni finanziarie). Gli Investimenti sono disponibili soltanto per i professionisti dell'investimento e qualsiasi invito, offerta o contratto d'acquisto sarà rivolto unicamente a professionisti dell'investimento. Chiunque non sia un professionista dell'investimento non dovrebbe farvi affidamento o agire sulla base di questo commento o dei suoi contenuti. I soggetti in possesso del presente documento sono tenuti a informarsi in merito ad eventuali restrizioni applicabili. Nessuna parte del presente commento deve essere pubblicata, distribuita o altrimenti resa disponibile, in tutto o in parte, a qualsiasi altro soggetto.

Solo per Hong Kong:

Questa divulgazione non è stata esaminata dalla Securities and Futures Commission di Hong Kong.

Solo per Singapore:

Questa divulgazione non è stata esaminata dalla Monetary Authority di Singapore.

Solo per l’Australia:

Comgest Far East Limited è regolamentata dalla Securities and Futures Commission, ai sensi della legislazione di Hong Kong, che differisce dalla legislazione australiana. Comgest Far East Limited è esente dall’obbligo di possedere un’autorizzazione australiana per i servizi finanziari, ai sensi dell’Australian Corporations Act, la legge australiana sulle società, con riferimento ai servizi finanziari forniti. Il presente commento è destinato esclusivamente ai “clienti all'ingrosso” e non è rivolto agli “investitori al dettaglio” (come definiti nell’Australian Corporations Act).

Comgest Singapore Pte. Ltd. è regolamentata dalla Monetary Authority di Singapore ai sensi della legislazione di Singapore, che differisce dalle leggi australiane. Comgest Singapore Pte. Ltd. è esente dall’obbligo di possedere un’autorizzazione australiana per i servizi finanziari ai sensi dell’Australian Corporations Act con riferimento ai servizi finanziari forniti. Il presente commento è destinato esclusivamente ai “clienti all'ingrosso” e non è rivolto agli “investitori al dettaglio” (come definiti nell’Australian Corporations Act).