Investment letter

Langfristiger Erfolg erfordert mehr als niedrige Bewertungen

01.04.2025

Franz Weis

CIO - PORTFOLIOMANAGER - MANAGING DIRECTOR

Ein niedriges Kurs-Gewinn-Verhältnis (KGV) bedeutet nicht automatisch hohes Potenzial. Bei Comgest sind es langfristige Gewinnvisibilität und qualitatives Wachstum, die unsere Überzeugung und den Aufbau unserer Portfolios antreiben – nicht nur günstige Bewertungen.

Das KGV zeigt, wie oft der Gewinn eines Unternehmens im aktuellen Aktienkurs enthalten ist. Es gibt also an, wie viele Jahre das Unternehmen benötigen würde, um seinen Aktienwert mit seinem Gewinn zu verdienen – vorausgesetzt, der Gewinn bleibt konstant.

Da wir alle Schnäppchen lieben: Es ist verlockend zu glauben, dass ein Unternehmen mit einem KGV von 12 attraktiver ist als eines mit 25 – schließlich würde es theoretisch weniger als halb so lange brauchen, um seinen Aktienwert durch seine Gewinne zu erwirtschaften.

Ist ein Unternehmen mit einem KGV von 12 wirklich attraktiver als eines mit 25?

Doch dieser Eindruck kann täuschen. Bei Comgest empfinden potenzielle Kunden unsere Aktienportfolios mitunter als teuer, da sie im Vergleich zum Markt mit einem deutlichen KGV-Aufschlag gehandelt werden.

Doch in fast vier Jahrzehnten war es das Gewinnwachstum, das unsere langfristige Performance getragen hat, nicht niedrige Bewertungen. Bevor wir uns überhaupt mit der Bewertung befassen, liegt unser Fokus auf der Visibilität und Dynamik der Erträge eines Unternehmens. Die Bewertung spielt selbstverständlich eine Rolle – aber sie ist nicht der zentrale Treiber unserer Investmententscheidungen oder der Portfoliokonstruktion.

Die versteckten Risiken der Schnäppchenjagd

Ein zu starker Fokus auf niedrige KGVs kann Anleger in eine gefährliche „Value-Falle“ locken – nämlich dann, wenn das Kurs-Gewinn-Verhältnis zu wörtlich genommen und zum zentralen Kriterium bei der Titelauswahl und Portfoliokonstruktion gemacht wird. Besonders problematisch ist das bei der Bewertung von Qualitätswachstumsunternehmen. Warum? Weil das „G“ im KGV – der Gewinn – mit erheblichen Unsicherheiten behaftet sein kann. In den vergangenen Jahren kam es wiederholt zu nach unten revidierten Gewinnerwartungen. Zudem ist das KGV eine kurzfristige Kennzahl: Es bezieht sich in der Regel nur auf den erwarteten Gewinn der nächsten zwölf Monate, während der wahre Unternehmenswert auf den abgezinsten zukünftigen Ertragsströmen basiert – er geht also weit über das kommende Jahr hinaus.

Ein zu starker Fokus auf niedrige KGVs kann Anleger in eine trügerische „ValueFalle“ locken – besonders bei Qualitätswachstumsunternehmen

Das KGV ist zwar weit verbreitet, leicht zu verstehen und einfach anwendbar, beruht aber auf vereinfachenden Annahmen – etwa, dass 100 % des Gewinns ausgeschüttet werden. Damit ist es als Maßstab eigentlich nur für Unternehmen ohne Wachstum geeignet.

Wir investieren hingegen in Unternehmen wie EssilorLuxottica oder Microsoft, die über Jahre hinweg ein Gewinnwachstum von mehr als 10 % jährlich erzielt haben. In diesem Kontext ist ein einjähriges KGV als alleinstehende Kennzahl für die Portfoliokonstruktion schlicht nicht aussagekräftig.

Natürlich ignorieren wir Bewertungen nicht – wir beobachten sie sorgfältig und passen unsere Positionsgrößen entsprechend an. Aber wir springen nicht auf Aktien mit niedrigem KGV auf, nur weil sie in einem Screening auftauchen. Ein niedrigeres KGV kann auch ein Hinweis auf höhere Risiken oder schwächere Wachstumsperspektiven sein. Im Gegensatz dazu haben wir eine klare Überzeugung zur Visibilität und Beständigkeit von Wachstum.

DCF-Modelle und der Zeitwert des Wachstums

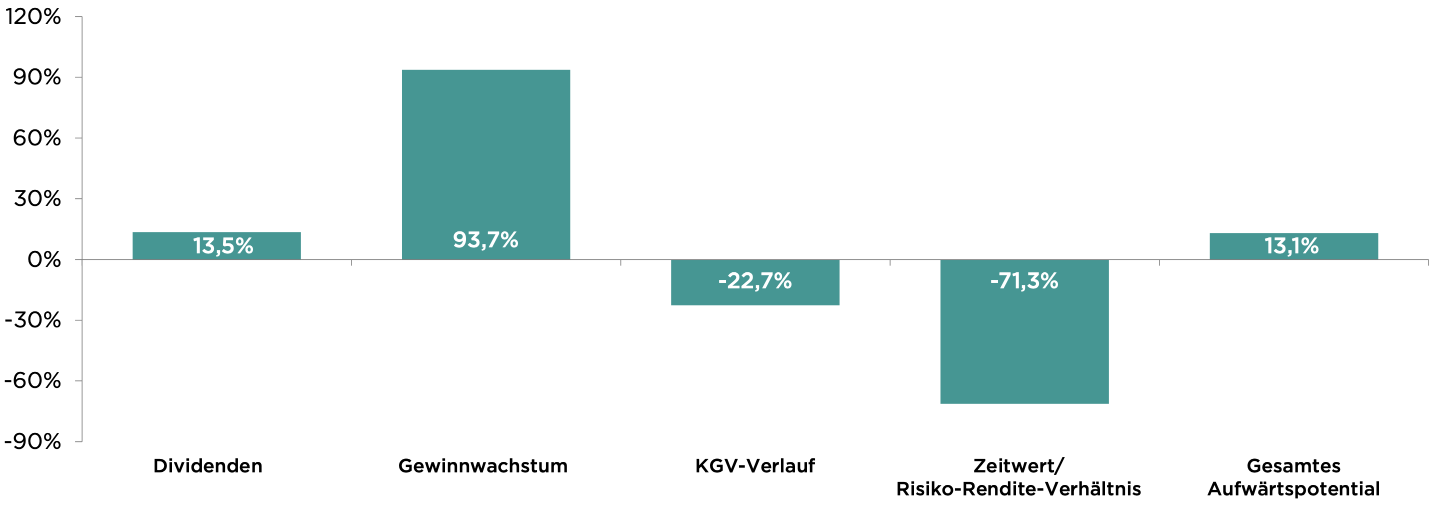

Selbst Discounted-Cashflow-Modelle (DCF), die oft als besonders fundiert gelten, haben ihre Grenzen. Niemand kann mit Sicherheit vorhersagen, wie sich der Gewinn oder der freie Cashflow eines Unternehmens in fünf Jahren entwickeln werden. Ebenso mit Unsicherheit behaftet sind die Annahmen zu Abzinsungssätzen. Nehmen wir als Beispiel ein wachstumsstarkes Unternehmen aus unserem Portfolio, dessen Gewinnentwicklung sehr vorhersehbar ist: Wie Abbildung 1 zeigt, entfallen bei unserer Fair-Value-Schätzung rund 71 % des Unternehmenswerts auf abgezinste zukünftige Erträge über einen Zeitraum von fünf Jahren – der „Zeitwert des Geldes“. Daraus ergibt sich ein jährliches Aufwertungspotenzial von 11 % – aus unserer Sicht eine angemessene Prämie für das Halten eines Unternehmens mit klar absehbarem, qualitativem Wachstum, selbst wenn ein DCF-Modell das Erreichen des „Fair Value“ nahelegen würde.

Ein niedrigeres KGV kann auch ein Hinweis auf höhere Risiken oder schwächere Wachstumsaussichten sein.

Bei Comgest wenden wir für unser europäisches Large-Cap-Portfolio eine konservative durchschnittliche Abzinsungsrate von 11 % an, für unser globales Large-Cap-Portfolio 10 % – obwohl der Beta-Faktor unter 1 liegt und die langfristigen Zinsen an den Märkten deutlich niedriger sind. Der Beta-Faktor misst die Schwankungsanfälligkeit einer Aktie im Vergleich zum Gesamtmarkt: Ein Wert unter 1 deutet auf geringere Kursbewegungen als der Markt hin. Das spiegelt unsere vorsichtige Herangehensweise wider – und stellt sicher, dass der Zeitwert des Geldes einen relevanten Bestandteil unseres Bewertungsprozesses bildet.

Quelle: Comgest. Dieses Beispiel dient nur zur Veranschaulichung und stellt keine Empfehlung zum Kauf/Verkauf eines Wertpapiers dar. Bewertungskomponenten und Aktiendaten sind hypothetisch oder basieren auf öffentlich zugänglichen Informationen und spiegeln möglicherweise nicht die aktuellen Marktbedingungen wider.

Wir sind Wachstumsinvestoren – und bleiben es

Das bedeutet keineswegs, dass wir KGVs oder Bewertungsmodelle ablehnen – im Gegenteil. Wie im White Paper „Der Wahn des Fair Value“1dargelegt, geht es uns vielmehr darum, dass Bewertungen bei einer Wachstumsstrategie nicht im Mittelpunkt der Titelauswahl oder Portfoliokonstruktion stehen sollten.

Wir konzentrieren uns auf die Visibilität und Beständigkeit des künftigen Gewinnwachstums: Qualitäten, die eng mit Fundamentaldaten wie Preissetzungsmacht,Innovationskraft, wiederkehrenden Erträgen, Managementstärke und Kapitaleffizienz verbunden sind.

Als Qualitätswachstumsinvestoren geben wir unseren Unternehmen die nötige Zeit, ihr nachhaltiges Wachstumspotenzial voll zu entfalten. Unser Fokus liegt auf der Visibilität und Nachhaltigkeit des zukünftigen Gewinnwachstums – Eigenschaften, die eng mit fundamentalen Faktoren wie Preissetzungsmacht, Innovationskraft, wiederkehrenden Erträgen, Managementqualität und Kapitaleffizienz verbunden sind.

Dabei verfolgen wir einen äußerst selektiven Ansatz: Wir investieren in eine begrenzte Anzahl von Unternehmen, die wir oft seit Jahren – mitunter seit Jahrzehnten – intensiv analysieren und beobachten. So bauen wir Überzeugung auf und begleiten ihr Wachstum gezielt. Nur wenige Unternehmen erfüllen unsere Anforderungen – und genau das ist Teil unseres Anspruchs.

Die Value-Falle zu vermeiden ist Teil unserer DNA

Bei Comgest laufen wir nicht Gefahr, in die sogenannte Bewertungsfalle zu tappen. Unsere europäischen und globalen Large-Cap-Portfolios werden mit einem Bewertungsaufschlag gegenüber dem US-Markt gehandelt2– und darauf sind wir stolz. Warum?

Weil unsere Qualitätswachstumsunternehmen diesen Aufschlag durch regelmäßiges, über Jahre hinweg zweistelliges Gewinnwachstum mehr als rechtfertigen. Dieses Wachstum – und nicht günstige Bewertungen – ist der zentrale Treiber unserer Performance. Deshalb richten wir unseren Fokus weiterhin konsequent auf die Visibilität und Beständigkeit überdurchschnittlichen Gewinnwachstums – und nicht darauf, den Markt über reine Bewertungskriterien schlagen zu wollen.

HAUPTRISIKEN

- Investieren birgt Risiken, einschließlich des möglichen Verlusts des investierten Kapitals.

- Der Wert aller Investitionen sowie die daraus erzielten Erträge können sowohl sinken als auch steigen.

- Änderungen der Wechselkurse können sich negativ auf den Wert Ihrer Investition und die Höhe der erhaltenen Einkünfte auswirken.

- Schwellenmärkte können volatiler und weniger liquide sein als weiter entwickelte Märkte, wodurch sie mit höheren Risiken verbunden sein können.

REFERENZEN

1 Dieses Paper finden Sie auf Ihrer lokalen Comgest-Website unter der Rubrik „Unser Denken“↩︎

2 Quelle: Comgest/Factset.↩︎

WICHTIGE INFORMATIONEN

Dieses Dokument wurde nur für professionelle/qualifizierte Anleger erstellt und darf nur von diesen Anlegern verwendet werden. Anleger sollten vor einer Anlageentscheidung das Basisinformationsblatt und den Verkaufsprospekt lesen, die weitere Informationen zu den Risiken einer Anlage und den Eigenschaften und Zielen des jeweiligen Fonds enthalten. Diese Dokumente können in elektronischer Form auf der Webseite comgest.com in deutscher Sprache abgerufen werden. Comgest kann jederzeit beschließen, die für den Vertrieb getroffenen Vereinbarungen zu beenden. Die Richtlinien von Comgest für den Umgang mit Beschwerden (die eine Zusammenfassung der Anlegerrechte und Informationen über Rechtsbehelfsmechanismen im Falle eines Rechtsstreits enthalten) sind in deutscher Sprache auf unserer Website comgest.com im Abschnitt zu den Fonds-Details abrufbar. Informationen über die nachhaltigkeitsrelevanten Aspekte der Comgest Fonds gemäß der Verordnung (EU) 2019/2088 stehen unter www.comgest.com/de/sustainability/esg zur Verfügung, wobei bei einer Anlageentscheidung neben diesen Aspekten alle Eigenschaften oder Ziele des jeweiligen Fonds berücksichtigt werden sollten.

Keine Anlageberatung

Dieser Kommentar dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Er sollte nicht als Aufforderung zum Kauf oder als Angebot zum Verkauf eines Wertpapiers angesehen werden. Er berücksichtigt nicht die besonderen Anlageziele, Strategien, den steuerlichen Status oder den Anlagehorizont eines Anlegers.

Keine Anlageempfehlung

Die Erörterung bestimmter Unternehmen ist nicht als Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers/ einer bestimmten Anlage zu verstehen. Die besprochenen Unternehmen repräsentieren nicht alle Investitionen der Vergangenheit. Es sollte nicht davon ausgegangen werden, dass eine der besprochenen Investitionen gewinnbringend war oder sein wird, oder dass Empfehlungen oder Entscheidungen, die in der Zukunft getroffen werden, gewinnbringend sein werden.

Comgest bietet seinen Kunden keine Steuer- oder Rechtsberatung an, und allen Anlegern wird dringend empfohlen, ihre eigenen Steuer- oder Rechtsberater bezüglich möglicher Investitionen zu konsultieren.

Keine Finanzanalyse

Bei den in dieser Mitteilung enthaltenen Informationen handelt es sich nicht um eine "Finanzanalyse", sondern um eine „Marketingmitteilung“ im Sinne von MIFID II. Das bedeutet, dass diese Marketingmitteilung (a) nicht in Übereinstimmung mit den rechtlichen Anforderungen zur Förderung der Unabhängigkeit von Finanzanalysen erstellt wurde und (b) keinem Verbot des Handels vor der Verbreitung von Finanzanalysen unterliegt.

Wertentwicklung der Vergangenheit

Die Wertentwicklung der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse. Vorausschauende Aussagen, Daten oder Prognosen können sich als unzutreffend erweisen.

Marken- und Index-Haftungsausschluss

Die hier erwähnten Produktnamen, Firmennamen und Logos sind Marken oder eingetragene Marken der jeweiligen Eigentümer.

Änderungen der bereitgestellten Informationen vorbehalten

Alle Meinungen und Einschätzungen geben unsere Einschätzung zum Zeitpunkt der Veröffentlichung dieses Kommentars wieder und können ohne vorherige Ankündigung geändert werden. Die hierin erwähnten Portfoliobestände werden möglicherweise nicht zum Zeitpunkt des Erhalts dieser Publikation gehalten und können sich ohne vorherige Ankündigung ändern.

Beschränkungen der Nutzung der von Informationen

Dieser Kommentar und die darin enthaltenen Informationen dürfen ohne die vorherige schriftliche Zustimmung von Comgest weder ganz noch teilweise vervielfältigt, wiederveröffentlicht, verbreitet, übertragen, ausgestellt oder in sonstiger Weise von Dritten verwertet werden.

Haftungsbeschränkung

Bestimmte in diesem Kommentar enthaltene Informationen stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit jedoch nicht garantiert werden kann. Comgest übernimmt keine Haftung in Bezug auf die Richtigkeit oder Vollständigkeit der Informationen.

Haftungsbeschränkung

Comgest S.A. ist eine Vermögensverwaltungsgesellschaft, die der Aufsicht der Autorité des Marchés Financiers unterliegt und ihren Sitz in der 17, Platz Edouard VII, 75009 Paris hat.

Comgest Asset Management International Limited ist eine von der irischen Zentralbank regulierte Wertpapierfirma, die bei der U.S. Securities and Exchange Commission als Anlageberater registriert ist. Ihr eingetragener Sitz befindet sich in 46 St. Stephen's Green, Dublin 2, Irland.

Comgest Italia ist die italienische Niederlassung von Comgest Asset Management International Limited, eingetragen im Mailänder Handelsregister unter der Nr. MI-2587566 und im CONSOB-Register unter der Nr. 191 eingetragen. Ihr eingetragener Sitz befindet sich in der Via Del Vecchio Politecnico 9, 20121, Mailand, Italien.

Comgest Far East Limited wird von der Hong Kong Securities and Futures Commission reguliert. Comgest Asset Management Japan Ltd. unterliegt der Regulierung durch die Financial Service Agency of Japan (registriert beim Kanto Local Finance Bureau (Nr. Kinsho1696)).

Comgest US L.L.C ist als Anlageberater bei der U.S. Securities and Exchange Commission registriert.

Comgest Singapore Pte Ltd ist eine zugelassene Fondsverwaltungsgesellschaft und ein steuerbefreiter Finanzberater (für institutionelle und akkreditierte Anleger), der von der Monetary Authority of Singapore reguliert wird.

Die in diesem Dokument aufgeführten Anlageexperten sind entweder bei Comgest S.A., Comgest Asset Management International Limited, Comgest Far East Limited, Comgest Asset Management Japan Ltd. oder Comgest Singapore Pte. Ltd. angestellt.