Investment letter

IM ZEITALTER DER ABLENKUNG: AUFMERKSAMKEIT ALS ALPHAFAKTOR

12.01.2026

Franz Weis

CIO - PORTFOLIOMANAGER - MANAGING DIRECTOR

WICHTIGE ERKENNTNISSE

- Aus unserer Sicht prägt die Tatsache, dass Aufmerksamkeit abnimmt, sowohl Gesellschaft als auch Kapitalmärkte. Tiefgehendes Denken gerät in den Hintergrund, während kürzere Anlagehorizonte, Herdenverhalten und Konzentrationsrisiken zunehmen.

- Langfristiges Investieren erfordert unserer Erfahrung nach, den Marktlärm auszublenden und Entscheidungen konsequent an Fundamentaldaten zu orientieren. Genau deshalb basiert der Ansatz von Comgest auf Bottom-up-Research, historischer Ertragskraft und widerstandsfähigen Wettbewerbsvorteilen.

- In einer Zeit wachsender Ablenkung sehen wir die Kultur von Comgest – geprägt von Neugier, Offenheit und langfristigem Fokus – als unseren entscheidenden Vorteil für nachhaltiges Qualitätswachstum.

WENN AUFMERKSAMKEIT KNAPP WIRD

Wann haben Sie zuletzt einen Text bis zum Ende gelesen, ohne zwischendurch zum Smartphone zu greifen? In einer Welt permanenter Informationsverfügbarkeit ist diese Frage in den vergangenen Jahren zunehmend schwerer zu beantworten geworden. Studien deuten darauf hin, dass die durchschnittliche Aufmerksamkeitsspanne weltweit deutlich abnimmt.2Professor Gloria Mark von der University of California, Irvine, schätzt, dass Menschen heute im Schnitt nur noch 47 Sekunden auf einen Bildschirm fokussiert bleiben – gegenüber zweieinhalb Minuten im Jahr 2004.3Smartphones, soziale Medien, algorithmisch gesteuerte Inhalte, künstliche Intelligenz und der ständige Online-Zugang haben unsere Fähigkeit zur Konzentration spürbar geschwächt – und damit letztlich auch unsere Fähigkeit, tiefergehend zu denken.

"In der heutigen, von Informationen überfluteten Welt ist die knappste Ressource nicht etwa Ideen oder Talent – sondern Aufmerksamkeit." Thomas Davenport und John C. Beck (2001) 1

Bereits im Jahr 2001 prägten die Wirtschaftswissenschaftler Thomas Davenport und John C. Beck den Begriff der „Aufmerksamkeitsökonomie“, um das Spannungsfeld zwischen der wachsenden Verfügbarkeit von Informationen und der Fähigkeit von Organisationen zu beschreiben, sich auf das Wesentliche zu konzentrieren. In einer von Informationen überfluteten Welt, so ihre These, sei Aufmerksamkeit die knappste Ressource. Zwei Jahrzehnte später hat sich diese Aufmerksamkeitsökonomie grundlegend verändert. Soziale Medien und ihre Algorithmen belohnen heute Kürze und visuelle Reize stärker als Genauigkeit oder Analyse. Der Wettbewerb um Aufmerksamkeit wird zunehmend in Sekundenbruchteilen ausgetragen – auf Plattformen wie Instagram oder TikTok, die auf endloses Scrollen ausgelegt sind.

Leider scheint es heute so, dass Inhalte, die außerhalb dieser Parameter liegen – ja, auch dieser Investment Letter –, deutlich geringere Chancen haben, Aufmerksamkeit zu gewinnen. Entgegen einer verbreiteten Annahme ist dieses Phänomen jedoch keineswegs auf Kinder oder die nächste Generation beschränkt. Nach Angaben der Organisation for Economic Co-operation and Development stagniert oder sinkt die durchschnittliche Lese- und Rechenkompetenz von Erwachsenen in vielen großen Industrieländern seit Jahren.4Neben dem demografischen Wandel und steigender Migration sieht Andreas Schleicher, Direktor für Bildung und Kompetenzen bei der OECD, vor allem die Technologie als treibenden Faktor. Insbesondere kurze, stark vereinfachte Inhalte in sozialen Medien hätten jene fortgeschrittenen Lesefähigkeiten geschwächt, die notwendig sind, um Belege zu bewerten, mit Mehrdeutigkeit umzugehen und Fakten von Meinungen zu unterscheiden.5

Was bedeutet das für das Investieren? Wir sind überzeugt, dass die zunehmende Aufmerksamkeitslücke längst auf die Finanzmärkte und die Entscheidungsfindung von Anlegern übergegriffen hat. Ein anschauliches Beispiel: Die durchschnittliche Haltedauer von Aktien ist von rund acht Jahren im Jahr 1960 auf lediglich sechs Monate im Jahr 2025 gesunken.6Dies steht in starkem Kontrast zum Ansatz von Comgest. Unsere durchschnittliche Haltedauer liegt bei über fünf Jahren – mit dem klaren Ziel, Unternehmen idealerweise für immer im Portfolio zu halten.

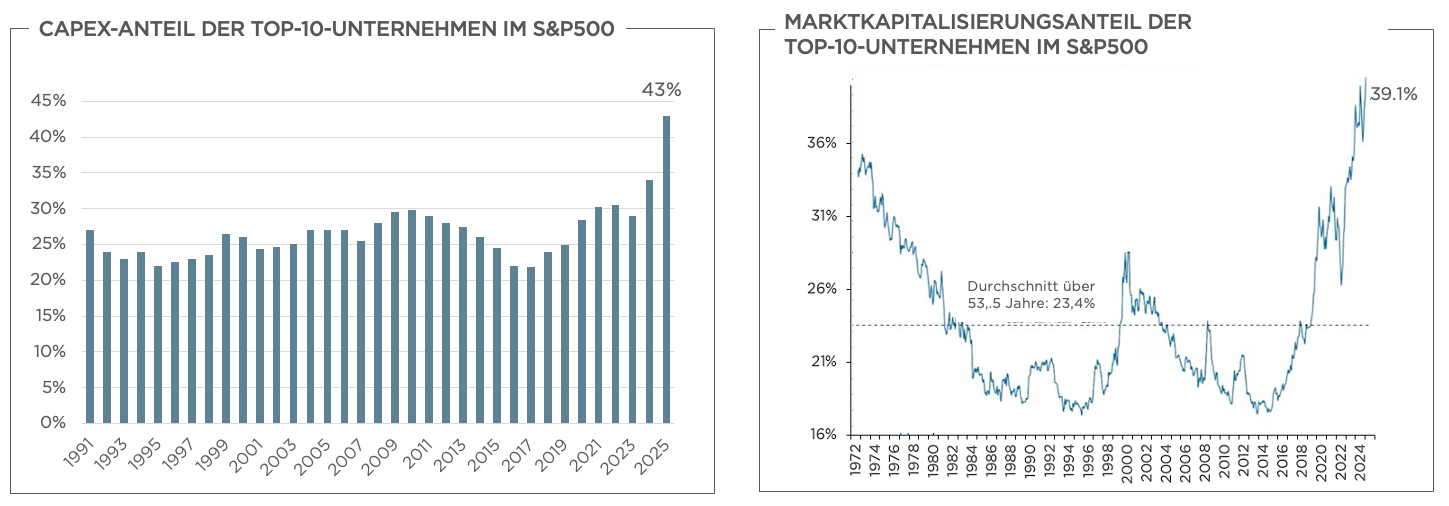

Quelle: Links: Comgest, BAIRD, Bloomberg, abgerufen am 30-Jun-2025, Rechts: Ned Davis Research, abgerufen am 30-Jun-2025.

Aus unserer Sicht hat dieses kurzfristige Denken die Märkte zunehmend auf eine sehr kleine Gruppe von Aktien verengt – insbesondere im S&P 500, dessen Konzentrationsgrad ein Niveau erreicht hat, wie es seit über einem halben Jahrhundert nicht mehr zu beobachten war (siehe Abbildung 1). Gleichzeitig beobachten wir in der Asset-Management-Branche einen ausgeprägten Fokus darauf, kurzfristige Performanceziele zu erreichen und Benchmarks auf Quartals- oder Jahresbasis zu schlagen – häufig zulasten wirklich langfristig ausgerichteten Investierens.

Gleichzeitig sind die Zuflüsse von Privatanlegern zwischen 2023 und 2025 um rund 50 % gestiegen. Diese Entwicklung hat die Märkte spürbar verändert und Phänomene wie Meme-Aktien begünstigt. Aus unserer Sicht spiegelt dieses Verhalten vor allem kurzfristiges Momentum-Denken und Herdenverhalten wider – nicht geduldige, langfristige Wertschöpfung. Hinzu kommt der starke Bedeutungszuwachs passiver Anlagestrategien: Ihr Anteil ist von rund 1 % der verwalteten Vermögen Anfang der 1990er-Jahre auf über 50% heute gestiegen. Auch dies hat aus unserer Sicht zur zunehmenden Marktkonzentration und zu höheren Bewertungen beigetragen, da unternehmensspezifische Fundamentaldaten weitgehend unberücksichtigt bleiben.

Zusammen haben diese Entwicklungen einen kurzfristig orientierten, momentumgetriebenen Marktzyklus verstärkt. Dieser steht im klaren Gegensatz zu unserem aktiven Ansatz, hochwertige Unternehmen zu identifizieren, die aus unserer Sicht das Potenzial haben, für unsere Kunden nachhaltiges, langfristiges Wachstum zu erzielen.

Bei Comgest vermeiden wir bewusst pauschale Schlussfolgerungen – insbesondere mit Blick auf Künstliche Intelligenz. Gleichwohl ist die derzeitige Euphorie an den Märkten kaum zu übersehen. Unternehmen aus nahezu allen Branchen veröffentlichen Pressemitteilungen und Kommunikationen, in denen sie „KI-gestützte“ Innovationen hervorheben – von deutschen Brauereien über Anbieter von Gesichtserkennungssoftware für Haustiere bis hin zu nahezu allem dazwischen. Laut FactSet wurde KI im vierten Quartal 2025 in 306 Quartalszahlen-Calls von Unternehmen aus dem S&P 500 erwähnt.

Diese Euphorie hat dazu beigetragen, Teile des US-Technologiesektors auf historische Bewertungsniveaus zu treiben.8In einem solchen Umfeld liegt es nahe, alle KI-bezogenen Unternehmen als Teil eines einheitlichen Trends zu betrachten. Einige Investoren scheinen davon überzeugt zu sein, dass KI jede Branche grundlegend verändern wird, während andere sie als Modeerscheinung mit fragilen Fundamenten ansehen.

Trotz der Begeisterung und Aufmerksamkeit rund um Künstliche Intelligenz bleiben unsere Investmentphilosophie und unser Ansatz in der Unternehmensanalyse unverändert. Als aktive Investoren betrachten wir KI-bezogene Entwicklungen nicht pauschal. Stattdessen stützen wir uns auf fundiertes Bottom-up-Research, um zu unterscheiden, welche KI-Anwendungen das Potenzial haben, langfristiges Gewinnwachstum zu tragen – und welche voraussichtlich an Bedeutung verlieren, sobald die anfängliche Euphorie nachlässt. Wie bei jeder neuen Erweiterung unseres Anlageuniversums prüfen wir sorgfältig, inwieweit ein Unternehmen mit unserem Qualitätswachstumsansatz vereinbar ist.

Abseits der KI-Euphorie wirkten höhere Renditen, zunehmende Liquidität sowie Währungsbewegungen zuletzt als Rückenwind für Aktien geringerer Qualität und klassische Value-Titel. Insbesondere Rohstoff-und Finanzunternehmen profitierten von dieser Value-Rally. Aus unserer Sicht hat dieses Umfeld zugleich Chancen für Qualitätswachstumsaktien eröffnet, deren Bewertungen sich im selben Zeitraum deutlich attraktiver entwickelt haben.9Aufgrund ihres vorhersehbaren Gewinnwachstums und ihrer niedrigen Verschuldung sind wir überzeugt, dass Qualitätswachstumsunternehmen Anlegern langfristig stabile Erträge bieten können – unabhängig davon, wie sich KI oder einzelne Marktzyklen entwickeln.

FUNDAMENTALDATEN SCHAFFEN KLARHEIT

Bei Comgest sind wir weder technikfeindliche Skeptiker noch abgeschottete Mönche, die fernab gesellschaftlicher Entwicklungen investieren. Technologie ist für uns selbstverständlicher Teil des Alltags: Wir kommunizieren über Smartphones, entwickeln Finanzmodelle, setzen Künstliche Intelligenz unterstützend im Research ein und verfolgen laufend das Marktgeschehen. Der Kern unserer Investmentphilosophie jedoch ist – und war es stets – die fundamentale Unternehmensanalyse. Seit vielen Jahren ist unser Investmentteam mit einer gewissen stillen Überzeugung in Büros tätig, in denen keine Bildschirme dauerhaft die neuesten Marktupdates von Bloomberg oder Eilmeldungen von CNN übertragen. In einem Zeitalter permanenter Vernetzung mag dies altmodisch erscheinen.

Wir verstehen uns dabei lieber als der Freund, der eine Nachricht zunächst gelesen hat und kurz überlegt10– und nicht als jener, der übereilt reagiert.11Nicht, weil wir nichts zu sagen hätten oder eine Nachricht ignorieren wollten, sondern weil unsere Pause bewusst ist. Wir nehmen uns Zeit, unsere Optionen sorgfältig abzuwägen, bevor wir handeln. Wir sind überzeugt, dass umsichtiges Investieren Geduld, Reflexion und eine gründliche Bewertung von Alternativen erfordert. Märkte lassen sich von Stimmungen leiten – wir hingegen konzentrieren uns auf das, was sich fundiert beurteilen lässt. Aus unserer Sicht erweisen sich qualitativ hochwertige Unternehmen mit soliden Fundamentaldaten und gut sichtbarem Gewinnwachstum über Marktzyklen hinweg als besonders widerstandsfähig.

Wir analysieren Investmentchancen auf Ebene einzelner Unternehmen. Unser Bottom-up-Research richtet sich auf Geschäftsmodelle mit nachhaltigen und gut sichtbaren Ertragsströmen, gestützt durch solide Fundamentaldaten, strukturelle Wachstumstreiber und die Fähigkeit, dauerhaft Renditen oberhalb der Kapitalkosten zu erzielen – und nicht auf Sektor- oder Marktprognosen.

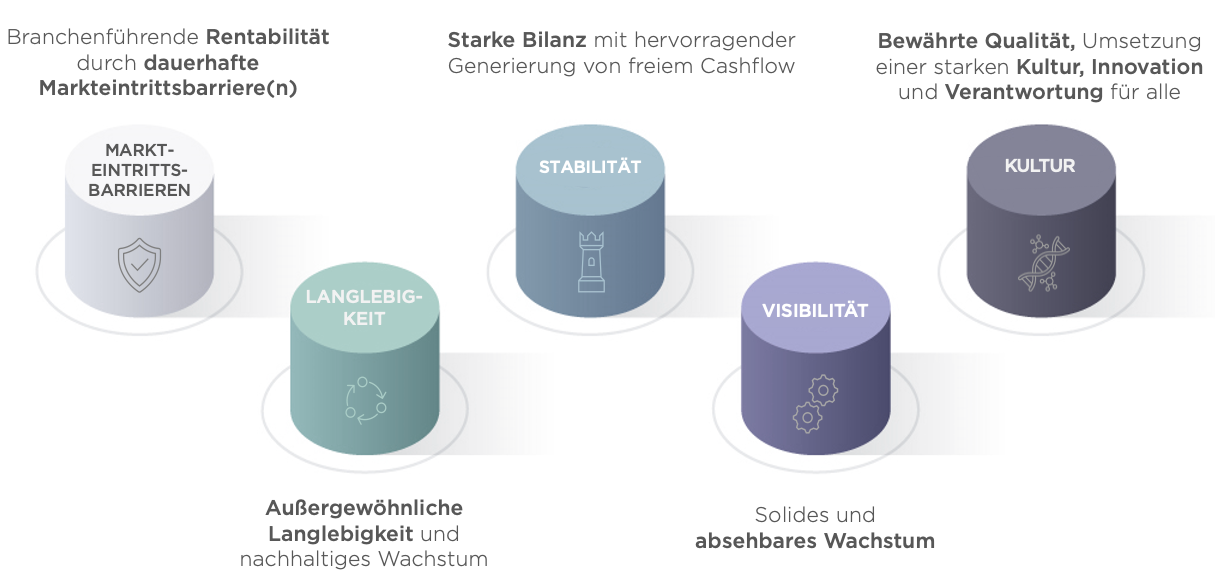

Für uns kommt es entscheidend darauf an, ob ein Unternehmen über mehrere Zyklen hinweg eine hohe Profitabilität und gut planbare Erträge aufrechterhalten kann – häufig gestützt durch wiederkehrende Umsätze oder langfristige Verträge. Wir suchen gezielt nach Wettbewerbsvorteilen („Moats“), die es Unternehmen ermöglichen, über lange Zeiträume hinweg Überrenditen zu erzielen, die deutlich über dem Marktdurchschnitt liegen (siehe Abbildung 2). Solche Geschäftsmodelle identifizieren wir unter anderem anhand hoher Markteintrittsbarrieren, etwa durch starke Markenpositionierung, Patente oder hohe Wechselkosten.

Darüber hinaus legen wir Wert auf solide Bilanzen, eine hohe Free-Cashflow-Generierung sowie eine disziplinierte, konservative Kapitalallokation. Nach unserer Erfahrung führen Marktineffizienzen – wie kurzfristiges Denken oder durch Narrative getriebene Anlageentscheidungen – dazu, dass langfristig wachstumsstarke Unternehmen häufig falsch bewertet werden.

EINE GESCHICHTE SO ALT WIE DIE ZEIT

Das geflügelte Wort von Mark Twain, wonach sich Geschichte nicht wiederholt, sondern reimt, gehört aus gutem Grund zu den meistzitierten Aussagen unter Investoren. Die heutige Marktkonzentration rund um Künstliche Intelligenz ruft Vergleiche mit früheren spekulativen Übertreibungen hervor – von der niederländischen Tulpenmanie des 17. Jahrhunderts bis zur Dotcom-Blase Anfang der 2000er-Jahre. Als langfristig orientierte Anleger nehmen wir beim Thema KI eine ausgewogene Perspektive ein.

Aus unserer Sicht sind die langfristigen Gewinner im KI-Bereich bislang noch nicht klar absehbar – nicht zuletzt aufgrund des hohen Innovationstempos und der tiefgreifenden Umbrüche in der Branche.

Die Konkurrenz zwischen sogenannten Basismodellen verdeutlicht diese Unsicherheit. Seit der Einführung von ChatGPT durch OpenAI sind zahlreiche Herausforderer auf den Markt gekommen, darunter DeepSeek, Mistral und Anthropic, die jeweils versuchen, sich zu positionieren.

Zusammen machen diese Modelle zwar nur einen kleinen Teil des gesamten KI-Ökosystems aus, doch ihre rasante Entwicklung erschwert es, verlässlich abzuschätzen, wer den Markt in fünf bis zehn Jahren dominieren wird. Gleichzeitig laufen etablierte Softwareunternehmen, die massiv in KI investieren, Gefahr, von diesen jüngeren Akteuren herausgefordert oder sogar verdrängt zu werden. Vor diesem Hintergrund halten wir es zum jetzigen Zeitpunkt für verfrüht, abschließend zu beurteilen, ob die Führungsrolle im KI-Bereich letztlich bei einem einzelnen Modell liegen wird oder von mehreren Anbietern geteilt werden dürfte.

Insgesamt bleiben unsere Erwartungen an die weitere Entwicklung des KI-Marktes bewusst zurückhaltend. Zwar sprechen steigende Investitionen in Rechenzentren, der wachsende Bedarf an Rechenleistung und eine zunehmende Bandbreite an Anwendungsfällen dafür, dass der strukturelle Rückenwind für KI anhalten könnte. Gleichzeitig dürfen mögliche Risikofaktoren nicht außer Acht gelassen werden: Überkapazitäten, eine restriktivere Finanzierung, eine langsamere Marktdurchdringung oder technologische Rückschläge könnten die derzeit hohen Erwartungen und den Optimismus ebenso rasch dämpfen.

Die erneute Diskussion über Marktkonzentration hat auch die alten Fragen nach Diversifikation und Anlagehorizonten wieder in den Fokus gerückt. Für Comgest unterstreichen frühere Phasen überschäumender Marktstimmung vor allem eines: den Wert von Unternehmen mit dauerhaftem Ertragspotenzial und klaren Wettbewerbsvorteilen. Nach unserer Erfahrung aus unterschiedlichen Marktzyklen – etwa der Dotcom-Blase oder der COVID-19-Pandemie – bevorzugen wir es, in die Ermöglicher technologischer Veränderungen zu investieren, statt auf spekulative Vorreiter zu setzen.

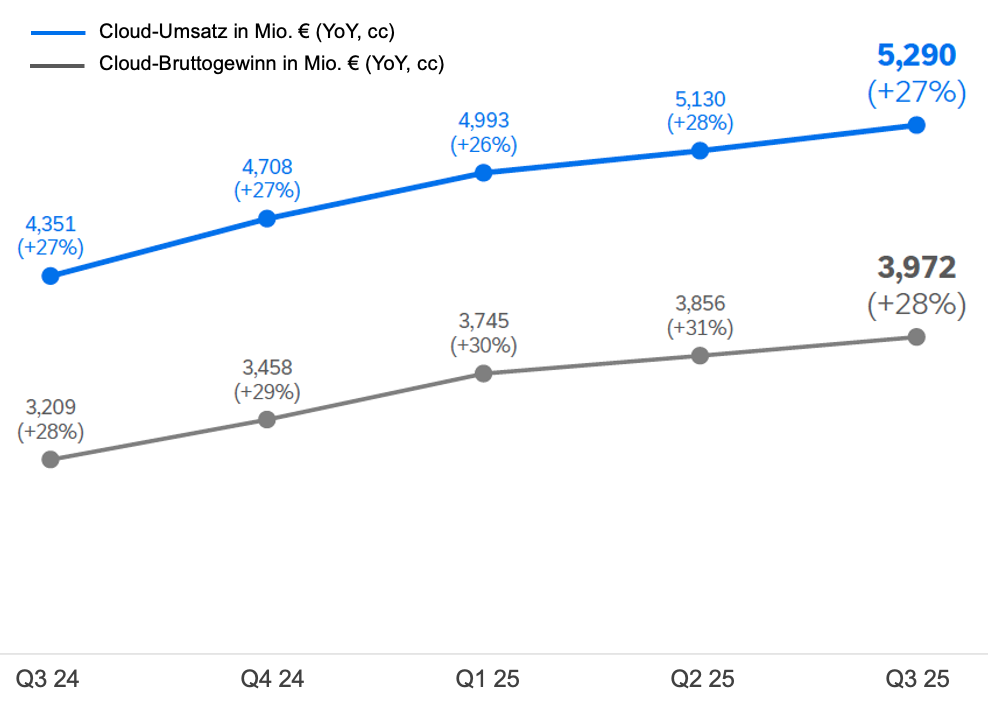

Im Zeitalter der Künstlichen Intelligenz bedeutet das für uns, dass wir bevorzugt in Unternehmen investieren, die den technologischen Wandel ermöglichen. Dazu zählen etwa TSMC, ein zentraler Pfeiler der globalen Halbleiter-Lieferkette, sowie SAP, dessen tief in Unternehmensprozesse integrierte ERP-Systeme verlässliche Cashflows generieren und zugleich Zugang zu umfangreichen operativen Datenbeständen bieten – ein entscheidender Rohstoff für die nächste Phase KI-gestützter Effizienz-und Optimierungsprozesse. Die Zahlen untermauern diesen Ansatz: Im Jahr 2024 stieg der Cloud-Umsatz von SAP um 25 % gegenüber dem Vorjahr, getragen von einem Zuwachs der ERP-Erlöse von 33 %. Diese Dynamik setzte sich auch 2025 fort. Im dritten Quartal legte der gesamte Cloud-Umsatz um 22 % zu, während der Cloud-Auftragsbestand um 23 % auf mittlerweile 18,8 Mrd. Euro anwuchs (siehe Abbildung 3).12

Quelle: SAP, Ergebnisse drittes Quartal 2025, 22-Okt-2025.

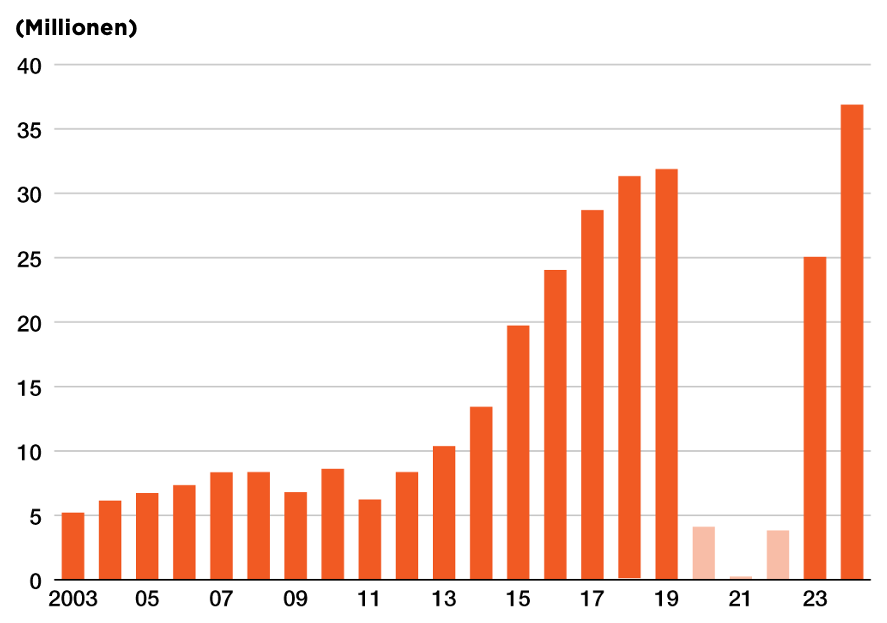

Strukturelle und unternehmensspezifische Wachstumstreiber sowie solide Fundamentaldaten sind für uns entscheidender als sektorale Zuordnungen. Qualitätswachstum ist nicht auf große Technologiekonzerne beschränkt, sondern findet sich oft auch in weniger beachteten Bereichen der globalen Wirtschaft. Ein Beispiel ist Pan Pacific International Holdings (PPIH), Betreiber der Discountkette Don Quijote. Das Unternehmen kann auf mehr als drei Jahrzehnte ununterbrochenes Umsatz- und operatives Gewinnwachstum zurückblicken. Diese Entwicklung wird unter anderem durch den zunehmenden Tourismus nach Japan (siehe Abbildung 4) sowie durch ein außergewöhnliches Einzelhandelskonzept getragen, das niedrige Preise mit einem einzigartig immersiven Einkaufserlebnis verbindet.13

Quelle: Nippon und Japan Nationale Tourismus-Organisation, 16-Jan-2025.

Die schrittweise Expansion von PPIH in neue geografische Märkte und angrenzende Geschäftsfelder veranschaulicht genau das langfristige Wertsteigerungspotenzial, das wir suchen. Für uns als langfristige Investoren zeigt sich die Widerstandsfähigkeit eines Unternehmens nicht in kurzfristigen zyklischen Erholungen, sondern in konsequenter Umsetzung und nachhaltiger operativer Stärke über viele Jahre hinweg.

In Brasilien bietet der Elektromotorenhersteller WEG ein vergleichbares Wachstumsmodell. Was als kleiner Produzent von Elektromotoren begann, hat sich über die Jahre zu einem globalen Industriechampion entwickelt.

WEG profitierte dabei von einer konsequenten vertikalen Integration sowie von einem disziplinierten Programm ergänzender Akquisitionen entlang der gesamten Wertschöpfungskette – von Energieerzeugung und -übertragung über Energiespeicherung bis hin zur Infrastruktur für Elektromobilität. Indem das Unternehmen strukturelle Schwächen der brasilianischen Lieferketten in einen Wettbewerbsvorteil verwandelte, entstand eine breit diversifizierte Plattform, deren Wachstum heute überwiegend aus internationalen Märkten stammt.

Auch innerhalb der USA – fernab des Silicon Valley – finden wir Unternehmen, die unserem Qualitätswachstumsansatz entsprechen. Ein Beispiel ist Cintas, ein traditionsreicher Konzern mit Sitz in Cincinnati und über hundertjähriger Geschichte. Seine Ursprünge reichen in die Zeit nach der Großen Depression zurück, als das Unternehmen mit dem Wiederverkauf gereinigter Industrietücher begann. Seither hat sich Cintas zum klaren Marktführer im US-amerikanischen Geschäft mit Mietberufsbekleidung entwickelt und hält heute einen Marktanteil von rund 40 %.14Über die Jahre hat Cintas sein Geschäft gezielt auf angrenzende Bereiche wie Facility Services und Sicherheitsprodukte ausgeweitet. Aus unserer Sicht bilden die Unternehmensgröße, das engmaschige Vertriebsnetz sowie das dezentrale Geschäftsmodell nachhaltige Wettbewerbsvorteile. Gemeinsam schaffen sie die Grundlage für strukturell attraktive Margen, eine robuste Cashflow-Generierung und weitere Marktanteilsgewinne.

Für Comgest verdeutlichen diese Unternehmen eine zentrale Erkenntnis, die in Phasen starker Marktkonzentration leicht in den Hintergrund gerät: Nachhaltiger Wert entsteht nicht durch das Hinterherlaufen kurzfristiger Modetrends, sondern durch den konsequenten Fokus auf Unternehmen, die ihre Gewinne über Jahrzehnte hinweg stetig steigern können.

Ob Technologie, Gesundheitswesen, Industrie oder Software – unser Anspruch ist es, Unternehmen mit dauerhaften Wettbewerbsvorteilen und gut sichtbarem, langfristigem Gewinnwachstum zu identifizieren. Alles andere würde vom Wesentlichen ablenken: für unsere Kunden langfristig Wert zu schaffen

WAGE DISZIPLIN – UM AUF KURS ZU BLEIBEN

Wenn Sie bis hierher gelesen haben, sind Sie beim wichtigsten Abschnitt angekommen: unserer Kultur. Beharrlichkeit zahlt sich aus – für jene, die auf Kurs bleiben und entdecken, was andere übersehen.

In einer Welt, die zunehmend schnelle Reaktionen statt wohlüberlegter Entscheidungen belohnt, ist unser konsequenter Fokus auf Qualitätswachstum aus unserer Sicht ein immer knapper werdender Vorteil. Dieses zentrale Prinzip ist tief in der Partnerschafts- und Unternehmenskultur von Comgest verankert. Wie dieser Investment Letter zeigt, bildet es das Fundament unseres disziplinierten Investmentansatzes – und hilft uns, dem ständigen Rauschen der Nachrichtenzyklen zu widerstehen.

Langfristiges Investieren ist selten etwas für Analysten, die sofortige Aufmerksamkeit suchen. Ebenso wenig ist Comgest ein Ort für jene, die möglichst schnell ihre Meinung zur nächsten geldpolitischen Entscheidung der US-Notenbank äußern wollen. Politiken ändern sich, Zinsen steigen, Wahlen werden entschieden, Naturereignisse stellen Erwartungen auf den Kopf. All das erzeugt Schlagzeilen und kurzfristige Unruhe – steht aber im klaren Kontrast zu unserer Investmentphilosophie.

Deshalb investiert unser Investmentteam Jahre in gründliche Bottom-up-Analysen, um das nachhaltige Wachstumspotenzial potenzieller Beteiligungen zu verstehen. Von Research-Reisen bis hin zu intensiven Gesprächen mit dem Management der Unternehmen ist unsere Arbeit kollaborativ, neugierig und tiefgehend. Unser Ziel ist es, die grundlegenden Kräfte zu erfassen, die Unternehmen vor Ort prägen – statt uns auf eine distanzierte Marktsicht zu verlassen. Als aktive Investoren sind wir überzeugt, dass persönliche Begegnungen qualitative Faktoren wie Unternehmenskultur sichtbar machen, die für die langfristige Einschätzbarkeit eines Geschäftsmodells essenziell sind.

Bei Comgest zählen Titel weniger als Neugier und die dauerhafte Konzentration auf das Wesentliche: hochwertige Wachstumsunternehmen zu identifizieren und die langfristigen Ziele unserer Kunden zu erreichen. Jedes Mitglied des Investmentteams ist in erster Linie Analyst. Wir schätzen Widerspruch, fördern offene Diskussionen und stellen intellektuelle Ehrlichkeit über den vermeintlichen Konsens des Marktes. In unserem teamorientierten Umfeld wird von einem Analysten im ersten Jahr ebenso wie von einem Portfoliomanager mit jahrzehntelanger Erfahrung erwartet, die besten Investmentideen einzubringen. Möglich wird das durch unseren gemeinsamen langfristigen Fokus.

Unser Wettbewerbsvorteil liegt in der Fähigkeit, unbeirrt an Qualitätswachstum festzuhalten, während sich die Welt von einer Ablenkung zur nächsten bewegt. Es ist diese Disziplin, die unsere Überzeugung trägt – und die es uns ermöglicht, für unsere Kunden die Kraft des langfristigen Zinseszinseffekts zu erschließen.

HAUPTRISIKEN

- Investieren birgt Risiken, einschließlich des möglichen Verlusts des investierten Kapitals.

- Der Wert aller Investitionen sowie die daraus erzielten Erträge können sowohl sinken als auch steigen.

- Änderungen der Wechselkurse können sich negativ auf den Wert Ihrer Investition und die Höhe der erhaltenen Einkünfte auswirken.

- Schwellenmärkte können volatiler und weniger liquide sein als weiter entwickelte Märkte, wodurch sie mit höheren Risiken verbunden sein können.

REFERENZEN

1 Davenport, Thomas H., und John C. Beck. The Attention Economy: Understanding the New Currency of Business. Boston: Harvard Business School Press, 2001.↩︎

2 Ducharme, Jamie. “Why Our Attention Spans Seem to Be Getting Shorter.” Time, 10-Aug-2023.↩︎

3 “Speaking of Psychology: Why Our Attention Spans Are Shrinking, with Gloria Mark, PhD.” American Psychological Association, Feb-2023.↩︎

4 “Adult Skills in Literacy and Numeracy Declining or Stagnating in Most OECD Countries.” OECD, 10-Dez-2024.↩︎

5 O’Connor, Sarah. “Are We Becoming a Post-Literate Society?” Financial Times, 26-Dez-2024↩︎

6 NYSE↩︎

8 Pitcher, Jack. “U.S. Stocks Are Now Pricier Than They Were in the Dot-Com Era.” Wall Street Journal, 31- Aug-2025.↩︎

9 Sharma, Ruchir. “The Best Time to Buy Quality Stocks Is Now.” Financial Times, 1-Dez-2025.↩︎

10 “The English We Speak / Left On Read.” BBC Learning English, 10-Dez-2025.↩︎

11 “The English We Speak / Left On Read.” BBC Learning English, 10-Dez-2025.↩︎

12 “Q3 2025 Results.” SAP, 22-Okt-2025.↩︎

13 Nippon and Japan National Tourism Organization, 16-Jan-2025.↩︎

14 Comgest Research Note↩︎

WICHTIGE INFORMATIONEN

Dieses Dokument wurde nur für professionelle/qualifizierte Anleger erstellt und sollte nur von diesen Anlegern verwendet werden. Anleger sollten vor einer Anlageentscheidung das Basisinformationsblatt und den Verkaufsprospekt lesen, die weitere Informationen zu den Risiken einer Anlage und den Eigenschaften und Zielen des jeweiligen Fonds enthalten. Diese Dokumente können in elektronischer Form auf der Webseite comgest.com in deutscher Sprache abgerufen werden und sind zusätzlich als Druckstücke kostenlos bei den Stellen erhältlich, deren Adressen am Ende dieses Abschnitts zu finden sind. Comgest kann jederzeit beschließen, die für den Vertrieb getroffenen Vereinbarungen zu beenden. Die Richtlinien von Comgest für den Umgang mit Beschwerden (die eine Zusammenfassung der Anlegerrechte und Informationen über Rechtsbehelfsmechanismen im Falle eines Rechtsstreits enthalten) sind in deutscher Sprache auf unserer Website comgest.com im Abschnitt zu den Fonds-Details abrufbar. Informationen über die nachhaltigkeitsrelevanten Aspekte der Comgest Fonds gemäß der Verordnung (EU) 2019/2088 stehen unter www.comgest.com/de/sustainability/esg zur Verfügung, wobei bei einer Anlageentscheidung neben diesen Aspekten alle Eigenschaften oder Ziele des jeweiligen Fonds berücksichtigt werden sollten.

Keine Anlageberatung

Dieser Kommentar dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Er sollte nicht als Aufforderung zum Kauf oder als Angebot zum Verkauf eines Wertpapiers angesehen werden. Er berücksichtigt nicht die besonderen Anlageziele, Strategien, den steuerlichen Status oder den Anlagehorizont eines Anlegers.

Keine Anlageempfehlung

Die Erörterung bestimmter Unternehmen ist nicht als Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers/einer bestimmten Anlage zu verstehen. Die besprochenen Unternehmen repräsentieren nicht alle Investitionen der Vergangenheit. Es sollte nicht davon ausgegangen werden, dass eine der besprochenen Investitionen gewinnbringend war oder sein wird, oder dass Empfehlungen oder Entscheidungen, die in der Zukunft getroffen werden, gewinnbringend sein werden.

Comgest bietet seinen Kunden keine Steuer- oder Rechtsberatung an, und allen Anlegern wird dringend empfohlen, ihre eigenen Steuer- oder Rechtsberater bezüglich möglicher Investitionen zu konsultieren.

Keine Finanzanalyse

Bei den in dieser Mitteilung enthaltenen Informationen handelt es sich nicht um eine "Finanzanalyse", sondern um eine „Marketingmitteilung“ im Sinne von MIFID II. Das bedeutet, dass diese Marketingmitteilung (a) nicht in Übereinstimmung mit den rechtlichen Anforderungen zur Förderung der Unabhängigkeit von Finanzanalysen erstellt wurde und (b) keinem Verbot des Handels vor der Verbreitung von Finanzanalysen unterliegt.

Hinweis zur Wertentwicklung

Die Wertentwicklung der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse. Vorausschauende Aussagen, Daten oder Prognosen können sich als unzutreffend erweisen.

Marken und Indizes

Die hier erwähnten Produktnamen, Firmennamen und Logos sind Marken oder eingetragene Marken der jeweiligen Eigentümer.

S&P Dow Jones Indices LLC („SPDJI“): S&P ist eine eingetragene Marke von S&P Global („S&P“); Dow Jones ist eine eingetragene Marke von Dow Jones Trademark Holdings LLC („Dow Jones“). Diese Marken wurden SPDJI zur Nutzung lizenziert und von SPDJI zu bestimmten Zwecken an Comgest unterlizenziert. Der Fonds von Comgest wird weder von SPDJI, Dow Jones noch S&P gesponsert, unterstützt, verkauft oder beworben. Keine dieser Parteien übernimmt eine Verantwortung oder Haftung im Hinblick auf die Zweckmäßigkeit einer Investition in den Fonds oder für Fehler, Auslassungen oder Unterbrechungen des Index.

Änderungen der bereitgestellten Informationen vorbehalten

Alle Meinungen und Einschätzungen geben unsere Einschätzung zum Zeitpunkt der Veröffentlichung dieses Kommentars wieder und können ohne vorherige Ankündigung geändert werden. Die hierin erwähnten Portfoliobestände werden möglicherweise nicht zum Zeitpunkt des Erhalts dieser Publikation gehalten und können sich ohne vorherige Ankündigung ändern.

Beschränkungen der Nutzung der von Informationen

Dieser Kommentar und die darin enthaltenen Informationen dürfen ohne die vorherige schriftliche Zustimmung von Comgest weder ganz noch teilweise vervielfältigt, wiederveröffentlicht, verbreitet, übertragen, ausgestellt oder in sonstiger Weise von Dritten verwertet werden.

Haftungsbeschränkung

Bestimmte in diesem Kommentar enthaltene Informationen stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit jedoch nicht garantiert werden kann. Comgest übernimmt keine Haftung in Bezug auf die Richtigkeit oder Vollständigkeit der Informationen.

Offenlegung der juristischen Personen

Comgest S.A. ist eine Vermögensverwaltungsgesellschaft, die der Aufsicht der Autorité des Marchés Financiers (AMF) unterliegt und ihren Sitz in der 17, Platz Edouard VII, 75009 Paris hat.

Comgest Asset Management International Limited ist eine von der irischen Zentralbank regulierte Wertpapierfirma, die bei der U.S. Secu-rities and Exchange Commission als Anlageberater registriert ist. Ihr eingetragener Sitz befindet sich in 46 St. Stephen's Green, Dublin 2, Irland.

Comgest Comgest US L.L.C ist als Anlageberater bei der U.S. Securities and Exchange Commission (SEC) registriert.

Asset Management Japan Ltd. unterliegt der Regulierung durch die Financial Service Agency of Japan (registriert beim Kanto Local Finance Bureau (Nr. Kinsho1696)).

Comgest Far East Limited wird von der Hong Kong Securities and Futures Commission reguliert.

Comgest Singapore Pte Ltd ist eine zugelassene Fondsverwaltungsgesellschaft und ein steuerbefreiter Finanzberater (für institutionelle und akkreditierte Anleger), der von der Monetary Authority of Singapore reguliert wird.

Die in diesem Dokument aufgeführten Anlageexperten sind entweder bei Comgest S.A., Comgest Asset Management International Limited, Comgest Far East Limited, Comgest Asset Management Japan Ltd. oder Comgest Singapore Pte. Ltd. angestellt.

Das Verkaufsprospekt und das Basisinformationsblatt sind in deutscher Sprache kostenlos als Druckstücke erhältlich bei

Deutschland:

Marcard, Stein & Co AG Ballindamm 36

20095 Hamburg

Österreich:

Erste Bank der österreichischen Sparkassen AG

Am Belvedere 1

1100 Wien

Schweiz

(Vertreterin und Zahlstelle) BNP PARIBAS, Paris, succursale de Zurich Selnaustraße 16

8002 Zürich