Investment letter

Globale Aktien: KI-Goldrausch: Die wahren Schätze des Wachstums

12.03.2025

Alexandre Narboni

Analyst / Portfoliomanager

Laure Négiar

Analystin / Portfoliomanagerin

Zak Smerczak

Analyst / Portfoliomanager

WICHTIGE ERKENNTNISSE

- So wie die Goldgräber einst Werkzeuge brauchten, benötigt der KI-Boom heute eine leistungsfähige Infrastruktur. Unsere globale Aktienstrategie bei Comgest fokussiert darauf, genau jene Unternehmen zu finden, die essenziell dafür sind – mit hohen Markteintrittsbarrieren und starker Preissetzungsmacht

- In den letzten zwei Jahren hat der „KI-Goldrausch“ dazu geführt, dass sich der MSCI World Index stark auf eine Handvoll KI-bezogener Aktien konzentriert hat

- Wir meiden in der Regel Investitionen in KI-Modelle oder -Software, die sich in einer frühen Phase des Entwicklungsstadiums befinden, da der intensive Wettbewerb und die unsichere Monetarisierung erhebliche Risiken bergen

Quelle: Getty Images

Quelle: Getty Images

Im Jahr 1848 stieß der deutschschweizerische Siedler John Sutter in Sacramento, Kalifornien, auf Gold und löste damit einen Ansturm von Glücksrittern sowie den Beginn des kalifornischen Goldrausches aus. Bis 1852 reisten rund 300.000 Menschen, darunter Industrielle, Ingenieure und Forscher, nach Kalifornien, um reich zu werden.1

Heute üben die KI und große Sprachmodelle eine ähnliche Faszination auf die globalen Märkte aus. Die jüngsten Fortschritte in der KI wurden durch erhebliche Verbesserungen der Rechenleistung ermöglicht. Diese wurden vor allem durch optimierte Computerchips und -technologien erzielt.

Unternehmen weltweit streben danach, KI in ihre Geschäftsmodelle zu integrieren, um die Effizienz zu steigern, Kosten zu senken und Innovationen voranzutreiben.

KI-BOOM TREIBT MARKTKONZENTRATION

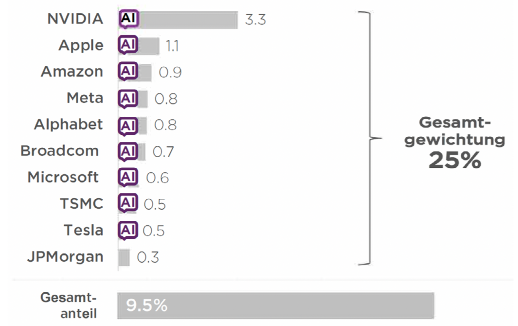

Wie einst Gold im 19. Jahrhundert entwickelt sich Künstliche Intelligenz rasant zu einer strategischen Ressource – sowohl für Unternehmen als auch für Regierungen. Geopolitische, militärische und wirtschaftliche Macht sind zunehmend mit Halbleitern, der Chip-Produktion und der globalen KI-Wertschöpfungskette verknüpft.2Die Begeisterung der Anleger für KI-exponierte Aktien spiegelt diese Dynamik wider: Acht der zehn Top-Performer im MSCI AC World Index (MSCI ACWI) im Jahr 2024 waren US-amerikanische „KI-Unternehmen“ (siehe Abbildung 1). Als aktiver Stock-Picker sehen wir bei Comgest diese Marktkonzentration kritisch – sowohl in Bezug auf die Diversifikation als auch auf das langfristige Ertragspotential der dominierenden Titel.

Quelle: Comgest/FactSet-Finanzdaten und -Analysen, sofern nicht anders angegeben. Stand der Daten 31. Dezember 2024, in USD.

Unsere globale Aktienstrategie konzentriert sich darauf, Unternehmen zu finden, die in verschiedenen Sektoren – darunter Gesundheitswesen und IT – eine führende Marktposition einnehmen. Anstatt uns an Indizes zu orientieren, stellen wir unser Portfolio bewusst aus Unternehmen zusammen, bei denen wir das Potential für starke Wettbewerbsvorteile, hohe Markteintrittsbarrieren und erhebliche Preissetzungsmacht sehen. Unsere Erfahrung zeigt, dass diese Eigenschaften entscheidend dazu beitragen können, über den langen Zeitraum nachhaltiges Gewinnwachstum zu erzielen.

WAS FÜR „SCHAUFELN UND SPITZHACKEN“ ALS INVESTMENT SPRICHT

Der kalifornische Goldrausch und der KI-Boom haben viel gemeinsam – beide lösten Wellen der Euphorie und Unsicherheit aus. Oft wird der Goldrausch durch die Geschichten der „Forty-Niners“ romantisiert. Das sind jene Abenteurer, die aus aller Welt nach Kalifornien strömten, um ihr Glück zu suchen. Doch die wahren Triebkräfte dieses historischen Phänomens – gut funktionierende Lieferketten und Skaleneffekte, ermöglicht durch Eisenbahnen, Fuhrwerke, Häfen und hydraulische Bergbaumaschinen – bleiben oft unbeachtet. Ohne essenzielle Werkzeuge wie Schaufeln und Spitzhacken hätte der Goldrausch in dieser Form wohl nie stattgefunden.

Ähnlich wie beim Goldrausch wird auch im KI-Bereich oft der Fokus auf Endprodukte gelegt, anstatt auf die verschiedenen Phasen der globalen KI-Wertschöpfungskette (siehe Abbildung 2). Genau wie Schaufeln und Spitzhacken beim Goldwaschen unverzichtbar waren, sind Chiphersteller, Rechenzentren und Entwickler entscheidend für die Erstellung von KI-Modellen. Vor diesem Hintergrund vermeiden wir es, in die Teile der KI-Wertschöpfungskette zu investieren, in denen Unternehmen darum kämpfen, ein kleines Marktsegment zu dominieren. Aus unserer Sicht ist es aufgrund der rasanten Innovation und disruptiven Veränderungen in der Branche unklar, welche Unternehmen in diesen Bereichen letztlich die „Gewinner“ sein werden. Dies gilt auch für fundamentale Modelle, die erstmals von OpenAI entwickelt und rasch von Start-ups wie DeepSeek, Mistral und Anthropic nachgeahmt wurden. Diese Firmen repräsentieren jedoch nur einen kleinen Teil des gesamten KI-Marktes. Gleichzeitig laufen große Softwareunternehmen, die in KI investieren, Gefahr, von diesen jüngeren Akteuren herausgefordert zu werden. In dieser frühen Phase ist es aus unserer Sicht noch zu früh, um zu sagen, ob sich ein einziges KI-Modell oder mehrere Marktführer durchsetzen werden.

Quelle: Comgest

DIE KONKURRENZ HINTER SICH LASSEN

Comgests globale Aktienstrategie investierte erstmals 2007 in Taiwan Semiconductor Manufacturing Company (TSMC), den weltweit größten Chiphersteller, als das Rennen um die Entwicklung kleinerer und leistungsfähigerer Computerchips rasant an Fahrt gewann. Seit seiner Gründung im Jahr 1987 hat sich TSMC auf die Herstellung von Chips spezialisiert, die von Entwicklern wie Apple entworfen werden. Dieses spezialisierte Foundry-Geschäftsmodell ermöglichte es TSMC, enge Partnerschaften mit Chip-Designern zu etablieren, Kosten zu senken, den Produktionsprozess zu optimieren und Marktanteile zu gewinnen.

Die Investitionen und die Technologie, die erforderlich sind, um die fortschrittlichsten Chip-Generationen herzustellen, stellen mittlerweile erhebliche Markteintrittsbarrieren für neue Wettbewerber dar, die versuchen, TSMCs Marktführerschaft zu verdrängen. Heute produziert TSMC die meisten der weltweit führenden Chips, die für KI-Anwendungen genutzt werden, einschließlich der von Nvidia, Arm und Broadcom3.

Trotz dieser wachsenden Anforderungen hat TSMCs umfassender Foundry-Betrieb stets einen positiven Cashflow erwirtschaftet, der kontinuierliche Reinvestitionen und organisches Wachstum ermöglicht.

KI ÜBER DIE GESAMTE WERTSCHÖPFUNGSKETTE

Mit dem weltweiten Anstieg an Daten ist Microsoft optimal positioniert, um Dienstleistungen entlang der gesamten KI-Wertschöpfungskette anzubieten, einschließlich der Unterstützung von Unternehmen mit Front-End-Anwendungen und Back-End-Infrastruktur4. Das breite Angebot von Microsoft, das Produktivitätstools, IT-Netzwerke, Gaming und virtuelle Realität umfasst, hat es erlaubt, in verschiedenen Segmenten langfristige Kundenbeziehungen aufzubauen.5

Über Azure, die Cloud-Computing-Plattform des Unternehmens, stellt Microsoft seinen Kunden die nötige Suite an Cloud-Diensten und ein Netzwerk von Rechenzentren zur Verfügung, um KI-Anwendungen zu entwickeln und zu betreiben.6Der Markt für KI-Infrastruktur ist stark konzentriert, mit drei dominierenden „Hyperscalern“7: Microsoft, Amazon und Alphabet (die Muttergesellschaft von Google). Microsoft hat gezielt fortschrittliche Modelle in seine Software- und Cloud-Dienste integriert, insbesondere durch die Partnerschaft mit OpenAI8. Mit Stand Januar 2025 verzeichnete Azure ein Umsatzwachstum von 31% p.a. im Vergleich zum Vorjahr, wobei die KI-Dienste im gleichen Zeitraum ein beeindruckendes Wachstum von 157% verzeichneten4. Trotz der beträchtlichen Investitionen der „Hyperscaler“ in Rechenzentren besteht kurzfristig Unsicherheit über ihre Kapitalrendite. Wir sind jedoch überzeugt, dass das langfristige Wachstum und die Renditen aufgrund der hohen Markteintrittsbarrieren beachtlich ausfallen werden.

AUF DER JAGD NACH HOCHWERTIGEN DATEN

Der Boom in der KI-Entwicklung hat die Nachfrage nach hochwertigen Daten stark ansteigen lassen, da unvollständige oder fehlerhafte Daten zu kostspieligen Fehlfunktionen oder „Halluzinationen“ bei Künstlicher Intelligenz führen können9. Intuit, ein Unternehmen, das auf Steuer- und Finanzsoftware spezialisiert ist, nutzt KI-Innovationen, um seine Produkte weiter zu optimieren10. TurboTax, die Hauptsoftware des Unternehmens für Steuererklärungen, hat sich in den USA sowohl bei Privatals auch bei Geschäftskunden als unverzichtbares Tool etabliert.11

Obwohl Intuit nicht zu den KI-Infrastrukturanbietern gehört, die in unserer Strategie berücksichtigt werden, besitzt das Unternehmen einen klaren Vorteil im „KI-Goldrausch“: Jahrzehntelange Erfahrung mit hochwertigen Daten12. Zwar gibt es zahlreiche Startups im Softwareentwicklungsbereich, aber etablierte Unternehmen wie Intuit haben aufgrund langjähriger Kundenbeziehungen und umfangreicher Datenarchive erhebliche Markteintrittsbarrieren aufgebaut.13

JENSEITS DES GOLDRAUSCHES: EIN VIELSEITIGES REPERTOIRE

Comgest strebt danach, über den Rummel des KI-Goldrausches hinauszublicken. Da KI-Technologie zunehmend leichter zugänglich wird, glauben wir, dass die Unterschiede zwischen den Grundmodellen immer kleiner werden. Unser Fokus liegt daher auf den Unternehmen, die den „Schaufeln und Spitzhacken“ des Goldrausches ähneln: den Herstellern.

Obwohl die globale Aktienstrategie von Comgest auch KI-Aktien umfasst, sind wir nicht auf ein einzelnes Thema, einen bestimmten Sektor oder eine Region beschränkt. Wir sind der Überzeugung, dass KI sich noch in der Entwicklungsphase befindet und ein Großteil des Potenzials noch offen ist. Angesichts des zyklischen Charakters von KI-Investitionen und der aktuellen Marktkonzentration bevorzugen wir es, in qualitativ hochwertige Wachstumstitel mit langfristigem Potential zu investieren. Diese finden wir in unterschiedlichen Sektoren, mitunter im Gesundheitswesen und im Bereich kritischer Daten. Mit nahezu 40 Jahren Erfahrung in der Vermögensverwaltung ist es unser Ziel, widerstandsfähige Portfolios zu schaffen, die unabhängig von den Marktbedingungen nachhaltiges, langfristiges Ertragswachstum ermöglichen.

HAUPTRISIKEN

- Investieren birgt Risiken, einschließlich des möglichen Verlusts des investierten Kapitals.

- Der Wert aller Investitionen sowie die daraus erzielten Erträge können sowohl sinken als auch steigen.

- Änderungen der Wechselkurse können sich negativ auf den Wert Ihrer Investition und die Höhe der erhaltenen Einkünfte auswirken.

- Schwellenmärkte können volatiler und weniger liquide sein als weiter entwickelte Märkte, wodurch sie mit höheren Risiken verbunden sein können.

REFERENZEN

1 “California as I Saw It: First-Person Narratives of California’s Early Years, 1849 to 1900.” The Library of Congress. Abgerufen am 12.Februar 2025.↩︎

2 Miller, Chirs. Chip War: The fight for the world’s most critical technology. New York, New York: Scribner, 2022.↩︎

3 TSMC 2023 Jahresbericht↩︎

4 Microsoft 2024 Jahresbericht↩︎

5 Microsoft 2024 Jahresbericht↩︎

6 Sweetman, Steve. “Announcing a New OpenAI Feature for Developers on Azure: Blog Azure: Microsoft Azure.”Blog Azure, 7. August 2024.↩︎

7 Hyperscaler sind groß angelegte Rechenzentren, die von führenden Technologieunternehmen unterstützt werden und Kunden Zugang zu Cloud-Computing-Diensten und -Infrastrukturen bieten.↩︎

8 Microsoft 2024 Jahresbericht↩︎

9 Weise, Karen, and Cade Metz. “When A.I. Chatbots Hallucinate.” The New York Times, 1-Mai-2023.↩︎

10 “Our Strategy.” Intuit. Accessed 7. März 2025.↩︎

11 Yuk, Pan Kwan. “AI Boom Can Even Work on Your Taxes.” Financial Times, 22. April 2024.↩︎

12 Peel, Michael. “The Problem of ‘Model Collapse’: How a Lack of Human Data Limits AI Progress.” Financial Times, 24. Juli 2024.↩︎

13 Melendez, Steven. “In the AI Era, Data Is Gold. and These Companies Are Striking It Rich.” Fast Company, 1. Juli 2024.↩︎

WICHTIGE INFORMATIONEN

Dieses Dokument wurde nur für professionelle/qualifizierte Anleger erstellt und darf nur von diesen Anlegern verwendet werden. Anleger sollten vor einer Anlageentscheidung das Basisinformationsblatt und den Verkaufsprospekt lesen, die weitere Informationen zu den Risiken einer Anlage und den Eigenschaften und Zielen des jeweiligen Fonds enthalten. Diese Dokumente können in elektronischer Form auf der Webseite comgest.com in deutscher Sprache abgerufen werden. Comgest kann jederzeit beschließen, die für den Vertrieb getroffenen Vereinbarungen zu beenden. Die Richtlinien von Comgest für den Umgang mit Beschwerden (die eine Zusammenfassung der Anlegerrechte und Informationen über Rechtsbehelfsmechanismen im Falle eines Rechtsstreits enthalten) sind in deutscher Sprache auf unserer Website comgest.com im Abschnitt zu den Fonds-Details abrufbar. Informationen über die nachhaltigkeitsrelevanten Aspekte der Comgest Fonds gemäß der Verordnung (EU) 2019/2088 stehen unter www.comgest.com/de/sustainability/esg zur Verfügung, wobei bei einer Anlageentscheidung neben diesen Aspekten alle Eigenschaften oder Ziele des jeweiligen Fonds berücksichtigt werden sollten.

Keine Anlageberatung

Dieser Kommentar dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Er sollte nicht als Aufforderung zum Kauf oder als Angebot zum Verkauf eines Wertpapiers angesehen werden. Er berücksichtigt nicht die besonderen Anlageziele, Strategien, den steuerlichen Status oder den Anlagehorizont eines Anlegers.

Keine Anlageempfehlung

Die Erörterung bestimmter Unternehmen ist nicht als Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers/einer bestimmten Anlage zu verstehen. Die besprochenen Unternehmen repräsentieren nicht alle Investitionen der Vergangenheit. Es sollte nicht davon ausgegangen werden, dass eine der besprochenen Investitionen gewinnbringend war oder sein wird, oder dass Empfehlungen oder Entscheidungen, die in der Zukunft getroffen werden, gewinnbringend sein werden. Comgest bietet seinen Kunden keine Steuer- oder Rechtsberatung an, und allen Anlegern wird dringend empfohlen, ihre eigenen Steuer- oder Rechtsberater bezüglich möglicher Investitionen zu konsultieren.

Keine Finanzanalyse

Bei den in dieser Mitteilung enthaltenen Informationen handelt es sich nicht um eine "Finanzanalyse", sondern um eine „Marketingmitteilung“ im Sinne von MIFID II. Das bedeutet, dass diese Marketingmitteilung (a) nicht in Übereinstimmung mit den rechtlichen Anforderungen zur Förderung der Unabhängigkeit von Finanzanalysen erstellt wurde und (b) keinem Verbot des Handels vor der Verbreitung von Finanzanalysen unterliegt.

Wertentwicklung der Vergangenheit

Die Wertentwicklung der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse. Vorausschauende Aussagen, Daten oder Prognosen können sich als unzutreffend erweisen.

Marken- und Index-Haftungsausschluss

Die hier erwähnten Produktnamen, Firmennamen und Logos sind Marken oder eingetragene Marken der jeweiligen Eigentümer.

MSCI-Daten dürfen nur für den internen Gebrauch verwendet, nicht vervielfältigt oder in irgendeiner Form weiterverbreitet werden und nicht als Grundlage für einen Bestandteil von Finanzinstrumenten, Produkten oder Indizes verwendet werden. Keine der MSCI-Informationen stellt eine Anlageberatung oder eine Empfehlung dar, irgendeine Art von Anlageentscheidung zu treffen (oder zu unterlassen), und darf nicht als solche betrachtet werden. Historische Daten und Analysen sollten nicht als Hinweis oder Garantie für zukünftige Performanceanalysen, Prognosen oder Vorhersagen verstanden werden. Die MSCI-Informationen werden in der vorliegenden Form zur Verfügung gestellt, und der Nutzer dieser Informationen trägt das gesamte Risiko der Nutzung dieser Informationen. MSCI, jedes seiner verbundenen Unternehmen und jede andere Person, die an der Zusammenstellung, Berechnung oder Erstellung von MSCI-Informationen beteiligt ist oder damit in Verbindung steht (zusammen die "MSCI-Parteien"), lehnt ausdrücklich jede Gewährleistung (einschließlich, aber nicht beschränkt auf die Gewährleistung der Originalität, Genauigkeit, Vollständigkeit, Aktualität, Nichtverletzung von Rechten, Marktgängigkeit und Eignung für einen bestimmten Zweck) in Bezug auf diese Informationen ab. Ohne das Vorstehende einzuschränken, haftet eine MSCI-Partei in keinem Fall für direkte, indirekte, besondere, zufällige, strafende oder Folgeschäden (einschließlich, aber nicht beschränkt auf entgangene Gewinne) oder sonstige Schäden. (www.mscibarra.com).

Änderungen der bereitgestellten Informationen vorbehalten

Alle Meinungen und Einschätzungen geben unsere Einschätzung zum Zeitpunkt der Veröffentlichung dieses Kommentars wieder und können ohne vorherige Ankündigung geändert werden. Die hierin erwähnten Portfoliobestände werden möglicherweise nicht zum Zeitpunkt des Erhalts dieser Publikation gehalten und können sich ohne vorherige Ankündigung ändern.

Beschränkungen der Nutzung der von Informationen

Dieser Kommentar und die darin enthaltenen Informationen dürfen ohne die vorherige schriftliche Zustimmung von Comgest weder ganz noch teilweise vervielfältigt, wiederveröffentlicht, verbreitet, übertragen, ausgestellt oder in sonstiger Weise von Dritten verwertet werden.

Haftungsbeschränkung

Bestimmte in diesem Kommentar enthaltene Informationen stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit jedoch nicht garantiert werden kann. Comgest übernimmt keine Haftung in Bezug auf die Richtigkeit oder Vollständigkeit der Informationen.

Offenlegung der juristischen Personen

Comgest S.A. ist eine Vermögensverwaltungsgesellschaft, die der Aufsicht der Autorité des Marchés Financiers unterliegt und ihren Sitz in der 17, Platz Edouard VII, 75009 Paris hat.

Comgest Asset Management International Limited ist eine von der irischen Zentralbank regulierte Wertpapierfirma, die bei der U.S. Securities and Exchange Commission als Anlageberater registriert ist. Ihr eingetragener Sitz befindet sich in 46 St. Stephen's Green, Dublin 2, Irland.

Comgest Italia ist die italienische Niederlassung von Comgest Asset Management International Limited, eingetragen im Mailänder Handelsregister unter der Nr. MI-2587566 und im CONSOB-Register unter der Nr. 191 eingetragen. Ihr eingetragener Sitz befindet sich in der Via Del Vecchio Politecnico 9, 20121, Mailand, Italien.

Comgest Far East Limited wird von der Hong Kong Securities and Futures Commission reguliert. Comgest Asset Management Japan Ltd. unterliegt der Regulierung durch die Financial Service Agency of Japan (registriert beim Kanto Local Finance Bureau (Nr. Kinsho1696)).

Comgest US L.L.C ist als Anlageberater bei der U.S. Securities and Exchange Commission registriert. Comgest Singapore Pte Ltd ist eine zugelassene Fondsverwaltungsgesellschaft und ein steuerbefreiter Finanzberater (für institutionelle und akkreditierte Anleger), der von der Monetary Authority of Singapore reguliert wird.

Die in diesem Dokument aufgeführten Anlageexperten sind entweder bei Comgest S.A., Comgest Asset Management International Limited, Comgest Far East Limited, Comgest Asset Management Japan Ltd. oder Comgest Singapore Pte. Ltd. angestellt.