Investment letter

Das Gesundheitswesen: Eine leicht zu schluckende Pille?

28.06.2024

Wolfgang Fickus

Produktspezialist

Allen Krisen, Kriegen und wachsenden Umweltproblemen zum Trotz: Die Menschen werden durchschnittlich immer älter, gleichzeitig wächst global gesehen der Wohlstand. Das sind gute Nachrichten für einen Qualitätswachstumsinvestor wie uns, denn der Alterungstrend treibt langfristig das Wachstum der Gesundheitsausgaben. Wie investieren wir in den Trend wachsender Gesundheitsausgaben, ohne Themeninvestor zu sein? Worauf achten wir bei der Aktienauswahl? Welchen Beitrag haben Investitionen in den Gesundheitssektor zur Performance geleistet? Diese und weitere Fragen werden wir in diesem Investment Letter beantworten.

Eine alternde Gesellschaft benötigt mehr und bessere Gesundheitsleistungen. Hinzu kommt: Der wachsende Wohlstand führt in der Regel zur Zunahme vieler Wohlstandskrankheiten. Dazu gehört etwa das Problem der Fettleibigkeit – mit weitreichenden Folgen: Die Weltgesundheitsorganisation WHO geht von rund 200 Begleit- und Folgeerkrankungen wie Diabetes oder Bluthochdruck im Zusammenhang mit Adipositas aus.

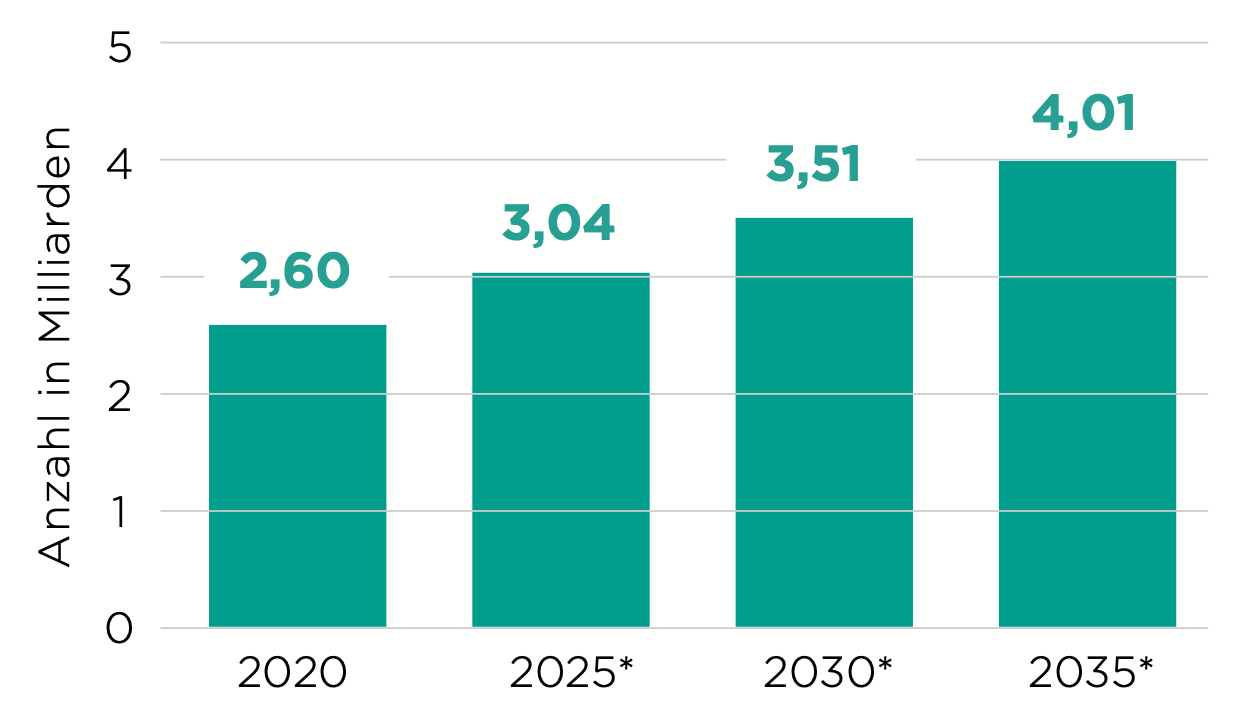

Schätzungen zufolge hat, abgesehen von einigen wenigen Regionen, beinahe jedes Land auf der Welt ein Problem mit Fettleibigkeit. Bis 2035 dürfte mehr als die Hälfte der Weltbevölkerung von Übergewicht betroffen sein (Grafik 1) 1.

GESUNDHEIT BRINGT PERFORMANCE

Quelle: Statista, 2024.

Diese Entwicklungen haben nicht zuletzt auch wirtschaftliche Auswirkungen: So verzeichnen allein die USA über die vergangenen 70 Jahre einen kontinuierlichen Anstieg der Gesundheitsausgaben auf zuletzt über 4,5 Billionen US-Dollar oder rund 17 Prozent des Bruttoinlandsprodukts, ohne ein einziges Jahr negativen Wachstums aufzuweisen. Das Bild in anderen Ländern ist ähnlich.

Aus Investorensicht zeichnet sich der Gesundheitssektor daher durch ein dynamisches, aber auch sehr krisenfestes Wachstum aus. Gesundheit ist wortwörtlich ein vitales Interesse der Menschen und Investoren und trotzt daher auch den Konjunkturzyklen.

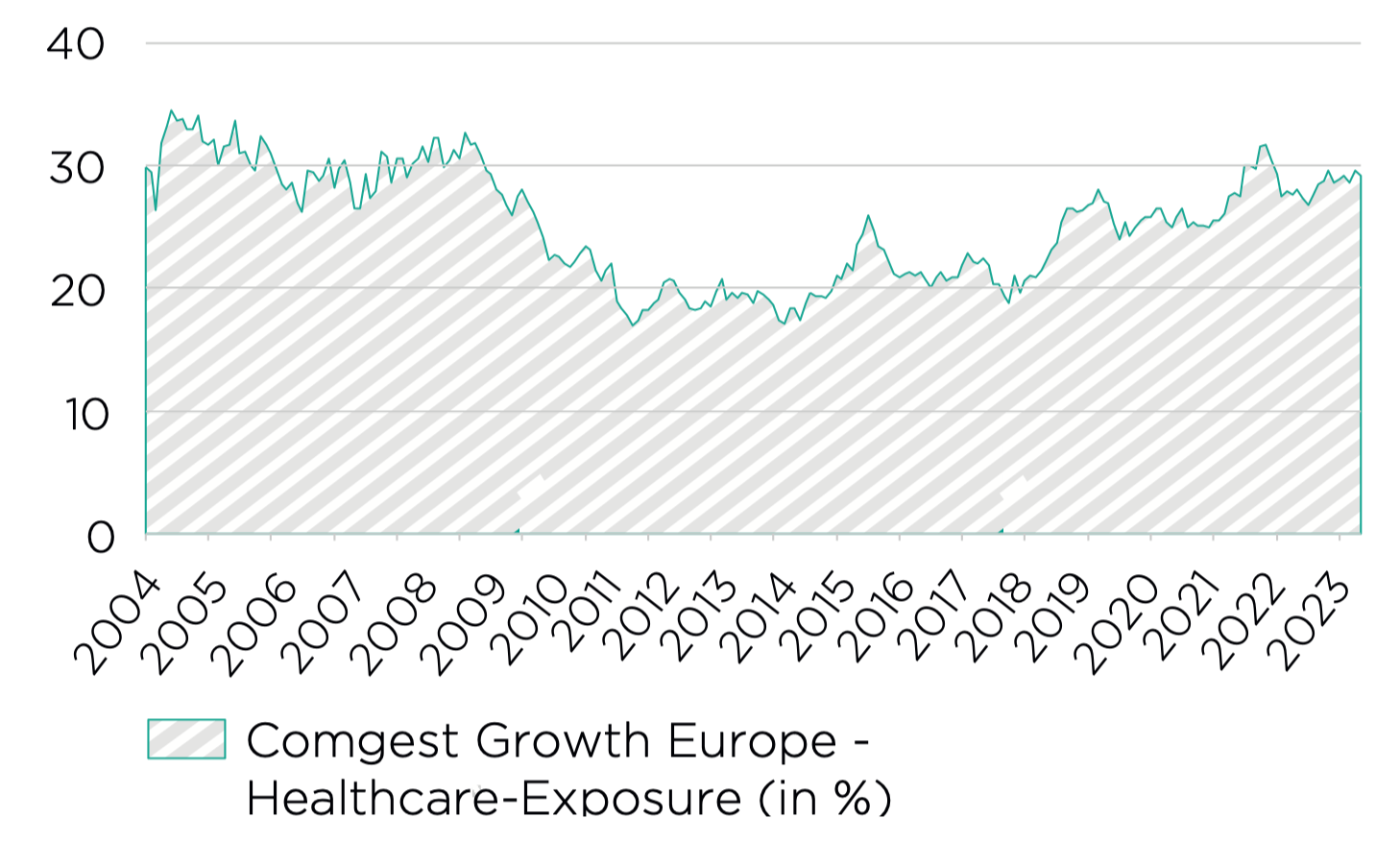

Quelle: Comgest / Factset; Stand 30.04.2024.

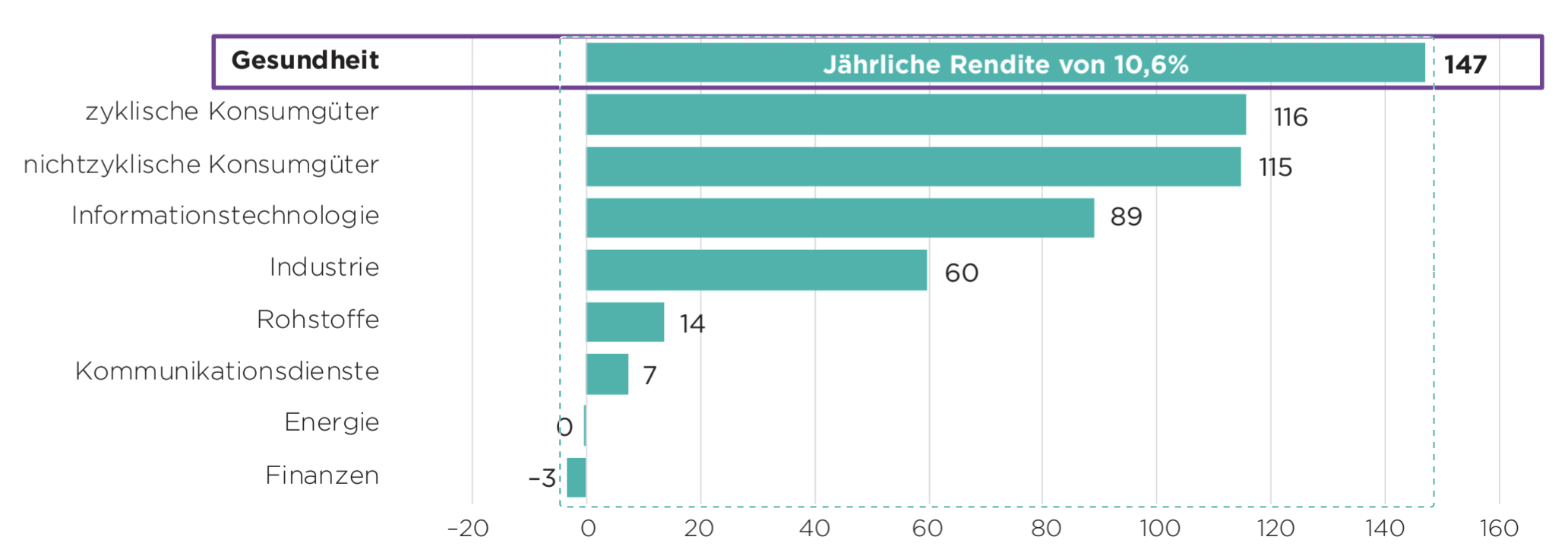

Auch im Comgest Growth Europe ist der Gesundheitssektor sehr wichtig. Sein Anteil am Portfolio lag über die vergangenen 20 Jahre regelmäßig zwischen 20 und 35 Prozent (Grafik 2). Auch aktuell ist der Gesundheitssektor die größte Exposure im Comgest Growth Europe. Der Performance-beitrag ist seit 2005 mit durchschnittlich 10,6 Prozent Rendite pro Jahr (Grafik 3) hoch. Er liegt an der Spitze – mit dem höchsten sektoralen Performancebeitrag über die vergangenen zwei Jahrzehnte.

Das Besondere daran: Comgest betreibt keine Sektorallokation, die Fondsmanager suchen vielmehr zu 100 % bottom-up nach Unternehmen von hoher Qualität (also mit wirtschaftlichen „Burggräben“) mit langfristigen, dynamischen Wachstumsperspektiven, die sehr geringe zyklische Sensitivität aufweisen. Dies ermöglicht es uns, langfristige „Compounding-Effekte“ zu erzielen, also kontinuierlich weiter zu wachsen.

Im Gesundheitssektor werden unsere Portfoliomanager seit Jahrzehnten besonders häufig fündig.

Die Wertentwicklung in der Vergangenheit sagt nichts über künftige Erträge aus.

GESUNDHEITSSEKTOR BREIT GEFÄCHERT

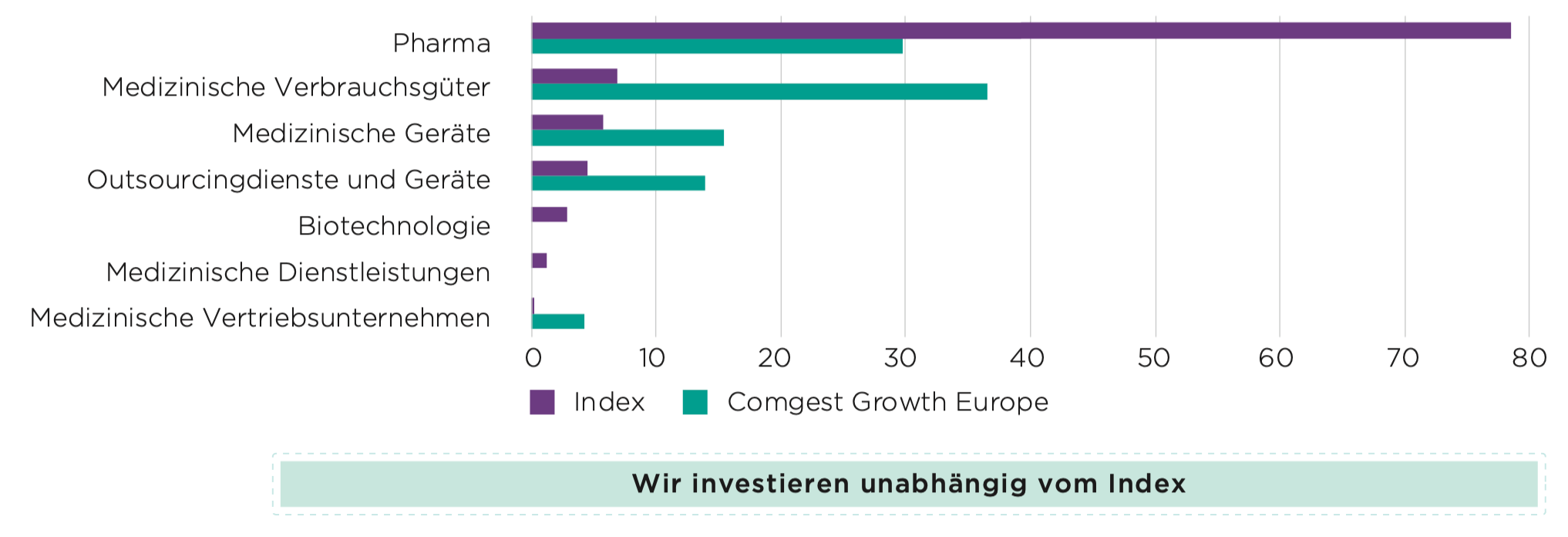

Der Gesundheitssektor ist dabei sehr breit gefächert und vielschichtig. Die „Pandemie der Fettleibigkeit“ lenkt den Blick zunächst auf den Pharmabereich. Hier haben Unternehmen wie Novo Nordisk mit den Medikamenten Ozempic und Wegovy bei den sogenannten „Abnehmspritzen“ weltweite Bekanntheit erlangt. Pharmazeutische Produkte finden aber auch in vielen anderen Gebieten Anwendung, wie der Onkologie oder der Bekämpfung von Atemwegserkrankungen. Darüber hinaus bilden Medizinische Geräte, Pharma-Zulieferer und Gesundheitsdienstleister wie Pflegeeinrichtungen oder Hörgeräteakustiker vielfältige Anknüpfungspunkte für Investitionen.

Bei Comgest agieren wir unabhängig von jeder Benchmark und sind keine thematischen oder sektoralen Investoren. Daher haben wir beispielsweise auch keinen „Antifettleibigkeitsfonds“ in unserem Produktportfolio. Stattdessen achten wir bei unserer Bottom-up-Auswahl konsequent darauf, dass unternehmensspezifische Risiken und Chancen immer gut diversifiziert sind.

Quelle: Comgest, Factset Stand 30.04.2024. Index: MSCI Europe Health Care. Indizes werden nur zum nachträglichen Vergleich angegeben. Der Fonds versucht nicht, den Index zu replizieren.

Die Vielfältigkeit des Sektors erlaubt es uns, Diversifikationseffekte zu erzielen und damit das Rendite-Risiko-Profil unserer Healthcare Investments zu verbessern.

Im Comgest Growth Europe Portfolio sind daher zum Beispiel auch Biopharma-Zulieferer wie Sartorius Stedim, Lonza oder Icon enthalten, welche die für die biopharmazeutische Produktion benötigte Ausrüstung herstellen oder direkt Outsourcingkapazitäten für Produktion und F&E vorhalten – sowie Hersteller und Einzelhändler medizinischer Geräte, wie Amplifon (Hörgeräte), Straumann (Zahnersatz), Carl Zeiss sowie Alcon (Präzisionsgeräte für die Augenchirurgie und -behandlung) oder EssilorLuxottica (Brillengläser und -gestelle).

Was sie alle gemein haben: Die Unternehmen fokussieren sich zu einem großen Teil auf biopharmazeutische Produkte, wir investieren nahe an sehr diversifizierten Endverbrauchermärkten (u. a. Diabetes, Kurzsichtigkeit, Grauer Star, Zahnersatz, Magen- und Darmprobleme etc.), d.h. wir konzentrieren uns nicht auf ein Krankheitsbild, und wir versuchen, Pipeline-Risiken bei Pharmaunternehmen zu minimieren. Wieso wir bei Pharmaunternehmen besonders kritisch sind, erklären wir im nächsten Abschnitt.

Quelle: Comgest, Factset, Unternehmensberichte. Nur zu Illustrationszwecken. Die oben genannten Wertpapiere dienen nur zur Information, können sich ändern und stellen keine Empfehlung zum Kauf oder Verkauf der Wertpapiere dar

PIPELINE-RISIKO: EINE DER HERAUSFORDERUNGEN IM PHARMASEKTOR

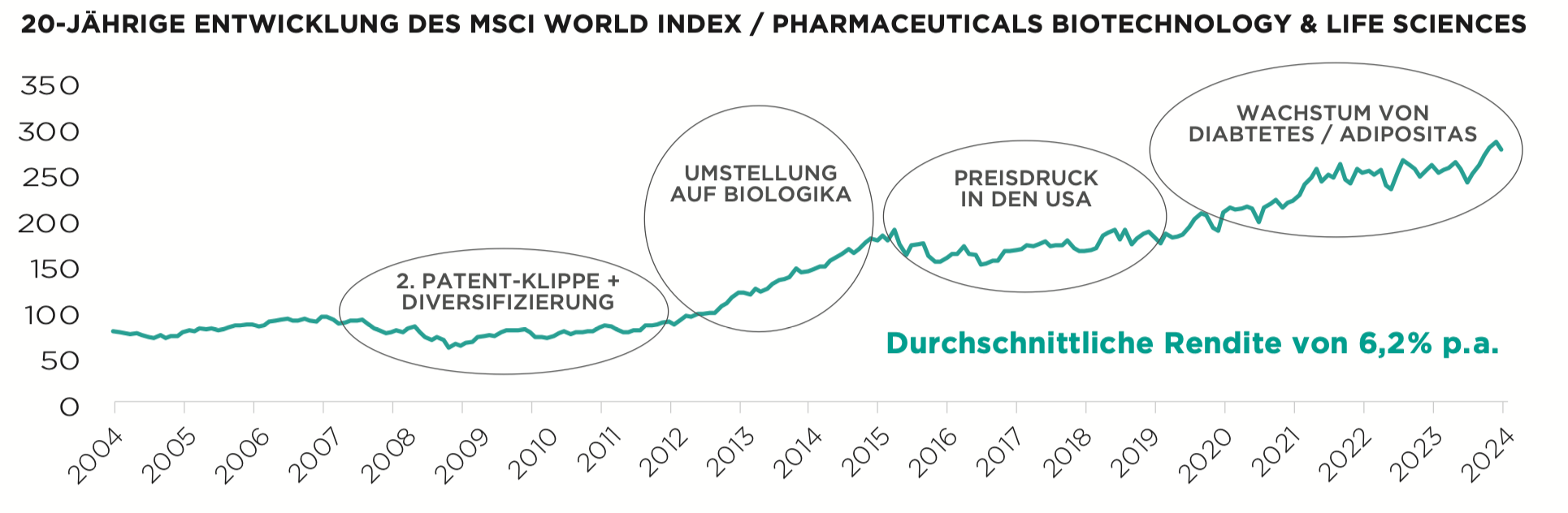

Pharmahersteller stellen den mit Abstand größten Teil des Healthcare Sektors, aber die Performance über die vergangenen zwei Jahrzehnte ist eher ernüchternd. Hier gab es in den vergangenen 20 Jahren immer wieder Marktphasen mit schwacher Performance. Die Gründe waren dabei unterschiedlich: Mal sind Patente ausgelaufen und wurden nicht rechtzeitig ersetzt, mal gab es in den USA einen politisch bedingten Preisdruck. Mit einer durchschnittlichen Rendite von rund sechs Prozent p.a. fällt die Rendite von Investments in Pharmaunternehmen über die letzten zwei Jahrzehnte in der Breite nicht berauschend aus 2.

Die Wertentwicklung in der Vergangenheit sagt nichts über künftige Erträge aus.

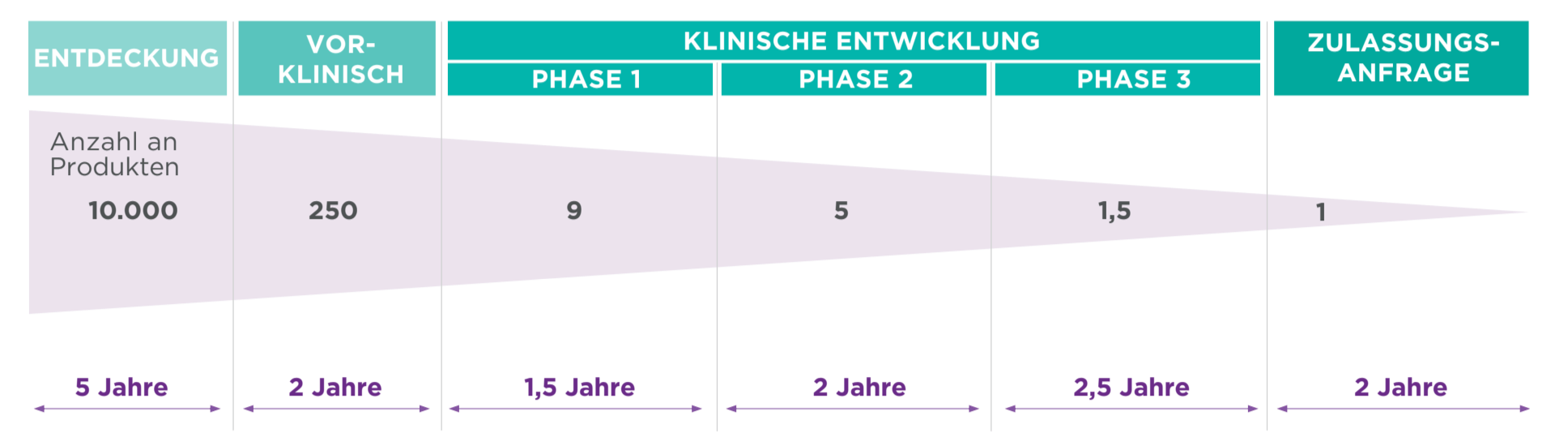

Es gibt einige grundsätzliche Herausforderungen bei Pharmaunternehmen. Die Pharmaindustrie ist kapitalintensiv, dabei gleichzeitig preislich stark reguliert. Der finanzielle Aufwand zur Entwicklung neuer Medikamente (F&E) ist enorm. Die Medikamente durchlaufen über mehrere Jahre verschiedene vorklinische und klinische Testphasen. Von unzählig vielen Produkten in der Pipeline schaffen es nur ganz wenige bis zur Zulassung. Der Erfolg der hohen F&E-Investitionen ist also in besonderem Maße ungewiss, dafür schlagen sich entsprechende Erfolge und Misserfolge jedoch schnell im Kurs nieder, d.h. der Markt ist sehr effizient – für Stockpicker ist das kein einfaches Umfeld.

Quelle: Pharmaceutical Pipeline Attrition Rate, veröffentlicht am 21. Juni 2013 von Connie Hampton auf http://hamptonexecutivesearch.com/.

NOVO NORDISK: FOKUS. FOKUS. FOKUS.

Bei Comgest suchen wir deshalb in erster Linie nach Pharmaunternehmen, die sehr fokussiert sind und sich auf nur wenige Krankheitsbilder konzentrieren, um so Spezialisierungsvorteile und Skaleneffekte erzielen zu können. Ihr Fokus verbessert die F&E-Rendite, erhöht die Produktionseffizienz – gerade in der Biopharmazie ist das oft ein Problem – und macht die Vermarktung ebenfalls effizienter, da man die Produkte gezielt bei spezialisierten Ärzten und Kliniken vermarktet.

Das Beispiel Novo Nordisk zeigt, was das bedeutet: Das Unternehmen wurde vor über 100 Jahren in Dänemark gegründet. Von Anfang an war Novo Nordisk auf die Bekämpfung von Diabetes ausgerichtet. Novo Nordisk ist sehr stark bei der Entwicklung neuer Wirkstoffe und Verabreichungsformen – und hat so dank seiner Innovationsleistung hohe Markteintrittsbarrieren (wirtschaftliche „Burggräben“) geschaffen, die es Wettbewerbern schwer machen, auf den Markt zu kommen bzw. sich zu halten:

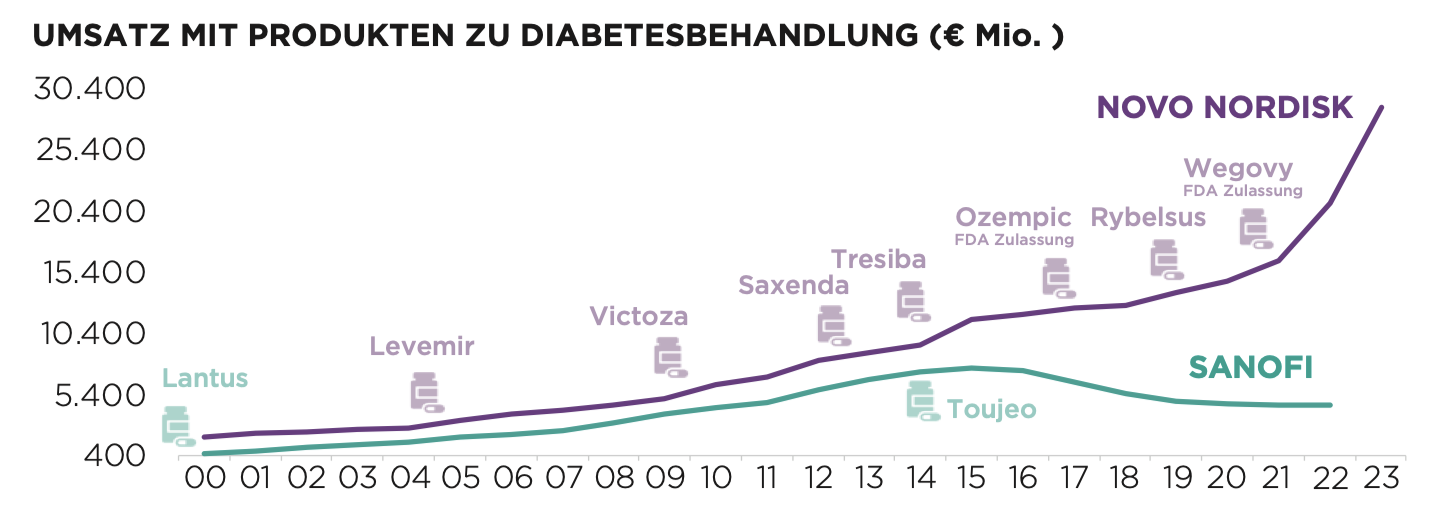

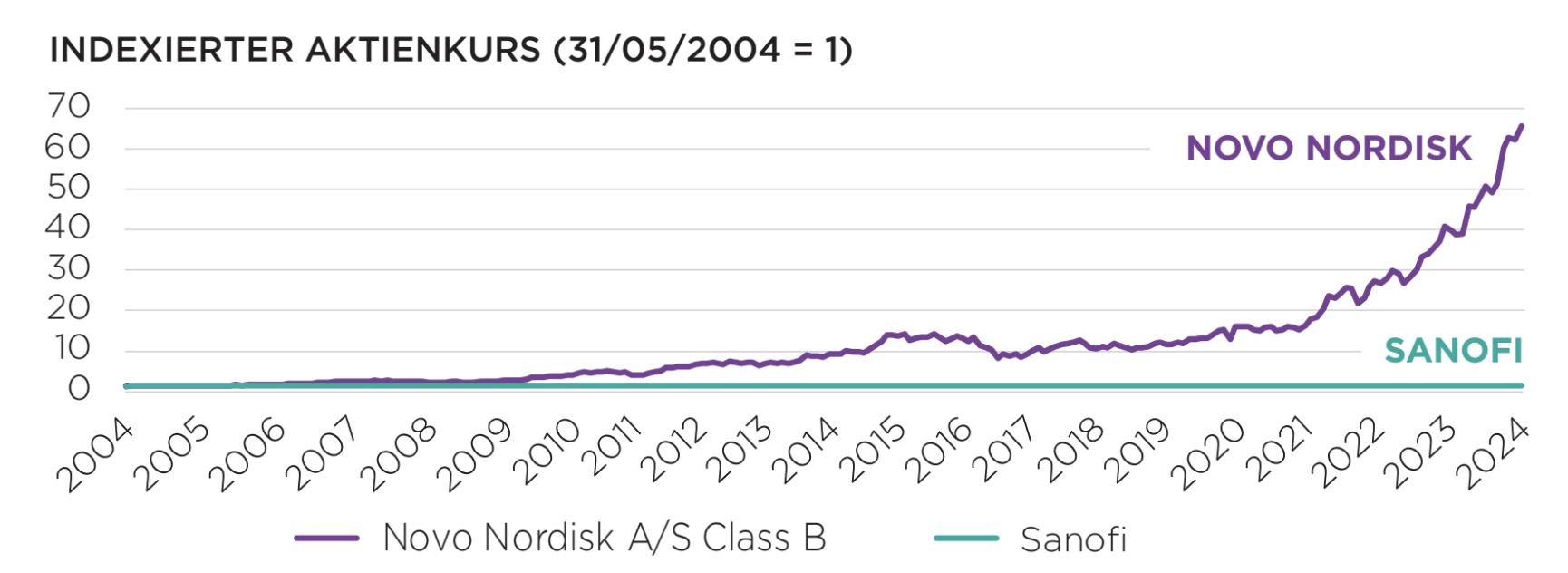

Noch bis Anfang der 2010er Jahre war der Wettbewerber Sanofi Marktführer bei Insulin. Dank seiner Innovationskraft und seiner Fokussierung auf F&E konnte Novo Nordisk mit GLP (Glucagon-like-Peptide)-1 Medikamenten eine ganz neue Klasse an Diabetesmedikamenten schaffen, die Marktführerschaft über-nehmen und Sanofi damit bei den Umsätzen abhängen – was sich auch im Aktienkurs niederschlägt: Während sich der Kurs von Sanofi in den vergangenen zwei Jahrzehnten kaum bewegte, hat sich der Kurs von Novo Nordisk über denselben Zeitraum durch das „Compounding“ des langfristig sehr dynamischen Gewinnwachstums versiebzigfacht.

Die Wertentwicklung in der Vergangenheit sagt nichts über künftige Erträge aus.

Im Wesentlichen hat sich Novo Mitte der 2010er Jahre von Sanofi abgekoppelt, indem es bei Insulin schneller und besser entwickelte und eine neue Klasse von Diabetesbehandlungen auf der Grundlage von GLP-1Rezeptor-Agonisten an den Markt brachte.

In den vergangenen 19 Jahren hielten wir im Comgest Growth Europe im Durchschnitt knapp 4 % der Aktie, die (einschließlich reinvestierter Dividenden) eine jährliche Rendite von rund 20 % erzielte.

Quelle: GettyImages, Flaticon, Comgest.

WACHSTUM ABSEITS DER BENCHMARK

Der Vergleich von Novo Nordisk und Sanofi macht deutlich, wie wichtig eine sorgfältige Unternehmensanalyse gerade im komplexen Pharmabereich ist. Als Qualitätswachstumsinvestoren sind wir im Comgest Growth Europe bei Pharmaunternehmen im Vergleich zum MSCI Europe Health Care nur sehr selektiv investiert, um Pipelinerisiken zu kontrollieren.

Stattdessen nutzen wir die Vielfalt des gesamten Gesundheitssektors für eine breite Diversifikation abseits des Index durch Investitionen in spezialisierte Anbieter von Gesundheitsprodukten und -dienstleistungen. So lässt sich das defensive Wachstum, das der Gesundheitssektor bietet, durch einen hohen Grad an Diversifizierung unternehmensspezifischer Risiken als sehr stabiler Performancepfeiler nutzen.

Schlussendlich sind wir der Überzeugung, dass man als aktiver Investor und Generalist auch ohne Sektor- oder Themenfokus langfristig sehr erfolgreich sein kann – wenn man einen scharfen Blick auf die Qualität, insbesondere auf die Markteintrittsbarrieren der Unternehmen, hat. Das ist unser Comgest Fazit aus fast 40 Jahren Erfahrung Quality Growth Stock Picking.

HAUPTRISIKEN

Nachstehend sind die wichtigsten Risiken aufgeführt, die für die in diesem Papier erörterten Strategien relevant sind:

- Investitionen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Kapitals.

- Der Wert aller Anlagen und die daraus erzielten Erträge können sowohl sinken als auch steigen.

REFERENZEN

1 https://de.statista.com/statistik/daten/studie/1422343/umfrage/prognostizierte-anzahl-an-menschen-mit-uebergewicht-oder-adipositas/ (21.6.2024).- ↩︎

2 Gemessen am MSCI World Pharmaceuticals Biotechnology & Life Sciences, Stand 30.04.2024. ↩︎

WICHTIGE INFORMATIONEN:

Dieses Material dient nur zu Informationszwecken, qualifiziert sich als Marketingmitteilung und stellt kein Angebot, keine Aufforderung und keine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Alle Meinungen und Schätzungen geben unsere Beurteilung zum Zeitpunkt dieser Veröffentlichung wieder und können sich jederzeit ändern. Investitionen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Kapitals. Informationen über die nachhaltigkeitsrelevanten Aspekte der Comgest Fonds gemäß der Verordnung (EU) 2019/2088 stehen unter https://www.comgest.com/de/de/privat_anleger/unser-unternehmen/esg zur Verfügung, wobei bei einer Anlageentscheidung neben diesen Aspekten alle Eigenschaften oder Ziele des jeweiligen Fonds berücksichtigt werden sollten.

Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen. Fonds, die sich auf eine bestimmte Region oder einen Marktbereich spezialisieren, können höhere Risiken bergen als Fonds, deren Anlagen sehr breit gefächert sind. Anleger sollten vor einer Anlageentscheidung das Basisinformationsblatt und den Verkaufsprospekt lesen, die weitere Informationen zu den Risiken einer Anlage und den Eigenschaften und Zielen des jeweiligen Fonds enthalten. Diese Dokumente können in elektronischer Form auf der Webseite comgest.com in deutscher Sprache abgerufen werden. Comgest kann jederzeit beschließen, die für den Vertrieb getroffenen Vereinbarungen zu beenden.Die Richtlinien von Comgest für den Umgang mit Beschwerden (die eine Zusammenfassung der Anlegerrechte und Informationen über Rechtsbehelfsmechanismen im Falle eines Rechtsstreits enthalten) sind in deutscher Sprache auf unserer Website comgest.com im Abschnitt zu den Fonds-Details abrufbar.

Comgest S.A. ist eine Vermögensverwaltungsgesellschaft, die der Aufsicht der Autorité des Marchés Financiers unterliegt und ihren Sitz in 17, square Edouard VII, 75009 Paris hat.

Comgest Asset Management International Limited ist eine von der Central Bank of Ireland beaufsichtigte Wertpapierfirma mit Sitz in 46 St. Stephen’s Green, Dublin 2, Irland.