Investment letter

Europa Aktien: Die europäischen „Elefanten“

19.09.2024

Wolfgang Fickus

Produktspezialist

Die afrikanische Savanne mit ihren ausgedehnten Graslandschaften, Bäumen und wilden Tieren ist die Heimat des größten lebenden Landtiers - des afrikanischen Buschelefanten. Diese kolossalen Giganten messen bis zu vier Meter und können bis zu 6.300 kg wiegen. Ihre schiere Größe bietet ihnen Schutz vor Raubtieren und ermöglicht es ihnen, ihre Umgebung zu dominieren.

In der europäischen Unternehmenslandschaft ist eine ähnliche Dynamik im Spiel. Die „Elefanten“ - die größten Unternehmen des Kontinents - beherrschen das Unternehmensökosystem. In den letzten Jahren haben die größten börsennotierten Unternehmen Europas einen überproportionalen Beitrag zur Performance des MSCI Europe Index (der „Index“) geleistet. Unternehmen mit einer Marktkapitalisierung von mehr als 100 Mrd. Euro sind für fast 20 % der Renditen des MSCI Europe verantwortlich. 1Trotz starker Gegenwinde – die Inflation, der RusslandUkraine-Krieg und das langsame Wirtschaftswachstum - haben sich viele dieser Unternehmensriesen gut behauptet.

Die größten Unternehmen Europas - die „Elefanten“ - treiben die Performance des MSCI Europe Index an.

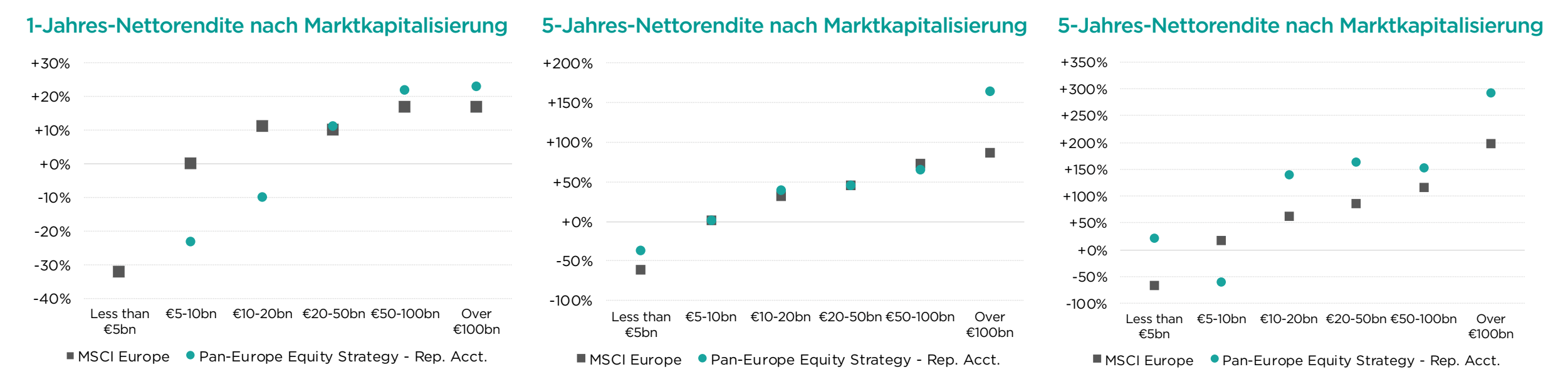

Die Wertentwicklung der Pan-Europäischen Aktienstrategie von Comgest (auch als „unser Portfolio“ bezeichnet) konzentrierte sich ebenfalls weitgehend auf Unternehmen mit Megakapitalisierung ("Mega-Cap"). 2Wie Abbildung 1 zeigt, haben Unternehmen mit einer Marktkapitalisierung von mehr als 100 Mrd. € in den letzten 12 Monaten eine Rendite von 28 % (gegenüber 19 % für den Index) und in den letzten fünf Jahren eine Rendite von fast 178 % (gegenüber 88 % für den Index) erzielt.

Die Wertentwicklung in der Vergangenheit sagt nichts über zukünftige Erträge aus. Quelle: Comgest / FactSet-Finanzdaten und -Analysen, sofern nicht anders angegeben. Daten zum 31. März 2024 in EUR. *Bei den dargestellten Performanceergebnissen handelt es sich um die tatsächlichen Ergebnisse des Representative Accounts des Pan Europe Large Cap Equities Composite, das seit Auflegung des Composite in Übereinstimmung mit diesem verwaltet wird. Die Ergebnisse sind kein Indikator für die zukünftige Wertentwicklung des des Representative Accounts oder anderer Konten. Weitere Informationen über das des Representative Account, seine Selektionsmethodik und wo Sie die GIPS-konforme Präsentation des Composites erhalten, finden Sie im Abschnitt Wichtige Informationen. Comgest verwendet einen "Buy-and-Hold"-Ansatz, das eine bestandsbezogene Analyse durchführt, bei der die Gewichtung der Wertpapiere zu Beginn der Periode und deren Renditen zur Berechnung der Beiträge verwendet werden. Die Renditen werden daher nicht von der tatsächlichen Portfoliorendite abgeleitet und stimmen möglicherweise nicht mit der Berechnung der Performance überein, die auf dem Nettoinventarwert (NAV) basiert. Die Gesamtrendite wird unter Berücksichtigung des Einstiegs- oder Ausstiegsdatums eines Titels während des Zeitraums berechnet, sofern dies relevant ist. Die durchschnittliche Gewichtung wird über den gesamten Zeitraum berechnet und nicht nur in Abhängigkeit von der Präsenz einer Aktie im Portfolio. *Die Spannen für die Marktkapitalisierung basieren auf der Marktkapitalisierung am Ende des Analysezeitraums, d.h. am 31. März 2024

Der langjährige Erfolg dieser Unternehmen ist nicht allein auf ihre Größe zurückzuführen. Innerhalb der Kategorie der Mega-Caps haben viele Unternehmen ein Stadium der „Sättigung“ erreicht, also den Punkt, an dem sich das Wachstum eines reifen Unternehmens verlangsamt oder ganz aufgehört hat. Bei Comgest suchen wir nach Mega-Caps, die einen bemerkenswerten Erfolg durch eine Mischung aus sich im Laufe der Zeit ausweitenden wirtschaftlichen „Burggräben“ aufgrund von Innovation, Markenbekanntheit und soliden Bilanzen erzielt haben. Generell suchen wir Qualitätsunternehmen - unabhängig von ihrer Größe - mit außergewöhnlicher Langlebigkeit, sichtbarem Wachstum, robustem freien Cashflow, hohen Eintrittsbarrieren und einer starken Unternehmenskultur. Unser Investmentteam screent daher kontinuierlich, was diese Unternehmen von ihren Wettbewerbern unterscheidet.

„STOSSZÄHNE“ ALS MARKTEINTRITTSBARRIEREN

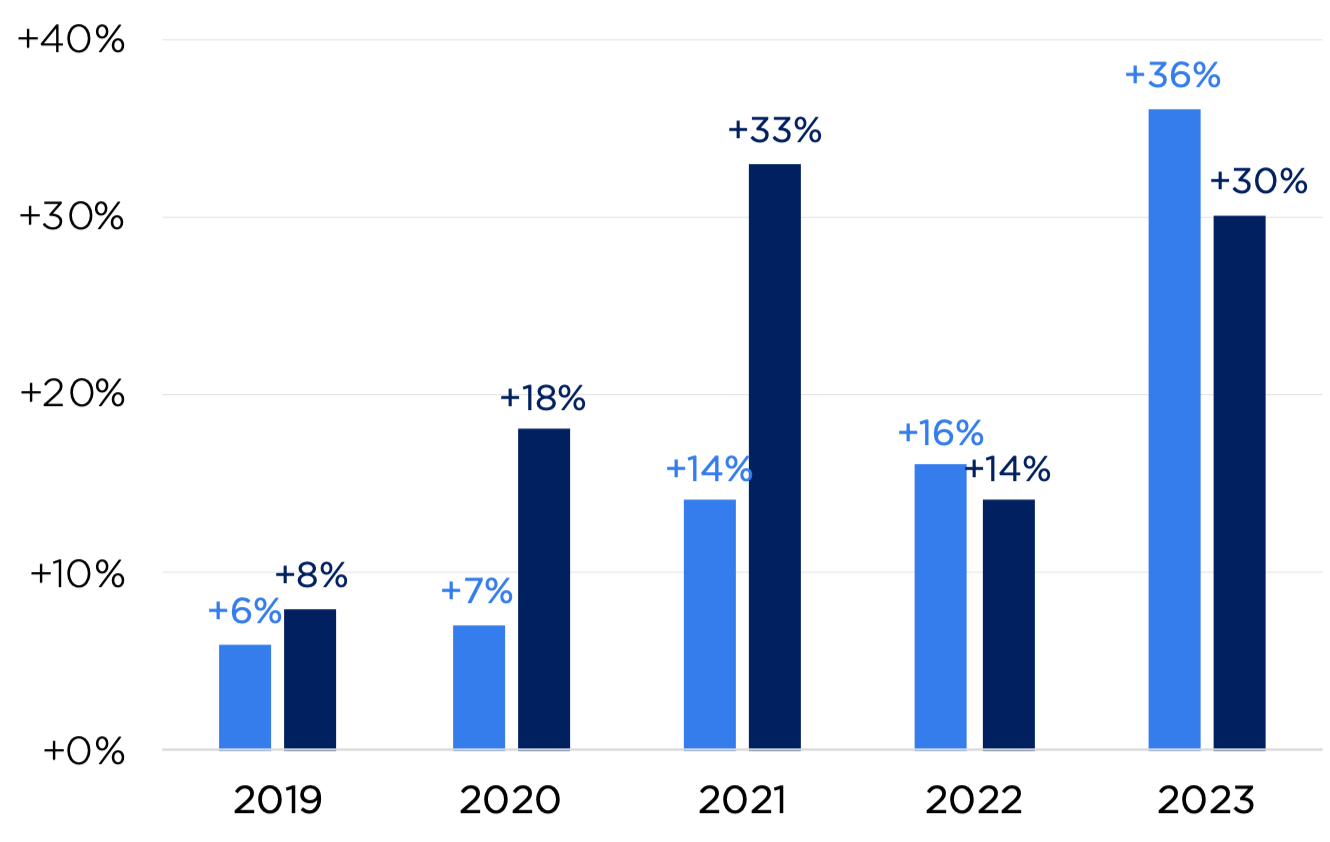

Zu den Elefanten, die durch die goldenen Gräser dieser Unternehmenssavanne trampeln, gehören der dänische Pharmariese Novo Nordisk und der niederländische Halbleiterhersteller ASML. Diese Unternehmen, die die größten Performancebeiträge zur Pan-Europäischen Aktienstrategie von Comgest leisten, haben in den letzten fünf Jahren ein enormes Umsatzwachstum verzeichnet. Wie Abbildung 2 zeigt, konnte Novo Nordisk als führendes Unternehmen in der Behandlung von Diabetes und Fettleibigkeit seinen Umsatz im vergangenen Jahr um 36 % steigern. ASML, ein bedeutender Hersteller von Lithografiemaschinen, steigerte seinen Umsatz im gleichen Zeitraum um 30 %. Genauso wie sich Elefanten lange Stoßzähne wachsen lassen, um sich gegen Raubtiere zu verteidigen, sind wir der Meinung, dass Unternehmen wie Novo Nordisk und ASML ihre Wettbewerbsvorteile nutzen, um hohe Barrieren zu errichten, die neue Marktteilnehmer daran hindern, ihnen Marktanteile streitig zu machen.

Quelle: Comgest/Factset/Unternehmenswebsites, Stand: 31.03.2024. Die oben genannten Wertpapiere dienen nur zur Information, können sich ändern und stellen keine Empfehlung zum Kauf oder Verkauf der Wertpapiere dar.

Die Marktführerschaft von Novo Nordisk ist auf das klassenbeste Glucagon-like Peptide-1 (GLP-1) zurückzuführen, das als „Stoßzahn“ dient und dem Unternehmen einen Vorsprung vor den Wettbewerbern im Segment der Diabetes- und Adipositasbehandlung verschafft. 3In ähnlicher Weise ist ASML das einzige Unternehmen weltweit, das über die Technologie und die Maschinen verfügt, um die Rillen zu erzeugen, die für die anspruchsvollsten Halbleiterchips der Welt erforderlich sind. 4Ohne die Lithografiemaschinen von ASML wären führende Hersteller wie TSMC, Samsung und Intel nicht in der Lage, ihre hochmodernen Chips zu produzieren. Die jüngsten Fortschritte im Bereich der künstlichen Intelligenz, der Wettlauf mit „Moore’s Law“ um immer leistungsfähigere Chips und der Zuwachs an Menschen mit Diabetes und Fettleibigkeit haben ein günstiges Umfeld für ASML und Novo Nordisk geschaffen, um ihr Wachstum zu steigern. Angesichts des Wettbewerbsvorsprungs dieser Unternehmen glauben wir, dass es für neue Marktteilnehmer eine Herausforderung sein wird, einen größeren Marktanteil zu erreichen und die Marktführerschaft von ASML und Novo Nordisk zu übernehmen.

DIE INNOVATIONSWELLENEFFEKTE

Elefanten sind zwar vor allem für ihre langen Rüssel bekannt, aber tatsächlich haben auch ihre riesigen Fußabdrücke eine wesentliche Funktion: Sie schaffen lebenswichtige Wasserlöcher, die winzige Wasserlebewesen ernähren und das umliegende Ökosystem aufrechterhalten. Ähnlich verhält es sich, wenn sich europäische Großkonzerne bewegen, was einen Welleneffekt in ihrer Umgebung zur Folge hat. Vor etwa zehn Jahren begann Novo Nordisk unter Nutzung seiner jahrzehntelangen Erfahrung in der Diabetesbehandlung mit der Vermarktung von GLP-1, einem Hormon, das den Insulinspiegel erhöht und verhindert, dass Glukose in den Blutkreislauf gelangt.

Dies trug dazu bei, dass sich Novo Nordisk als Marktführer in der Diabetesbehandlung etablieren konnte, gefolgt von dem US-amerikanischen Pharmaunternehmen Eli Lilly. Nach weiteren Forschungs- und Entwicklungsarbeiten zu GLP-1 kamen die Forscher von Novo Nordisk zu dem Schluss, dass GLP-1 auch den Appetit reduzieren kann. Diese Erkenntnisse führten zur Entwicklung von GLP1-Medikamenten zur Gewichtsreduktion, darunter Wegovy von Novo Nordisk und Zepbound von Eli Lilly.

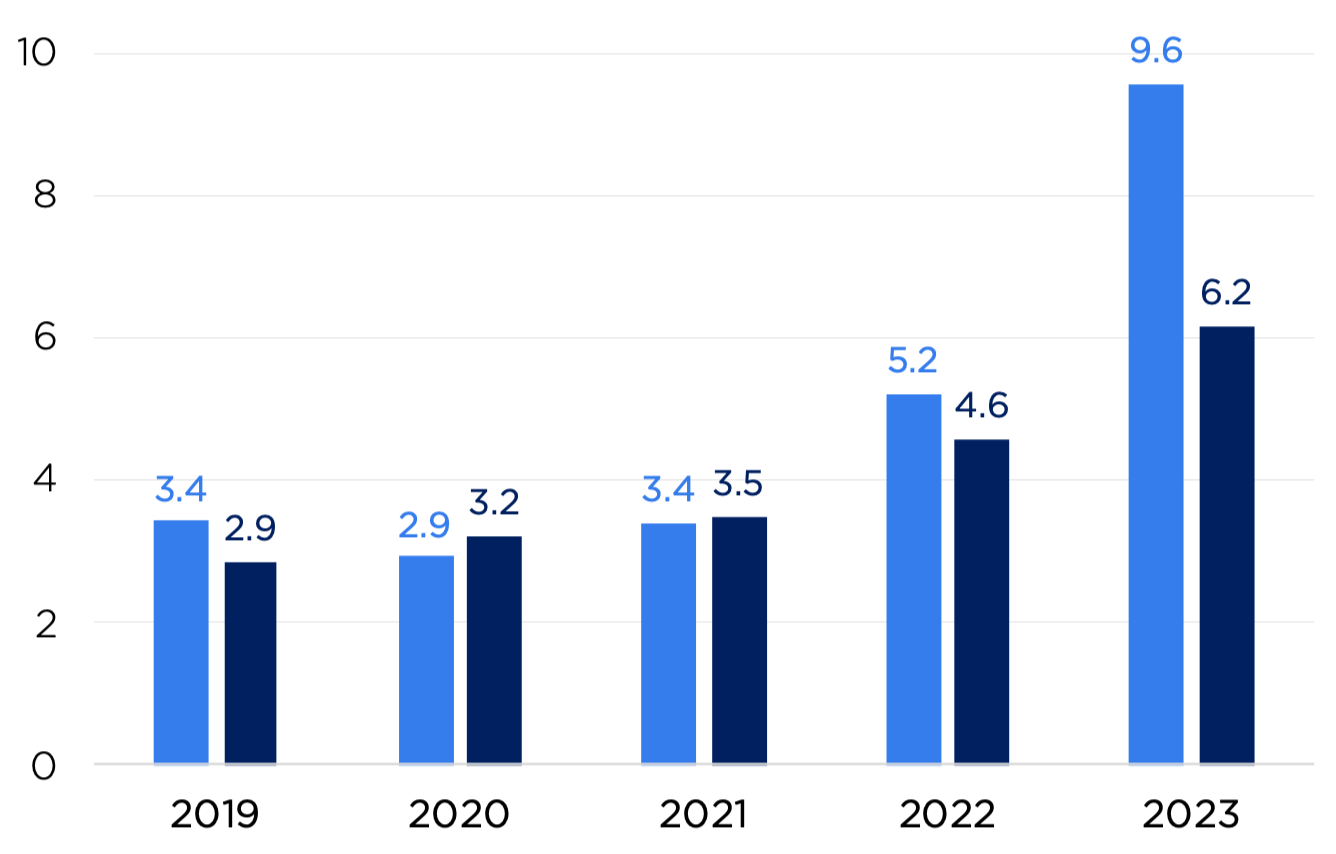

Unserer Ansicht nach sind Unternehmen, die ihre Umsatzgewinne in Forschung & Entwicklung (F&E) sowie weitere Bereiche reinvestieren, gut für Innovationen und künftiges Wachstum aufgestellt. In den vergangenen fünf Jahren haben sowohl Novo Nordisk als auch ASML ihre Ausgaben für F&E und Investitionen erheblich gesteigert, wie Abbildung 3 zeigt. Die F&E- und Investitionsausgaben von ASML verdoppelten sich von 2,9 Mrd. Euro im Jahr 2019 auf 6,2 Mrd. Euro im Jahr 2023, während sich die Ausgaben von Novo Nordisk im gleichen Zeitraum von 3,4 Mrd. Euro auf 9,6 Mrd. Euro sogar verdreifachten.

Quelle: Comgest/Factset/Unternehmenswebsites, Stand: 31.03.2024. Die oben genannten Wertpapiere dienen nur zur Information, können sich ändern und stellen keine Empfehlung zum Kauf oder Verkauf der Wertpapiere dar.

Durch einen beträchtlichen Vorsprung im Innovationswettlauf können somit sowohl Novo Nordisk als auch ASML neue Wettbewerber abwehren. Gleichzeitig können F&E-Investitionen zur Entwicklung neuer BusinessÖkosysteme und angrenzender Märkte führen, wie dies bei der GLP-1Behandlung von Novo Nordisk zur Behandlung von Diabetes und zur Gewichtsreduktion der Fall war.

QUALITÄT VOR GRÖSSE

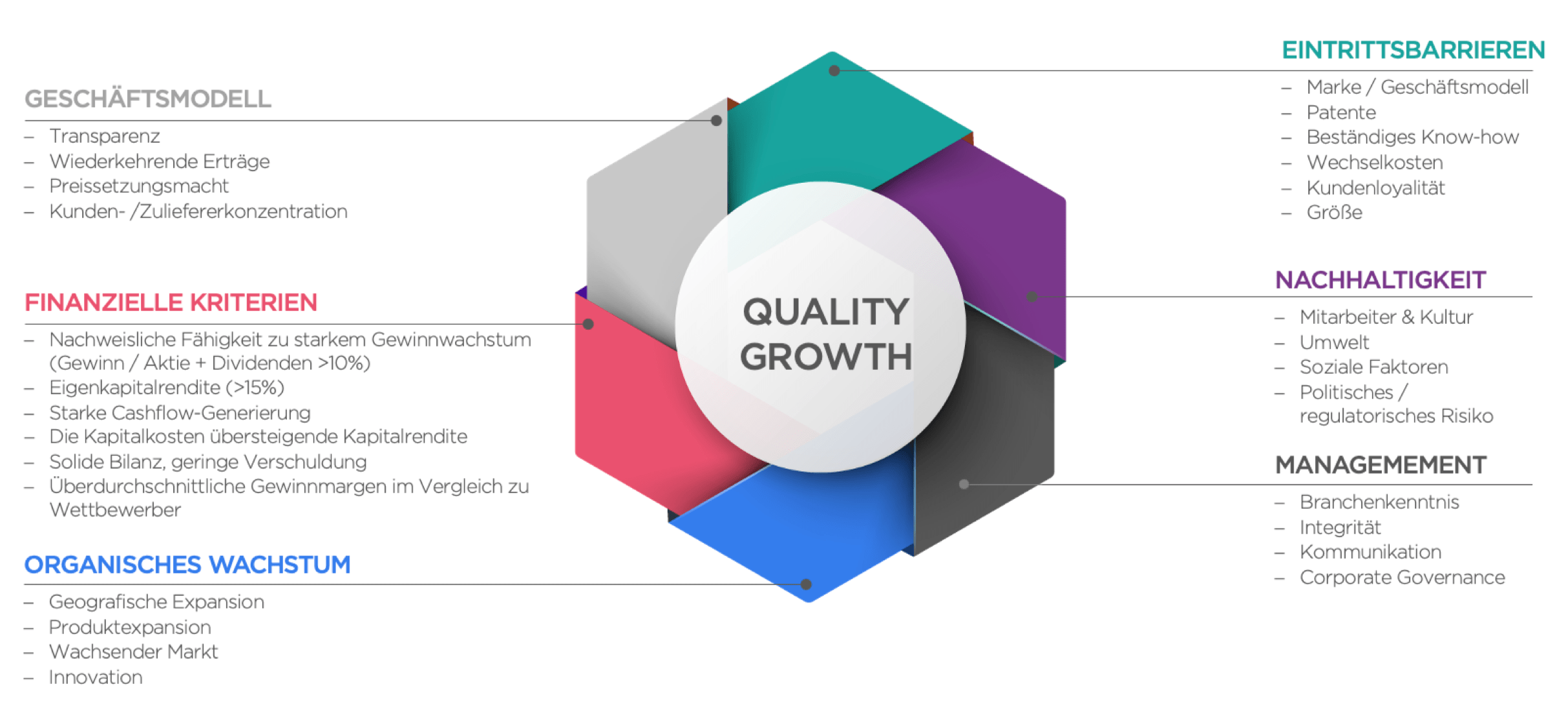

Unsere Anlagephilosophie ist unabhängig von Benchmarks, Länder-, Sektor- oder Marktkapitalisierungsvorgaben. Wir konzentrieren uns auf unternehmensspezifische Faktoren für langfristiges Qualitätswachstum, unabhängig davon, ob es sich bei dem Unternehmen um einen Mid-, Large- oder Mega-Cap-Wert handelt. Unsere Suche nach potenziellen Investitionen beginnt mit einer umfassenden Marktanalyse, um eine „Watchlist“ von Unternehmen zu erstellen, die unsere Qualitätswachstumskriterien erfüllen (siehe Abbildung 4).

Wir führen jahrelange fundamentale Analysen durch und treffen uns mit Managementteams, Lieferanten, Kunden und Branchenexperten, um uns ein umfassendes Bild von dem Unternehmen zu machen und ein tieferes Verständnis des Geschäftsmodells eines Unternehmens zu erhalten. 5Die ESG-Analyse ist vollständig in diesen Prozess integriert, um das Qualitätsprofil dieser Unternehmen zu bestimmen. Wenn ein Unternehmen unseren ersten Screening-Prozess durchläuft, nehmen wir es in unsere Watchlist für Investitionen auf. Darauf basierend setzen wir unsere Fundamentalanalyse mit qualitativen und quantitativen Methoden fort.

Damit ein Unternehmen von unserer Watchlist in das Comgest-Anlageuniversum aufrücken kann, muss das Investmentteam einstimmig dafür stimmen. Diese sorgfältig ausgewählten Qualitätsunternehmen werden kontinuierlich überwacht, und wir investieren erst dann, wenn die Bewertungen attraktiv erscheinen. Geduld ist dafür der Schlüssel, denn dieser Prozess kann sich über einige Monate bis hin zu mehreren Jahren erstrecken. Unser Bewertungsansatz stützt sich in der Regel auf konservative, eigene Fünfjahresprognosen für Erträge und Dividenden. Unsere Pan-Europäische Aktienstrategie investiert mit einem Anlagehorizont von drei bis fünf Jahren – nachdem wir in Gesprächen mit den Unternehmen eine hohe Überzeugung aufgebaut haben.

JENSEITS DER ELEFANTEN

Auf der Grundlage dieses strengen Investitionsprozesses sind wir der Ansicht, dass der französische Industriekonzern Schneider Electric die Qualitäten und Merkmale aufweist, die zu unserem Ansatz des nachhaltigen Qualitätswachstums und zu den Unternehmen in unserem Portfolio passen. Schneider Electric wurde vor 188 Jahren als Bergbauunternehmen in der französischen Industriestadt Le Cruesot gegründet und hat sich zu einem der weltweit führenden Elektrizitäts- und Energieversorgungsunternehmen entwickelt. 6Heute stellt das Unternehmen eine Vielzahl von Produkten für das Strom- und Datenmanagement her, wie z. B. Sensoren, Transformatoren und Software.

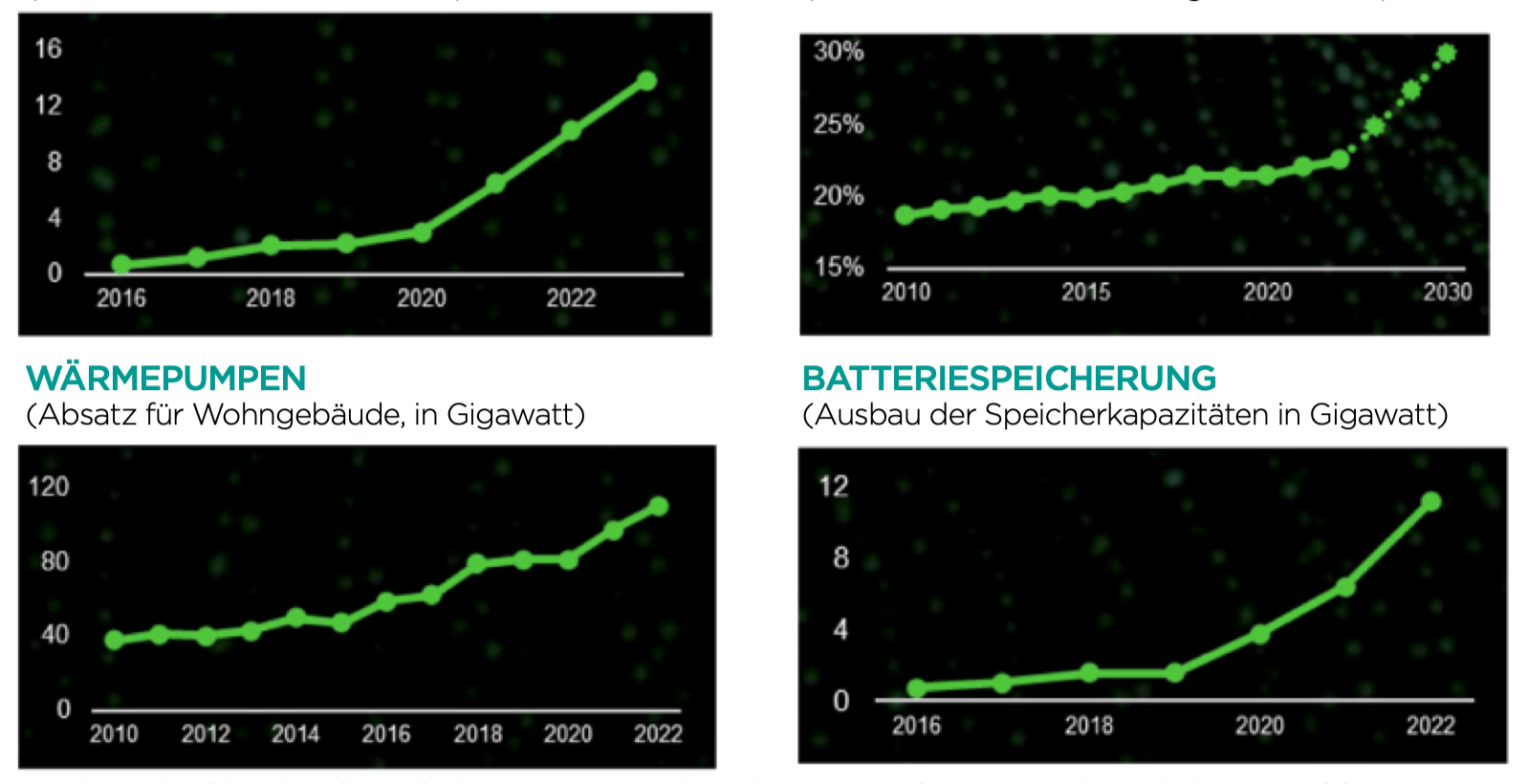

Mit einer Marktkapitalisierung von rund 140 Mrd. Euro ist Schneider Electric kleiner als Novo Nordisk und ASML, aber wir glauben, dass das Unternehmen über vergleichbare Wettbewerbsvorteile verfügt und das Potenzial hat, langfristig ein zweistelliges Wachstum des Gewinns pro Aktie zu erzielen. Seit sich Länder und Unternehmen auf der ganzen Welt zu Netto-Null-Emissionszielen verpflichten, ist die Nachfrage nach Produkten, die die Energieeffizienz verbessern können, deutlich gestiegen. Der Anteil der weltweit verkauften Elektrofahrzeuge ist beispielsweise von 4 % im Jahr 2020 auf 18 % im Jahr 2023 gestiegen. 7Wärmepumpen (+11 % seit Jahresbeginn bis 2023) und Batteriespeicherkapazitäten (+40 GW bis 2023) verzeichnen laut der Internationalen Energieagentur ebenfalls zweistellige Wachstumsraten. 8Da sich die globale Energiewende beschleunigt, glauben wir, dass Schneider Electric gut aufgestellt ist, um seinen Kunden die Produkte anzubieten, die sie benötigen, um ihren CO2-Fußabdruck zu reduzieren und Energie effizienter zu nutzen, wie in Abbildung 5 dargestellt. Schneider Electric profitiert außerdem von der Einführung von Rechenzentren durch große Cloud-Service-Anbieter, die als „Hyperscaler“ bekannt sind. Globale Rechenzentren benötigen effiziente und skalierbare Stromversorgungssysteme, und Schneider Electric bietet eine geeignete Produktpalette für diese Kunden.

Quellen: Schneider Electric Kapitalmarkttag 2023 / IEA / Comgest. Die Daten zu den gehaltenen Positionen werden nur zu Informationszwecken bereitgestellt, können sich ändern und stellen keine Empfehlung zum Kauf oder Verkauf der angezeigten Wertpapiere dar.

Assa Abloy, der schwedische Tür- und Schlossspezialist, ist ein weiteres großes europäisches Unternehmen mit dauerhaften Wettbewerbsvorteilen. Das Unternehmen, das 1994 aus der Fusion des schwedischen Sicherheitsunternehmens Assa und des finnischen Schlossspezialisten Abloy hervorging, bietet eine breite Palette von Sicherheitslösungen an, darunter digitale Schlösser, Schlüssel, Etiketten und automatische Eingänge. 9Assa Abloy mag mit einer Marktkapitalisierung von 31 Mrd. Euro kleiner sein als die kontinentalen Elefanten ASML und Novo Nordisk, aber wir glauben, dass das Unternehmen von vielen der gleichen qualitativen Wachstumseigenschaften profitiert wie die Mega-Cap-Unternehmen in unserem Portfolio. Wir betrachten Assa Abloy als einen „großen Fisch in einem kleinen Teich“, der eine erfolgreiche Formel zur Konsolidierung dieses Nischenmarktes gefunden hat.

Assa Abloy erwirbt kleinere Wettbewerber und nutzt sein globales Vertriebs- und Produktionsnetz, um Kosten- und Umsatzsynergien zu erzielen. Der globale Markt für Schlösser ist stark fragmentiert, und Assa Abloy hat sich dies zunutze gemacht, indem es die Konsolidierung vorantreibt. Seit 2018 hat Assa Abloy mehr als 100 kleinere Unternehmen übernommen, wodurch das Unternehmen in neue Vertriebsregionen vordringen und sein Produktangebot diversifizieren konnte. Die größte Akquisition des Unternehmens im Jahr 2021 war der Kauf der Eisenwaren- und Heimwerkersparte von Spectrum Brands für 4,3 Milliarden US-Dollar, der den Einstieg in den US-Markt markierte.

Mit fast 900 Unternehmen auf der Zielliste hat das Unternehmen bisher keine Anzeichen für eine Verlangsamung seiner Akquisitionsbemühungen erkennen lassen. 10Unserer Ansicht nach zeichnet sich Assa Abloy dadurch aus, dass es neue Akquisitionen in seine langfristige Strategie einbindet und damit seine Qualität und Weitsicht unter Beweis stellt.

Trotz der Herausforderungen, die mit Fusionen und Übernahmen einhergehen (samt Misserfolgsquoten zwischen oft 70 und 90 %), hat Assa Abloy einen strategischen Ansatz für die Übernahme kleinerer Wettbewerber ausgearbeitet. Unserer Ansicht nach reduziert die Expansion des Unternehmens in neue Regionen die Integrationsrisiken – und maximiert gleichzeitig seine Synergien. Die gut geölte MAMaschine von Assa Abloy hat sich als effektiv erwiesen und ein nachhaltiges zweistelliges Wachstum bei gleichzeitiger Aufrechterhaltung einer soliden Rentabilität, eines soliden Cashflows und einer soliden Kapitalrendite ermöglicht.

Ähnlich wie die kontinentalen Elefanten ASML und Novo Nordisk hat sich auch Assa Abloy durch Produktinnovation einen Wettbewerbsvorteil verschafft. Das Unternehmen gibt doppelt so viel für Forschung und Entwicklung aus wie sein nächstgrößter Konkurrent 11, was zur Einführung mehrerer Hightech-Produkte geführt hat, darunter Smartphone-fähige und biometrische Schlösser. Im Jahr 2023 meldete das Unternehmen über 230 Patente an und brachte über 430 neue Produkte auf den Markt 12. Mit dem Rückgang von traditionellen mechanischen Schlössern glauben wir, dass Assa Abloy gut positioniert ist, um Kunden mit modernisierten elektromechanischen Schlössern und der neuesten Generation sicherer Zugangstechnologie zu versorgen.

GLOBABLE WACHSTUMSTREIBER

Aus unserer Sicht gibt es mehrere zugrunde liegende Trends, die die Performance unseres Portfolios antreiben, wie die alternde Weltbevölkerung und der ökologische Wandel. Wir glauben, dass sich diese Trends auch in Zukunft fortsetzen werden, unabhängig von den makroökonomischen Entwicklungen. Diese grundlegenden Trends helfen uns bei der Durchführung von Bottom-up-Fundamentalanalysen und bei der Auswahl von Unternehmen für die Aufnahme in unser Portfolio.

Während europäische Mega-Cap-Unternehmen - die Elefanten - derzeit ein beträchtliches Wachstum verzeichnen, glauben wir, dass ihr Erfolg über die reine Größe hinausgeht. So wie Elefanten ihren Rüssel nutzen, um nach Wasser zu graben, oder ihre großen Ohren, um Wärme abzustrahlen, nutzen wachstumsstarke Unternehmen - wie ASML, Novo Nordisk, Schneider Electric und Assa Abloy - ihre eigenen Vorteile, um der Konkurrenz zu trotzen und unvorhergesehene Krisen zu überwinden. Wir schätzen Unternehmen mit außergewöhnlicher Langlebigkeit, sichtbarem Wachstum, robustem freien Cashflow, hohen Eintrittsbarrieren und einer starken Unternehmenskultur. Auf der Grundlage von fast vier Jahrzehnten Erfahrung betrachten wir diese unternehmensspezifischen Wachstumstreiber als Indikatoren für nachhaltigen, langfristigen Erfolg.

HAUPTRISIKEN

- Investitionen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Kapitals.

- Der Wert aller Anlagen und die daraus resultierenden Erträge können sowohl steigen als auch fallen.

- Wechselkursschwankungen können sich sowohl auf den Wert Ihrer Anlage als auch auf die Höhe Ihrer Erträge negativ auswirken.

- Comgest-Portfolios investieren in eine begrenzte Anzahl von Wertpapieren und können daher höhere Risiken bergen als Portfolios mit einer sehr breiten Streuung von Anlagen.

REFERENZEN

1 Quelle: Comgest / FactSet-Finanzdaten und -Analysen, sofern nicht anders angegeben. Daten zum 31. März 2024, ausgedrückt in EUR. ↩︎

2 Bezieht sich auf Unternehmen mit einer Marktkapitalisierung von über 200 Mrd. USD. ↩︎

3 Johnston, Ian, and Oliver Barnes. “The Race to Develop the next Generation of Weight-Loss Drugs”. Financial Times, 01-Apr-2024. ↩︎

4 Clark, Don. The Tech Cold War’s ‘Most Complicated Machine’ That’s Out of China’s Reach. The New York Times, 24-May-2024 (subscription). ↩︎

5 Comgest. „Unser Investitionsprozess“. Abgerufen am 30. August 2024. ↩︎

6 Schneider Electric. „Geschichte unseres Unternehmens, der Marke und der Innovation“. Geschichte unseres Unternehmens, unserer Marke und unserer Innovationen | Schneider Electric Global. Abgerufen am 26. Juni 2024. ↩︎

7 IEA. “Global EV Outlook 2024 – Analysis.” IEA, April 2024. ↩︎

8 Yannick Monschauer, Chiara Delmastro, und Rafael Martinez-Gordon. „Weltweiter Wärmepumpenab- satz wächst weiterhin zweistellig“. Internationale Energieagentur, 31. März 2023. ↩︎

9 ASSA ABLOY Gruppe. „Über die Assa Abloy Gruppe“. Abgerufen am 29. August 2024. ↩︎

10 ASSA ABLOY Gruppe. „Capital Markets Day 2024”. Website abgerufen am 29. August 2024. ↩︎

11 Quelle: Comgest-Analysten und Unternehmensberichte. ↩︎

12 ASSA ABLOY Gruppe. „Capital Markets Day 2024”. Website abgerufen am 29. August 2024. ↩︎

WICHTIGE INFORMATIONEN

Dieses Dokument wurde nur für professionelle/qualifizierte Anleger erstellt und darf nur von diesen Anlegern verwendet werden. Anleger sollten vor einer Anlageentscheidung das Basisinformationsblatt und den Verkaufsprospekt lesen, die weitere Informationen zu den Risiken einer Anlage und den Eigenschaften und Zielen des jeweiligen Fonds enthalten. Diese Dokumente können in elektronischer Form auf der Webseite comgest.com in deutscher Sprache abgerufen werden. Comgest kann jederzeit beschließen, die für den Vertrieb getroffenen Vereinbarungen zu beenden. Die Richtlinien von Comgest für den Umgang mit Beschwerden (die eine Zusammenfassung der Anlegerrechte und Informationen über Rechtsbehelfsmechanismen im Falle eines Rechtsstreits enthalten) sind in deutscher Sprache auf unserer Website comgest.com im Abschnitt zu den Fonds-Details abrufbar. Informationen über die nachhaltigkeitsrelevanten Aspekte der Comgest Fonds gemäß der Verordnung (EU) 2019/2088 stehen unter www.comgest.com/de/sustainability/esg zur Verfügung, wobei bei einer Anlageentscheidung neben diesen Aspekten alle Eigenschaften oder Ziele des jeweiligen Fonds berücksichtigt werden sollten.

Keine Anlageberatung

Dieser Kommentar dient nur zu Informationszwecken und stellt keine Anlageberatung dar. Er sollte nicht als Aufforderung zum Kauf oder als Angebot zum Verkauf eines Wertpapiers angesehen werden. Er berücksichtigt nicht die besonderen Anlageziele, Strategien, den steuerlichen Status oder den Anlagehorizont eines jeden Anlegers.

Keine Anlageempfehlung

Die Erörterung bestimmter Unternehmen ist nicht als Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers/einer bestimmten Anlage zu verstehen. Die besprochenen Unternehmen repräsentieren nicht alle Investitionen der Vergangenheit. Es sollte nicht davon ausgegangen werden, dass eine der besprochenen Investitionen gewinnbringend war oder sein wird, oder dass Empfehlungen oder Entscheidungen, die in der Zukunft getroffen werden, gewinnbringend sein werden. Comgest bietet seinen Kunden keine Steuer- oder Rechtsberatung an, und allen Anlegern wird dringend empfohlen, ihre eigenen Steuer- oder Rechtsberater bezüglich möglicher Investitionen zu konsultieren.

Keine Finanzanalyse

Bei den in dieser Mitteilung enthaltenen Informationen handelt es sich nicht um eine "Finanzanalyse", sondern um eine "Marketingmitteilung" im Sinne von MIFID II. Das bedeutet, dass diese Marketingmitteilung (a) nicht in Übereinstimmung mit den rechtlichen Anforderungen zur Förderung der Unabhängigkeit von Finanzanalysen erstellt wurde und (b) keinem Verbot des Handels vor der Verbreitung von Finanzanalysen unterliegt.

Wertentwicklung der Vergangenheit

Die Wertentwicklung der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse. Vorausschauende Aussagen, Daten oder Prognosen können sich als unzutreffend erweisen.

Markenzeichen und Indizes

Die hier genannten Produktnamen, Firmennamen und Logos sind Marken oder eingetragene Marken der jeweiligen Eigentümer.

Änderungen der bereitgestellten Informationen vorbehalten

Alle Meinungen und Einschätzungen geben unsere Einschätzung zum Zeitpunkt der Veröffentlichung dieses Kommentars wieder und können ohne vorherige Ankündigung geändert werden. Die hierin erwähnten Portfoliobestände werden möglicherweise nicht zum Zeitpunkt des Erhalts dieser Publikation gehalten und können sich ohne vorherige Ankündigung ändern.

Beschränkung der Nutzung von Informationen

Dieser Kommentar und die darin enthaltenen Informationen dürfen ohne die vorherige schriftliche Zustimmung von Comgest weder ganz noch teilweise vervielfältigt, wiederveröffentlicht, verbreitet, übertragen, ausgestellt oder in sonstiger Weise von Dritten verwertet werden.

Haftungsbeschränkung

Bestimmte in diesem Kommentar enthaltene Informationen stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit jedoch nicht garantiert werden kann. Comgest übernimmt keine Haftung in Bezug auf die Richtigkeit oder Vollständigkeit der Informationen.

Offenlegung der juristischen Person

Comgest S.A. ist eine Vermögensverwaltungsgesellschaft, die der Aufsicht der Autorité des Marchés Financiers unterliegt und ihren Sitz in 17, square Edouard VII, 75009 Paris hat.

Comgest Asset Management International Limited ist eine von der irischen Zentralbank regulierte Wertpapierfirma, die bei der U.S. Securities and Exchange Commission als Anlageberater registriert ist. Sein eingetragener Sitz befindet sich in 46 St. Stephen's Green, Dublin 2, Irland.