Investment letter

Comgest Growth Japan: Der Beginn einer neuen goldenen Ära?

04.09.2024

Richard Kaye

Analyst / PortfolioManager

ÜBERBLICK

-

Fokus auf nachhaltiges Wachstum: Wir konzentrieren uns auf das beste Wachstum zum bestmöglichen Preis, ohne kurzfristige Sektorwetten einzugehen, die in einem anderen makroökonomischen Umfeld enttäuschen könnten.

-

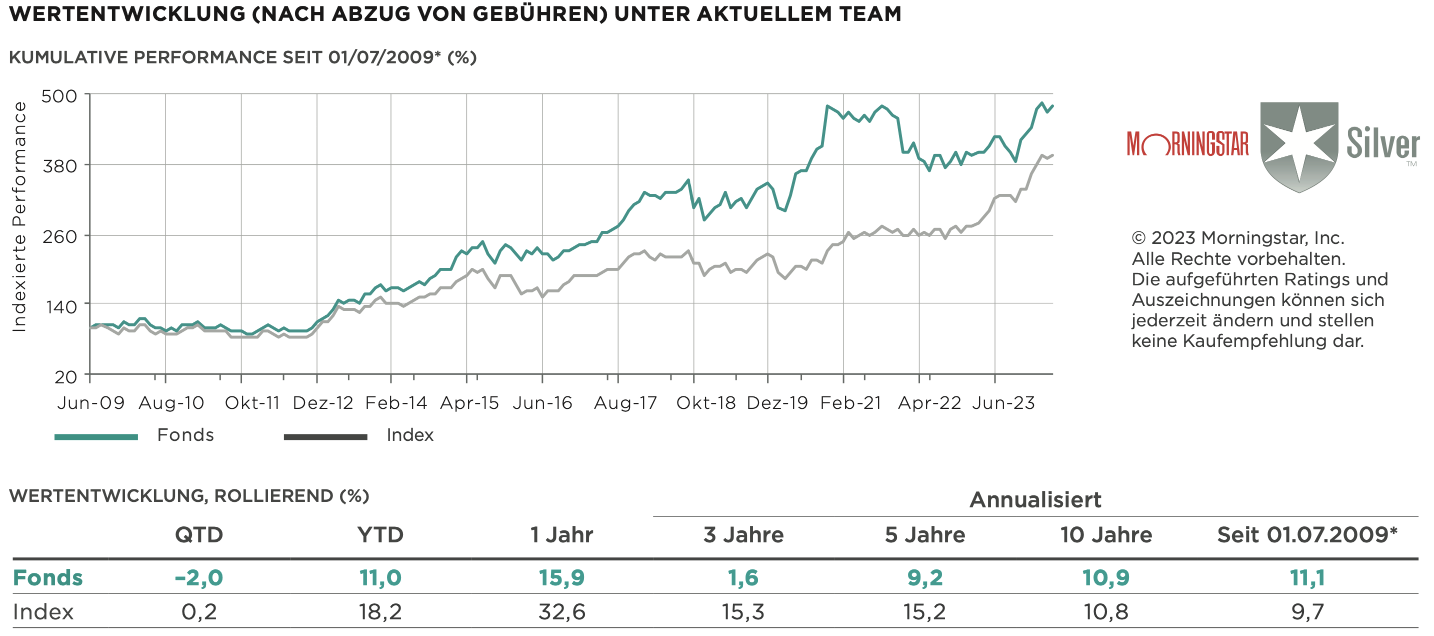

Performance des Comgest Growth Japan: In den letzten drei Jahren hat sich der Fonds ähnlich wie andere Growth-Fonds entwickelt. Der japanische Leitindex TOPIX wurde von ausländischen Kapitalströmen in die liquidesten Sektoren (wie Banken und Yen-Titel) bestimmt, die aus unserer Perspektive aber nicht die langfristig rentabelsten sind.

-

Stilkonsistenz: Der Comgest Growth Japan Fonds bleibt seinem fundierten und beständigen Qualitätswachstumsansatz treu, während andere Wachstumsfonds in einem Value-Markt ihre Stilkonsistenz aufgaben.

-

Anlagestrategie: Wir zielen weiterhin auf die beste Kombination aus organischem Wachstum, niedrigem KGV und kontrolliertem SMID-Potenzial ab, um langfristig überzeugende Anlagechancen zu nutzen.

-

Zukunftsvision: Dieser Investment Letter konzentriert sich auf japanische Familienunternehmen im Technologiesektor und somit auf einen Zugang zu der „echten“ japanischen Wachstumsstory, die auch die Comgest Anlagephilosophie widerspiegelt.

-

Globale Wachstumstrends: Unser Portfolio greift globale Wachstumstrends wie Digitalisierung, Bevölkerungsalterung, Wachstum in Asien und Produktivitätssteigerung auf. Der Fokus auf japanische Familienunternehmen unterstreicht die aus unserer Sicht relevanten Themen Nachhaltige Unternehmensführung und Governance.

LASSEN SIE UNS EINEN SCHRITT ZURÜCKGEHEN – WAS IST SEIT 2021 PASSIERT?

Uns ist bewusst, dass die 1-, 3- und 5-Jahres-Performance des Comgest Growth Japan Fonds nicht zufriedenstellend ist. Wir erwarten aber, dass die liquiden Sektoren, die den japanischen Index künstlich gestützt haben und in denen wir aufgrund von fehlender Visibilität und fehlendem langfristigen Gewinnwachstum nicht investiert sind, sich zukünftig vergleichsweise schwächer zeigen werden.

Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu. Die Erträge können aufgrund von Währungsschwankungen steigen oder fallen. Quelle: Comgest / FactSet-Finanzdaten und -Analysen, sofern nicht anders angegeben. Daten per 31. Mai 2024, ausgedrückt in JPY. Index: Topix-Nettorendite. Der Index wird nur zu Vergleichszwecken herangezogen und der Fonds versucht nicht, den Index nachzubilden.*01. Juli 2009: Übernahme des Fondsmanagements durch das aktuelle Team. Die Performancezahlen werden nach Abzug von Anlageverwaltungsgebühren, Verwaltungsgebühren und allen anderen Gebühren mit Ausnahme der Verkaufsgebühren berechnet. Würden die Verkaufsgebühren berücksichtigt, hätten sie einen negativen Einfluss auf die Wertentwicklung.

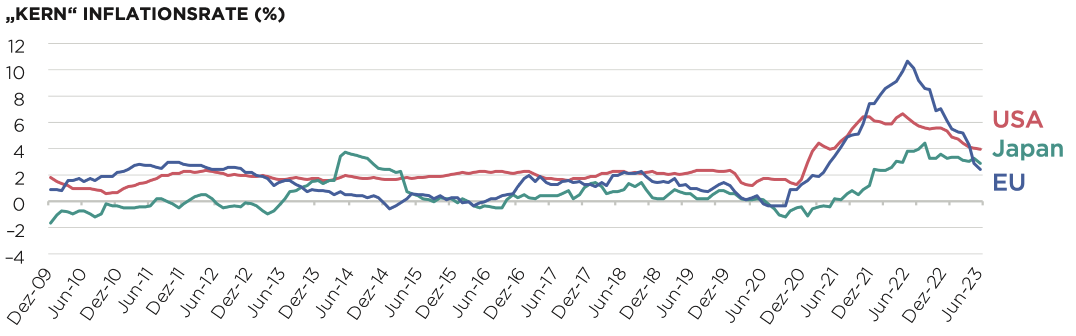

Was ist passiert? Weltweit schadete der Wiederanstieg der Inflation und damit der steile Anstieg der Leitzinsen vor allem in den USA den Wachstumsunternehmen in allen Märkten. Der sequenzielle Rückgang der Aufträge von ASML und die schwachen Berichte von TSMC schadeten insbesondere unseren Beteiligungen an Unternehmen aus dem Halbleitersektor. Japans berühmter Nikkei-Index fiel von seinem Allzeithoch, was zum Teil wieder auf die globalen Inflations- und Halbleiterthematiken, zum Teil auf geopolitische Spannungen zurückzuführen ist: Japans Premierminister Fumio Kishida bekräftigte bei einem Staatsbesuch in den USA die Verpflichtung Japans zur Erhöhung der Verteidigungsausgaben.

In Bezug auf Inflation und Zinssätze unterscheidet sich Japan weiterhin deutlich von anderen entwickelten Volkswirtschaften. Während die Inflation in Japan einen Höchststand von lediglich 4 % erreichte, liegt der Leitzins auch drei Jahre nach den Zinserhöhungen im Rest der Welt immer noch bei nur null Prozent.

Quelle: Comgest / Factset per 30. November 2023.

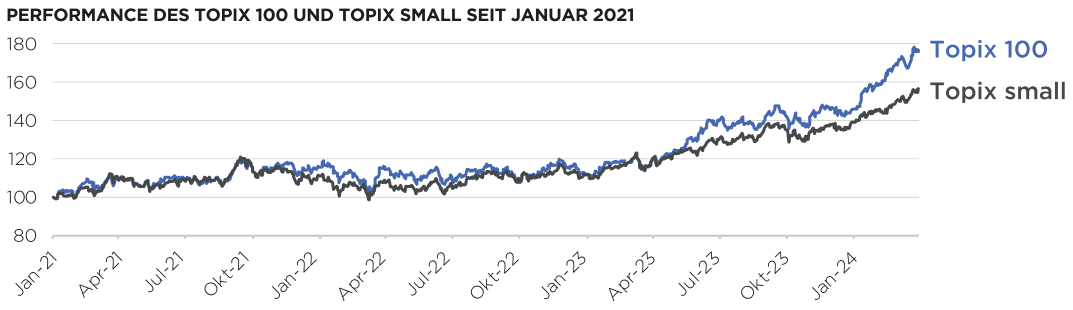

Auch der Marktkapitalisierungseffekt hatte in den letzten Jahren eine negative Auswirkung: Unternehmen mit geringer bis mittlerer Marktkapitalisierung (repräsentiert unten im Topix Small Index, siehe Grafik 3) haben stärker als Large-Cap-Unternehmen gelitten. Während die durchschnittliche Marktkapitalisierung des Comgest Growth Japan Fonds bei etwa 40 Milliarden USD liegt, entfallen derzeit rund 13,5 % des Fondsportfolios auf Unternehmen mit einer Marktkapitalisierung von 1 bis 5 Milliarden USD. Der Comgest Growth Japan Compounders Fonds hat aufgrund seiner fehlenden SMID-Komponente sogar den „Value“-Markt von 2023 übertroffen. Im Gegensatz dazu bietet eben dieses reduzierte Bewertungsniveau von SMID-Caps jetzt für den Comgest Growth Japan, das Potenzial eines „Ferraris in der Garage“, sobald sich der Markt normalisiert hat.

Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu. Die Erträge können aufgrund von Währungsschwankungen steigen oder fallen. Quelle: Comgest / FactSet-Finanzdaten und -Analysen, sofern nicht anders angegeben. Daten per 31. März 2024, ausgedrückt in JPY. Indizes: Topix 100-Kursrendite und Topix Small-Kursrendite. Die Indizes werden nur zu Vergleichszwecken herangezogen und der Fonds versucht nicht, die Indizes nachzubilden.

Die Fondsbewertung ist in Bezug auf das Kurs-Gewinn-Wachstums-Verhältnis (PEG) von 1,4x so niedrig wie nie zuvor (Index: 2.0x) , während das prognostizierte organische Gewinnwachstum des Fonds für die nächsten 12 Monate (17%) im Vergleich zum Markt (6%) so hoch ist wie nie zuvor.

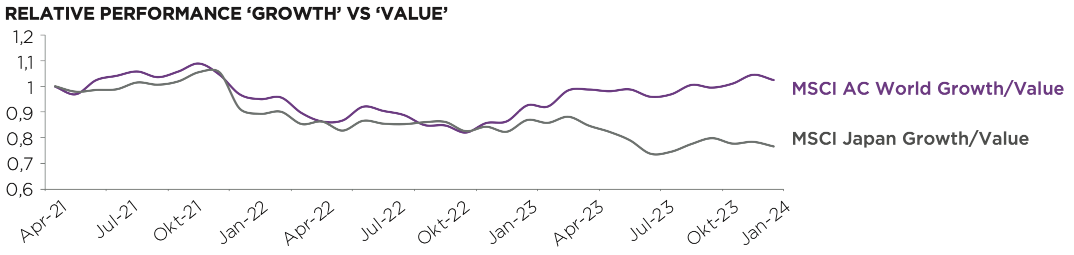

Bis September 2023 neigte der Markt dazu, sich ohne Differenzierung in Aktien mit niedrigem Kurs-Buchwert-Verhältnis zu stürzen, in der Erwartung, dass sich all diese Unternehmen positiv entwickeln würden. Wir sind jedoch der Meinung, dass dies nicht auf alle Unternehmen zutreffen wird und eine Differenzierung wichtig ist. Wir konzentrieren uns daher auf vergleichsweise niedrige Bewertungen und ein ebenso vergleichsweise hohes relatives Gewinnwachstum unserer Zielunternehmen. Der „Preis für Qualität“, also die PEG (Price / Earnings Growth)-Kennzahl ist entsprechend niedrig (siehe Grafik 4).

Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu. Aufgrund von Währungsschwankungen können die Renditen steigen oder sinken. Quelle: Finanzdaten und Analysen von Comgest/FactSet, sofern nicht anders angegeben. Daten per 31. Mai 2024, ausgedrückt in JPY.

Äußerst herausfordernd war die japanische Währung im Vergleich zum US-Dollar: Die sogenannten „Value“-Sektoren und die relative Performance des Comgest Growth Japan-Fonds haben nahezu exakt mit dem Yen korreliert:

Die Wertentwicklung in der Vergangenheit lässt keine Prognose für zukünftige Erträge zu. Aufgrund von Währungsschwankungen können die Renditen steigen oder sinken. Quelle: Factset. Daten vom 30. April 2024. Die verwendeten Indizes dienen nur zu Vergleichszwecken und keines der besprochenen Portfolios zielt darauf ab, einen Index nachzubilden.

In dem Maße, wie sich die Zinsdifferenz zwischen den USA und Japan verringert, erwarten wir, dass der sogenannte „Value“-Trend der letzten drei Jahre sehr grundlegend seine Richtung ändern wird. So sollte nach unserer Einschätzung ein neues goldenes Zeitalter des japanischen Wachstums eingeläutet werden. Alle Unternehmen, mit denen wir sprechen, gehen von dieser starken Normalisierung des Yen aus, so z.B. Fanuc, das von einem 130 Y/$-Kurs und damit von einer 25%-Aufwertung bis März 2025 ausgeht.

Wegen der beschriebenen Marktverzerrungen ist Japan das letzte Land weltweit, in dem Value-Unternehmen noch dominieren. In den letzten drei Jahren zeigten Growth-Unternehmen eine schlechtere Wertentwicklung als Value-Titel: 2022 lag der Topix Value Index 20 Prozentpunkte über dem Topix Growth Index. 2023 betrug der Vorsprung des Topix Value gegenüber dem Topix Growth 7 Prozentpunkte. Insgesamt hat der Topix Value seit 2020 (Stand: Mai 2024) den Topix Growth um rund 70 Prozentpunkte übertroffen.

Quelle: Factset/ Comgest, Stand: 31. März 2024.

Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu. Die Erträge können aufgrund von Währungsschwankungen steigen oder fallen. Quelle: Comgest / FactSet-Finanzdaten und -Analysen, sofern nicht anders angegeben. Daten per 31. März 2024, ausgedrückt in JPY. Indizes: Topix GrowthGesamtertrag und Topix Value-Gesamtertrag. Die Indizes werden nur zu Vergleichszwecken verwendet und der Fonds versucht nicht, die Indizes nachzubilden.

HEUTE

Die hohe Volatilität des Yen und die Sektorrotation als Reaktion auf nur marginale Änderungen der US-Inflationsdaten oder der Politik der US-Notenbank Federal Reserve zeigen: Es ist wichtig, mit einer passenden Aktienauswahl, einer klaren langfristigen Wachstumsstrategie und angemessenen Bewertungen auf verschiedene Szenarien vorbereitet zu sein. Die Unternehmen, in die wir investieren, übertreffen weiterhin das Gewinnwachstum des Marktes der letzten zehn Jahre, während die Bewertung des Comgest Growth Japan (siehe etwa Kennzahlen wie das PEG-Verhältnis) niedrig bleibt.

Zu den zentralen Themen unserer regelmäßigen Gespräche mit japanischen Unternehmen gehören die Erholung der Verbrauchernachfrage, der anhaltende Trend zur digitalen Transformation und die Anpassung an eine sich abschwächende Weltwirtschaft. Unsere aktuelle Sektorallokation spiegelt diese Erkenntnisse wider.

Quelle: Comgest / FactSet financial data and analytics, sofern nicht anders angegeben. Stand: 31. Mai 2024. Aufgrund von Rundungen summieren sich die Zahlen möglicherweise nicht auf 100%. Index: Topix Net-Return. Indizes werden nur zum nachträglichen Vergleich angegeben. Der Fonds versucht nicht, den Index zu replizieren. Gewichtung erfolgt auf Basis von Comgest Daten, GICS Sektoren und MSCI Länder-Einteilungen.

IM RAHMEN EINER ALLGEMEINEN NEUBEWERTUNG VON JAPAN

Wir von Comgest glauben, dass japanische Aktien in eine neue Ära eintreten. Vor allem zwei Entwicklungen haben die Unternehmen gezwungen, ihr Geschäftsgebaren zu überdenken – zum Besseren. Wie bereits erwähnt, ist der Bewertungsabschlag für japanische Aktien derzeit global gesehen am geringsten.

Quelle: Links: Comgest, Factset, Stand 31. Dezember 2023. Rechts: CLSA, Bloomberg Stand 31. Januar 2024. Alle Prognosen, Projektionen oder Zielvorgaben sind lediglich Richtwerte und werden in keiner Weise garantiert.

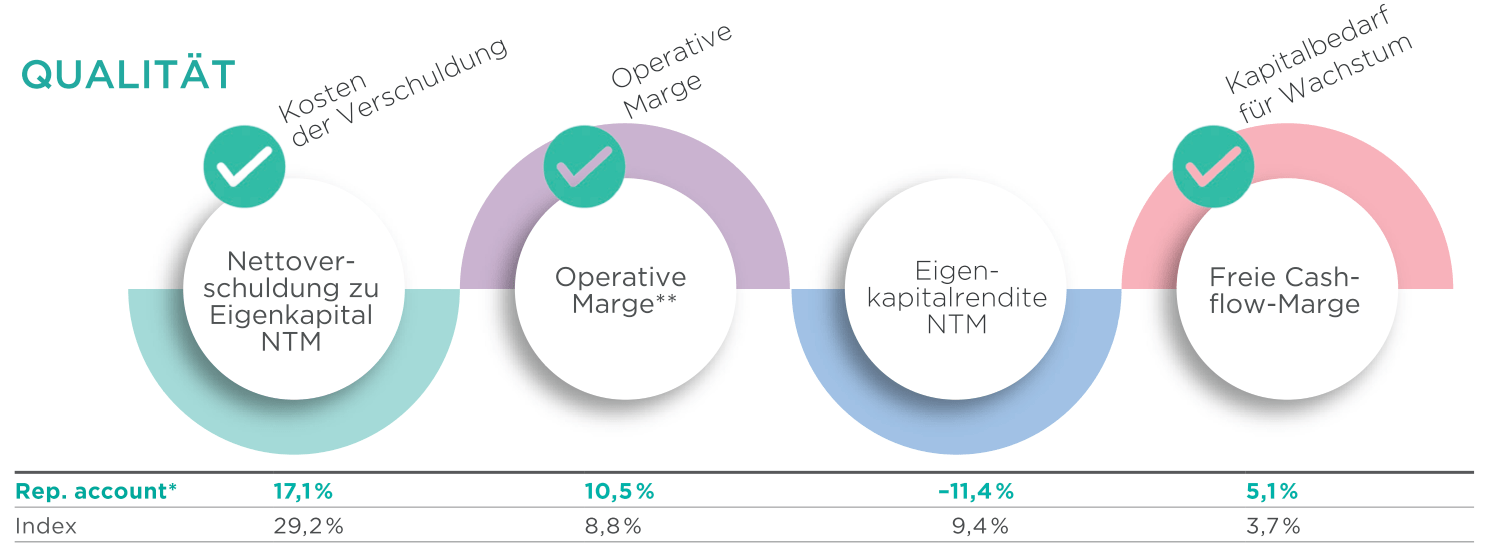

Gleichzeitig verbessern sich für die Unternehmen EPS-Wachstum und Margen: Wir betrachten unser Japan-Portfolio als ein Japan-Qualitätsportfolio – im Vergleich zum Index, insbesondere aufgrund der relativ niedrigen Fremdkapitalkosten (Nettoverschuldung zu Eigenkapital NTM), der besseren operativen Marge und Eigenkapitalrendite sowie der Free-Cashflow-Marge.

Quelle: Daten und Analysen von Comgest/FactSet, sofern nicht anders angegeben. Stand der Daten: 31. März 2024. Bei den angezeigten Daten handelt es sich um Daten des Representative Accounts des Japan Equities Composite, das seit seiner Gründung gemäß dem Composite verwaltet wird.

*Weitere Informationen zum Representative Account, seiner Auswahlmethode und dem Ort, an dem Sie die GIPS-konforme Präsentation des Verbundwerkstoffs erhalten, finden Sie im Abschnitt „Wichtige Informationen“. **12-Monats-EBIT-Marge. Index: Topix – Nettorendite. Der Index wird nur zu Vergleichszwecken verwendet und der Fonds versucht nicht, den Index nachzubilden.

Die Tatsache, dass Japan aus dem Deflationsszenario herauskommt, in dem es sich seit 20 Jahren befindet, ist sowohl für die Unternehmen als auch für die Verbraucher sehr positiv. Unternehmensinvestitionen bleiben ein wichtiger Motor des Wirtschaftswachstums. Sie wachsen in den Bereichen Software, Forschung und Entwicklung und sogar bei Grundstückskäufen (die seit zwei Jahrzehnten rückläufig sind) weiterhin stark. Im 4. Quartal 2023 stiegen die Investitionen real um 8%. 1

Die jahrelangen Reformen der Unternehmensführung („Governance“) tragen allmählich Früchte, da immer mehr japanische Unternehmen strategischere und gezieltere Ansätze verfolgen. Angesichts der beträchtlichen Bargeldreserven, über die die japanischen Unternehmen verfügen, erwarten wir umfangreiche Investitionen, die nicht nur die Investitionsausgaben ankurbeln, sondern auch die M&A-Aktivitäten, Aktienrückkäufe und Dividenden erhöhen werden.

Dieser Anstieg des operativen Hebels 2wird die Eigenkapitalrendite (RoE) einiger japanischer Unternehmen verbessern. Während häufig darauf hin-gewiesen wird, dass deren Eigenkapitalrendite deutlich niedriger ist als die der börsennotierten Unternehmen in den USA, ist weniger bekannt, dass der Median der Eigenkapitalrendite des TOPIX 500-Index, bereinigt um die unterschiedlichen Sektorgewichtungen, sehr nahe an dem des S&P 500 liegt. Der Unterschied in der Eigenkapitalrendite ist zum Teil auf die unterschiedlichen Körperschaftsteuersätze und zum großen Teil auf die Kapitalstruktur zurückzuführen: Während japanische Unternehmen traditionell eine geringere Verschuldung und höhere Bargeldreserven haben, leisten sich amerikanische Unternehmen oft höhere Schuldenstände, was sich positiv auf ihre Eigenkapitalrendite auswirkt, da der fremdfinanzierte Gewinn auf weniger Eigenkapital aufgeteilt werden muss. Durch höhere Körperschaftssteuersätze in Japan wird der Nettogewinn gedrückt und damit auch die Eigenkapitalrendite.

Der positive Wandel in den Bilanzen und Geschäftspraktiken japanischer Unternehmen fällt mit einem günstigen Ausblick zusammen, der durch die strukturelle Dynamik und die Governance-Reformen der Regierung gefördert wird. Aber nicht alle Unternehmen sollten unserer Einschätzung nach in dieser neuen Normalität gleich gut zurechtkommen. Wenn sie gut geführt werden, können höhere Investitionen sowie Fusionen und Übernahmen zu einem stärkeren Unternehmenswachstum und besseren Renditen für die Anleger führen.

Blicken wir zum Beispiel die Technologiebranche. In Japan gestaltet sie sich ganz anders aus als in den USA. In den Vereinigten Staaten von Amerika konzentriert man sich auf Kommunikationsdienste und Anbieter von Dienstleistungssystemen und wird von einer Handvoll Giganten wie Alphabet und Microsoft beherrscht. Japans Technologiesektor ist weitaus vielfältiger und umfasst Feinmechanik, elektronische Komponenten und Hightech-Funktionsmaterialien. Ein Unternehmen, das in seiner Branche führend ist und über eine solide Unternehmensführung verfügt, sollte in einer guten Position sein, um von zusätzlichen Investitionen profitieren zu können. Hier kann ein aktiver Investitionsansatz seinen wahren Wert zeigen.

Angesichts einer erstarkenden Wirtschaft, einer verbesserten Governance und stärkerer Anreize für die Verwendung von Barmitteln in der Bilanz sieht das Investitionsargument für „Japan Inc.“ sehr überzeugend aus.

Dies gilt insbesondere für diejenigen Investoren, die am besten geeignete Unternehmen identifizieren können, um von diesen Veränderungen zu profitieren und ihr Geschäft auszubauen.

Für uns ist die Unternehmenskultur ein weiterer wichtiger Indikator für die Qualität eines Unternehmens. So ist es für uns bedeutsam, wie ein Unternehmen sich zum Beispiel um seine Mitarbeiter und Partner kümmert. Im sozialen Bereich versuchen wir zu verstehen, wie ein Unternehmen seine Mitarbeiter und Kunden behandelt, wie es um die Gesundheit, die Sicherheit und das psychische Wohlbefinden seiner Mitarbeiter bestellt ist und wie vielfältig und repräsentativ das Unternehmen in Bezug auf sein Umfeld, die Gesellschaft und seinen Kundenstamm ist.

HEIMAT DER ÄLTESTEN UNTERNEHMEN DER WELT

Japan ist die Heimat der ältesten Unternehmen der Welt und weist eine der höchsten Konzentrationen von großen Familienunternehmen weltweit auf. So sind 51% aller in der ersten Reihe („First Section“, inklusive Large & Medium Cap-Unternehmen) der Tokyo Stock Exchange gelisteten Unternehmen in Familienbesitz. 3

Japans Tendenz zu Familienunternehmen lässt sich durch seine relativ junge Industrialisierungsgeschichte erklären. Erstens entstand parallel zu den staatlichen Unternehmen, die das Land in die wirtschaftliche Moderne geführt haben, eine Industrie- und Dienstleistungsinfrastruktur von Familienunternehmen. Beide Unternehmensarten passten beinahe symbiotisch zusammen. Zweitens liegt das japanische Wirtschaftswunder der 1970er Jahre noch nicht so lange zurück, so dass viele Gründer aus dieser Zeit noch immer an der Unternehmensspitze stehen.

Investoren sollten diesen Unternehmen große Aufmerksamkeit schenken, vielleicht mehr als sie es aktuell tun. Wir haben weltweit viele Fälle beobachtet, in denen familien- oder gründergeführte Unternehmen gut mit den Interessen der Aktionäre übereinstimmen. Im Portfolio des Comgest Growth Japan setzen wir diese Idee sehr umfangreich um: Etwa ein Drittel unserer Investitionen und unserer Meinung nach ein Großteil der langfristigen Outperformance des Fonds entfallen auf Unternehmen, die dieser Definition entsprechen.

Einfach ausgedrückt, sehen wir diese Unternehmen mit einer „Day Zero“Mentalität, die sich natürlich in Kapitaldisziplin mit einer langfristigen Denkweise durch die Verfolgung einzigartiger Geschäftsmodelle niederschlägt. Es handelt sich um Start-ups, die an Alter und Erfahrung gewonnen haben. Sie sprechen die Sprache der Aktionäre, denn sie werden von einem Großaktionär geführt. Sie sind sprichwörtlich nicht nur mit „Haut und Haaren“, sondern auch mit „Blut, Schweiß und Tränen“ involviert und streben natürlich nach Rendite. Vor allem aber denken und agieren sie langfristig. Sie leben die ursprünglichen „ ESG“-Werte, bevor begonnen wurde, ESG-Faktoren an den Kapitalmärkten zu berücksichtigen; sie erfüllen eine nachhaltige soziale Aufgabe und ihre Kapitalallokationsentscheidungen haben auf unser Vertrauen wortwörtlich eingezahlt.

WAS JAPANISCHE FAMILIENUNTERNEHMEN UND COMGEST VERBINDET

Vor einem halben Jahrhundert hätte man erwartet, dass Familienunternehmen schnell aussterben würden, weil professionell geführte öffentliche Unternehmen besser in der Lage sind, Kapital zu beschaffen und Talente zu halten, und weil sie nicht mit Problemen wie Nachfolgestreitigkeiten konfrontiert sind. Dies gilt nicht für einige der Unternehmen, in die Comgest investiert hat, wie Hoya, Keyence, Fanuc, Fast Retailing, Softbank oder Obic.

Ein weiterer wertvoller Aspekt ist, dass Familienunternehmen sich wahrscheinlich mehr Sorgen um die langfristigen Folgen schlechter Beziehungen zu den Stakeholdern machen. Die meisten Familieneigentümer wollen das Unternehmen auch aus Stolz über das Familienerbe erhalten und die Werte und das Image der Familie in der Gesellschaft schützen.

Eine von McKinsey im Jahr 2016 durchgeführte Umfrage bestätigte, dass Unternehmens-Stakeholder generell ein hohes Vertrauen in eine Familienführung haben. 4McKinsey argumentiert, dass Mitarbeiter eher auf Vorgaben vertrauen, für deren Einhaltung sie langfristig belohnt werden, wenn diese von Gründerfamilien stammen, als von extern rekrutierten CEOs, die in ein paar Jahren vielleicht nicht mehr da sind. Apropos Beziehungen: Im Rahmen der Partnerschaftsstruktur gehört Comgest zu 100 Prozent den Mitarbeitenden und Gründern. Was Familienunternehmen und Comgest verbindet, ist die Überzeugung: Starke Beziehungen und ein solides Wertegerüst bilden die Grundpfeiler des gemeinsamen langfristigen Erfolgs.

Die Qualität des Managements ist ein besonderer Schwerpunkt unserer Unternehmensanalyse, einschließlich der Art und Weise, wie das Unternehmen die Interessen der Stakeholder berücksichtigt und verwaltet.

Familienunternehmen machen einen hohen Prozentsatz der Unternehmen in den Fonds von Comgest aus – rund je ein Fünftel in unserem Emerging Markets und in unserem Globalen Fonds sowie je rund ein Drittel in unserem europäischen Large-Cap-Fonds und in unserem JapanFonds.

Warum haben sich Vorhersagen von vor fünfzig Jahren über die kurze Lebensdauer von Familienunternehmen als falsch erwiesen? Und warum können Familienunternehmen interessante Anlagemöglichkeiten bieten? Der Aktienmarkt und die Aufsichtsbehörden zeigen große Toleranz gegenüber Familienunternehmen und Gründerunternehmen, die einen größeren Anteil an Externe veräußern und gleichzeitig ein erhebliches Maß an Kontrolle behalten. Es ist die Kombination aus talentierten Unternehmern und der Freiheit, nach ihren eigenen Regeln zu handeln, die gründergeführten Unternehmen oft einen Wettbewerbsvorteil verschafft. Wenn sie erfolgreich sind, können ihre Prinzipien und Werte in der Unternehmenskultur weiterleben, so dass ihre Nachfolger den Erfolg weiterführen können. Natürlich verfügen Familienunternehmen auch über spezifische Herausforderungen. Für uns überwiegen jedoch eine Reihe von Qualitätskriterien, die wir bei Comgest schätzen.

Ein gut durchdachter Plan kann für Stabilität sorgen, aber es könnte auch sinnvoll sein, solche Diskussionen zu vermeiden, um die Harmonie innerhalb der Familie zu wahren. Eine von PWC 5bis Anfang Dezember 2020 durchgeführte Umfrage ergab, dass nur 30 % der 2.801 globalen Familienunternehmen über einen formellen Nachfolgeplan verfügten – ein immer wiederkehrendes Thema in unseren Gesprächen mit Unternehmen. Außerdem ist der Talentpool für die Auswahl eines Nachfolgers viel kleiner, wenn nur Familienmitglieder berücksichtigt werden. Es ist nicht immer eine Selbstverständlichkeit, dass der Nachfolger die unternehmerischen Gene des Gründers geerbt hat. Die emotionale Bindung an das Unternehmen kann dazu führen, dass die Entscheidung, das Unternehmen von einem Profi führen zu lassen, sehr schwierig wird.

Ein Managementprinzip, auf das Comgest achtet, ist die langfristige Leistungsorientierung. Ein CEO eines familiengeführten Unternehmens hat vielleicht ähnliche finanzielle Anreize wie die Chefs von Nicht-Familienunternehmen, aber sein oder ihr familiäres Engagement kann zu ganz anderen strategischen Entscheidungen führen. Führungskräfte von Familienunternehmen investieren oft mit einem Zeithorizont von 10 bis 20 Jahren und konzentrieren sich darauf, was sie jetzt tun können, damit die nächste Generation davon profitiert. Eine in der Harvard Business Review veröffentlichte Studie hat ergeben, dass Familienunternehmen dazu neigen, sich mehr auf ihre Widerstandsfähigkeit zu konzentrieren und ihre Nachteile stärker zu kontrollieren als ihre Vorteile, um ihre Überlebenschancen in schlechten Zeiten zu erhöhen. 6Dies steht im Gegensatz zu den meisten CEOs, die versuchen, sich während ihrer Amtszeit durch überdurchschnittliche Leistungen zu profilieren. Ein Beispiel ist das japanische Unternehmen Obic, in das Comgest investiert.

OBIC – JAPANS ANTWORT AUF ORACLE

Obic ist einer der führenden Anbieter von Unternehmenssoftware in Japan und die japanische Antwort auf Oracle für kleine Unternehmen. Seit seiner Gründung im Jahr 1968 durch Masahiro Noda (der nach wie vor Vorstandsvorsitzender und 23%-iger Anteilseigner ist) hat das Unternehmen darauf bestanden, alle Aktivitäten im eigenen Land zu halten:

keine Handelsvertreter, keine Mitarbeiter aus dem mittleren Management.

„Wir sind wie die Kinder des Vorsitzenden“, sagen die Mitarbeiter von Obic. Das mag im Westen seltsam klingen, aber es hat einen beständigen und zuverlässigen Dienstleistungsanbieter in Japan geschaffen, der Japans Softwarelösungen zur Behebung des Arbeitskräftemangels anführt.

Quelle: Website des Unternehmens (18. Juni 2024)

Lösungen für die Kunden: Da vor allem kleine japanische Unternehmen ihre Buchhaltungssoftware und andere Aspekte wie die Bestandskontrolle und die Bewertung von Sicherheiten standardisieren, wird die natürliche Durchdringung der Kundenschicht von Obic weiter zunehmen. Als etwa 2019 das japanische Mehrwertsteuersystems reformiert wurde, hat OBIC diese Umstellung für die Kunden so anwenderfreundlich wie möglich gestaltet.