Investment letter

Japanische Aktien: Was kommt nach Japans Value-Rallye?

04.02.2025

Richard Kaye

Analyst / PortfolioManager

Chantana Ward

Analystin / Portfoliomanagerin

In den letzten Jahren haben Anleger ihren Fokus in Japan auf zyklische Aktien verlagert, darunter Automobile, Rohstoffe und Finanzdienstleistungen. Diese hatten sich wegen des historisch schwachen Yen und des weltweiten Zinsanstiegs stark entwickelt. Japanische Unternehmen mit Bezug zu strukturellen Wachstumstrends wie Digitalisierung, alternde Bevölkerung und wachsende Mittelschicht in Asien dürften nach Überzeugung von Comgest weniger empfindlich auf kurzfristige Konjunkturzyklen reagieren und langfristig stetigere Erträge erzielen.

TROTZ VALUE-RALLYE NICHT VON QUALITÄT ABLENKEN LASSEN

Japan ist überall auf der Welt berühmt für seine vielen Kulturexporte. Von Sushi und Ramen bis hin zu Anime und Videospielen – das Land bringt immer wieder innovative Produkte hervor, die die Konsumenten in ihren Bann ziehen. Die Firmen im Land der aufgehenden Sonne sind ein Synonym für Effizienz, Zuverlässigkeit und technologischen Fortschritt. Aber auch wenn Unternehmen und Verbraucher täglich japanische Produkte nutzen, glauben wir von Comgest, dass Japan von Anlegern nach wie vor weitgehend missverstanden wird, was auch daran liegt, dass japanische Unternehmen häufig weniger analysiert werden als ihre Wettbewerber in den USA und Europa.

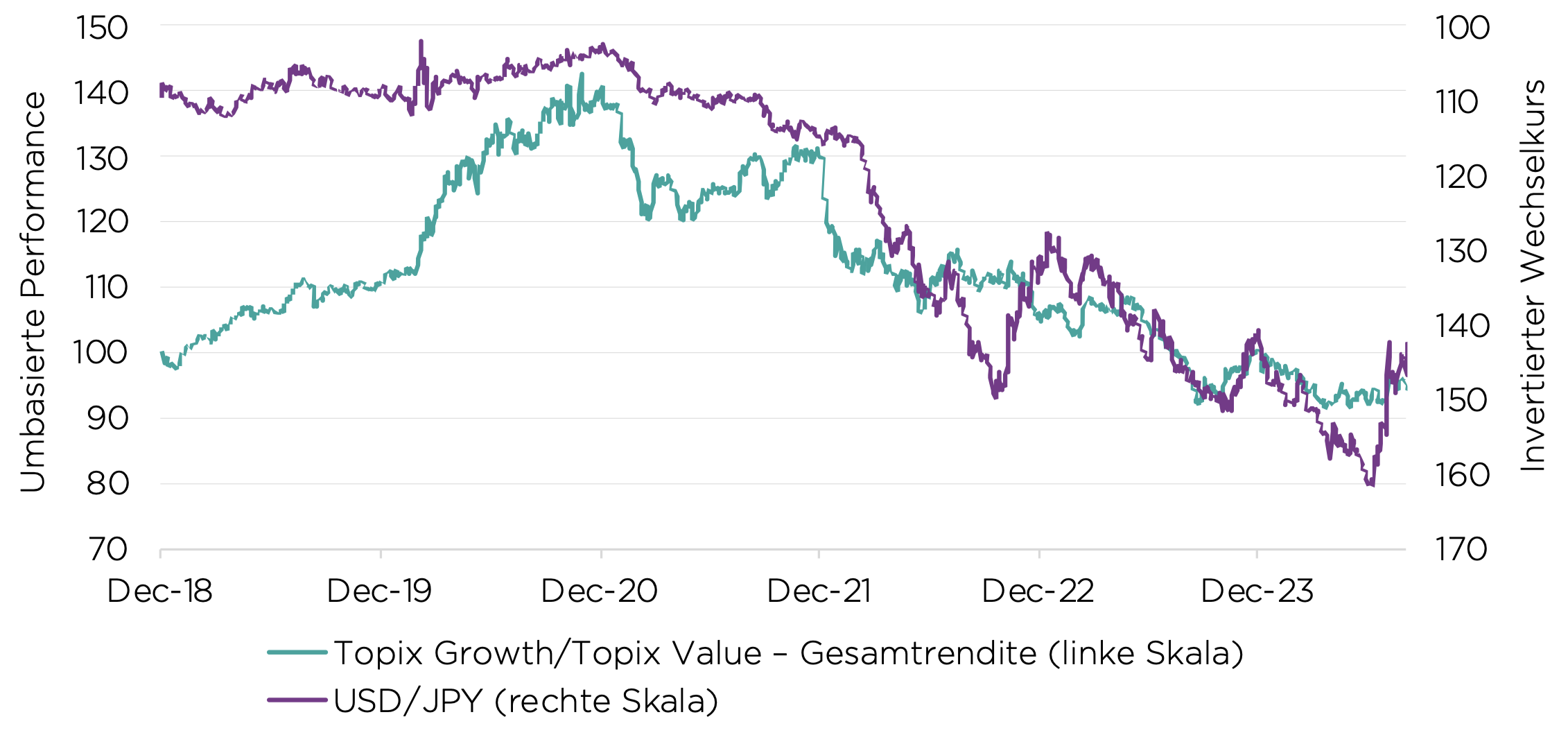

Mit weitreichenden Folgen, denn Anleger neigen dazu, der Masse zu folgen, wenn es ums Investieren in Japan geht. So hat sich das Augenmerk vieler Anleger in Japan seit Mitte 2021 auf die sogenannten Value-Sektoren verlagert, zu denen zyklische Produkte wie Automobile, Rohstoffe und Banken gehören. Aus diesem Trend spricht unseres Erachtens ein Mangel an fundierten Recherchen und zu wenig Aufmerksamkeit für den japanischen Aktienmarkt. Aus unserer Sicht wurde die jüngste Value-Rallye nicht etwa von der Qualität oder den Fundamentaldaten der Unternehmen getrieben, sondern vielmehr von einem schwachen Yen und hoher Liquidität, die Anleger mit Zyklikern verbinden (siehe Grafik 1).

Bei Comgest suchen wir nach internationalen Unternehmen, die in stark konzentrierten Märkten führend sind. Für unsere Portfolios halten wir Ausschau nach Firmen, die über Wettbewerbsvorteile, hohe Eintrittsbarrieren und Preissetzungsmacht verfügen, also über Qualitäten, die es ihnen ermöglichen, ihren Gewinn nachhaltig zu steigern. Als langfristige Qualitätswachstumsanleger meiden wir in der Regel zyklische Sektoren. Unserer Erfahrung nach sind die Fundamentaldaten von Unternehmen, die von zyklischen Rallyes profitieren, meist schwach und zu stark vom Konjunkturumfeld abhängig. Unsere japanische Aktienstrategie stützt sich dagegen auf mehrere langfristige Wachstumstreiber, darunter die Digitalisierung, die alternde Weltbevölkerung, Produktivitätssteigerungen und der Aufstieg der Mittelschicht in Asien.

Wertentwicklungen in der Vergangenheit sind kein Hinweis auf zukünftige Erträge, die bedingt durch Wechselkursschwankungen steigen bzw. fallen können. Quelle: Daten von Factset vom 30. November.2024, in Lokalwährung. Verwendete Indizes: Topix Growth, Topix Value, Topix. Indizes dienen lediglich zu Vergleichszwecken, und die Strategie strebt keine Nachbildung der Indizes an.

VOM PAPIERGELD ZU DIGITALZAHLUNGEN

Trotz des Rufs als technologischer Vorreiter haben sich in Japan bargeldlose Zahlungsmethoden erst spät durchgesetzt.1Viel länger als andere Industrieländer blieben die Japaner eine auf Bargeld setzende Gesellschaft. 2018 gab das japanische Ministerium für Wirtschaft, Handel und Industrie daher einen Maßnahmenkatalog bekannt, um bis 2025 den Anteil bargeldloser Zahlungen auf 40% zu erhöhen.2Dieses Ziel wurde bereits 2023 praktisch erreicht, denn der bargeldlose Zahlungsverkehr stieg nach Angaben des Ministeriums auf 39,3% nach 13,2% im Jahr 2010.3

Wir glauben, dass Japans allmählicher Übergang zum digitalen Zahlungsverkehr Anlegern langfristige Wachstumschancen bietet. GMO Payment Gateway, der landesweit größte Abwickler bargeldloser Zahlungen, stellt Unternehmen eine breite Palette von Dienstleistungen bereit, darunter Zahlungsterminals in Geschäften und digitale Gehaltsabrechnungen. Das 1995 gegründete Unternehmen konnte in den letzten 19 Jahren Umsatz und Gewinn kontinuierlich steigern.4Seit 2005 hat GMO Payment Gateway seine Gewinnwachstumsziele durchgängig erreicht. Und das selbst in Jahren mit großen Herausforderungen wie der globalen Finanzkrise in den Jahren 2008 und 2009, dem Erdbeben in Fukushima 2011 und zuletzt der Corona-Pandemie.4

Das Geschäftsmodell von GMO Payment Gateway basiert auf einem mehrstufigen Ansatz und nimmt Unternehmen jeder Größe ins Visier. Der Zahlungsdienstleister generiert seinen Umsatz durch den Verkauf von Zahlungsterminals, durch wiederkehrende Gebühren und laufende Transaktionsgebühren.4Nach unserer Einschätzung könnte der Fahrt aufnehmende Übergang zum bargeldlosen Zahlungsverkehr etablierten Anbietern digitaler Lösungen wie GMO Payment Gateway in den kommenden Jahren zugutekommen.

AUTOMATISIERUNG SCHALTET EINEN GANG HÖHER

Japans Wirtschaftswunder zwischen den 1960er und den frühen 1990er Jahren begründete den Nimbus seiner Unternehmen als Erfinder innovativer Produkte und hochwertiger Exportgüter – darunter vor allem Autos und Technologie.5Viele führende japanische Firmen wurden in dieser Zeit zu Anhängern der Unternehmensphilosophie Kaizen, die auf kontinuierlicher Verbesserung, Effizienz und Qualität beruht.6Dieser von Industriegiganten wie Toyota7verfolgte Ansatz rückt langfristiges Denken, die Suche nach Gründen für Ineffizienzen, beschleunigte Innovationen und die Abfallvermeidung in den Fokus.

Japans Streben nach höherer Produktivität und Fertigungsqualität hatte zur Folge, dass man im Land schon früh auf Robotertechnik und Automatisierung setzte.8Heute verstärken die alternde Bevölkerung, die sinkende Erwerbsbeteiligung und die niedrige Zuwanderungsrate den Anreiz, Automatisierungslösungen zu nutzen. Keyence, einer der führenden Hersteller industrieller Automatisierungstechnik, ist ein gutes Beispiel für Japans umfangreiches Know-how in diesem Bereich. 1974 gegründet, beliefert Keyence Unternehmen mit Sensoren, Lasern und Messsystemen, die für die Automatisierung von Produktionsprozessen unverzichtbar sind.

Keyence versteht sich als wissensbasiertes Unternehmen. Mit seinem Beraterteam arbeitet es direkt mit Zulieferern zusammen, um hochmoderne Sensoren zu entwickeln, die auch mikroskopisch kleine Fehler aufspüren können. Denn bleiben Fehler unentdeckt, könnte das viel Zeit und Geld kosten. Weltweit altern die Belegschaften und werden immer mehr Prozesse automatisiert. Keyence bietet seinen Kunden unseres Erachtens Lösungen, mit denen sie trotz dieser Entwicklung ihr Unternehmen am Laufen halten können.

LÖSUNG FÜR DEN ARBEITSKRÄFTEMANGEL IN ALTERNDEN GESELLSCHAFTEN

Weltweit werden die Menschen immer älter und sinken die Geburtenraten, weshalb in vielen Ländern ein Arbeitskräftemangel droht. Ein Blick nach Japan, dessen Bevölkerung seit 2009 stetig schrumpft, lässt andere Länder ahnen, was ihnen bevorstehen könnte.9In Japan haben der demografische Wandel und sinkende Geburtenraten zu einem erheblichen Fachkräftemangel geführt: 51% der Unternehmen klagten im Mai 2024 über fehlende Mitarbeiter.10

Nach Schätzungen der japanischen Regierung ist die Erwerbsbevölkerung zwischen 2022 und 2024 um 12% zurückgegangen.11Bis 2040 werden voraussichtlich fast eine Million ausländische Arbeitskräfte fehlen, ohne die Japan seine Wachstumsziele wohl kaum erreichen wird.12Recruit Holdings, der japanische Personalvermittler mit den Jobbörsen Glassdoor und Indeed, setzt auf neueste Technologie, um qualifizierte Bewerber mit Arbeitgebern in Japan und im Ausland zusammenzubringen. Das 1960 gegründete Unternehmen ist einer der ältesten und größten HR-Vermittler Japans.

Unseres Erachtens kann Recruit Holdings eine entscheidende Rolle bei der Besetzung offener Stellen spielen, indem es bislang vernachlässigte Bewerbergruppen wie Frauen und ausländische Arbeitskräfte an Unternehmen vermittelt. Auch wenn sich die Beschäftigungsquote von Frauen von 60,7% im Jahr 2012 auf 72,4% im Jahr 202213verbessert hat, glauben wir, dass Recruit Holdings weiterhin ungenutzte heimische Talente identifizieren und qualifizierte Bewerberinnen und Unternehmen zusammenbringen kann.

PRODUKTION VON SPITZENHALBLEITERN

Computerchips sind das Rückgrat der Weltwirtschaft und in einer Vielzahl von Produkten zu finden, angefangen von Computern und Smartphones bis hin zu Autos und medizinischen Geräten. Halbleiter bestehen aus Milliarden von Transistoren, also winzigen Schaltern, kleiner als ein Virus und für das menschliche Auge unsichtbar.

Für moderne Technologien sind sie unverzichtbar.14Gordon Moore, Mitbegründer von Intel, sagte schon 1965 voraus, dass sich die Anzahl der Transistoren in einem Chip alle zwei Jahre verdoppeln würde.

Er begründete damit das nach ihm benannte „Mooresche Gesetz“,15das der Branche mit ihrem unermüdlichen Streben nach immer kleineren Schaltkreisen in den letzten sechs Jahrzehnten seinen Stempel aufgedrückt hat. Der Siegeszug der künstlichen Intelligenz, die 5G-Konnektivität und Geräte für das Internet der Dinge (IoT) fachen die Nachfrage nach höherer Rechenleistung und leistungsfähigeren Chips weiter an. Halbleiterhersteller benötigen daher spezielle Maschinen, die Präzision bis in den Nanometerbereich ermöglichen.

Nur wenige Firmen in der Halbleiter-Wertschöpfungskette konnten mit dem Mooreschen Gesetz und der Nachfrage nach immer kleineren Schaltkreisen Schritt halten. DISCO, der japanische Hersteller von Spezialinstrumenten für die Chip-Herstellung, hat sich eine zentrale Position in der Wertschöpfungskette erarbeitet. In den letzten Schritten des kostspieligen Herstellungsprozesses kann ein mikroskopisch kleines Staubkörnchen oder ein Produktionsfehler einen Chip unbrauchbar machen.14DISCO stellt verschiedene Produkte her, die für Präzision und höchste Staubfreiheit sorgen, darunter Schleifmaschinen, Trennsägen, Trennscheiben und Polierpads.16

Disco wurde 1937 als Schleifsteinhersteller gegründet. Heute haben seine Technologien in der Back-End-Halbleiterfertigung einen weltweiten Marktanteil von 80%.17Im Jahr 2024 ist die Halbleiterindustrie rund um den Globus um 19% im Vergleich zum Vorjahr gewachsen und erzielte einen Gesamtumsatz von 627 Mrd. USD.18Wir sind der Ansicht, dass DISCO dank seiner Dominanz in den „letzten“ Produktionsstufen der Halbleiterfertigung gut positioniert ist, um von künftigen technologischen Fortschritten und der wachsenden Nachfrage nach Rechenleistung zu profitieren. Trotz der zunehmenden geopolitischen Spannungen zwischen China und den Vereinigten Staaten dürfte es seine starke Position in der Halbleiter-Wertschöpfungskette dank seines diversifizierten Kundenstamms behaupten können. Von anderen Herstellern von Halbleiterproduktionsanlagen unterscheidet sich DISCO nicht zuletzt dadurch, dass sein wichtigster Kunde nur 5% zum Gesamtumsatz beisteuert. Das mindert die möglichen Auswirkungen von Sanktionen oder Handelsbeschränkungen auf sein Geschäft.17

DER LETZTE VORHANG

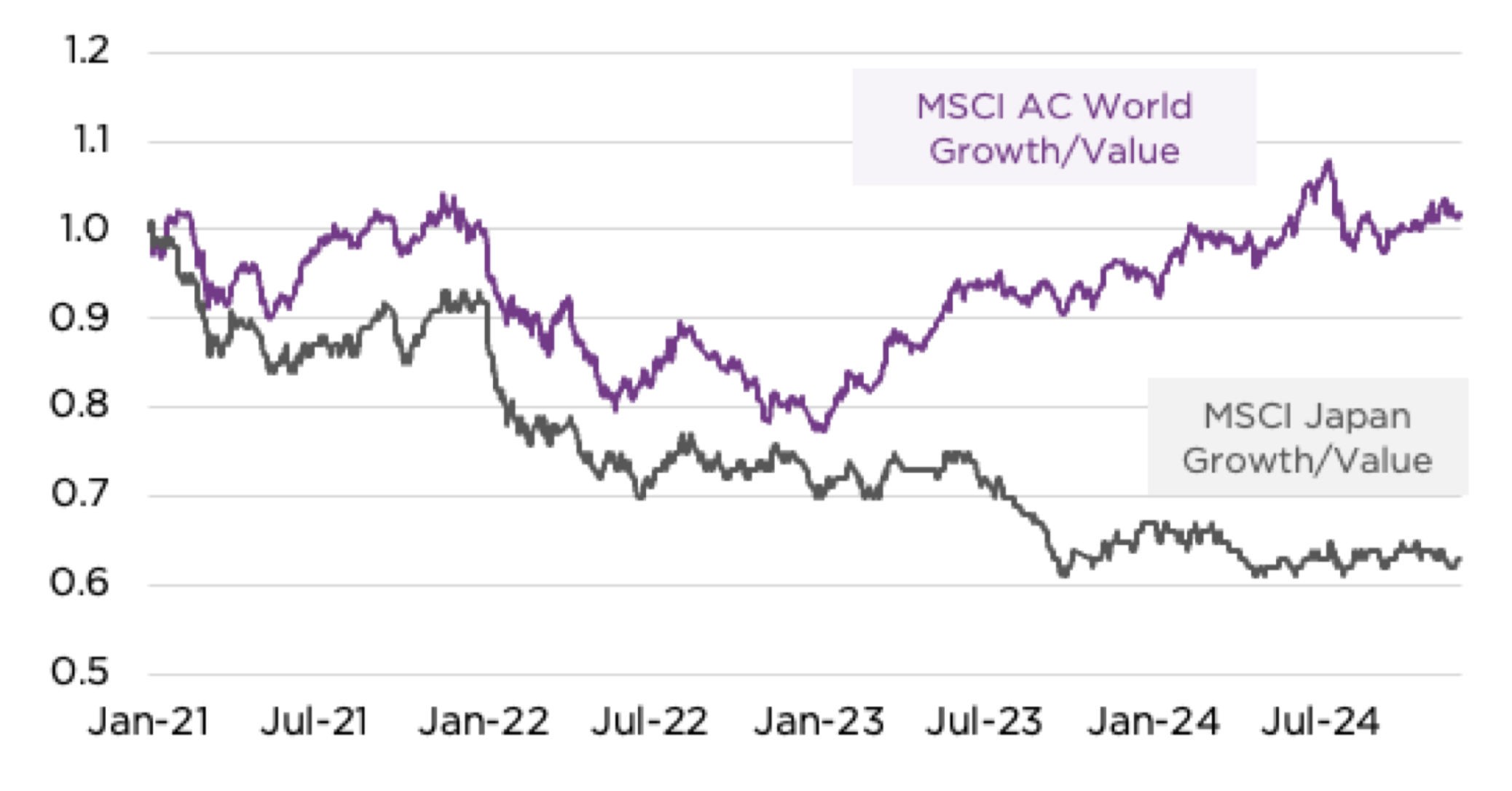

Rund um den Globus entwickeln sich Value-Aktien inzwischen unterdurchschnittlich, nicht jedoch in Japan (siehe Grafik 2). Wir glauben, dass Wachstumswerte besser in der Lage sind, langfristig stetige Erträge zu liefern, als zyklische Unternehmen, die von kurzfristigen Wirtschaftszyklen abhängig sind.

Wertentwicklungen in der Vergangenheit sind kein Hinweis auf zukünftige Erträge, die bedingt durch Wechselkursschwankungen steigen bzw. fallen können. Quelle: Daten von Factset vom 30. November 2024, in Lokalwährung. Verwendete Indizes: MSCI AC World Growth Index, MSCI AC World Value Index, MSCI Japan Growth Index, MSCI Japan Value Index.

Quelle: Comgest, Factset, Stand: 31. Januar 2024..

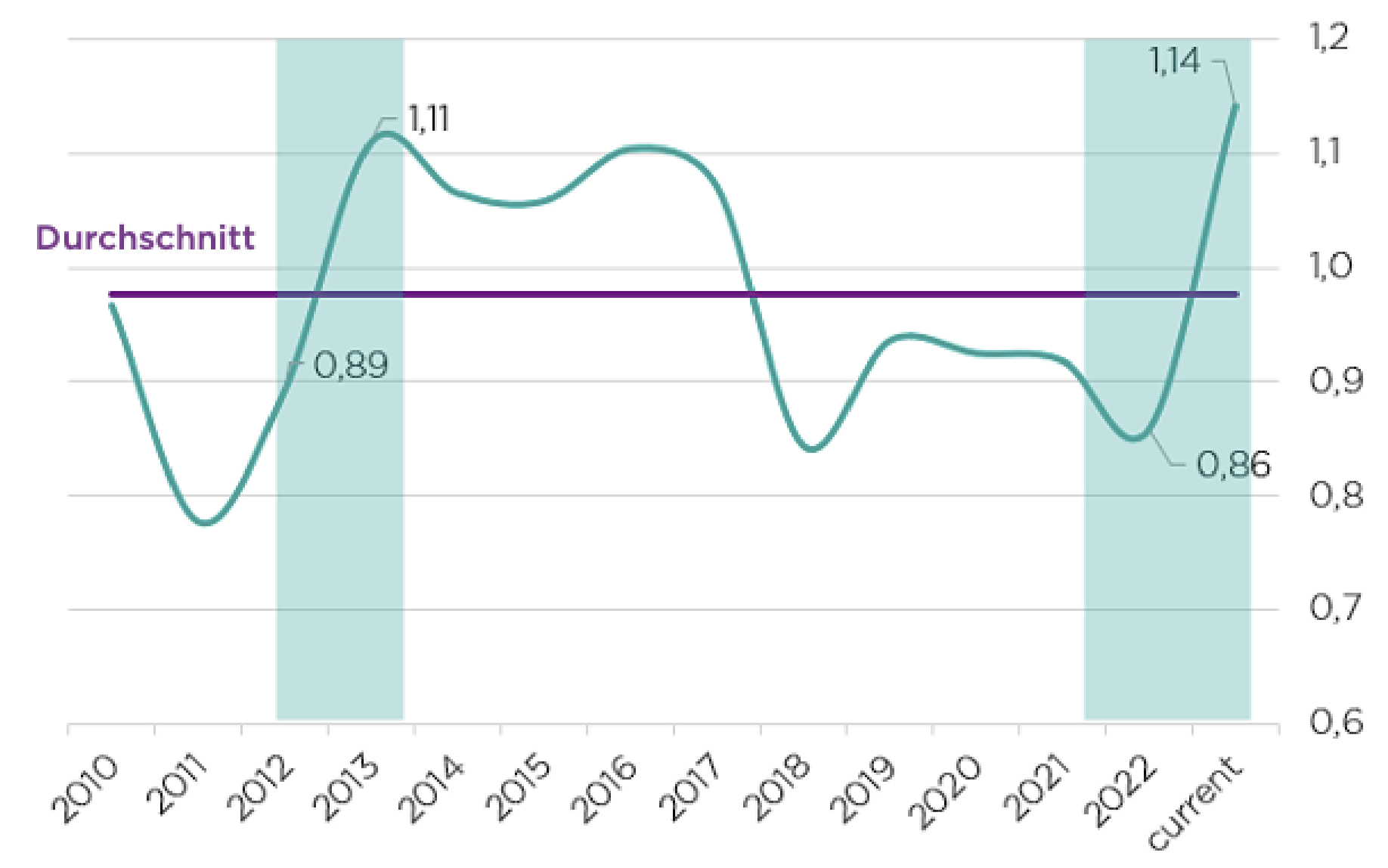

Inzwischen mehren sich die Anzeichen, dass Anleger langsam, aber sicher den nachlassenden Hype bei Value-Aktien zur Kenntnis nehmen. Das Kurs-BuchwertVerhältnis (KBV) des MSCI Japan Index ist von 0,86 im Jahr 2022 auf 1,14 im letzten Jahr gestiegen. Das KBV, das die Marktkapitalisierung eines Unternehmens ins Verhältnis zu seinem Buchwert setzt, ist eine wichtige Kennzahl für Value-Anleger. Unternehmen mit einem KBV unter 1,0 gelten in der Regel als attraktive Value-Anlage. Wie in Grafik 3 dargestellt, hat das KBV für den MSCI Japan Index den höchsten Stand seit 2010 erreicht. Somit dürften aussichtsreiche Value-Investments wesentlich seltener zu finden sein als bisher.

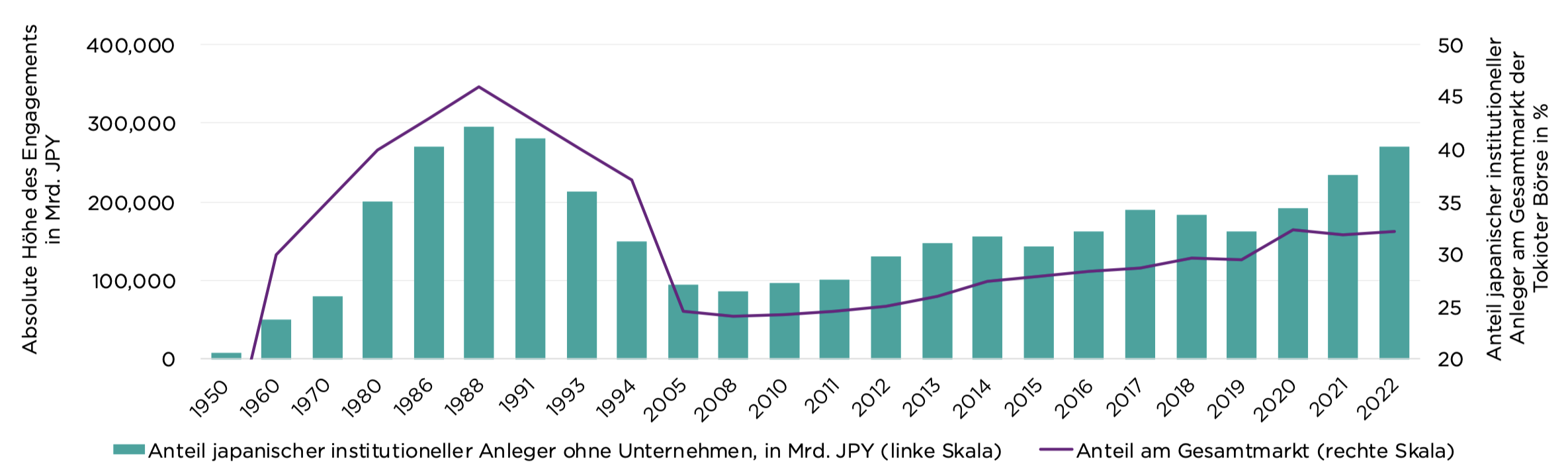

Auch das wieder erwachte Interesse japanischer Anleger ist eine positive Entwicklung für Qualitätswachstumsanleger wie Comgest. Nippons Finanzinstitute kaufen wieder vermehrt japanische Aktienwerte und halten inzwischen fast 40% der an der Tokioter Börse gehandelten Aktien (siehe Grafik 4). Wir denken, dass japanische Anleger zu denen gehören, die am besten in der Lage sind, herausragende japanische Unternehmen zu erkennen. Sie dürften sich weniger für zyklische Aktien interessieren, die nicht auf Dauer florieren werden, sondern vielmehr für Unternehmen mit starken Fundamentaldaten, die ihnen langfristig beständige Erträge liefern können.

Quelle: Tokyo Stock Exchange

Trotz der jüngsten Value-Rallye in Japan bleiben wir überzeugt, dass Unternehmen mit Qualitätswachstumsmerkmalen besser für langfristiges Gewinnwachstum positioniert sind. Denn sie profitieren von strukturellen Trends wie Digitalisierung, alternden Bevölkerungen und der wachsenden Mittelschicht in Asien. Der Markt hat zwar kurzfristige Value-Titel bevorzugt, wir erwarten aber, dass die genannten langfristigen Wachstumstreiber weiter Fahrt aufnehmen werden.

Im Rahmen unserer japanischen Aktienstrategie werden wir auch weiterhin das Marktrauschen herausfiltern, uns auf langfristige Anlagen konzentrieren und an unserem Qualitätswachstumsansatz festhalten.

ZENTRALE RISIKEN

- Alle Kapitalanlagen beinhalten Risiken, einschließlich eines möglichen Kapitalverlusts.

- Der Wert aller Anlagen und die Erträge daraus können sowohl steigen als auch fallen.

- Wechselkursschwankungen können sich negativ auf den Wert einer Anlage und die daraus erzielten Erträge auswirken.

- Die Portfolios von Comgest investieren in eine begrenzte Anzahl von Wertpapieren und können daher mit höheren Risiken verbunden sein als Portfolios, die eine sehr breite Streuung der Anlagen aufweisen.

REFERENZEN

1 Lewis, Leo. „Cash Is No Longer King in Japan as Use of Coins Drops .“ Financial Times, 11. Juli 2023.↩︎

2 Kutty, Naoko und Naoko Tochibayashi. „How Japan Is Moving towards a Cashless Society with Digital Salary.“ Weltwirtschaftsforum, 20. September 2024.↩︎

3 „2023 Ratio of Cashless Payment Among the Total Amount Paid by Consumers .“ Japan, Ministerium für Wirtschaft, Handel und Industrie, 29. März 2024↩︎

4 GMO Payment Gateway. „Financial Results Briefing for .“ GMO Payment Gateway, 13. November 2024.↩︎

5 Crawford, Robert. „Reinterpreting the Japanese Economic Miracle.“ Harvard Business Review, Februar 1998.↩︎

6 Kerbache, Laoucine. „Kaizen: We Can See Clearly “ HEC Paris, 15. Mai 2012.↩︎

7 „What Is Kaizen and How Does “ Toyota, 31. Mai 2013.↩︎

8 Deng, Liuchun, Minako Fujio, Xin Lin, and Rui Ota. „Labor Shortage and Early Robotization in Japan.“ Economics Letters, Dezember 2023.↩︎

9 Yokoyama, Erica. „Japan’s Population Falls at Record Rate.“ Time, 25. Juli 2024.↩︎

10 Inoue, Yukana. „Japan’s Labor Crunch Persists despite Slight Improvement.“ The Japan Times, 6. Mai 2024.↩︎

11 Oi, Mariko. „Can Ai Help Solve Japan’s Labour “ BBC News, 19. April 2024.↩︎

12 Komiya, Kantaro. „Japan Faces Shortage of Almost a Million Foreign .“ Reuters, 4. Juli 2024.↩︎

13 Jones, Randall S. „Addressing Demographic Headwinds in Japan: .“ OECD, 2024.↩︎

14 Rodgers, Lucy, Dan Clark, Sam Joiner, Bob Haslett, Irene de la Torre Arenas, and Sam Learner. „Inside the Miracle of Modern Chip Manufacturing.“ Financial Times, 28. Februar 2024.↩︎

15 Tardi, Carla. „What Is Moore’s Law and Is It Still True?“ Investopedia, 2. April 2024.↩︎

16 „Product Information.“ DISCO Corporation. Datenabruf am 3. Januar 2025.↩︎

17 Gespräche von Comgest mit Unternehmensvertretern im April 2019↩︎

18 „WSTS Semiconductor Market Forecast Fall 2024.“ World Semiconductor Trade Statistics, 3. Dezember 2024.↩︎

NUR FÜR PROFESSIONELLE ANLEGER

Dieses Material dient nur zu Informationszwecken und stellt keine Anlageberatung dar. Es sollte nicht als Aufforderung zum Kauf oder als Angebot zum Verkauf eines Wertpapiers betrachtet werden. Es berücksichtigt nicht die besonderen Anlageziele, Strategien, den steuerlichen Status oder den Anlagehorizont eines jeden Anlegers. Alle Meinungen und Einschätzungen geben unsere Einschätzung zum Zeitpunkt der Veröffentlichung dieses Dokuments wieder und können ohne vorherige Ankündigung geändert werden. Investitionen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu.

Anleger sollten vr Anlage und den Eigenschaften und Zielen des jeweiligen Fonds enthalten. Diese Dokumente können in elektronischer Form auf der Webseite comgest.com in deutscher Sprache abgerufen werden. Comgest kann jederzeit beschließen, die für den Vertrieb getroffenen Vereinbarungen zu beenden. Die Richtlinien von Comgest für den Umgang mit Beschwerden (die eine Zusammenfassung der Anlegerrechte und Informationen über Rechtsbehelfsmechanismen im Falle eines Rechtsstreits enthalten) sind in deutscher Sprache auf unserer Website comgest.com im Abschnitt zu den Fonds-Details abrufbar. Informationen über die nachhaltigkeitsrelevanten Aspekte der Comgest Fonds gemäß der Verordnung (EU) 2019/2088 stehen unter www.comgest.com/de/sustainability/esg zur Verfügung, wobei bei einer Anlageentscheidung neben diesen Aspekten alle Eigenschaften oder Ziele des jeweiligen Fonds berücksichtigt werden sollten.