White paper

Wie Marathonläufer die Distanz meistern

01.04.2025

Wolfgang Fickus

Produktspezialist

ZENTRALE ERKENNTNISSE

- Lindys Gesetz – ein darwinistischer Prozess in Aktion: Je länger ein Unternehmen besteht, desto stärker werden seine Wettbewerbsvorteile, die es ihm ermöglichen, auch in Zukunft zu florieren.

- Dauerhaft erfolgreich: Eine solide finanzielle Basis, kluge Kapitalallokation, ein breites Produktportfolio, eine globale sowie krisenfeste Ausrichtung sowie eine etablierte Firmenkultur können Unternehmen helfen, kontinuierlich zu wachsen und langfristig am Markt zu bleiben.

- Ausdauer als Schlüsselelement: Ob ein Unternehmen zu einem „Compounder“ – oder wie wir bei Comgest sagen, zu einem „Marathonläufer“ – wird, bestimmen nicht die Branche oder die Region, in der es tätig ist, sondern seine individuellen Stärken.

Ehemaliger Hauptsitz von L’Oréal in Paris.

Bildquelle: Unternehmenswebsite von L’Oréal

Ehemaliger Hauptsitz von L’Oréal in Paris.

Bildquelle: Unternehmenswebsite von L’Oréal

Ein Unternehmen über viele Jahre erfolgreich zu betreiben, ist kein leichtes Unterfangen. In den USA gibt mehr als die Hälfte aller neu gegründeten Firmen innerhalb von fünf Jahren auf. Lediglich ein Viertel übersteht die ersten 15 Jahre, so die US-Behörde für kleine Unternehmen (SBA). 1Nur wenigen gelingt es, ein Jahrhundert zu überdauern.2Der französische Schönheitsriese L’Oréal, der seit über 100 Jahren besteht, hat genau das geschafft.In einem früheren White Paper haben wir uns eingehend mit Lindys Gesetz3befasst, demzufolge mit dem Alter eines Unternehmens die Wahrscheinlichkeit steigt, dass es auch künftig gedeiht. Wir stellen fest, dass Unternehmen über die Jahre ihres Bestehens in der Regel ihre Wettbewerbsvorteile ausbauen und so weiterwachsen und künftige Herausforderungen meistern können. Solche Unternehmen bezeichnen wir als „Marathonläufer“, denn sie meistern lange Strecken und legen so die Grundlagen für die Renditen, die wir für unsere Kunden erzielen wollen.

In diesem White Paper vertiefen wir dieses Thema und beleuchten die Merkmale, die es internationalen Unternehmen ermöglichen, Jahrzehnte und sogar Jahrhunderte am Markt zu bleiben und sich prächtig zu entwickeln. Unsere Erfahrungen in dieser Hinsicht stimmen dabei nicht mit der These der Finanztheorie rund um den zeitlich begrenzten Erfolg überein.4Unsere Analysten beobachten Firmen über Jahre und versuchen so, jene Faktoren zu identifizieren, die Marathonläufer von gewöhnlichen „Joggern“ unterscheiden. Dabei haben wir festgestellt, dass erfolgreiche Firmen keineswegs nur in bestimmten Branchen oder Regionen zu finden sind. Vielmehr kann jedes Unternehmen zu einem Marathonläufer werden und über Generationen hinweg florieren – sofern es über die richtigen Eigenschaften verfügt. Dazu gehören ein starker freier Cashflow, smarter Kapitaleinsatz, ein breites Produktportfolio, eine globale und krisenfeste Ausrichtung sowie eine etablierte Firmenkultur.

DIE FINANZIELLE AUSDAUER, UM IM RENNEN ZU BLEIBEN

Unternehmen, die wir zu den Marathonläufern zählen, verfügen in der Regel über beträchtliche Barreserven und erwirtschaften Jahr für Jahr einen erheblichen freien Cashflow. Auf den ersten Blick mag dies wenig effizient erscheinen, da überschüssige Liquidität ihre hohen Kapitalerträge verwässern kann. Als professionelle Anleger sind wir jedoch überzeugt, dass Barmittel ein Unternehmen resilienter machen können, denn sie bieten ihm die nötige Flexibilität, um unabhängig von der Marktlage einen neuen Wachstumspfad einzuschlagen. Im Umkehrschluss bedeutet dies, dass Unternehmen mit schwacher Liquidität es wohl kaum schaffen werden, lange Distanzen zu meistern.

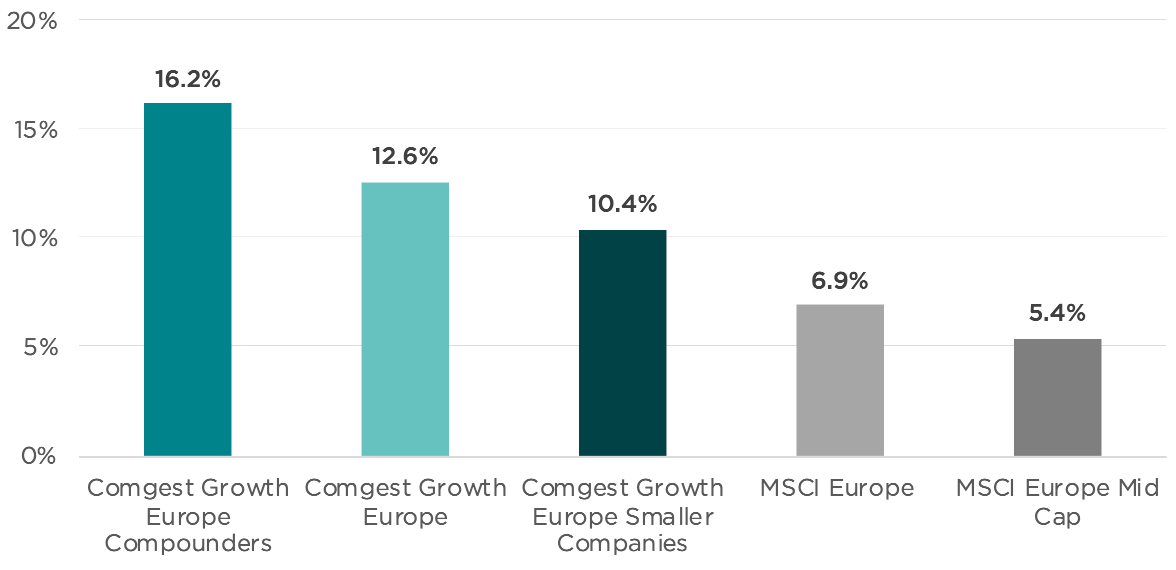

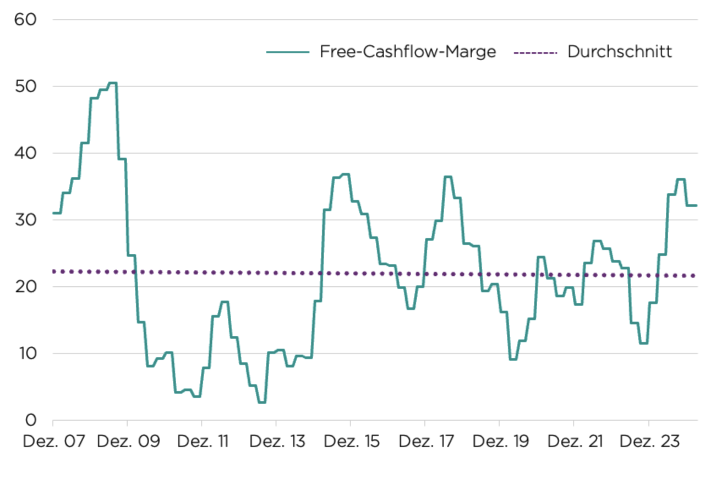

Innerhalb unserer Produktpalette stellen unsere Compounder-Aktienstrategien Europa, Global und Japan aus unserer Sicht eine wichtige Verbindung zwischen Marathonläufern und Cash-Generierung her. Unsere im Dezember 2019 aufgelegte Aktienstrategie Europe Compounders, die ausschließlich in Marathonläufer investiert, führt gemessen an ihrem robusten freien Cashflow unsere Produktpalette an (siehe Abbildung 1).

Quelle: Comgest, Factset, Stand: 31. Dezember 2024. * Die freie Cashflow-Marge ist definiert als freier Cashflow geteilt durch den Umsatz. .

KLUGE INVESTOREN TREIBEN ERFOLGREICHE FUSIONEN UND ÜBERNAHMEN (M&A) VORAN

Ähnlich wie ein Spitzen-Marathonläufer strategisch trinkt und Kohlenhydrate aufnimmt, um seine Ausdauer aufrechtzuerhalten, weiß ein erfolgreiches Unternehmen genau, wann und wo es sein Kapital einsetzen muss, um langfristiges Wachstum zu fördern. Bei Comgest legen wir größten Wert auf transparentes, organisches Wachstum, das nach unserer Überzeugung grundlegend für das Durchhaltevermögen unserer Langstreckenläufer ist. M&A-Aktivitäten bieten uns wertvolle Einblicke, wie erfolgreich ein Unternehmen sein Kapital einsetzt. Da 70 bis 75 % der Fusionen und Übernahmen Schiffbruch erleiden,5macht der seltene Erfolg sie zu einem idealen Lackmustest. Gründe für Misserfolg können unvereinbare Firmenkulturen, zu große und schwer integrierbare Aktiva oder ein einseitiger Fokus des Managements auf die Steigerung von Gewinnen sein. Marathonläufer hingegen verfügen unseres Erachtens über die nötigen Fähigkeiten, neu erworbene Firmen erfolgreich zu integrieren und so die genannten Risiken zu reduzieren.

Der M&A-Markt ist tendenziell prozyklisch. Die Zahl der Akquisitionsmöglichkeiten steigt daher in Zeiten mit hohen Aktienbewertungen und damit zum schlechtestmöglichen Zeitpunkt, denn dann besteht die Gefahr, einen zu hohen Preis zu bezahlen. Eine erfolgreiche M&A-Strategie erfordert Geduld und ist nicht nur auf Kapitalmärkte oder kurzfristige Gewinnüberlegungen ausgerichtet, sondern auf eine langfristige Wertschöpfung. Marathonläufer mit hohen Barreserven und einer disziplinierten, langfristigen Strategie können dem Druck der Märkte besser standhalten und zugreifen, wenn sich die passende Gelegenheit bietet.

UM TRANSFORMATIVE M&A EINEN BOGEN MACHEN

Wir halten „transformative M&A“, also den Versuch, ein Unternehmen durch eine außergewöhnlich große Übernahme grundlegend zu verändern, für besonders riskant. Ein solches Risiko würde ein erfolgreiches Wachstumsunternehmen aus unserer Sicht wohl nicht eingehen. Dazu ein Beispiel aus dem Jahr 2016, in dem wir unsere Bayer-Aktien verkauft haben. Der Grund war die Entscheidung des deutschen Pharmariesen, den US-Agrochemiekonzern Monsanto zu übernehmen. Dieser Deal sollte Bayer zu einem Weltmarktführer in den Bereichen Saatgut und Life Sciences machen. Aber es kam anders: Heute, nur acht Jahre später, ist der deutsche Chemieriese durch diese Transaktion hoch verschuldet und wird mit Klagen überhäuft. Im Nachhinein betrachtet hat die Monsanto-Übernahme gezeigt, dass Bayer kein Marathonläufer ist.

Source: L'Oréal Website

Source: L'Oréal Website

Gehen transformative Fusionen oder Übernahmen bei Wettbewerbern schief, kann dies Marathonläufern eine Gelegenheit bieten, Barmittel clever einzusetzen. Paradebeispiele dafür liefern die M&A-Strategien des brasilianischen Kosmetikunternehmens Natura und des französischen Beauty-Konzerns L’Oréal. Nach Jahren mit rückläufigem Umsatz auf seinem Heimatmarkt nahm Natura mehrere transformative Übernahmen in Angriff: 2016 erwarb es zunächst The Body Shop, gefolgt von Avon Products 2019. Damit konnte Natura seinen Umsatz mehr als verdoppeln und sein Auslandsgeschäft ausbauen.6Als Kehrseite der Medaille erwies sich jedoch die Nettoverschuldung, die sich im Zuge der aggressiven Expansion verdreifachte.7Probleme bei der Integration der Übernahmeziele und steigende Refinanzierungskosten zwangen Natura 2023, sich von seinem Kronjuwel, der Luxusmarke Aēsop, zu trennen, um seine Bilanz aus der Schieflage zu holen.8

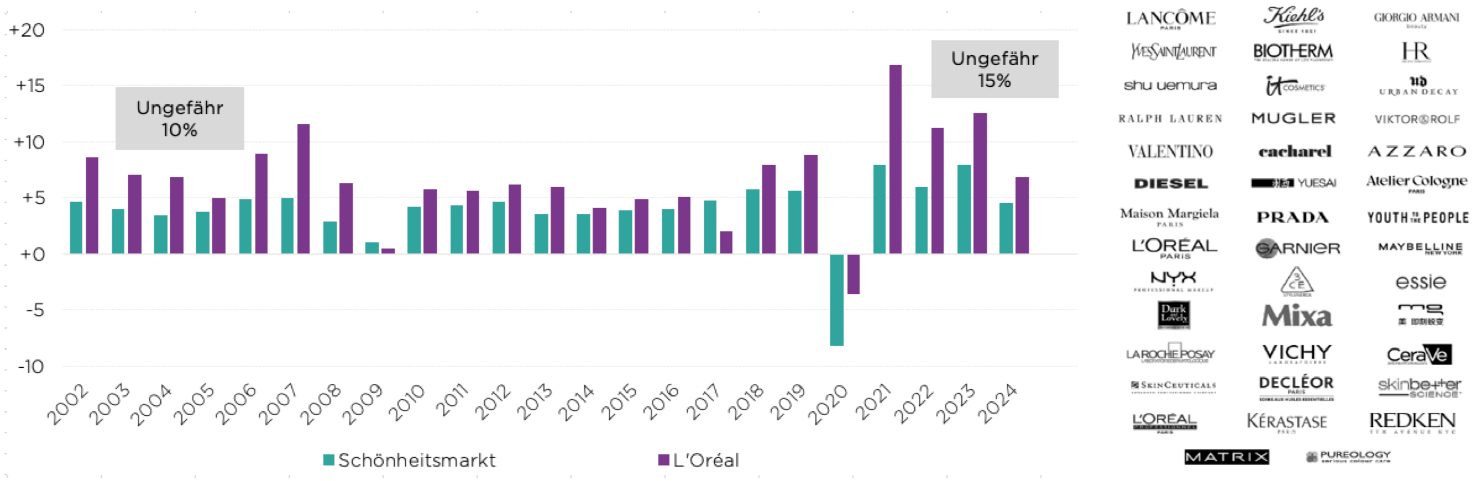

Natura stand unter hohem Verkaufsdruck und fand in L‘Oréal einen Käufer, der die Gelegenheit mit einem Barangebot in Höhe von 2,5 Milliarden USD ergriff und so kaum Gefahr lief, einen überhöhten Preis zu zahlen.9Dieses Beispiel zeigt, dass Wertschöpfung durch Fusionen und Übernahmen mit dem richtigen Zeitpunkt und dem richtigen Preis beginnt. Grundsätze, die Marathonläufer beherzigen. Deren Größe und globale Präsenz schaffen das Sprungbrett für künftige M&A-Synergien, wie am Beispiel von L'Oréal deutlich wird. Die Übernahme von Aēsop durch das Unternehmen wurde durch die Chance motiviert, eine Luxusmarke mithilfe des etablierten Betriebs- und Vertriebsmodells von L’Oréal global auszurollen.10Über die Expansion in neue regionale Märkte hat sich L‘Oréal organisches Wachstumspotenzial auf Jahre hinaus erschlossen (siehe Abbildung 2).

Quelle: L’Oréal, Stand: 13. März 2025. Der Verweis auf das oben genannte Wertpapier dient nur der Information und kann sich ändern. Es stellt keine Empfehlung zum Kauf oder Verkauf des Wertpapiers dar. Zum Zeitpunkt, zu dem die Leser das vorliegende Paper lesen, ist das hierin erwähnte Wertpapier möglicherweise nicht mehr Bestandteil des Portfolios..

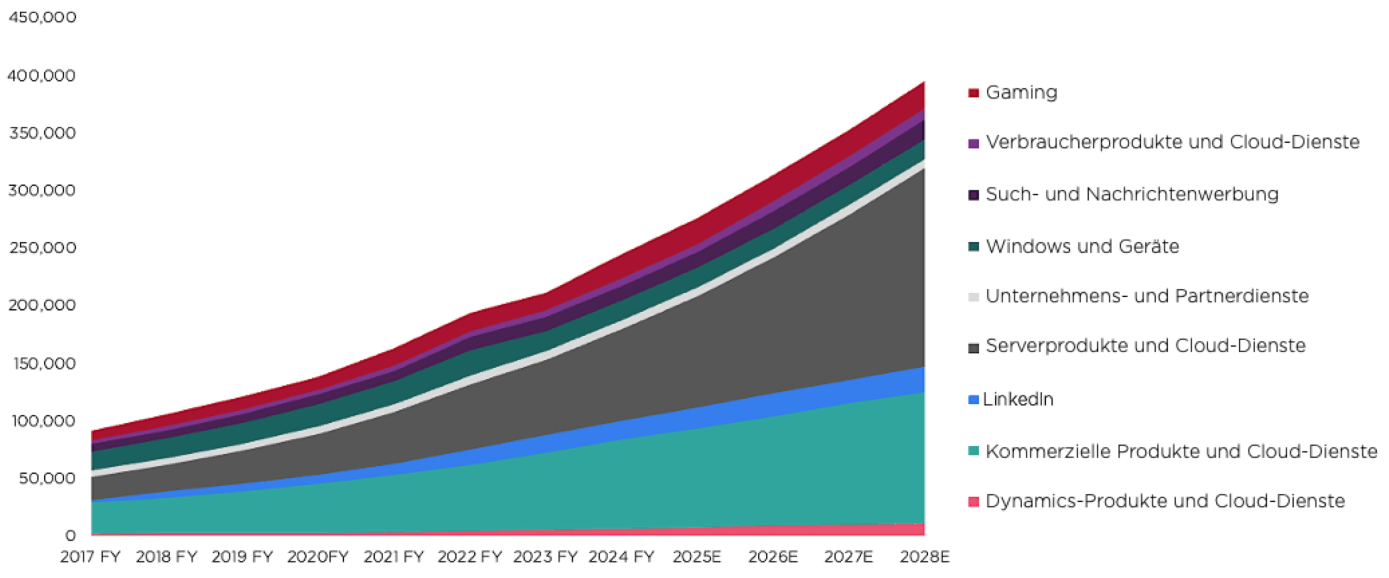

Auch Microsofts 26-Milliarden-Dollar-Übernahme von LinkedIn im Jahr 2016 unterstreicht, wie wichtig Synergien und erhebliche Barreserven für den Erfolg von M&A-Deals sind.11Der 100-MilliardenDollar-Bargeldbestand des Tech-Giganten übertraf den von Salesforce bei Weitem, obwohl auch Salesforce um die Social-Media-Plattform gebuhlt hatte.12Nach der Übernahme nutzte Microsoft das Netzwerk von LinkedIn, um neue Kunden für seine Cloud-Dienste zu gewinnen. In den sieben Jahren bis 2023 verdreifachte sich der Umsatz von LinkedIn auf 15,7 Milliarden USD, das damit heute erheblich zu Microsofts organischem Wachstum beiträgt.13

Quelle: Microsoft/Comgest, Stand: März 2025. Nur zu Illustrationszwecken. Zum Zeitpunkt, zu dem der Leser das vorliegende Dokument erhält, ist das hierin erwähnte Wertpapier möglicherweise nicht mehr Bestandteil des Portfolios. Der Verweis auf das genannte Wertpapier dient nur der Information und kann sich ändern. Er stellt keine Empfehlung zum Kauf oder Verkauf des Wertpapiers dar.

Marathonläufer wie L'Oréal und Microsoft nutzen Fusionen und Übernahmen als neue Quelle für organisches Wachstum und festigen so ihre Marktführerschaft. Dank ihrer Größe und internationalen Präsenz können sie Synergien erzielen, von denen kleinere Akteure nur träumen können. In diesem „Winner takes all“-Umfeld sind Geduld, Größenvorteile, Firmenkultur, Barreserven und Fähigkeiten des Managements die Faktoren, die über Erfolg oder Misserfolg entscheiden. Anstatt auf risikoreiche „Alles-oder-nichts“-Entscheidungen zu setzen, konzentrieren sich diese Unternehmen auf strategische Initiativen, die das organische Wachstum fördern und die Einnahmen über neue Regionen, Sektoren und Marken hinweg diversifizieren. Mit dieser Strategie gelingt es ihnen, nachhaltig zu wachsen.

ORGANISCHES WACHSTUM BEGINNT BEI DER UNTERNEHMENSGRÜNDUNG

Bei der Suche nach den passenden Unternehmen für unsere Compounder-Strategien sind Fusionen und Übernahmen zwar ein wichtiges Kriterium. Vorweisen müssen unsere Portfoliounternehmen aber vor allem eine nachhaltige Erfolgsbilanz beim organischen Wachstum.

Dieses können Marathonläufer durch Investitionen in vielen verschiedenen Bereichen wie Forschung und Entwicklung (FuE), Technologie, Marken und Vertriebskanäle antreiben. Wir sind überzeugt, dass solche Investitionen nicht nur die Größe und Reichweite eines Unternehmens stärken, sondern auch sogenannte „Burggräben“ schaffen – also hohe Markteintrittsbarrieren, die es Wettbewerbern erschweren, die Marktposition anzugreifen.

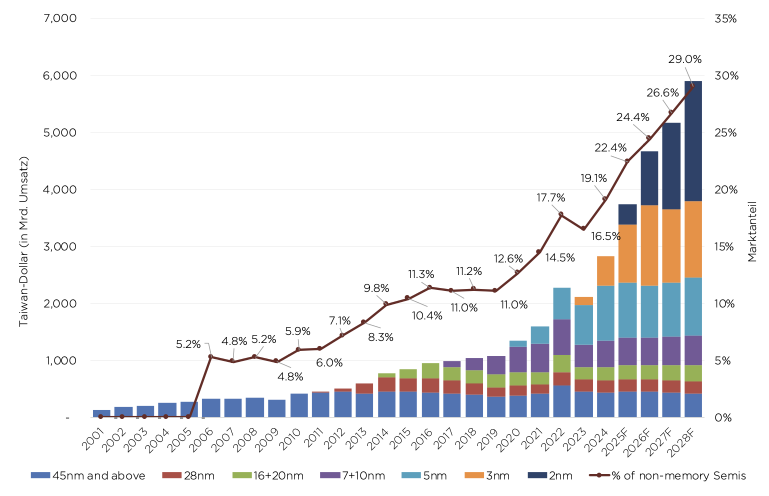

Taiwan Semiconductor Manufacturing Company (TSMC), der weltgrößte Chiphersteller, zeigt, warum nachhaltiges, organisches Wachstum für Marathonläufer essenziell ist. In der globalen Halbleiterindustrie findet ein Wettlauf um immer kleinere, leistungsstärkere Chips statt, ohne die heute so gut wie nichts mehr funktioniert – angefangen bei Telefonen über Autos bis hin zu Rechenzentren.14Hergestellt werden sie in hochspezialisierten Fertigungsanlagen mit Hilfe immer komplexerer und teurerer Lithografiemaschinen. TSMC konzentriert sich seit seiner Gründung im Jahr 1987 auf die Herstellung von Chips, entwickelt von Unternehmen wie Apple und Nvidia. Dieses hoch spezialisierte Geschäftsmodell ermöglicht es dem Marktführer aus Taiwan, eine Vielzahl von Kunden zu bedienen, die Kosten zu senken, den Produktionsprozess zu optimieren und den Marktanteil auszubauen.15

Anhand der Erfolgsgeschichte von TSMC wird deutlich, wie wichtig nachhaltige Wettbewerbsvorteile sind. Dass der Chiphersteller auf komplexe und teure Anlagen setzt, um immer leistungsfähigere Halbleiter zu produzieren, hat branchenweit die Investitionen hochschnellen lassen. Die damit verbundenen hohen Kosten schaffen Eintrittsbarrieren, die für Unternehmen ohne die nötige Finanzkraft und das technologische Know-how unüberwindbar sind. Trotz des enormen Investitionsbedarfs erwirtschaften große Chiphersteller in der Regel einen soliden freien Cashflow, den sie in weiteres Wachstum investieren. In einer kapitalintensiven Branche ist TSMCs Anteil an den gesamten Investitionsausgaben (CapEx) der Industrie ein Zeichen von Stärke: Zwischen 2007 und 2021 stieg dieser von 10 % auf 34 % – und untermauert damit den Wettbewerbsvorteil des taiwanesischen Halbleiterproduzenten, der auf Skaleneffekten und technologischer Führerschaft beruht.16Allein in den letzten drei Geschäftsjahren beliefen sich die Investitionen von TSMC auf fast 90 Milliarden USD – ein Vorsprung, den Wettbewerber nur schwer aufholen können.17

Quelle: Factset/Comgest, Stand: 27. März 2025.

Quelle: Factset/Comgest, Stand: 28. März 2025

GOING GLOBAL

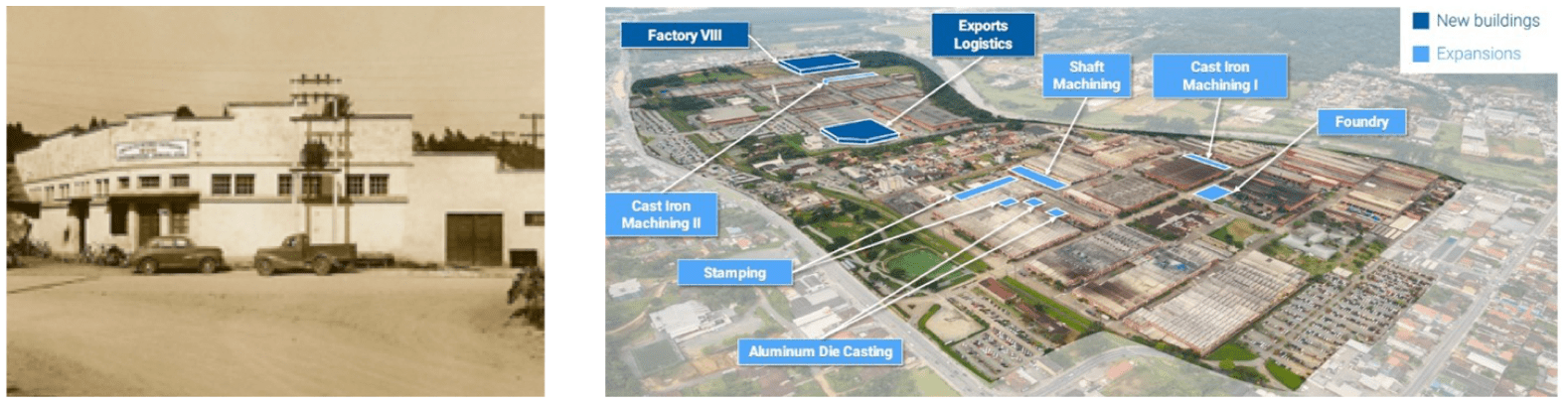

Als langfristige Anleger mit Fokus auf Qualitätswachstum wissen wir, dass die Expansion auf ausländische Märkte für kontinuierliches Wachstum unverzichtbar ist. WEG, der brasilianische Elektromotoren-Riese, hat sich durch Übernahmen weltweit neue Märkte erschlossen und den Status eines Marathonläufers erreicht. 1961 als Hersteller von Elektromotoren in der Kleinstadt Jaraguá do Sul in Brasilien gegründet, produzierte das Unternehmen im ersten Jahr 146 Elektromotoren.18Heute, 63 Jahre später, beschäftigt das Unternehmen an seinem ursprünglichen Firmensitz mehr als 16.000 Mitarbeiter und stellt weltweit Jahr für Jahr 19 Millionen Elektromotoren her.19Abbildung 6 veranschaulicht die beeindruckende Vergrößerung des ursprünglichen WEG-Werks seit dessen Gründung vor rund sechs Jahrzehnten.20

Quelle: WEG Unternehmenswebsite- Die erste Fabrik von WEG im Jahr 1964 (links) und das Fabrikareal im Jahr 2023 (rechts, "New buildings" = Neue Gebäude ; "Expansions" = Erweiterungen).

Organisches Wachstum ist jedoch weniger eine Frage der Zahlen als vielmehr des richtigen Tempos, der Feinjustierung eines Produktionsmodells und der Entdeckung einer Erfolgsformel. Für WEG war dies die vertikale Integration, bei der es die direkte Kontrolle über den gesamten Produktionsprozess behielt, statt sich auf Subunternehmer zu verlassen. Durch die unzureichende Infrastruktur Brasiliens in den 1960ern sah sich WEG gezwungen, alle Produktionsschritte an seinem Standort und ohne externe Hilfe auszuführen.

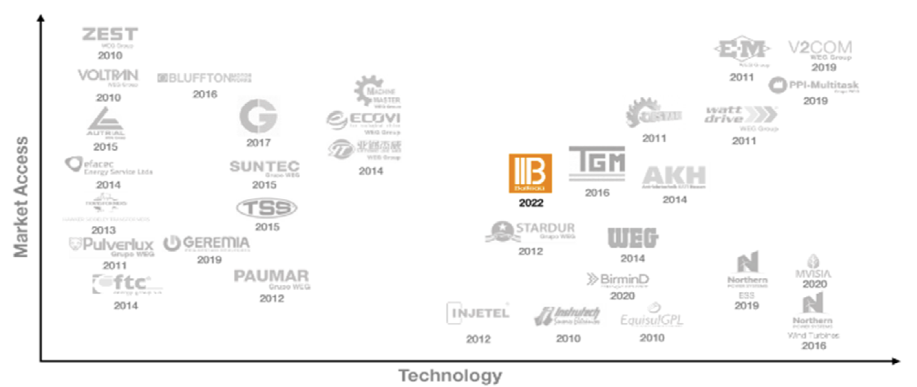

Aus der Schwäche einer unzuverlässigen Lieferkette in Brasilien machte WEG eine Stärke – genau das zeichnet resiliente Compounder aus. Dieser Ansatz ermöglicht es dem Unternehmen, seine Produkte an lokale Anforderungen anzupassen und in angrenzende Märkte wie beispielsweise erneuerbare Energien und Elektrofahrzeuge zu diversifizieren. Abbildung 7 zeigt, wie WEG seine Expansion mittels strategischer Übernahmen vorangetrieben und sich zu einem globalen Elektromotorenhersteller entwickelt hat, der seinen Kunden alles aus einer Hand bietet.

Quelle: WEG Anlegerpräsentation, Stand: 31. Oktober 2024. Zum Zeitpunkt, zu dem der Leser das vorliegende Paper erhält, sind die hierin erwähnten Wertpapiere möglicherweise nicht mehr Bestandteil des Portfolios. Der Verweis auf die genannten Wertpapiere dient nur der Information und kann sich ändern. Er stellt keine Empfehlung zum Kauf oder Verkauf der Wertpapiere dar. ("Market Access" = Marktzugang, ; 'Technology" = Technologie)

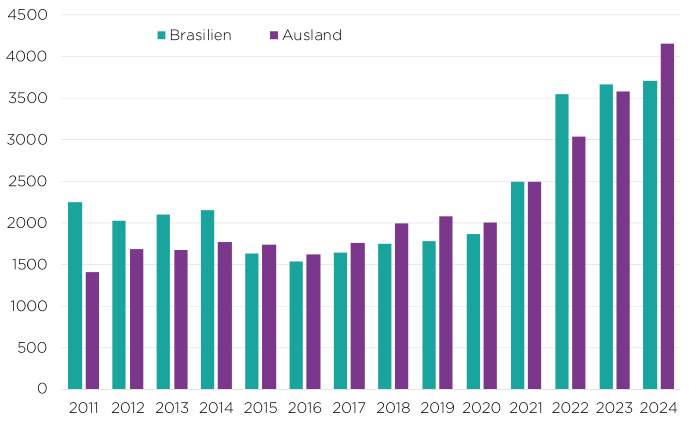

Den Weg zu diesem Erfolg ebneten 30 Akquisitionen, die WEG Zugang zu neuen regionalen und angrenzenden Märkten verschafften, einschließlich Energieerzeugung, -übertragung, -verteilung und -speicherung sowie Batterieladelösungen. Mit gezielten Übernahmen verringerte der brasilianische Motorenhersteller die Integrationsrisiken21und stärkte seine Position in den international wachsenden Sektoren Elektrofahrzeuge und erneuerbare Energien. In den letzten zehn Jahren entfielen zwei Drittel des gesamten Umsatzwachstums auf das Auslandsgeschäft (siehe Abbildung 9). Die Erfolgsbilanz von WEG zeigt, wie die Expansion ins Ausland sowie in angrenzende Sektoren das Wachstum langfristig ankurbeln kann.

Quelle: WEG Anlegerpräsentation, Stand: 31. Oktober 2024.

Quelle: WEG Anlegerpräsentation, Stand: 31. Oktober 2024.

EINZIGARTIGE UNTERNEHMENSKULTUR

Seit der Gründung von Comgest im Jahr 1985 haben wir mit Tausenden von Unternehmen einen intensiven Dialog geführt. Aus unseren Gesprächen mit Führungskräften, Wettbewerbern und Kunden wissen wir, dass ein Unternehmen seinen Erfolg vor allem seinen Mitarbeitern verdankt. Um beurteilen zu können, ob ein Unternehmen auf Dauer erfolgreich sein und den Status eines Marathonläufers erreichen kann, ist es wichtig, seine „Mitarbeiterkultur“ zu verstehen, denn sie hält ein Unternehmen zusammen und ist die Basis seiner Firmenkultur.

L’Oréal wurde 1909 vom französischen Chemiker Eugène Schueller gegründet und ist seit über einem Jahrhundert erfolgreich. Den Grundstein legte Schueller mit der Erfindung eines Haarfärbemittels für Pariser Friseure. Schuellers Motto „so lange versuchen, bis es klappt“22steht auch heute noch im Zentrum der Firmenkultur und treibt beständig Wachstum, Forschung und Innovationen voran. Für die ersten bahnbrechenden Schönheitsprodukte wie das Haarbleichmittel L'Oréal Blanc, das Sonnenschutzöl Ambre Solaire und das seifenfreie Shampoo Dopal setzte man auf innovative Marketingstrategien wie großformatige Anzeigen an Gebäuden und Radiospots. In den 1970ern wurde die ikonische Werbekampagne „Weil ich es mir wert bin“ (später „Weil du es dir wert bist“) zum Symbol für die Selbstbestimmung von Frauen. Diesen Werbeslogan, der die ungebrochene Stärke der Marke und die Innovationskraft des Unternehmens widerspiegelt, verwendet L'Oréal immer noch.23

Ausdauer ist der Schlüssel zum Erfolg eines Langstreckenläufers. Kernwerte, die in der Unternehmenskultur zum Ausdruck kommen, bewahren Unternehmen wie L'Oréal durch Beständigkeit im Management und in der Unternehmensführung. Seit Schuellers Tod im Jahr 1957 hat es nur fünf Wechsel an der Firmenspitze des Schönheitskonzerns gegeben. Das sorgt für Stabilität und Weiterführung der Gründungsprinzipien.

Hinzu kommt, dass sich die Mehrheit der L'Oréal-Aktien nach wie vor in der Hand von Schuellers Nachkommen und von Nestlé24befindet. Wir sind überzeugt, dass diese seit Jahren beständige Eigentümerstruktur die Unabhängigkeit fördert und jene Qualitäten bewahrt, die L'Oréal an der Spitze der Schönheitsindustrie halten.

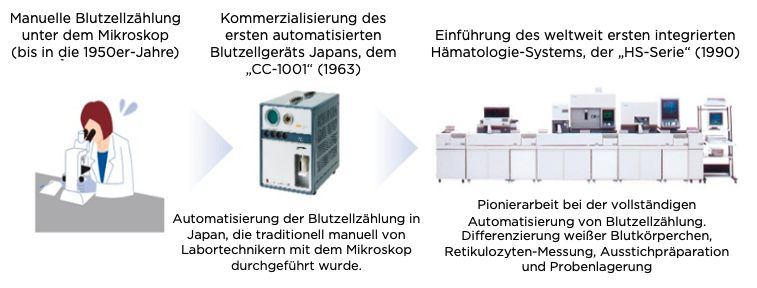

Quelle: Sysmex Website.

Sysmex entwickelte 1990 mit dem integrierten Hämatologiesystem der HS-Serie das weltweit erste vollautomatische System zur Auszählung von Blutzellen, Klassifizierung weißer BluMessung von Retikulozyten zur Beurteilung der hämatopoetischen Kapazität des Knochenmarks und zur Vorbereitung von Blutproben für die Untersuchung abnormaler Werte.

Ein weiterer Marathonläufer, der von einer starken Firmenkultur profitiert, ist Sysmex. Der weltweit führende Anbieter von Blut- und Urintests mit Sitz im japanischen Kobe hat sich mit hochwertigen In-Vitro-Diagnostikprodukten (IVD) einen Namen gemacht. Die IVD-Industrie steht unter ständigem Druck, die Präzision und Zuverlässigkeit der Produkte zu verbessern und ihren Kunden Produktivitätsgewinne zu ermöglichen.25

Der Erfolg von Sysmex gründet sich darauf, dass es stets die Erwartungen seiner Kunden übertrifft. In den letzten drei Jahrzehnten hat das Unternehmen ein jährliches Umsatzwachstum von 10 % und ein Nettogewinnwachstum von 13 % erzielt und damit seinen Marktanteil deutlich ausgebaut.26Seiner einzigartigen kundenorientierten Unternehmenskultur liegt das japanische Anshin-Konzept zugrunde, das für ein angst- und stressfreies Gefühl des Vertrauens und der Sicherheit steht. Die starke Kundenorientierung unterscheidet Sysmex von seinen Mitbewerbern und ist die Basis für gute Geschäftsbeziehungen, die sich in konstant hohen Zufriedenheitswerten der Kunden von Sysmex niederschlagen.27Die kontinuierliche Bereitschaft von Sysmex, auf die Bedürfnisse seiner Kunden einzugehen, treibt auch Innovationen voran. Bestes Beispiel ist die Entwicklung von über 20 Hämatologiesystemen in den letzten vier Jahrzehnten.28Heute werden mit IVD-Systemen der Marke Sysmex täglich Zehntausende von Labortests nahezu vollautomatisch durchgeführt, was Präzision und Qualität auf höchstem Niveau garantiert.

Auch WEG verdankt seine langjährige Erfolgsbilanz einer starken Firmenkultur. Seit seiner Gründung legt es großen Wert auf die Aus- und Weiterbildung seiner Mitarbeiter. Bereits 1965 eröffnete das Unternehmen ein eigenes Ausbildungszentrum. Nach dem Vorbild der deutschen dualen Berufsausbildung29vermittelt das dreijährige Ausbildungsprogramm den Auszubildenden in über 5.000 Stunden das Knowhow, das das Unternehmen auf Erfolgskurs hält. Bei seinem Börsengang 1993 war WEG eines der ersten Unternehmen in Schwellenländern, das seinen Mitarbeitern eine Gewinnbeteiligung bot, um so deren Interessen und die des Unternehmens in Einklang zu bringen.

WEG kommt auch eine geringe Fluktuation in der Vorstandsetage zugute.

Der aktuelle CEO Harry Schmelzer stieg 1981 in das Unternehmen ein und leitet es seit 2008.30Für Kontinuität und Weitblick sorgt der Vorstandsvorsitzende Décio da Silva, der als Zwölfjähriger eine Lehre bei WEG begann und 1989 die Nachfolge seines Vaters, des WEG-Gründers, antrat.31Unserer Erfahrung nach gedeihen Firmen mit Konstanz in der Unternehmensführung, wie sie WEG kennzeichnet, besonders gut. Stabile Führung, langfristiges Engagement, eine Kultur der internen Förderung sowie der Einfluss der Gründerfamilie tragen zu den Qualitäten bei, die Marathonläufer für dauerhaften Erfolg prädestinieren.32Bei Comgest sind wir überzeugt, dass der Erfolg eines Unternehmens in seiner Unternehmenskultur verankert ist – einer Kultur, in der langfristiges Wachstum durch tiefes Engagement für Mitarbeitende, Werte und Kundenbeziehungen getragen wird. Unternehmen wie Sysmex, L'Oréal und WEG stehen beispielhaft für diesen Ansatz, denn ihr Fokus auf Stabilität, Innovation und Weiterentwicklung ihrer Mitarbeiter sichert ihnen die Marktführerschaft.

WIDERSTANDSFÄHIG IN KRISENZEITEN: WIE MARATHONLÄUFER IN FÜHRUNG GEHEN

Marathonläufer zeichnen sich dadurch aus, dass sie Krisen nicht nur überstehen, sondern daraus häufig auch gestärkt und wettbewerbsfähiger hervorgehen. Wir halten sie daher für defensive Investments. Die einzigartige Kombination aus Größe, Diversifizierung, Barreserven, einer langfristigen strategischen Vision und starken Firmenkultur ermöglicht es ihnen, Abschwungphasen durchzustehen.

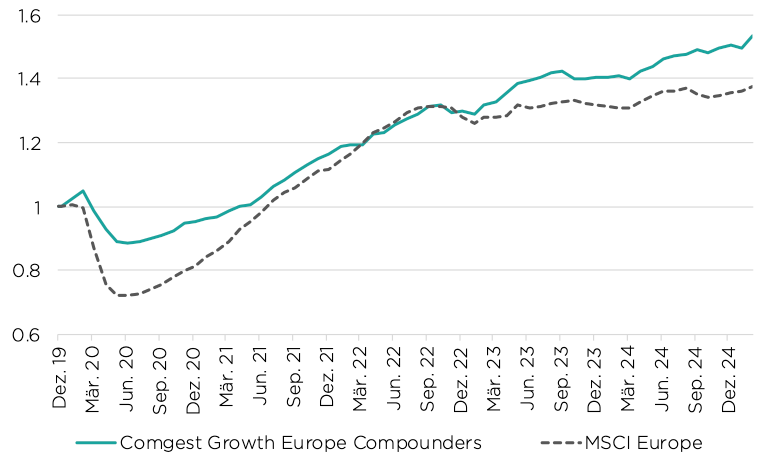

Quelle: Factset/Comgest, Stand: 8. Januar 2025.

Abbildung 11 zeigt, dass der Gewinn pro Aktie unserer Comgest Growth Europe CompoundersStrategie den Vergleichsindex MSCI Europe während und nach der Corona-Krise übertroffen hat. Für unsere Portfoliounternehmen war die Pandemie eine von vielen Herausforderungen, die sie im Verlauf ihrer Firmengeschichte erfolgreich gemeistert haben.

WEG zum Beispiel schützte sein vertikal integriertes Produktionsmodell während der Corona-Jahre vor den Unterbrechungen globaler Lieferketten. Dank eigener Anlagen zum Schmelzen von Kupfer und zur Produktion von Drähten stellte WEG den Kupferdraht, den es für seine Elektromotoren benötigt, selbst her und war nicht auf Zulieferer angewiesen. Eine hohe vertikale Integration schafft Puffer, die bei der Bewältigung außergewöhnlicher und unvorhergesehener Situationen helfen können.

Oder anders ausgedrückt: Für den Fall, dass etwas schief geht, hat man einen Plan B. Damit lässt sich die Produktion zwar möglicherweise nicht kurzfristig optimieren, aber die Widerstandsfähigkeit in Krisenzeiten stärken.

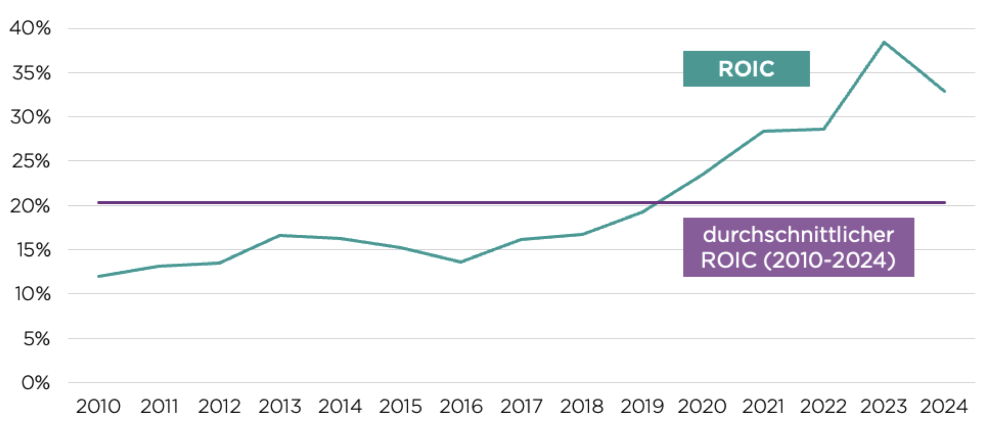

Während Wettbewerber mit globalen Lieferkettenproblemen zu kämpfen hatten, konnte WEG seine Lieferzeiten von unter drei Monaten für die meisten Produkte auch in der Corona-Zeit aufrechterhalten. Zudem erzielte WEG über die vergangenen drei Jahre eine beeindruckende durchschnittliche Kapitalrendite (ROIC) von 20% – ein zentraler Indikator für die effiziente Nutzung des eingesetzten Kapitals. Der Wert fiel außerdem nie unter 11%.33

Resilienz ist ein zentrales Element der Compounder-Wachstumsformel. Marathonläufer – wie die hier vorgestellten Unternehmen – optimieren kontinuierlich ihre Produktionsmodelle, wachsen in gesundem Tempo, verstehen die Bedürfnisse ihrer Kunden und gehen konsequent die Extrameile. Sie investieren in Mitarbeiter, Innovationen sowie Marken und streben selbst in Krisenzeiten nach Verbesserung.

Quelle: WEG Anlegerpräsentation,Stand: 31. Oktober 2024.

FAZIT

Marathonläufer findet man überall und in allen Bereichen, wie TSMC, Microsoft, L'Oréal, WEG und Sysmex beweisen, die in fünf verschiedenen Regionen und Branchen marktführend sind. Sie weisen durchweg ein transparentes, stabiles Wachstum auf und verkörpern unsere Interpretation von Lindys Gesetz: Die Lebenserwartung eines Marathonläufers steigt mit der Dauer seines Bestehens. Aber nicht nur ihre Langlebigkeit hebt diese Firmen aus der Masse heraus. Vielmehr gedeihen sie dank einer erfolgreichen Kombination aus hohen Barmitteln, geschicktem Kapitaleinsatz, Resilienz, Größenvorteilen, Diversifizierung und einer starken Unternehmenskultur.

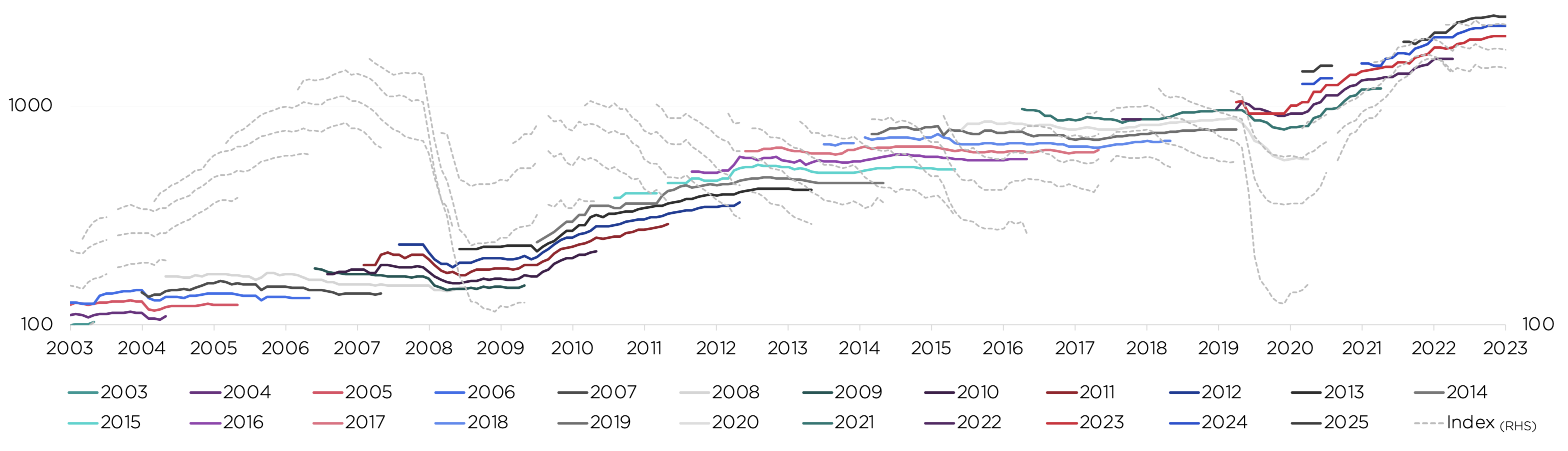

Comgest verfolgt einen langfristigen Ansatz mit Fokus auf Qualitätswachstum, unabhängig von Benchmarks. Wir geben den Marathonläufern in unseren Portfolios die nötige Zeit, um ihren Zinseszinseffekt zu entfalten. Denn wir glauben, dass viele Anleger das Durchhaltevermögen dieser Unternehmen unterschätzen und sich häufig von kurzfristigen Gewinnen, wirtschaftlichen Entwicklungen oder Bewertungen ablenken lassen. Wie Abbildung 13 zeigt, sind die Gewinnschätzungen für den Luxuskonzern Hermès in den letzten zwanzig Jahren kontinuierlich zweistellig gestiegen – ein deutlicher Kontrast zum schwankenden und kaum wachsenden MSCI Europe Index.

Quelle: Comgest/Factset, Angaben vom 31. Oktober 2023 in EUR.

Index: MSCI Europe - Nettorendite. Der Index dient lediglich zu Vergleichszwecken, und der Fonds strebt keine Nachbildung des Index an. Der Verweis auf das oben genannte Wertpapier dient nur der Information und kann sich ändern. Es stellt keine Empfehlung zum Kauf oder Verkauf des Wertpapiers dar. Zum Zeitpunkt, zu dem der Leser das vorliegende Dokument erhält, ist das hierin erwähnte Wertpapier möglicherweise nicht mehr Bestandteil des Portfolios.

Aus unserer Sicht verhindert ein kurzfristiger Fokus, dass Investoren die langfristigen Wachstumstreiber von Marathonläufern voll erfassen können. Unser langfristiger Anlagehorizont ermöglicht es uns, über Jahrzehnte in solche Unternehmen investiert zu bleiben und dabei Geschäftsbeziehungen aufzubauen, die uns helfen, für unsere Kunden zweistellige Renditen über ein, zwei und mitunter sogar drei Jahrzehnte zu erzielen. Unabhängig davon, ob es sich um eine europäische Kosmetikmarke, einen brasilianischen Industriekonzern, eine innovative US-Softwareschmiede, einen japanischen Medizintechnikhersteller oder einen taiwanesischen Chiphersteller handelt: Wir sind überzeugt, dass wir mit unserem Qualitätswachstumsansatz und den Compounder-Strategien Unternehmen identifizieren können, die für nachhaltigen Erfolg bestens aufgestellt sind und mit denen wir einen Marathon meistern können.

Alle Zahlen sind – sofern nicht anders vermerkt – in US-Dollar ausgewiesen.

HAUPTRISIKEN

- Investieren birgt Risiken, einschließlich des möglichen Verlusts des investierten Kapitals.

- Der Wert aller Investitionen sowie die daraus erzielten Erträge können sowohl sinken als auch steigen.

- Änderungen der Wechselkurse können sich negativ auf den Wert Ihrer Investition und die Höhe der erhaltenen

- Einkünfte auswirken.

- Schwellenmärkte können volatiler und weniger liquide sein als weiter entwickelte Märkte, wodurch sie mit höheren

- Risiken verbunden sein können.

REFERENZEN

1 Basierend auf Statistiken für den Zeitraum von 1994-2019. U.S. Small Business Administration (SBA),„Frequently Asked Questions About Small Businesses“, überarbeitet im Dezember 2021.↩︎

2 Houlder, Vanessa. „Why the Mysteries of Corporate Longevity Matter to Investors“, Financial Times, 24. Dezember 2024.↩︎

3 Lesen Sie auch „Lindys Gesetz: Auf der Suche nach dem Jungbrunnen“ von Wolfgang Fickus (Comgest; 2023). Diesen Beitrag finden Sie auf Ihrer lokalen Comgest Website unter „Unser Denken“.↩︎

4 Wir meinen hiermit die Periode des Wettbewerbsvorteils (CAP), in der ein Unternehmen Investitionsrenditen erwirtschaftet, die seine Kapitalkosten übersteigen. Lesen Sie hierzu auch unser White Paper Nummer 8 „Deconstructing the Comgest Quality Growth Approach“ vom Dezember 2018.↩︎

5 Lev, Baruch und Feng Gu. „We Analyzed 40,000 M&A Deals over 40 Years. Here’s Why 70-75% Fail“, Fortune, 13. November 2024.↩︎

6 Pooler, Michael. „Cosmetics Group Natura Embarks on Makeover“, Financial Times, 22. Januar 2023.↩︎

7 Butler Sarah. „The Body Shop Owed More than £276m to Creditors at Time of Collapse“, The Guardian,5. April 2024.↩︎

8 Louch, Will, Laura Onita und Michael Pooler. „Natura to Sell the Body Shop to Private Equity Firm for£207mn“, Financial Times, 14. November 2023.↩︎

9 Natura sah sich zudem gezwungen,The Body Shop im Jahr 2023 für 341 Millionen EUR zu verkaufen – eine Marke, die das Unternehmen 2016 für 931 Millionen EUR von L’Oréal erworben hatte.↩︎

10 Roman, Edwin. „Why L’Oréal Bought Australian Skin Care Brand Aēsop at a $2.5 Billion Valuation“, Yahoo! Finance, 14. April 2023.↩︎

11 McBride, Sarah. „Microsoft to Buy LinkedIn for $26.2 Billion in Its Largest Deal“, Reuters, 14. Juli 2016.↩︎

12 Taylor, Harriet. „Why Microsoft Beat Salesforce to Acquire LinkedIn“, CNBC, 16. November 2016.↩︎

13 Iqbal, Mansoor. „LinkedIn Usage and Revenue Statistics (2025)“, Business of Apps, 3. Februar 2025.↩︎

14 Davies, Christian, Kathrin Hille, Song Jung-a und Qianer Liu. „Semiconductor Giants Race to Make next Generation of Cutting-Edge Chips“, Financial Times, 11. Dezember 2023.↩︎

15 Hille, Kathrin. „TSMC: How a Taiwanese Chipmaker Became a Linchpin of the Global Economy“,Financial Times, 24. März 2021.↩︎

16 Comgest Analyst Research, November 2023↩︎

17 Comgest/TSMC Quartals- und Jahresberichte↩︎

18 „One Hundred Million Motors - Wow“, WEG, 16. Januar 2006.↩︎

19 WEG Integrierter Jahresbericht 2023↩︎

20 WEG Unternehmenswebsite↩︎

21 “Weg’s Expansion Continues: Reivax Acquisition Follows Major Chinese Investment.” The Rio Times, 26.November 2024↩︎

22 Houzelle, Chantelle. „L'Oréal, le génie de la coloration“, Les Echos, 23. August 2012.↩︎

23 „Weil du es dir wert bist“, L’Oréal. Datenabruf am 20. Februar 2025.↩︎

24 Lesen Sie mehr über den Aktionärspakt zwischen Nestlé und L'Oréal↩︎

25 Behnam, Mohammad, Andrei Dan, Chris Eakins, Ian Lyons und Gerti Pellumbi. „Digital Diagnostics: A Path Forward for IVD“, McKinsey & Company, 7. Dezember 2023.↩︎

26 Sysmex Jahresbericht 2024↩︎

27 Sysmex America hat das 16. Jahr in Folge die Auszeichnung IMV ServiceTrak™ Best Customer Satisfaction erhalten.↩︎

28 „Sysmex’s History“, Sysmex Datenabruf am 21. November 2024.↩︎

29 „The German Vocational Training System: An Overview“, Auswärtiges Amt. Datenabruf am 25. Februar 2025.↩︎

30 „Harry Schmelzer Jr. - Chief Executive Officer“, WEG. 24. Februar 2025.↩︎

31 „Décio Da Silva, Chairman of WEG’s Board, Receives the Title of Eminent Engineer of the Year 2024“, WEG, 11. Oktober 2024.↩︎

32 64 % der Anteile werden von den drei Firmengründern und ihren Familien gehalten.↩︎

33 WEG Anlegerpräsentation, Stand: 31. Oktober 2024.↩︎

WICHTIGE INFORMATIONEN

Dieses Dokument wurde nur für professionelle/qualifizierte Anleger erstellt und darf nur von diesen Anlegern verwendet werden. Anleger sollten vor einer Anlageentscheidung das Basisinformationsblatt und den Verkaufsprospekt lesen, die weitere Informationen zu den Risiken einer Anlage und den Eigenschaften und Zielen des jeweiligen Fonds enthalten. Diese Dokumente können in elektronischer Form auf der Webseite comgest.com in deutscher Sprache abgerufen werden. Comgest kann jederzeit beschließen, die für den Vertrieb getroffenen Vereinbarungen zu beenden. Die Richtlinien von Comgest für den Umgang mit Beschwerden (die eine Zusammenfassung der Anlegerrechte und Informationen über Rechtsbehelfsmechanismen im Falle eines Rechtsstreits enthalten) sind in deutscher Sprache auf unserer Website comgest.com im Abschnitt zu den Fonds-Details abrufbar. Informationen über die nachhaltigkeitsrelevanten Aspekte der Comgest Fonds gemäß der Verordnung (EU) 2019/2088 stehen unter www.comgest.com/de/sustainability/esg zur Verfügung, wobei bei einer Anlageentscheidung neben diesen Aspekten alle Eigenschaften oder Ziele des jeweiligen Fonds berücksichtigt werden sollten.

Keine Anlageberatung

Dieser Kommentar dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Er sollte nicht als Aufforderung zum Kauf oder als Angebot zum Verkauf eines Wertpapiers angesehen werden. Er berücksichtigt nicht die besonderen Anlageziele, Strategien, den steuerlichen Status oder den Anlagehorizont eines Anlegers.

Keine Anlageempfehlung

Die Erörterung bestimmter Unternehmen ist nicht als Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers/einer bestimmten Anlage zu verstehen. Die besprochenen Unternehmen repräsentieren nicht alle Investitionen der Vergangenheit. Es sollte nicht davon ausgegangen werden, dass eine der besprochenen Investitionen gewinnbringend war oder sein wird, oder dass Empfehlungen oder Entscheidungen, die in der Zukunft getroffen werden, gewinnbringend sein werden. Comgest bietet seinen Kunden keine Steuer- oder Rechtsberatung an, und allen Anlegern wird dringend empfohlen, ihre eigenen Steuer- oder Rechtsberater bezüglich möglicher Investitionen zu konsultieren.

Keine Finanzanalyse

Bei den in dieser Mitteilung enthaltenen Informationen handelt es sich nicht um eine "Finanzanalyse", sondern um eine „Marketingmitteilung“ im Sinne von MIFID II. Das bedeutet, dass diese Marketingmitteilung (a) nicht in Übereinstimmung mit den rechtlichen Anforderungen zur Förderung der Unabhängigkeit von Finanzanalysen erstellt wurde und (b) keinem Verbot des Handels vor der Verbreitung von Finanzanalysen unterliegt.

Wertentwicklung der Vergangenheit

Die Wertentwicklung der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse. Vorausschauende Aussagen, Daten oder Prognosen können sich als unzutreffend erweisen.

Marken- und Index-Haftungsausschluss

Die hier erwähnten Produktnamen, Firmennamen und Logos sind Marken oder eingetragene Marken der jeweiligen Eigentümer.

Änderungen der bereitgestellten Informationen vorbehalten

Alle Meinungen und Einschätzungen geben unsere Einschätzung zum Zeitpunkt der Veröffentlichung dieses Kommentars wieder und können ohne vorherige Ankündigung geändert werden. Die hierin erwähnten Portfoliobestände werden möglicherweise nicht zum Zeitpunkt des Erhalts dieser Publikation gehalten und können sich ohne vorherige Ankündigung ändern.

Beschränkungen der Nutzung der von Informationen

Dieser Kommentar und die darin enthaltenen Informationen dürfen ohne die vorherige schriftliche Zustimmung von Comgest weder ganz noch teilweise vervielfältigt, wiederveröffentlicht, verbreitet, übertragen, ausgestellt oder in sonstiger Weise von Dritten verwertet werden.

Haftungsbeschränkung

Bestimmte in diesem Kommentar enthaltene Informationen stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit jedoch nicht garantiert werden kann. Comgest übernimmt keine Haftung in Bezug auf die Richtigkeit oder Vollständigkeit der Informationen.

Offenlegung der juristischen Personen

Comgest S.A is a portfolio management company regulated by the Autorité des Marchés Financiers and whose registered office is at 17, Comgest S.A. ist eine Vermögensverwaltungsgesellschaft, die der Aufsicht der Autorité des Marchés Financiers unterliegt und ihren Sitz in der 17, Platz Edouard VII, 75009 Paris hat.

Comgest Asset Management International Limited ist eine von der irischen Zentralbank regulierte Wertpapierfirma, die bei der U.S. Securities and Exchange Commission als Anlageberater registriert ist. Ihr eingetragener Sitz befindet sich in 46 St. Stephen's Green, Dublin 2, Irland.

Comgest Italia ist die italienische Niederlassung von Comgest Asset Management International Limited, eingetragen im Mailänder Handelsregister unter der Nr. MI-2587566 und im CONSOB-Register unter der Nr. 191 eingetragen. Ihr eingetragener Sitz befindet sich in der Via Del Vecchio Politecnico 9, 20121, Mailand, Italien.

Comgest Far East Limited wird von der Hong Kong Securities and Futures Commission reguliert. Comgest Asset Management Japan Ltd. unterliegt der Regulierung durch die Financial Service Agency of Japan (registriert beim Kanto Local Finance Bureau (Nr. Kinsho1696)).

Comgest US L.L.C ist als Anlageberater bei der U.S. Securities and Exchange Commission registriert. Comgest Singapore Pte Ltd ist eine zugelassene Fondsverwaltungsgesellschaft und ein steuerbefreiter Finanzberater (für institutionelle und akkreditierte Anleger), der von derMonetary Authority of Singapore reguliert wird.

Die in diesem Dokument aufgeführten Anlageexperten sind entweder bei Comgest S.A., Comgest Asset Management International Limited, Comgest Far East Limited, Comgest Asset Management Japan Ltd. oder Comgest Singapore Pte. Ltd. angestellt.