Investment letter

GLOBALE AKTIEN: IST DER MARKT ZU KONZENTRIERT? CHANCEN ÜBER DEN MAINSTREAM HINAUS ENTDECKEN

16.01.2025

Alexandre Narboni

Analyst / Portfoliomanager

Zak Smerczak

Analyst / Portfoliomanager

Es wird seit einiger Zeit viel darüber gesprochen, dass der Markt zu konzentriert sei. Doch was bedeutet das genau und wie beeinflusst es die Dynamik der globalen Aktienmärkte? Lassen Sie uns die Auswirkungen näher betrachten.

Der US-Aktienmarkt wird zunehmend von nur einer Handvoll Aktien dominiert. Zu Beginn des Jahres 2025 zeigen sich die sogenannten „Magnificent Seven“ (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia und Tesla) trotz eines holprigen Sommers weiterhin stark in ihrer Marktkapitalisierung. Insgesamt machten sie Ende November 2024 mehr als 30 % des S&P 500 und 22 % des MSCI All Country World Index (ACWI) aus 1. Gemeinsam erreichten Nvidia, Microsoft und Apple im Juli 2024 eine beeindruckende Marktkapitalisierung von 8 Billionen US-Dollar. Das entspricht etwa einem Fünftel des US-Aktienmarkts – ein Niveau, das zuletzt in den 1960er Jahren erreicht wurde 2.

Diese Konzentration wird maßgeblich durch den rasanten Aufstieg der Künstlichen Intelligenz (KI) getrieben und weckt Bedenken hinsichtlich der Diversifikation. Als Bottom-up-Stockpicker sind wir diesbezüglich jedoch weniger besorgt. Unser Anlagestil ist nicht an spezifische Sektoren, Regionen oder Benchmarks gebunden. Die globale Aktienstrategie von Comgest blickt über Indizes und die Magnificent Seven hinaus und zielt darauf ab, Anlegern Zugang zu führenden, qualitativ hochwertigen Wachstumsunternehmen zu bieten, die von langfristigen Trends profitieren.

GLEICHES SPIEL ODER NEULAND?

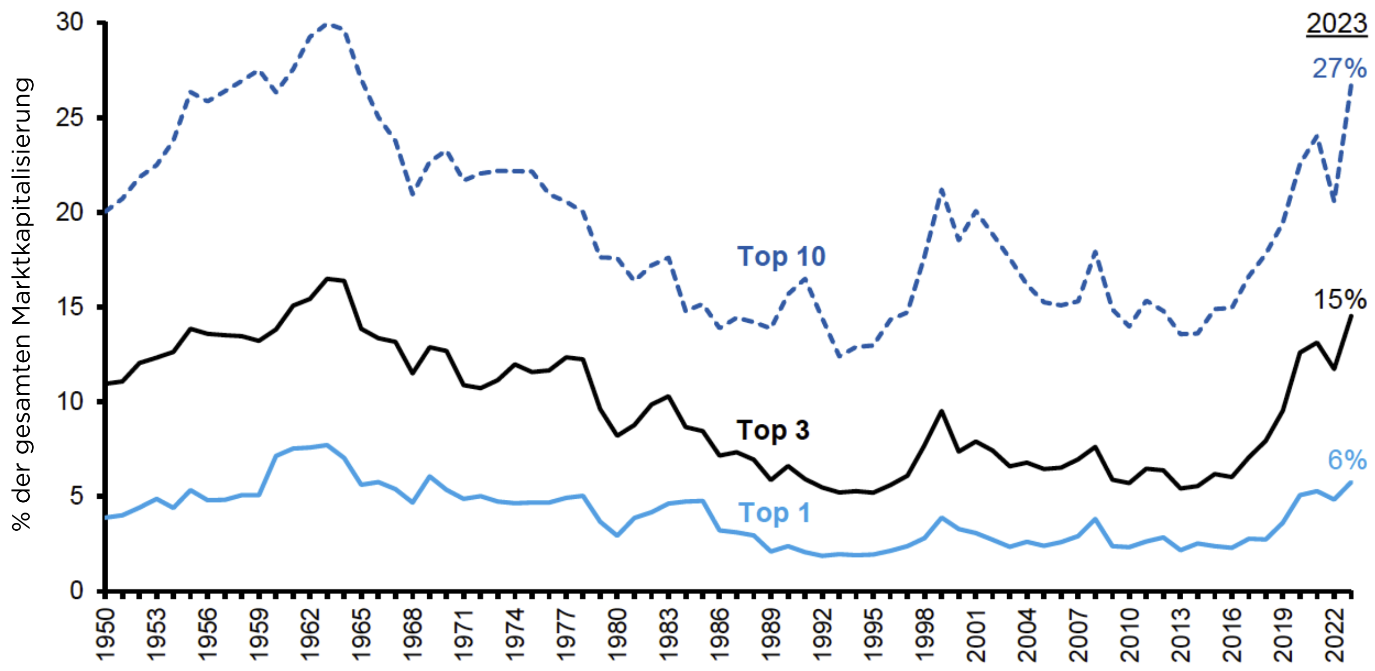

Die Konzentration des US-Marktes ist historisch hoch, wie Abbildung 1 zeigt. Gänzlich neu ist dieses Szenario allerdings nicht. In den frühen 2000er-Jahren lag die Marktkonzentration in Finnland bei über 80 %, wobei die Mobiltelefonmarke Nokia zu ihrem Höhepunkt etwa zwei Drittel der gesamten Marktkapitalisierung des Landes ausmachte. 3Auch in den späten 1990er bis frühen 2000er Jahren war der US-TechSektor mit Web-Startups, die fast ein Drittel des S&P 500 einnahmen, stark konzentriert – bevor die Dotcom-Blase platzte. 4Das Szenario in Zusammenhang mit dem Auf- und Abstieg der Dotcom-Blase war auffällig: Die jährlich kumulierten Renditen des S&P 500 erreichten zwischen 1994 und 1999 23,5 %, um dann zwischen 2000 und 2013 auf 3,6 % zu sinken. Beispiellos ist allerdings die Geschwindigkeit der aktuellen Entwicklungen. Die Gewichtung der Top-10-Aktien im S&P 500 erhöhte sich in nur einem Jahrzehnt (2013 bis 2023) von 14 % auf 27 %. Das Wachstum der Magnificent Seven trug mehr als die Hälfte zum beeindruckenden Anstieg des S&P 500 von 26,3 % im Jahr 2023 bei.

Quelle: Morgan Stanley

DIE VORTEILE DER VIELFALT NUTZEN

Im November 2024 machten die zehn wertvollsten Unternehmen des S&P 500 fast 35 % des gesamten Index aus. 5Doch spiegelt diese Konzentration tatsächlich ihre fundamentale Qualität wider? Diese Unternehmen erwirtschaften tatsächlich einen überproportionalen Anteil der Gesamtgewinne im Index, verglichen mit ihrem Anteil an der Marktkapitalisierung. Das zeigt, dass ihre Marktführerschaft maßgeblich von ihrer Rentabilität untermauert wird.

Ein weiterer Grund für die vorherrschende Konzentration könnte der zunehmende Einfluss des passiven Investierens sein. 6In den vergangenen zwei Jahrzehnten ist der Anteil passiver Anleger am S&P 500 von 18 % auf etwa 26 % gestiegen. 7Bei der Nachbildung eines Index machen sich Anleger oft stark von wenigen Top-Performern abhängig, welche ihr Portfolio erheblich belasten könnten, falls diese Aktien an Schwung verlieren.

Kritisch sehen wir nicht nur die hohe Marktkonzentration, sondern auch die starken Gemeinsamkeiten der führenden Aktien. Acht der zehn größten Performance-Treiber im MSCI ACWI dieses Jahr sind KI-bezogene Unternehmen – einzig Eli Lilly und Berkshire Hathaway stechen als Ausnahme hervor. Im Gegensatz dazu enthält unsere globale Aktienstrategie bei Comgest nur drei KI-Treiber in den Top 10: Microsoft, TSMC und ASML – allesamt etablierte Technologieführer, lange bevor künstliche Intelligenz kommerziell an Bedeutung gewann.

In den letzten Jahren hat die Integration von generativen KI-Tools einen starken Aufschwung erfahren. Unternehmen setzen verstärkt darauf, diese Technologie in ihre Produkte einzubinden, um sich Wettbewerbsvorteile zu sichern oder ihre Marktposition zu festigen. Doch die Zukunft der KI bleibt ungewiss – nicht zuletzt wegen des enormen Datenbedarfs, der hohen Forschungs- und Entwicklungskosten sowie der aufwendigen Schulung von KI-Modellen. Mit der zunehmenden Verbreitung KI-gestützter Produkte dürften zudem Fragen zu Urheberrechten und Datenqualität weiter an Relevanz gewinnen. Angesichts dieser Unsicherheiten sehen wir klare Vorteile in einer breiteren Diversifikation auf andere Wachstumssektoren. Vielfalt kann für eine robuste, widerstandsfähige Performance sorgen und als Puffer gegen mögliche Marktrisiken dienen.

DIVERSIFIZIERTES UND STABILES WACHSTUM

Als aktive Stockpicker setzen wir auf eine fundierte Bottom-up-Analyse, um etablierte Unternehmen mit dauerhaften Wettbewerbsvorteilen zu identifizieren – dazu zählen sichtbares Wachstum, ein solider freier Cashflow, hohe Markteintrittsbarrieren und eine starke Unternehmenskultur. Unser Fokus liegt auf Qualitätsunternehmen, die langfristige Wachstumstrends für sich nutzen können.

In diesem Sinne haben wir unsere globale Aktienstrategie so aufgebaut, dass sie nicht nur Marktführer umfasst, sondern auch zentrale Akteure in essenziellen Sektoren wie dem Gesundheitswesen (22 %) und der kritischen Dateninfrastruktur (10 %). 8Wir suchen nach Unternehmen, die widerstandsfähig sind und unabhängig von geopolitischen oder makroökonomischen Entwicklungen wachsen können. Diese sind zwar oft keine spektakulären Überflieger, aber ihre Stabilität sorgt dafür, dass sie in jedem Marktumfeld beständig performen.

Eine solche Stabilität wird immer wertvoller, da etwa neue regulatorische Anforderungen den Bedarf an verlässlichem Datenmanagement und erweiterten Cybersicherheitslösungen verstärken. Verisk, ein US-amerikanisches Unternehmen für Datenanalyse, kooperiert mit globalen Versicherungsanbietern, um die Ergebnisse bei der Risikobewertung und Schadensbearbeitung zu optimieren. Durch den Einsatz fortschrittlicher Datenanalysen reduziert Verisk Betrugsfälle, analysiert geopolitische Risiken und minimiert so das Risiko für seine Kunden.

Aus unserer Sicht verschaffen Verisks eigene Datensätze dem Unternehmen einen deutlichen Wettbewerbsvorteil. Wir sind der Meinung, dass deren Kunden ohne diese Daten nicht effizient arbeiten können, was Verisk einen klaren Weg zu Resilienz in turbulenten Zeiten ebnet. Zwischen 2008 und 2023 wuchs der Umsatz von Verisk mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 %, was auf stetiges und konsistentes Wachstum hinweist. 9Selbst während der globalen Finanzkrise 2007-2009, als viele Unternehmen weltweit in Schwierigkeiten gerieten, konnte Verisk weiterhin expandieren. Mit einer durchschnittlichen jährlichen Wachstumsrate von 7 % hat das Unternehmen in dieser Zeit seine Fähigkeit unter Beweis gestellt, eine führende Marktposition halten zu können.

Wir sind außerdem der Überzeugung, dass die alternde Weltbevölkerung das Gesundheitswesen zu einem stabilen und vielseitigen Boden für Investments macht. Mit September 2024 leistete Eli Lilly den größten Beitrag zur Nettoperformance unseres Portfolios und trug seit seiner Aufnahme ins Portfolio im Jahr 2017 mit 16 % maßgeblich zum Erfolg bei. 10Das Unternehmen kann auf eine langjährige Erfahrung bei Forschung und Entwicklung in zahlreichen medizinischen Fachbereichen, darunter Diabetes, Onkologie und Immunologie, zurückgreifen. Schon bevor wir die Aktie in unser Portfolio aufnahmen, waren wir überzeugt, dass Eli Lilly – trotz einer damals schwierigen Phase mit auslaufenden Patenten – erhebliches Potenzial für Margensteigerungen bietet.

Heute können wir sagen, dass Eli Lilly unsere Erwartungen weit übertroffen hat. In den vergangenen zehn Jahren hat das Unternehmen seine Margen durch herausragende Leistungen in seinen Kernbereichen gesteigert und zugleich durch Forschung und Entwicklung neue Chancen im schnell wachsenden Adipositas-Markt genutzt. 11Die Erschließung dieses neuen Marktes ist untrennbar mit Eli Lillys Führungsposition im Bereich Diabetes und seinem klaren Wettbewerbsvorteil in diesem Bereich verbunden. Der besorgniserregende Anstieg der globalen Adipositas-Rate – inzwischen ist etwa jeder achte Mensch weltweit betroffen – hat Eli Lilly die Möglichkeit eröffnet, eine maßgebliche Rolle bei Behandlungsmöglichkeiten zu spielen.

DIE NACHHALTIGKEIT DES WACHSTUMS

Umwelt-, Sozial- und Governance-Kriterien (ESG) sind ein ebenfalls wesentlicher Bestandteil unseres Investmentansatzes. Wir betrachten diese Faktoren nicht nur aus ethischen oder philosophischen Gründen, sondern weil wir davon überzeugt sind, dass sie die Qualität unserer langfristigen Investitionsentscheidungen verbessern. Diese umfassende, über die finanziellen Kennzahlen hinausgehende Einschätzung fließt direkt in unsere fundamentalen Analysen ein und ermöglicht tiefere Einblicke in das langfristige Potenzial und die Erfolgsaussichten eines Unternehmens.

Eine neue Position in unserem Portfolio ist Copart – ein OnlineAuktionsmarktplatz für Autos. Copart hat eine Marktkapitalisierung von 50 Milliarden US-Dollar erreicht, indem das Unternehmen Fahrzeuge abschleppt und lagert, die von Versicherungen als „wirtschaftlicher Totalschaden“ eingestuft wurden. Dank seiner engen Beziehungen zu Kfz-Versicherern und einem weitreichenden Netzwerk an Schrottplätzen hat Copart erhebliche Markteintrittsbarrieren für neue Konkurrenten aufgebaut. Zudem betrachten wir Copart als ein Unternehmen, das sich der Kreislaufwirtschaft verschrieben hat und eine positive Umweltbilanz vorweisen kann. Dies verschafft einen klaren Wettbewerbsvorteil gegenüber seinen Mitbewerbern.

Dank unseres ganzheitlichen Ansatzes und der Integration nichtfinanzieller Analysen sind wir in der Lage, die Qualität der Unternehmen in unserem Comgest-Portfolio besser zu beurteilen. Auf dieser Basis verfolgen wir das Ziel, unseren Kunden langfristig überdurchschnittliche, risikoadjustierte Renditen zu bieten.

Wir konzentrieren uns dabei auf die potenziellen Auswirkungen von ESGAspekten auf Qualität und Wachstum - über einen Zeitraum von fünf Jahren. Für jede unserer Positionen führen wir diese Analysen laufend durch.

FOKUS AUF ZUKÜNFTIGES WACHSTUM

Unser Investment-Team rund um den Globus arbeitet eng zusammen, um unentdeckte Wachstumschancen zu identifizieren und Unternehmen in verschiedensten Märkten abzudecken. Dieser kooperative, partnerschaftliche Ansatz ist noch entscheidender, wenn die Konzentration am globalen Aktienmarkt weiterhin zunimmt. Der Rücksetzer letzten Sommer hat einmal mehr die Notwendigkeit einer breiteren Diversifikation verdeutlicht.

Obwohl wir in unserer globalen Aktienstrategie auch einige der Magnificent Seven Aktien halten, ermöglicht unser Bottom-up-Ansatz, in qualitativ hochwertige Unternehmen aus unterschiedlichsten Sektoren zu investieren. Dabei legen wir großen Wert auf eine zukunftsorientierte Perspektive und disziplinierte Bewertungen. Wir sind überzeugt, dass unser Portfolio von einer Vielzahl langfristiger Wachstumsfaktoren profitiert. Mit fast 40 Jahren Erfahrung streben wir danach, resiliente Portfolios zu schaffen, die unter allen Marktbedingungen nachhaltiges und langfristiges Ertragswachstum generieren.

HAUPTRISIKEN

- Investieren birgt Risiken, einschließlich des möglichen Verlusts des investierten Kapitals.

- Der Wert aller Investitionen sowie die daraus erzielten Erträge können sowohl sinken als auch steigen.

- Änderungen der Wechselkurse können sich negativ auf den Wert Ihrer Investition und die Höhe der erhaltenen Einkünfte auswirken.

- Schwellenmärkte können volatiler und weniger liquide sein als entwickeltere Märkte, wodurch sie mit höheren Risiken verbunden sein können.

REFERENZEN

1 Quelle: Comgest/Factset, Stand der Daten 23. Dezember 2024. ↩︎

2 Chisholm, Denise. “ Stock Market Outlook July 2024: Is the Stock Market Too Concentrated?” Fidelity, 24. Juli 2024. ↩︎

3 Mauboussin, Michael J., und Daniel Callahan. “ Stock Market Concentration - How Much Is Too Much?” Morgan Stanley, 4. Juni 2024. ↩︎

4 Robert Milano, Chris Marx. “ So Why Don’t You Own It?” Alliance Bernstein, 27. August 2024. ↩︎

5 “ Is the S&P 500 Too Concentrated?” Goldman Sachs, 21. März 2024. ↩︎

6 “ Passive Investing and the Rise of Mega-Firms.” London School of Economics and Political Science. 19. November 2024. ↩︎

7 Kostin, David, Ben Snider, Ryan Hammond, Jenny Ma, und Daniel Chavez. “ The Rise of Passive Ownership across the S&P 500 and Its Impact on Company Valuation and Performance.” Goldman Sachs, 1. November 2024. ↩︎

8 Comgest, Prozentsatz der Portfoliopositionen im Verhältnis zum angegebenen Thema, Stand 31. August 2024. ↩︎

9 Quelle: Comgest, Stand 31. August 2024. ↩︎

10 Quelle: Comgest / FactSet Finanzdaten und Analysen, sofern nicht anders angegeben. Daten zum 30.09.2024 in EUR. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Comgest verwendet ein Buy-and-Hold-Beitragsmodell, das eine holdingsbasierte Analyse unter Verwendung der Anfangsgewichtungen der Wertpapiere und ihrer Renditen zur Berechnung der Beiträge vornimmt. Die Renditen werden daher nicht aus der tatsächlichen Portfoliorendite abgeleitet und stimmen möglicherweise nicht mit der Performanceberechnung überein, die auf dem Nettoinventarwert (NAV) basiert. Die Gesamtrendite wird unter Berücksichtigung des Einstiegs- oder Austrittsdatums einer Aktie während des Zeitraums berechnet, falls relevant. Die durchschnittliche Gewichtung wird über den gesamten Zeitraum berechnet und nicht nur in Übereinstimmung mit der Präsenz einer Aktie im Portfolio. Die oben genannten Aktienpositionen dienen nur zu Informationszwecken, können sich ändern und stellen keine Empfehlung zum Kauf oder Verkauf der Wertpapiere dar. ↩︎

11 Fry, Erika. “ How Eli Lilly Went from Pharmaceutical Slowpoke to $791 Billion Juggernaut.” Fortune, 5. August 2024. ↩︎

WICHTIGE INFORMATIONEN

Dieses Dokument wurde nur für professionelle/qualifizierte Anleger erstellt und darf nur von diesen Anlegern verwendet werden. Anleger sollten vor einer Anlageentscheidung das Basisinformationsblatt und den Verkaufsprospekt lesen, die weitere Informationen zu den Risiken einer Anlage und den Eigenschaften und Zielen des jeweiligen Fonds enthalten. Diese Dokumente können in elektronischer Form auf der Webseite comgest.com in deutscher Sprache abgerufen werden. Comgest kann jederzeit beschließen, die für den Vertrieb getroffenen Vereinbarungen zu beenden. Die Richtlinien von Comgest für den Umgang mit Beschwerden (die eine Zusammenfassung der Anlegerrechte und Informationen über Rechtsbehelfsmechanismen im Falle eines Rechtsstreits enthalten) sind in deutscher Sprache auf unserer Website comgest.com im Abschnitt zu den Fonds-Details abrufbar. Informationen über die nachhaltigkeitsrelevanten Aspekte der Comgest Fonds gemäß der Verordnung (EU) 2019/2088 stehen unter www.comgest.com/de/sustainability/esg zur Verfügung, wobei bei einer Anlageentscheidung neben diesen Aspekten alle Eigenschaften oder Ziele des jeweiligen Fonds berücksichtigt werden sollten.

Keine Anlageberatung

Dieser Kommentar dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Er sollte nicht als Aufforderung zum Kauf oder als Angebot zum Verkauf eines Wertpapiers angesehen werden. Er berücksichtigt nicht die besonderen Anlageziele, Strategien, den steuerlichen Status oder den Anlagehorizont eines jeden Anlegers.

Keine Anlageempfehlung

Die Erörterung bestimmter Unternehmen ist nicht als Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers/einer bestimmten Anlage zu verstehen. Die besprochenen Unternehmen repräsentieren nicht alle Investitionen der Vergangenheit. Es sollte nicht davon ausgegangen werden, dass eine der besprochenen Investitionen gewinnbringend war oder sein wird, oder dass Empfehlungen oder Entscheidungen, die in der Zukunft getroffen werden, gewinnbringend sein werden. Comgest bietet seinen Kunden keine Steuer- oder Rechtsberatung an, und allen Anlegern wird dringend empfohlen, ihre eigenen Steuer- oder Rechtsberater bezüglich möglicher Investitionen zu konsultieren.

Keine Finanzanalyse

Bei den in dieser Mitteilung enthaltenen Informationen handelt es sich nicht um eine "Finanzanalyse", sondern um eine „Marketingmitteilung“ im Sinne von MIFID II. Das bedeutet, dass diese Marketingmitteilung (a) nicht in Übereinstimmung mit den rechtlichen Anforderungen zur Förderung der Unabhängigkeit von Finanzanalysen erstellt wurde und (b) keinem Verbot des Handels vor der Verbreitung von Finanzanalysen unterliegt.

Wertentwicklung der Vergangenheit

Die Wertentwicklung der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse. Vorausschauende Aussagen, Daten oder Prognosen können sich als unzutreffend erweisen.

Marken- und Index-Haftungsausschluss

Die hier erwähnten Produktnamen, Firmennamen und Logos sind Marken oder eingetragene Marken der jeweiligen Eigentümer.

S&P Dow Jones Indices LLC ("SPDJI"). S&P ist eine eingetragene Marke von S&P Global („S&P“); Dow Jones ist eine eingetragene Marke von Dow Jones Trademark Holdings LLC ("Dow Jones"). Diese Marken wurden für die Verwendung durch SPDJI lizenziert und für bestimmte Zwecke von Comgest unterlizenziert. Der Fonds von Comgest wird nicht von SPDJI, Dow Jones und S&P oder ihren jeweiligen verbundenen Unternehmen gesponsert, unterstützt, verkauft oder beworben, und keine dieser Parteien gibt eine Zusicherung hinsichtlich der Ratsamkeit einer Anlage in den Fonds ab, noch übernehmen sie eine Haftung für etwaige des Index.

MSCI-Daten dürfen nur für den internen Gebrauch verwendet, nicht vervielfältigt oder in irgendeiner Form weiterverbreitet werden und nicht als Grundlage für einen Bestandteil von Finanzinstrumenten, Produkten oder Indizes verwendet werden. Keine der MSCI-Informationen stellt eine Anlageberatung oder eine Empfehlung dar, irgendeine Art von Anlageentscheidung zu treffen (oder zu unterlassen), und darf nicht als solche betrachtet werden. Historische Daten und Analysen sollten nicht als Hinweis oder Garantie für zukünftige Performanceanalysen, Prognosen oder Vorhersagen verstanden werden. Die MSCI-Informationen werden in der vorliegenden Form zur Verfügung gestellt, und der Nutzer dieser Informationen trägt das gesamte Risiko der Nutzung dieser Informationen. MSCI, jedes seiner verbundenen Unternehmen und jede andere Person, die an der Zusammenstellung, Berechnung oder Erstellung von MSCI-Informationen beteiligt ist oder damit in Verbindung steht (zusammen die "MSCI-Parteien"), lehnt ausdrücklich jede Gewährleistung (einschließlich, aber nicht beschränkt auf die Gewährleistung der Originalität, Genauigkeit, Vollständigkeit, Aktualität, Nichtverletzung von Rechten, Marktgängigkeit und Eignung für einen bestimmten Zweck) in Bezug auf diese Informationen ab. Ohne das Vorstehende einzuschränken, haftet eine MSCI-Partei in keinem Fall für direkte, indirekte, besondere, zufällige, strafende oder Folgeschäden (einschließlich, aber nicht beschränkt auf entgangene Gewinne) oder sonstige Schäden. ( www.mscibarra.com).

Änderungen der bereitgestellten Informationen vorbehalten

Alle Meinungen und Einschätzungen geben unsere Einschätzung zum Zeitpunkt der Veröffentlichung dieses Kommentars wieder und können ohne vorherige Ankündigung geändert werden. Die hierin erwähnten Portfoliobestände werden möglicherweise nicht zum Zeitpunkt des Erhalts dieser Publikation gehalten und können sich ohne vorherige Ankündigung ändern.

Beschränkungen der Nutzung der von Informationen

Dieser Kommentar und die darin enthaltenen Informationen dürfen ohne die vorherige schriftliche Zustimmung von Comgest weder ganz noch teilweise vervielfältigt, wiederveröffentlicht, verbreitet, übertragen, ausgestellt oder in sonstiger Weise von Dritten verwertet werden.

Haftungsbeschränkung

Bestimmte in diesem Kommentar enthaltene Informationen stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit jedoch nicht garantiert werden kann. Comgest übernimmt keine Haftung in Bezug auf die Richtigkeit oder Vollständigkeit der Information.

Offenlegung der juristischen Personen

Comgest S.A. ist eine Vermögensverwaltungsgesellschaft, die der Aufsicht der Autorité des Marchés Financiers unterliegt und ihren Sitz in der 17, Platz Edouard VII, 75009 Paris hat.

Comgest Asset Management International Limited ist eine von der irischen Zentralbank regulierte Wertpapierfirma, die bei der U.S. Securities and Exchange Commission als Anlageberater registriert ist. Ihr eingetragener Sitz befindet sich in 46 St. Stephen's Green, Dublin 2, Irland.

Comgest Italia ist die italienische Niederlassung von Comgest Asset Management International Limited, eingetragen im Mailänder Handelsregister unter der Nr. MI-2587566 und im CONSOB-Register unter der Nr. 191 eingetragen. Ihr eingetragener Sitz befindet sich in der Via Del Vecchio Politecnico 9, 20121, Mailand, Italien.

Comgest Far East Limited wird von der Hong Kong Securities and Futures Commission reguliert. Comgest Asset Management Japan Ltd. unterliegt der Regulierung durch die Financial Service Agency of Japan (registriert beim Kanto Local Finance Bureau (Nr. Kinsho1696)).

Comgest US L.L.C ist als Anlageberater bei der U.S. Securities and Exchange Commission registriert. Comgest Singapore Pte Ltd ist eine zugelassene Fondsverwaltungsgesellschaft und ein steuerbefreiter Finanzberater (für institutionelle und akkreditierte Anleger), der von der Monetary Authority of Singapore reguliert wird.

Die in diesem Dokument aufgeführten Anlageexperten sind entweder bei Comgest S.A., Comgest Asset Management International Limited, Comgest Far East Limited, Comgest Asset Management Japan Ltd. oder Comgest Singapore Pte. Ltd. angestellt.