Sie besuchen Deutschland

Wenn das nicht korrekt ist,

Wenn das nicht korrekt ist,

01.03.2023

Der organische Prozess des Alterns ist in den Köpfen der Anleger verankert, aber Unternehmen altern nicht wie wir selbst.

Das Lindy‘sche Gesetz erklärt einen Anti-Alterungs-Prozess für Unternehmen – je länger sie bereits existieren, desto länger werden sie wohl auch fortbestehen. Dies beschreibt auch die Lebensdauer der Wachstumspfade der „Marathonläufer“-Unternehmen in unseren Portfolios. Sie bilden die Grundlage für die Performance, die wir für unsere Kunden erzielen.

Investitionen in junge Unternehmen und bahnbrechende Technologien andererseits können mit einem hohen Risiko des Scheiterns verbunden sein.

Am 17. Mai 1993 stellte der Astrophysiker Richard Gott aus Princeton eine Liste aller damaligen Broadway- und Off-Broadway-Shows zusammen und notierte darüber hinaus, wann sie in New Yorks berühmtem Theaterviertel zum ersten Mal aufgeführt wurden.1Allein auf der Grundlage, wie lange eine Show bereits lief, stellte er eine Vorhersage auf, „wie lange ebendiese Shows zukünftig noch laufen würden“.2Letztendlich lag Gott mit seinen Vorhersagen richtig – mit einer Genauigkeit von 95 %.3Gott veranschaulichte damit seine Theorie, dass sich alles, was wir „zufällig“ beobachten, wahrscheinlich in der Mitte seines „Lebenszyklus“ befinde.

Statistiker und Mathematiker nennen den Prozess, bei dem die Lebenserwartung von anorganischen Dingen mit dem Alter steigt: Lindy‘s Gesetz

Abgesehen von Broadway-Shows wurde Gotts Theorie auf philosophische Ideen in Bezug auf Politik, Religion und sogar das Schicksal der Menschheit sowie auf unvergängliche Gegenstände wie Kunst, Technologie und alltägliche Erfindungen angewandt. Nehmen wir als Beispiel Bücher. In der Verlagsbranche gilt die goldene Regel, dass ein Buch, welches seit mehr als einem Jahrzehnt im Umlauf ist und sich erfolgreich verkauft, noch mindestens ein weiteres Jahrzehnt erfolgreich bleiben kann. Wenn das Buch dann weitere 10 Jahre tatsächlich erfolgreich ist, erhöht sich seine Erfolgsperspektive um weitere 20 Jahre. Denken Sie an die Bücher des Wirtschaftswissenschaftlers Benjamin Graham über das Investieren, wie z. B. „Security analysis“ oder „The intelligent investor“, die erstmals 1934 bzw. 1948 veröffentlicht wurden und nach wie vor zur Basisliteratur zählen und damit erfolgreich sind.

Wenn wir dies mit langfristigen, auf Qualität ausgerichteten Wachstumsinvestoren wie Comgest in Verbindung bringen, beurteilen unsere Kunden und potenziellen Kunden die mögliche Nachhaltigkeit unserer Anlageergebnisse, indem sie die bisherige Performance verfolgen. Dabei wird eine längere Erfolgsbilanz von potenziellen Kunden mehr geschätzt als eine kürzere. Die Nachhaltigkeit einer Erfolgsbilanz kann als proportional zu ihrer Vergangenheit betrachtet werden – ob sie nun erfolgreich oder erfolglos war. Aus diesem Grund erachten wir eine langfristige Erfolgsbilanz in unserer schnelllebigen Investmentbranche als so wichtig. Das ist auch der Grund, warum institutionelle Anleger in der Regel kein Kapital in Anlageinstrumente mit einer Erfolgsbilanz von weniger als fünf Jahren investieren. Deren Langlebigkeit ist noch nicht erwiesen.

Auch wenn man mit der Zeit die Erfolgsbilanz eines Portfolios besser einschätzen kann, wird dies manchmal durch eine kurzfristige Brille betrachtet. Denn: Organisches Leben, wie jenes der Menschen, hat offensichtlich eine begrenzte Lebensspanne. Ganz gleich wie gesund unsere Lebensweise oder welche Fortschritte die Medizin auch machen mag, die Lebenserwartung des Menschen bleibt begrenzt. Dieses Gefühl der Endlichkeit ist so tief in unsere Denkweise verankert, dass wir dazu neigen, zu glauben, dass alles auf der Erde so altert wie wir. Aber diese Annahme ist falsch.

Statistiker und Mathematiker haben ein Gesetz etabliert, um den Prozess zu beschreiben, bei dem die Lebenserwartung von Anorganischem – anders als beim Menschen – mit dem Alter steigt: Lindy‘s Gesetz.4

Die Anwendung des Lindy‘schen Gesetzes auf unsere Branche würde bedeuten, dass bestimmte Unternehmen aufgrund ihres langen Bestehens eine lange Zukunft haben könnten. Als langfristige Investoren in Qualitätsunternehmen hilft uns diese Theorie, die Langlebigkeit und Wachstumsdauer eines Unternehmens zu beurteilen.

Unternehmen haben – im Gegensatz zu Menschen, Milch oder allem Vergänglichem – kein Verfallsdatum. Viele von ihnen sind weit über die Lebenszeit ihrer Gründer, Führungskräfte und Mitarbeiter hinaus aktiv, andere nicht. Es ist somit ein darwinistischer Prozess: Je länger ein Unternehmen tätig ist, desto größer sind seine Chancen, auch in Zukunft zu überleben. Das vielleicht beste Beispiel für ein Unternehmen, das nach der Lindy‘schen Regel altert, ist Kongo-Gumi. Das am längsten ununterbrochen operierende Unternehmen der Welt war 14 Jahrhunderte lang auf den Bau japanischer buddhistischer Tempel spezialisiert, bis es schließlich von einem anderen Unternehmen übernommen wurde.5

Lindy‘s Gesetz in Aktion: Kongo-Gumi, ein japanischer Tempelbauer, war 14 Jahrhunderte lang ununterbrochen in Betrieb, bevor es von einem anderen Unternehmen aufgekauft wurde

Andere Beispiele sind Marken, die seit mehr als 100 Jahren in der Schönheitsbranche (L‘Oréal) oder seit fast 50 Jahren in der IT-Branche (Microsoft) erfolgreich sind. Beide Unternehmen sind nach wie vor wettbewerbsfähig und dominieren ihre Märkte. Wir behaupten, dass sie nach Lindy‘s Gesetz altern, d. h. rückwärts und florierend. Wir nennen diese Unternehmen „Marathonläufer“, weil sie über sehr lange Zeiträume hinweg konstant wachsen. Das sind die Arten von Unternehmen, nach denen wir bei Comgest kontinuierlich Ausschau halten.

Im Gegensatz dazu neigt der Großteil der Investmentbranche dazu, sich für junge Unternehmen, bahnbrechende Technologien oder das nächste „große Ding“ zu begeistern. Der ARK Innovation Exchange Traded Fund (ETF)6 ist ein Beispiel dafür, das 2020 während der Covid-19-Pandemie zu Ruhm gelangte. Sein Nettoinventarwert hat sich zwischen März 2020 und Februar 2021 dank Investitionen in Technologien wie „genomische Sequenzierung, adaptive Robotik, Energiespeicherung, künstliche Intelligenz (KI) und Blockchain“7 mehr als vervierfacht. Im Februar 2022 hatte der ARK Innovation ETF jedoch alle seine Gewinne verloren – nach nur einem Jahr.

Der Aufstieg und Fall des ARK Innovation ETF zeigt, dass Investitionen in junge Unternehmen ohne eine lange und erfolgreiche Vergangenheit eine sehr schmerzhafte Übung sein können. Viele dieser jungen Unternehmen haben vielleicht gerade deshalb keine lange Zukunft, weil sie noch keine lange Historie bzw. Track Record aufbauen konnten. Es kann sein, dass bahnbrechende Technologien oder das nächste „große Ding“ einfach scheitern oder dass ein etablierter Marktteilnehmer die neuen Marktchancen ergreift. Der Erfolg von Microsoft auf den SaaS- und Cloud-Märkten beispielsweise ist das Ergebnis der „Winner takes all“-Regel, die einen positiven Kreislauf beschreibt, bei dem ein bereits erfolgreiches und großes Unternehmen noch größer und stärker wird. Das ist die Quintessenz von Lindy‘s Gesetz.

Die Lindy‘sche Regel scheint im Widerspruch zur Finanztheorie zu stehen. Sie besagt zum Beispiel, dass die Periode des Wettbewerbsvorteils (CAP) – in der ein Unternehmen Investitionsrenditen erwirtschaftet, die seine Kapitalkosten übersteigen – begrenzt sei.8

Viele Anleger glauben an die „Mean Reversion“ im Leben einer Aktie, die für die Investmentbranche grundlegend ist. Sie bezeichnen sie als die „Anlegeruhr“. Diese steuert die unermüdlichen Bemühungen vieler Marktteilnehmer, nach vielversprechenden Anlagen zu suchen und Gewinne in Aktien mitzunehmen. Diese Aktien werden in der Regel nur für einen relativ kurzen Zeitraum gehalten, bevor die Gewinne und der Aktienkurs voraussichtlich wieder fallen werden.

Quelle: Medium; Merrill Lynch (2021).

Doch sowohl die Mean Reversion, die CAP-Theorie als auch die Anlegeruhr versagen manchmal gewaltig bei der Vorhersage der Zukunft eines Unternehmens. In den letzten 40 Jahren ist der Gewinn je Aktie von L‘Oréal um 11 % pro Jahr und die Dividende um 14 % gestiegen.9Heute erscheint das Unternehmen stärker denn je, nachdem es erfolgreiche Geschäfte in den USA und China sowie wachsende E-Commerce-Lösungen aufgebaut hat. Zu seiner Gründung im Jahr 1909 handelte es sich bei L‘Oréal noch um ein französisches Unternehmen für Haarfarben mit nur einem Produkt. Geleitet wurde die Firma von Eugène Schüller, einem jungen Chemiker, der die innovativen Farbstoffe erfand und an Pariser Friseure verkaufte. Heute ist L‘Oréal ein globales Powerhouse für unzählige Schönheitsmarken.

Marathonläufer wie L‘Oréal veranschaulichen, dass die Finanztheorie und gängige Anlageüberzeugungen erheblich voneinander abweichen können, wenn es um den Wachstumspfad eines Unternehmens geht. Nach der Lindy‘schen Regel dürften die 114 Jahre historischer Erfahrung von L‘Oréal das Wachstum des Unternehmens noch viele Jahrzehnte lang aufrechterhalten.

Dennoch wäre es weit hergeholt zu behaupten, dass jedes Traditionsunternehmen allein aufgrund seiner erfolgreichen Geschichte auch in Zukunft erfolgreich sein wird. Ebenso wenig können wir davon ausgehen, dass jedes junge Unternehmen scheitern wird, nur weil es nicht über eine erfolgreiche und lange Vergangenheit verfügt. Das wäre eine zu vereinfachende, engstirnige und statische Interpretation von Lindy‘s Gesetz. Selbst die Vorhersage von Richard Gott war eben „nur“ zu 95 % zutreffend.

Gelegentlich gibt es natürlich auch einen Ausreißer – wie Microsoft. Der Aufstieg des 1974 gegründeten Unternehmens erfolgte zeitgleich mit dem Niedergang des 1911 gegründeten Technologiegiganten IBM. Einst das größte IT-Unternehmen mit einer etablierten und äußerst erfolgreichen Vergangenheit, begann IBM in den späten 1980er und 1990er Jahren zu schwächeln, da es nicht in der Lage war, Innovationen einzuführen und sich an die PC-Revolution anzupassen – angetrieben von seinem viel jüngeren Konkurrenten, dem Windows-Betriebssystem und der Bürosoftware von Microsoft.

Um ein dynamisches und nachhaltiges langfristiges Wachstum zu erzielen, sucht Comgest das richtige Gleichgewicht zwischen Marathonläufern und etablierten Unternehmen mit geringer oder mittlerer Marktkapitalisierung

Comgest ist nach wie vor extrem vorsichtig, wenn es darum geht, sich an den Börsengängen junger und unerprobter Unternehmen zu beteiligen, die oft Geld aufnehmen, um mit größeren Unternehmen zu konkurrieren. Aufgrund ihrer Unerfahrenheit und der fehlenden Unternehmensgröße und Erfolgsbilanz ist es schwierig, zum einen zu bestimmen, wie nachhaltig ihr Geschäft in der Zukunft sein wird, und zum anderen eine 5-Jahres-Prognose mit einem hohen Maß an Gewissheit zu erstellen. Daher versuchen wir vielmehr, das richtige Gleichgewicht zwischen Marathonläufern und etablierten Small- und Mid Cap-Unternehmen zu finden, um ein dynamisches und nachhaltiges langfristiges Wachstum zu erzielen, anstatt in sehr junge und unerfahrene Unternehmen ohne Track Record zu investieren.

Unser Portfolio kann sich jedoch nicht nur auf Belege aus einer erfolgreichen Vergangenheit stützen. Marathonläufer können manchmal abstürzen, wie im Fall von Tesco in Großbritannien in den 2010er Jahren und, wie oben erwähnt, IBM in den 1990er Jahren. Dies ist ein zentrales Thema für unseren langfristigen Qualitätswachstumsansatz, den Comgest Portfoliomanager und Analyst Alistair Wittet in einem Comgest White Paper aus dem Jahr 2018 mit dem Titel „Wenn das Wachstum ausbleibt“10beschrieben hat. Am Beispiel von Tesco zeigt Wittet auf, wie langfristig orientierte Wachstumsinvestoren wie Comgest bestimmte „Red Flags“ erkennen können, die auf einen zukünftigen Wachstumsstillstand von „Marathonläufern“ hinweisen könnten – um auszusteigen, bevor es zu spät ist.

Für Wachstumsinvestoren stellt die Lindy‘sche Regel eine Verbindung zwischen der Dauer der Erfolgsbilanz eines Unternehmens und der potenziellen Dauer des künftigen Wachstums her

Für Wachstumsinvestoren stellt die Lindy‘sche Regel eine Verbindung zwischen der Länge der Erfolgsbilanz eines Unternehmens und der potenziellen Dauer des künftigen Wachstums her. Für Wachstumsinvestoren bestätigt es den enormen Wert langer und beständiger historischer Wachstumsbilanzen von Marathonläufern, welche durch die Kurzfristigkeit der Aktienmärkte oft unterschätzt werden. Bei Comgest prüfen wir diese Historien im Detail, um auf unserer eigenen 20- und 30-jährigen Erfolgsbilanz als Investor in L‘Oréal und Microsoft auf, um Prognosen für die nächsten fünf Jahre mit einem hohen Maß an Vorhersehbarkeit aufstellen zu können.

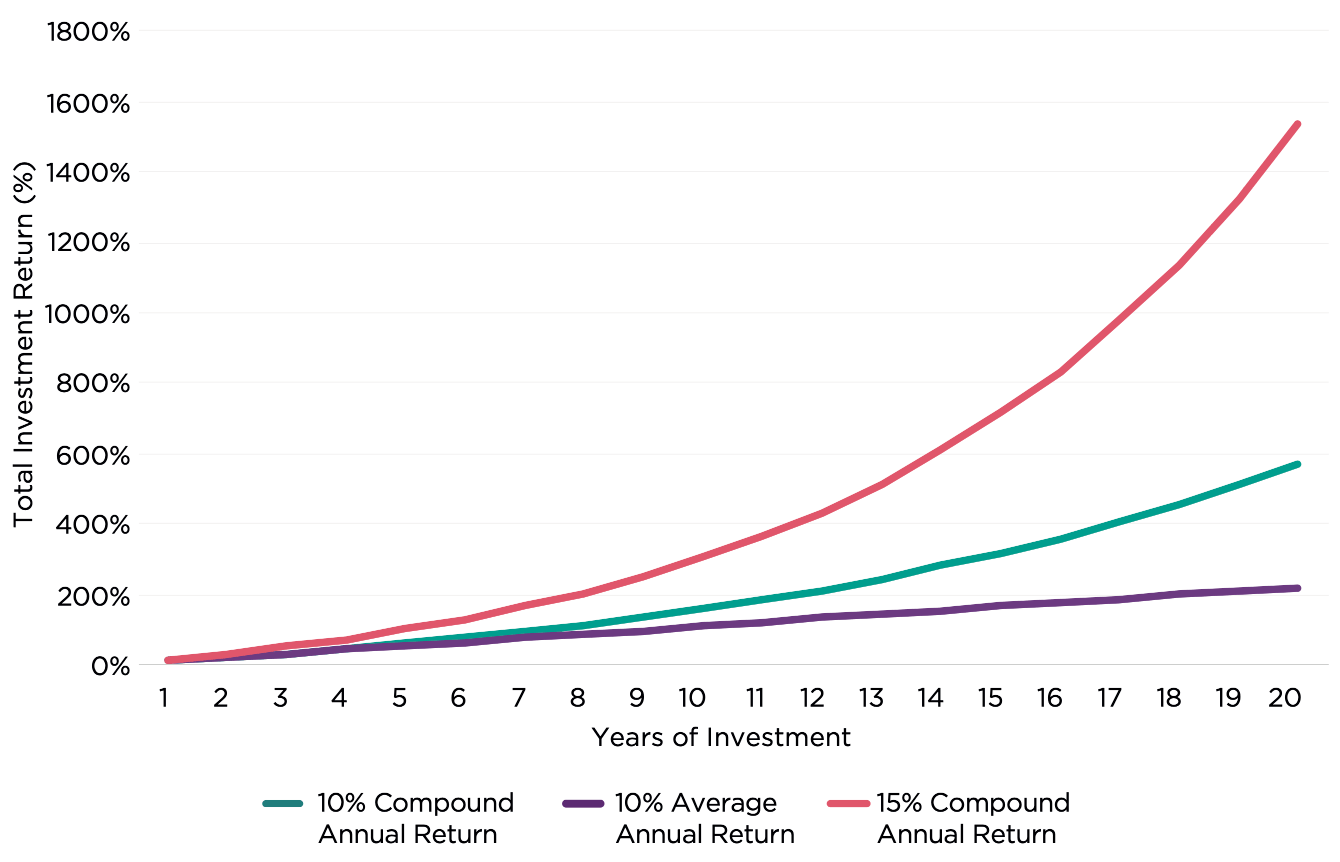

Die grundlegende Alpha-Quelle in den Portfolios von Comgest ist der sogenannte „Zinseszinseffekt“ (auch „Compounding“-Effekt genannt) herausragender Unternehmen, die über einen langen Zeitraum hinweg stark wachsen. Der Zinseszinseffekt nimmt mit der Zeit exponentiell zu. Als Wachstumsinvestor arbeitet daher die Zeit zu unseren Gunsten, wenn es uns gelingt, die richtigen Unternehmen zu identifizieren und langfristig in sie zu investieren. Dies ist die Grundlage für die Renditen, die wir für unsere Kunden erzielen.11

Die Informationen dienen nur zur Veranschaulichung. Alle Investitionen sind mit Risiken verbunden, einschließlich des Verlusts des Kapitals. Quelle: Comgest; die Gesamtrendite ist die Rendite, die in der Regel als Prozentsatz ausgedrückt wird und die den kumulativen Effekt darstellt, den eine Reihe von Gewinnen oder Verlusten auf einen ursprünglichen Kapitalbetrag über einen bestimmten Zeitraum hat. Zinseszinserträge werden in der Regel auf Jahresbasis ausgedrückt, d.h. der angegebene Prozentsatz entspricht der annualisierten Rate, mit der das Kapital im Laufe der Zeit verzinst wurde.

Abbildung 2 veranschaulicht den Vorteil des Zinseszinseffekts, indem eine hypothetische Rendite von 10 % und 15 % über 20 Jahre mit einer durchschnittlichen Rendite von 10 % pro Jahr über denselben Zeitraum verglichen wird. Die Differenz zwischen der rosafarbenen und der grünen Linie, die die Zinseszinsrenditen darstellen, und der violetten Linie, die die Durchschnittsrendite abbildet, verdeutlicht den Zinseszinseffekt.

Unternehmen können Gewinnwachstum durch folgende Maßnahmen langfristig aufrechterhalten: 1) Marktanteile in bestehenden Märkten gewinnen; 2) in neue geografische Regionen, Innovationen, neue Produkte oder Vertriebskanäle investieren; oder 3) in ähnliche Märkte expandieren. Investitionen dieser Art, ob durch organisches Wachstum oder durch Übernahmen, sind dann erfolgreich, wenn sie die Stärke eines Unternehmens erhöhen und damit seine Lebenserwartung und sein Wachstum verlängern. So werden Unternehmen zu Marathonläufern.

Innerhalb der Produktpalette von Comgest stimmen unsere Compounder-Strategien so gut wie vollständig mit den Prinzipien von Lindy‘s Gesetz überein. Diese Portfolios sind ausschließlich den „Marathonläufern“ gewidmet. Für diese Strategien suchen wir nach den qualitativ hochwertigsten Unternehmen mit der längsten Wachstumsdauer.

Im Vergleich zu unseren traditionellen Qualitätswachstums-Portfolios konzentrieren sich unsere Compounder-Strategien noch stärker auf die Dauerhaftigkeit des Wachstums im Zeitverlauf und weniger auf die absolute Höhe des Wachstums. Im Gegensatz zu unseren traditionellen Large Cap-Strategien wird von unseren Marathonläufern beispielsweise nicht erwartet, dass sie über unseren 5-Jahres-Prognosezeitraum ein jährliches EPS-Wachstum von mindestens 10 % erzielen. Sie müssen uns jedoch eine sehr deutliche Vorstellung davon geben, wie sie ihren Wachstumspfad weit über den 5-Jahres-Prognosezeitraum hinaus verfolgen werden.

Folglich wird der Zinseszinseffekt durch die lange Haltedauer der Aktien und die lange Wachstumsduration für die Renditegleichung unserer Compounder-Strategien noch wichtiger als für unsere anderen Comgest-Qualitätswachstumsstrategien. Dies wird durch die sehr niedrige Umschlaghäufigkeit unserer Compounder-Strategien belegt.

Die vor dreieinhalb Jahren aufgelegte Paneuropäische Compounder Aktienstrategie („Pan Europe Compounders“)12war unsere erste Compounder-Strategie. Ende Dezember 2022 lag die Umschlagshäufigkeit des Portfolios bei 6 % seit Auflegung und damit unter der unserer traditionellen europäischen Strategien.13Im gleichen Zeitraum wiesen unsere „Paneuropäische Large Cap-Aktienstrategie“ und unsere „Paneuropäische Small Cap-Aktienstrategie“ eine Umschlagshäufigkeit von 10 % bzw. 21 % auf.14

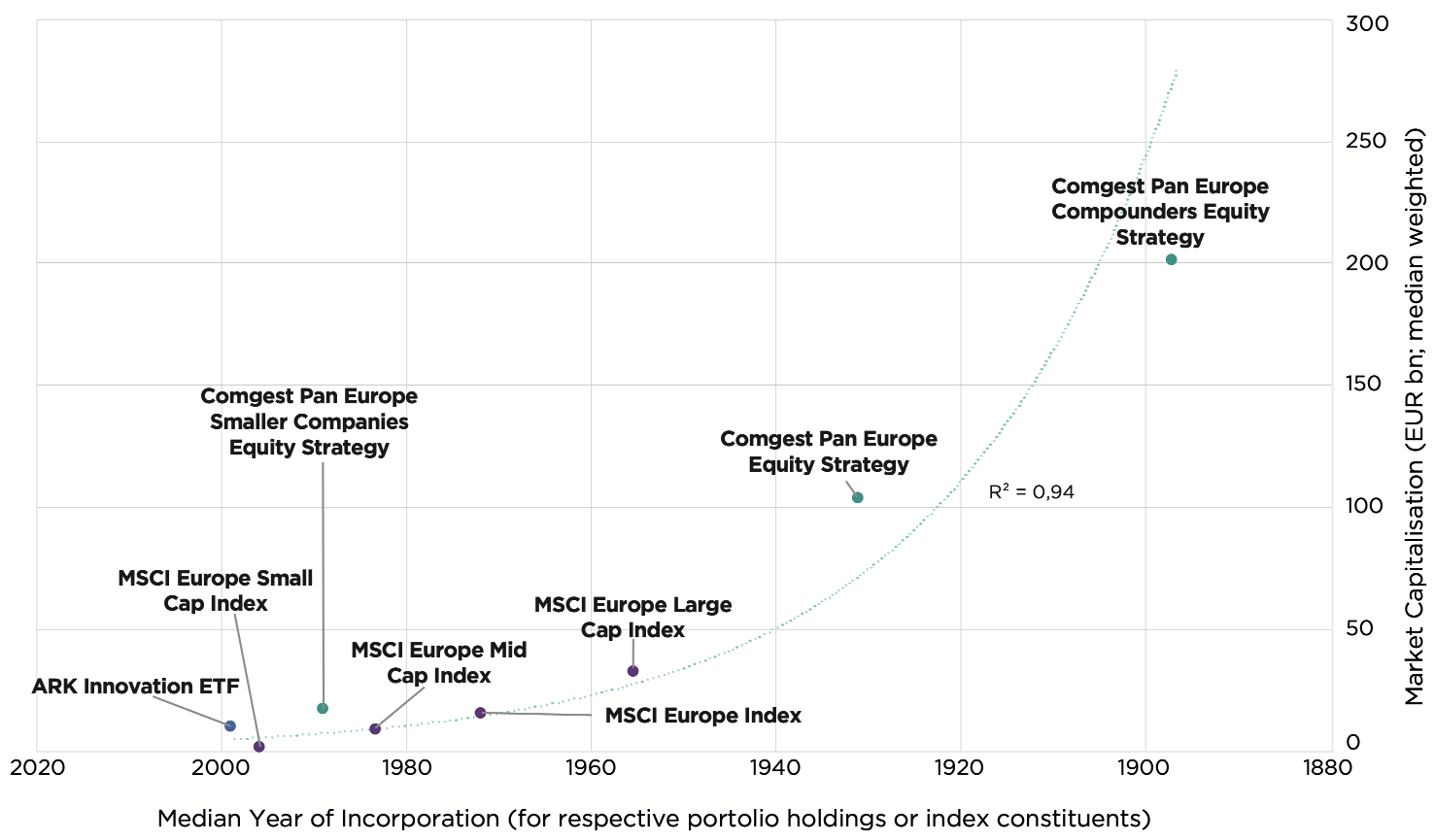

Eine einfache Möglichkeit, die Bedeutung der Lindy‘schen Regel für unsere „Paneuropäische Compounder Aktienstrategie“ zu beurteilen, besteht darin, das Gesamtalter und die Marktkapitalisierung seiner Bestände mit den Benchmarks zu vergleichen sowie mit unseren traditionellen Large Cap- und SMID-Strategien.

Die Portfoliobestände des Comgest Pan Europe Compounders haben ein mittleres Alter von 113 Jahren gegenüber 22 Jahren für die Unternehmen im ARK Innovation ETF.

Je älter das Unternehmen und je länger seine Wachstumsgeschichte ist, desto höher sollten seine Umsätze, Cashflows und Gewinne sein. Dies folgt dem Winner takes it all“-Szenario und der Kraft des Zinseszinses. Letztlich sollten Marathonläufer ihre Reife mit einer vergleichsweise hohen Marktkapitalisierung verknüpfen.

Marathonläufer sollten ihr Alter mit vergleichsweise hoher Marktkapitalisierung verbinden

Abbildung 3 zeigt den Median des Gründungsjahres und die mittlere Marktkapitalisierung der Portfoliounternehmen der Paneuropäischen Compounder Aktienstrategie“ im Vergleich zu verschiedenen Benchmarks. Das Diagramm zeigt einen klaren Zusammenhang zwischen dem Median des Alters und der Marktkapitalisierung. Das „Paneuropäische Compounder Aktienstrategie“-Portfolio von Comgest ist so positioniert, dass es diesen Zinseszinseffekt im oberen rechten Teil des Diagramms maximiert.

Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen. Quelle: Comgest / FactSet-Finanzdaten und -Analysen, sofern nicht anders angegeben. Daten zum 31. März 2023 in EUR. Die Comgest-Aktienportfolios, auf die in Abbildung 5 Bezug genommen wird, sind die folgenden: Comgest's Pan Europe Large Cap Equities Representative Account und Pan Europe Large Cap Compounders Equities Representative Account, bei denen es sich um offene Investmentfonds handelt, die in Übereinstimmung mit ihren jeweiligen Composites verwaltet werden, die seit der Auflegung des jeweiligen Composites besprochen wurden. Weitere Informationen zu den repräsentativen Konten, ihrer Auswahlmethodik und wo Sie einen GIPS-Bericht zu den Composites erhalten können, finden Sie im Abschnitt „Wichtige Informationen“. Die Indizes MSCI Europe Large Cap, MSCI Europe Mid Cap und MSCI Europe Small Cap werden nur zu Vergleichszwecken verwendet. ARK Innovation ETF ist ein aktiv verwalteter Exchange Traded Fund (ETF), der ein langfristiges Kapitalwachstum anstrebt, indem er unter normalen Umständen hauptsächlich (mindestens 65 % seines Vermögens) in in- und ausländische Aktienwerte von Unternehmen investiert, die für das ARK Innovation ETF-Anlagethema „disruptive Innovation“ relevant sind.

Der Lackmustest für die Lindy‘sche Regel ist die Einschätzung der zukünftigen Wachstumsdauer der Portfoliounternehmen unserer Compounder-Strategien. Unsere Portfoliounternehmen haben im Durchschnitt ein Alter von 113 Jahren. Werden die Portfoliounternehmen in Comgest‘s „Paneuropäischer Compounder Aktienstrategie“ auch die nächsten 113 Jahre gedeihen?15Dies ist eine Frage, die ein Mathematiker auf der Grundlage von Lindy‘s Gesetz versuchen würde zu beantworten.

Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen. Quelle: Comgest / FactSet-Finanzdaten und -Analysen, sofern nicht anders angegeben. Daten zum 31. März 2023 in EUR. Die Comgest-Aktienportfolios, auf die in Abbildung 5 Bezug genommen wird, sind die folgenden: Comgest's Pan Europe Large Cap Equities Representative Account und Pan Europe Large Cap Compounders Equities Representative Account, bei denen es sich um offene Investmentfonds handelt, die in Übereinstimmung mit ihren jeweiligen Composites verwaltet werden, die seit der Auflegung des jeweiligen Composites besprochen wurden. Weitere Informationen zu den repräsentativen Konten, ihrer Selektionsmethodik und wo Sie einen GIPS-Report zu den Composites erhalten können, finden Sie im Abschnitt „Wichtige Informationen“.

Comgest ist ein langfristiger Investor, und wenn es um unsere Compounder-Produktpalette geht, streben wir danach, ein noch langfristiger orientierter Investor zu sein. Wir müssen und können jedoch keine Prognosen für die nächsten 113 Jahre erstellen. Aber wir können uns auf die 113 Jahre lange Erfolgsbilanz stützen, die uns diese Unternehmen bieten, um sehr verlässlich das Wachstum der nächsten fünf bis zehn Jahre prognostizieren zu können.

Wir sind der Ansicht, dass die Compounder-Strategien von Comgest unter allen unseren Qualitätswachstums-Strategien als das beste Beispiel für Lindy‘s Gesetz gelten können. Die Compounder-Portfolios von Comgest kombinieren ältere, etablierte Unternehmen mit langfristigen Wachstumserfolgen und -aussichten, um die Wirkung des Zinseszinses zu maximieren.

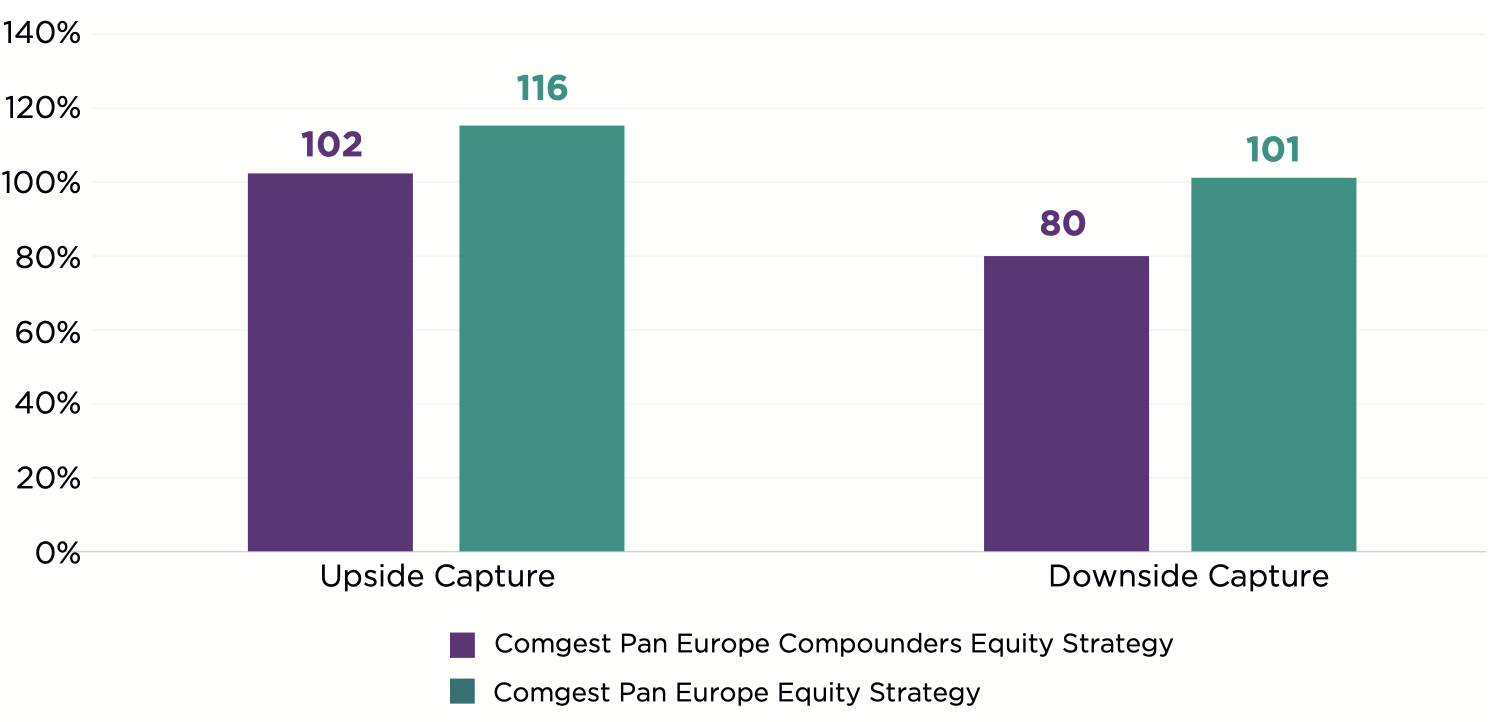

Unternehmen, die im Durchschnitt 113 Jahre alt sind, haben viele Krisen und Rezessionen überstanden. Infolgedessen haben sie ein ganzes Arsenal an Waffen und Strategien entwickelt, die es ihnen ermöglichen, auch in wirtschaftlich schwierigen Zeiten zu wachsen. Daraus ergibt sich ein äußerst defensiver Wachstumsansatz, der seit dem Ausbruch der Covid-Pandemie zu einer sehr geringen Downside-Capture von 80 % für unsere „Paneuropäische Compounder Aktienstrategie“-Strategie geführt hat, wie in Abbildung 4 dargestellt.

Der natürliche Alterungsprozess ist so sehr in unserem Denken verankert, dass wir dazu neigen, zu glauben, dass alles so altert wie wir. Im Gegensatz dazu beschreibt Lindy‘s Gesetz, wie einige Unternehmen „anti-alternd“ sind: Sie entwickeln eine größere Stärke und verlängern ihre Lebenserwartung, je mehr sie altern. Für Comgest beschreibt diese Regel den tatsächlichen Lebenszyklus der Marathonläufer, in die wir investieren. Diese Unternehmen bilden die Grundlage für den „Zinseszinseffekt“, der in allen unseren Qualitätswachstums-Portfolios zum Tragen kommt und Pfeiler unseres Alphas ist.

Die Compounder-Strategien von Comgest, wie z.B. unsere „Paneuropäische Compounder Aktienstrategie“, sind vollständig auf „Marathonläufer“ ausgerichtet und haben sich für unsere Kunden seit ihrer Auflegung als sehr defensive Wachstumsinvestitionen erwiesen.

Nachstehend sind die wichtigsten Risiken aufgeführt, die für die in diesem Papier erörterten Strategien relevant sind:

1 Ferris, Timothy. Wie man alles vorhersagen kann, The New Yorker, 12. Juli 1999.

2 Parrish, Shane. Das kopernikanische Prinzip: Wie man alles vorhersagen kann, Farnam Street, Mai 2019.

3 Gott, J. Richard III., Eine grimmige Abrechnung, New Scientist, 15. November 1997. Gott wendet das Kopernikanische Prinzip auf das Schicksal der Menschheit an.

4 Eliazar, Iddo. Lindy's Law, Physica A: Statistische Mechanik und ihre Anwendungen; 15. November 2017; Vol. 486: 797–805. Lindy's Law (oder der „Lindy-Effekt“) stammt aus einem Artikel der New Republic aus dem Jahr 1964 über New Yorker Komiker, die sich jeden Abend in Lindy's Restaurant trafen, um ihre Auftritte zu besprechen. Der Autor stellte die Hypothese auf, dass je länger eine Show gelaufen war, desto mehr wurde erwartet, dass sie auch in Zukunft weiterlaufen würde.

5 Kongo-Gumi Co., Ltd., part of Takamatsu Construction Group.

6 Der ARK Innovation ETF ist ein aktiv verwalteter börsengehandelter Fonds (ETF), der langfristiges Kapitalwachstum anstrebt, indem er unter normalen Umständen hauptsächlich (mindestens 65 % seines Vermögens) im In- und Ausland überwiegend in Aktien von Unternehmen im In- und Ausland investiert, die für das Anlagethema des ARK Innovation ETF, disruptive Innovation, relevant sind. Der ARK Innovation ETF ist in Deutschland [und Österreich] nicht vertriebsberechtigt und wird hier nur zu Vergleichszwecken erwähnt.

7 Quelle: Twitter Account von ARK Innovation ETF Fondsmanagerin Cathie Wood, 12. Mai 2022.

8 Die Wirtschaftstheorie besagt, dass die Wettbewerbskräfte die Renditen im Laufe der Zeit auf die Kapitalkosten drücken werden. CAP ist daher endlich und wird in Lehrbuchbeispielen oft nur für wenige Jahre dargestellt.

9 Unternehmensergebnisse zum 31. Dezember 2022.

10 Wittet, Alistair. „Wenn das Wachstum ausbleibt: Die größte Herausforderung für einen Wachstumsinvestor vorhersehen“, Comgest, Juni 2018. (Um auf dieses Papier zuzugreifen, klicken Sie bitte auf unseren Website-Link, wählen Sie Ihren Ländereintrag und besuchen Sie dann „Unser Denken/White Papers“).

11 Dies ist anders als bei einem nicht wachstumsorientierten oder wertorientierten Anleger. Die Zeit arbeitet gegen den Nicht-Wachstums- oder Value-Investor, denn ohne Wachstum konvergieren die Renditen über lange Zeiträume gegen den Diskontsatz oder den Zeitwert des Geldes.

12 Dieser Representative Account ist das Investmentvermögen, das Comgest am längsten nach der jeweiligen Anlagestrategie verwaltet und dessen Entwicklung deshalb am längsten in die Vergangenheit zurückverfolgt werden kann. Da sich die Angaben auf das Representative Account beziehen, sind sie den Ergebnissen der entsprechenden Anlagestrategie ähnlich aber nicht mit ihnen identisch. Die in der Vergangenheit von dem Representative Account erzielten Ergebnisse entsprechen auch nicht den von anderen, dieselbe Anlagestrategie verfolgenden Produkten oder Mandaten erzielten Ergebnissen. Die Wertentwicklung solcher Produkte und Mandate variiert in Abhängigkeit von dem Auflagedatum, den geltenden Anlagebeschränkungen sowie anderen Faktoren und entspricht deshalb nicht zwingend der Performance des hier dargestellten Representative Accounts. Die von dem Representative Account in der Vergangenheit erzielten Ergebnisse lassen deshalb auch keine verlässlichen Rückschlüsse auf die zukünftigen Ergebnisse des Representative Accounts oder der anderen, dieselbe Anlagestrategie verfolgenden Produkte und Mandate zu Weitere Angaben zu dem Representative Account sind unter info@comgest.com erhältlich.

13 Auflagedatum: 23. Dezember 2019.

14 Die Comgest-Aktienportfolios beziehen sich auf die folgenden repräsentativen Konten: Comgest's Pan Europe Large Cap Equities und Pan Europe Smaller Companies Equities von Comgest, bei denen es sich um gepoolte Anlagevehikel handelt, die in Übereinstimmung den jeweiligen Composites verwaltet werden, die seit der Auflegung des jeweiligen Composites besprochen wurden. Weitere Details zu den repräsentativen Accounts, ihrer Auswahlmethodik und der Bezugsquelle für den GIPS-Report der Composites finden Sie im Abschnitt Wichtige Informationen.

15 Das durchschnittliche Gründungsjahr der Comgest Pan Europe Compounders Portfoliobeteiligungen ist 1910.

Daten zum 31. März 2023, sofern nicht anders angegeben.

Dieses Dokument wurde ausschließlich für professionelle/qualifizierte Anleger erstellt und darf nur von diesen genutzt werden.

Anleger sollten vor einer Anlageentscheidung das Basisinformationsblatt („PRIIPs KID“) und den Verkaufsprospekt des jeweiligen Fonds lesen, die weitere Informationen zu den Risiken einer Anlage enthalten. Diese Dokumente können in elektronischer Form auf der Webseite comgest.com in deutscher Sprache abgerufen werden. Comgest kann jederzeit beschließen, die für den Vertrieb des Fonds getroffenen Vereinbarungen zu beenden. Die Richtlinien von Comgest für den Umgang mit Beschwerden (die eine Zusammenfassung der Anlegerrechte und Informationen über Rechtsbehelfsmechanismen im Falle eines Rechtsstreits enthalten) sind in deutscher Sprache auf unserer Website comgest.com im Abschnitt zu den Fonds-Details abrufbar.

Die besprochenen repräsentativen Konten werden in Übereinstimmung mit ihrem jeweiligen Composite seit dessen Auflegung verwaltet. Die repräsentativen Konten sind offene Investmentfonds mit der längsten Historie innerhalb ihres jeweiligen Composites. Die dargestell- ten Performanceergebnisse spiegeln die von den repräsentativen Konten erzielte Performance wider. Dementsprechend können die Performance-Ergebnisse den jeweiligen Composite-Ergebnissen ähnlich sein, aber die Zahlen sind nicht identisch und werden nicht als solche dargestellt. Die Ergebnisse sind kein Hinweis auf die künftige Wertentwicklung des repräsentativen Kontos oder anderer hier beschriebener Konten und/oder Produkte. Die Wertentwicklung des Kontos hängt vom Datum der Eröffnung des Kontos, den für das Konto geltenden Beschränkungen und anderen Faktoren ab und entspricht möglicherweise nicht der Wertentwicklung der hier vorgestell- ten repräsentativen Konten.

Comgest versichert die Einhaltung der Global Investment Performance Standards (GIPS®). Um GIPS-konforme Performance-Informationen für die Strategien und Produkte der Firma zu erhalten, kontaktieren Sie bitte info@comgest.com. GIPS® ist eine eingetragene Marke des CFA Institute. Das CFA Institute unterstützt oder fördert diese Organisation nicht und übernimmt auch keine Garantie für die Richtigkeit oder Qualität der hier enthaltenen Inhalte.

Dieses Material dient ausschließlich zu Informationszwecken und stellt keine Anlageberatung dar. Es sollte nicht als Aufforderung zum Kauf oder als Angebot zum Verkauf eines Wertpapiers angesehen werden. Es berücksichtigt weder individuelle Anlageziele und -strategien noch die Steuersituation oder den Anlagehorizont eines Anlegers. Es darf nur in Verbindung mit einer persönlichen Beratung durch Mitarbeiter von Comgest genutzt werden. Die in diesem Material enthaltenen Meinungen können sich ohne vorherige Ankündigung ändern.

Die Erörterung oder Erwähnung bestimmter Unternehmen sollte nicht als Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapi- ers oder einer bestimmten Anlage angesehen werden. Die hier erwähnten Unternehmen sind möglicherweise zum Zeitpunkt des Erhalts dieser Publikation noch nicht im Bestand und können sich ohne vorherige Ankündigung ändern. Es sollte nicht davon ausgegangen werden, dass eines der erörterten Unternehmen profitabel war oder sein wird oder dass Empfehlungen oder Entscheidungen, die in der Zukunft getroffen werden, profitabel sein werden.

Comgest bietet seinen Kunden keine Steuer- oder Rechtsberatung an; allen Anlegern wird dringend empfohlen, mit Blick auf potenzielle Anlagen ihre Steuer- oder Rechtsberater zurate zu ziehen.

Die in dieser Mitteilung enthaltenen Informationen sind keine „Finanzanalysen“ und werden gemäß MIFID II als „Marketingmitteilung“ klassifiziert. Diese Marketingmitteilung wurde demnach (a) nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhän- gigkeit von Finanzanalysen erstellt und unterliegt (b) nicht dem Verbot des Handels im Vorfeld der Verbreitung von Finanzanalysen.

Die Performance der Vergangenheit ist kein Hinweis auf künftige Renditen.

Alle Meinungen und Schätzungen stellen unsere Einschätzung zum Zeitpunkt der Veröffentlichung dieses Materials dar und können sich ohne vorherige Ankündigung ändern.

Dieses Material und die hierin enthaltenen Informationen dürfen ohne die vorherige schriftliche Zustimmung von Comgest weder ganz noch in Teilen reproduziert, veröffentlicht, verteilt, übertragen, angezeigt oder anderweitig in irgendeiner Weise von Dritten verwertet werden.

Bestimmte hierin enthaltene Informationen stammt aus Quellen, die Comgest für verlässlich hält, deren Richtigkeit aber nicht garantiert wird. Comgest haftet nicht für die Richtigkeit und/oder Vollständigkeit dieser Informationen.

Die hierin erwähnten Produktnamen, Firmennamen und Logos sind Handelsmarken oder eingetragene Marken ihrer jeweiligen Eigentümer.

MSCI-Daten dürfen nur für den internen Gebrauch verwendet, nicht vervielfältigt oder in irgendeiner Form weiterverbreitet werden und nicht als Grundlage für einen Bestandteil von Finanzinstrumenten, Produkten oder Indizes verwendet werden. Keine der MSCI-Informa- tionen stellt eine Anlageberatung oder eine Empfehlung dar, irgendeine Art von Anlageentscheidung zu treffen (oder zu unterlassen), und darf nicht als solche betrachtet werden. Historische Daten und Analysen sollten nicht als Hinweis oder Garantie für zukünftige Perfor- manceanalysen, Prognosen oder Vorhersagen verstanden werden. Die MSCI-Informationen werden in der vorliegenden Form zur Verfügung gestellt, und der Nutzer dieser Informationen trägt das gesamte Risiko der Nutzung dieser Informationen.

MSCI, jedes seiner verbundenen Unternehmen und jede andere Person, die an der Zusammenstellung, Berechnung oder Erstellung von MSCI-Informationen beteiligt ist oder damit in Verbindung steht (zusammen die „MSCI-Parteien“), lehnt ausdrücklich jede Gewährleistung (einschließlich, aber nicht beschränkt auf die Gewährleistung der Originalität, Genauigkeit, Vollständigkeit, Aktualität, Nichtverletzung von Rechten, Marktgängigkeit und Eignung für einen bestimmten Zweck) in Bezug auf diese Informationen ab. Ohne das Vorstehende einzu- schränken, haftet eine MSCI-Partei in keinem Fall für direkte, indirekte, besondere, zufällige, strafbare oder Folgeschäden (einschließlich, aber nicht beschränkt auf entgangene Gewinne) oder sonstige Schäden. (www.mscibarra.com).

GIPS® ist ein eingetragenes Warenzeichen des CFA Institute. Das CFA Institute unterstützt oder fördert diese Organisation nicht und übernimmt auch keine Garantie für die Richtigkeit oder Qualität der hierin enthaltenen Inhalte.

Comgest S.A. ist eine von der französischen Finanzmarktaufsicht AMF regulierte Vermögensverwaltungsgesellschaft mit Sitz in 17, square Edouard VII, 75009 Paris.

Comgest Asset Management International Limited ist eine von der Central Bank of Ireland (irische Notenbank) regulierte Investment- gesellschaft, die als Anlageberater bei der U.S. Securities Exchange Commission (US-Börsenaufsicht) registriert ist. Der eingetragene Geschäftssitz befindet sich in 46 St. Stephen's Green, Dublin 2, Irland.